房产税改革对调控房价作用的探究

2017-05-04 07:27王希瑞孟丁凡王越黄玉宝姜蒙强

中国市场 2017年12期

关键词:保障性住房

王希瑞+孟丁凡+王越+黄玉宝+姜蒙强

[摘要]文章通过对有关房产税改革方面的文献资料进行整理,得出了房产税改革的作用主要表现为三点:增加地方财政收入、调控房价和实现收入分配的公平。笔者以调控房价为主要切入点,利用实证分析得出:上海、重庆房产税改革只可以在一定程度上调控房价,试点改革方案的漏洞甚至会在短期内抬高全国平均房价的结论。并在此基础上,对推进和完善房产税改革提出了相关政策性建议。

[关键词]房产税改革;调控房价;存房量;保障性住房

[DOI]1013939/jcnkizgsc201711120

1引言和文献综述

近年来,随着人口的增加,房源供应的稀缺,造成房价居高不下,这已经成为了社会的焦点问题,降低房价成为广大人民的普遍诉求。税收是调控宏观经济的重要手段,但是随着经济的发展,社会的进步,原本的房产税已经不能满足这一需求,在此背景下,房产税改革势在必行。2010年5月末,国务院批准和公布了《2010年深化经济体制改革重点工作意见》,其中明确了要逐步推进房产税改革的思路。2011年1月27日,上海市人民政府印发了《上海市开展对部分个人住房征收房产税试点的暂行办法》,同日,重庆市人民政府发布了《重庆市人民政府关于进行对部分个人住房征收房产税改革试点的暂行办法》和《重庆市个人住房房产税征收管理实施细则》,自此拉开了中国房产税改革的序幕。

自从2011年上海、重庆进行房产税改革以来已经有5年之久,在这5年之中,不少学者对房产税改革在不同的角度进行分析,提出了自己的见解。郭宏宝(2011)在《房产税改革目标三种主流观点评析》中提到,房产税改革目标都仅是一定条件下的优选,中国房地产市场的现实与观点要求的环境可能相去甚远,因此,没有相应的体制性改革,任何一种主张恐怕都只能是一种奢望。[1]骆永民和伍文中(2012)提出:旨在对住房持有环节征税的房产税改革在长期可以有效降低房价,并且能发挥良好的自动稳定器功能以平抑房价变化所导致的宏观经济的波动。[2]刘伟(2014)基于地方财政收入的视角得出结论:房产税改革方案的重新设计以及既有数据导入测算,房产税在地方税收收入和财政收入中的比重明显上升,对地方税收收入和财政收入的实际影响明显加大,能为地方政府提供长期稳定的收入来源,有作为地方主体税种的较大潜力,有利于地方政府职能的实现。[3]

不同学者对房产税改革见仁见智,通过对大量文献的整理,得出结论,房产税的作用主要体现为三点:增加地方财政收入、调控房价和实现收入分配的公平。目前大多数的文章都是从宏观上对房产税进行研究,为了更加深入细致地对房产税进行剖析,本文选取了广大人民最关心的问题——房价问题进行研究。目前上海、重庆房产税改革到底能不能真正起到调控房价的作用?试点的改革又会对全国的房价产生怎样的影响?下面我们利用实证分析法进行具体的研究。

2房产税改革对房价影响的现状

21房产税改革对上海房价影响

根据表1中的数据进行分析,整体上来说,2006—2014年间上海的房价呈现不断上升趋势,但是相对于年来说,房价的增长率却是忽高忽低,没有明显的规律。2006—2010年,是上海房产税改革的之前的5年,虽然房价明显上升,但是其增长率最低的时候为-199%,最高的时候为5668%,可谓是大起大落。而2011—2014年,是进行房地产改革之后的四年,这四年间,房价依然呈现增长趋势,但是其增長率的极差有所减小,排除市场因素的作用,房产税对于房价只起到了轻微调控作用,但是仍然没有对房价不断上涨的趋势有所改观。

22房产税改革对重庆房价的影响

表2的数据相对表1的数据显示得更为有规律一些,我们可以很明显地看出从2006—2010年,重庆房价的增长率呈现一个相对较高的水平,但是到2011年以后,房价的增长率逐年下降,从2012年的731%下降到2014年的-090%,排除市场的因素,虽然房产税改革减缓了房价的增长速度,但是房价还是处于不断上涨的趋势。

23上海、重庆房产税改革措施的对比分析

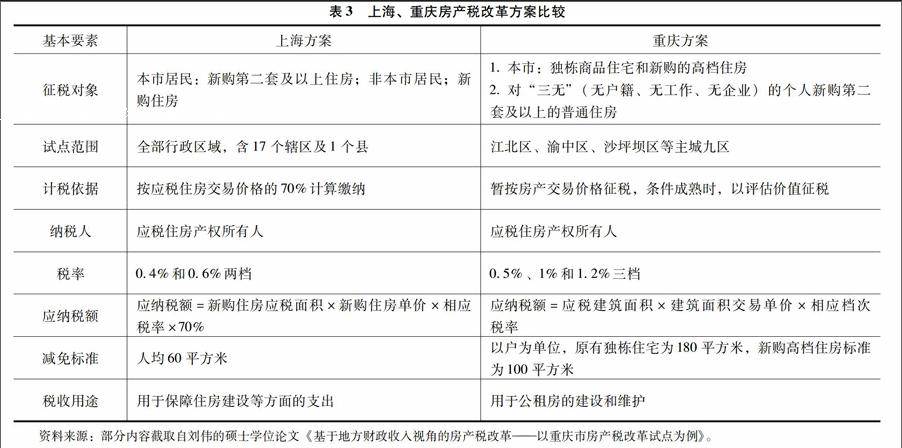

根据表1和表2的分析,我们可以看出,上海和重庆试点房产税改革虽然没有在根本上解决房价不断上涨问题,但是在抑制房价上都起到了一定的积极作用。虽然两个试点都进行房产税改革,但是相对于上海来说,重庆房产税改革对于抑制房价作用表现得更为明显一点,排除两个城市市场作用机制的影响,笔者从两地改革方案中进行对比分析,如表3所示。

表3上海、重庆房产税改革方案比较基本要素1上海方案1重庆方案征税对象1本市居民:新购第二套及以上住房;非本市居民;新购住房11本市:独栋商品住宅和新购的高档住房

2对“三无”(无户籍、无工作、无企业)的个人新购第二套及以上的普通住房试点范围1全部行政区域,含17个辖区及1个县1江北区、渝中区、沙坪坝区等主城九区计税依据1按应税住房交易价格的70%计算缴纳1暂按房产交易价格征税,条件成熟时,以评估价值征税纳税人1应税住房产权所有人1应税住房产权所有人税率104%和06%两档105%、1%和12%三档应纳税额1应纳税额=新购住房应税面积×新购住房单价×相应税率×70%1应纳税额=应税建筑面积×建筑面积交易单价×相应档次税率减免标准1人均60平方米1以户为单位,原有独栋住宅为180平方米,新购高档住房标准为100平方米税收用途1用于保障住房建设等方面的支出1用于公租房的建设和维护资料来源:部分内容截取自刘伟的硕士学位论文《基于地方财政收入视角的房产税改革——以重庆市房产税改革试点为例》。

在征税对象方面,上海方案侧重于普通住房,对于本市居民新购第二套及以上住房和非本市居民新购住房进行征税,而对房产税实施之前的存房量没有相关措施。也就可以这样理解,无论你在政策出台之前,拥有多少套住房都不予征税,只是对于新购的住房进行征税,笔者认为这一措施违背税收公平原则,并没有对住房保有方面进行征税,具有一定的不合理性。支付能力原则要求按照纳税人的负担能力分担税收,即在给定的税收总收入下,每个纳税人应根据其支付能力纳税。[4]在重庆改革方案中充分体现论文这一原则,对本市独栋商品住宅和新购的高档住宅进行征税,侧重点在高档住房上面,而且对改革之前保有的本市独栋商品住宅也进行了征税,与上海相比,重庆的改革方案更侧重于加重高档住房的税收,有利于调节收入分配,促进收入的分配公平。

在试点范围、计税依据、纳税人方面,上海和重庆改革方案的观点大致相同,下面我们分析税率。两个试点都采用比例税率的方式,上海试点只要采取04%和06%两档,而重庆地区采用的是05%、1%和12%三档税率,重庆市房产税改革试点方案与上海相比来说是渐进的,三档累进制税率,按套数、住房面积来确定适用税率。打击的对象直接是高档住房,对普通住房则是完全放开的。这样既满足对于普通住房的刚性需求,又可以避免因为免税政策而购买多套住房。

在减免标准方面,上海市采用的标准是人均60平方米,而重庆采取以户为单位,原有独栋住宅为180平方米,新住高档住房标准为100平方米,这一免税政策既可以使改善住房条件的人负担不会太重,也可以在一定程度上弥补免税政策的漏洞。

当然,两者方案中也都存在不足的地方,例如虽然重庆方案有对高档房存房量方面进行征税,但是征税范围不够广,试点方案一出台,其他省份就会发现这方面的漏洞,在房产税没有推广到全国之前,对住房进行购买,以在将来减少房产税的征收,造成试点以外部分地区的房价在短期内不降反增,给房产税改革带来很大的压力。在计税依据方面,上海和重庆都采用交易价格作为计税依据,房产税应该对房产的真正价值进行征税,但是交易价格受买卖双方的影响很大,还有就是成交以后房产的价值是随着市场变化而波动的,而当时交易价格已经不能反映当前房产的全面价值。对于税收用途的规定,虽然两者都提出用于保障性住房方面的建设,但是多少用于建设,怎样用于建设,都没有具体的实施细则,如果没有具体的方案作为指导,在将来很有可能会存在财政资金的越位、缺位问题,使得房产税取得的税收没有得到充分的利用。

综上所述,上海、重庆的房产税改革虽然在一定程度上抑制了房价的过快增长,但是房价上涨的趋势依然还在延续,问题没有从根本上得到解决。改革方案中也确实存在不少漏洞,我国在完善房产税改革、优化财税体系结构方面仍然有很长的路要走。

3房产税改革的具体政策性建议

31保障住房供给,从根本上解决房价上涨问题

我国房产资源的稀缺性是造成我国房价不断上涨的根本原因。要从根本上解决房价上涨问题,就要增加房產资源的供给,使得房子成为人们生活的保障品,而不是成为投机者赚取利益的商品。这方面,我们可以借鉴德国的经验,德国经济从来没有以土地为纲,也从未将房地产业作为“支柱产业”,而是仅将其视为重要的民生需求与刚性需求。[5]其主要是通过严厉打击房地产商和打破房屋垄断,规定福利房比例和鼓励自建房措施做到的,但是基于我国土地国有和房地产业已经成为我国支柱产业的不争事实,我国现在能做到的也就是提供福利住房。当然,上海和重庆试点都对这方面进行了涉及,但是其中的规定还不够细致和详尽。地方政府应当编制详细的财政预算对公租房、廉租房等保障性住房投入的数量,对所花费的财政资金进行详细的规定,并且可以实施以租代买的方式,缓解广大居民的购房压力。

32对存房量进行征税,促进税收公平

前文已经分析到,上海和重庆试点方案中都存在的缺陷就是对存房量没有进行广泛的征税,笔者认为这也是房产税改革试点中存在的最大的弊端。在短期来看会造成试点以外房价的上涨,在长期来看会造成税收不公平,纳税人抗税情绪越来越严重。在试点向全国推广的过程中,为了避免用力过猛,可以采用重庆那种渐进式改革方法,先对高档住房存房量进行征税,然后逐步扩展到中档住房和普通住房。这样不但充分体现税收支付原则,而且还可以给不同等级的房屋持有人一个纳税缓冲期。

33改变以交易价格为主的征收模式

在重庆试点的方案规定计税依据是暂按房产交易价格进行征税,条件成熟时,以评估价格进行征税。可见在试点地区,已经提前意识到按照房产交易价格征税存在的弊端,但是由于时间因素、技术条件、税收政策等多方面的因素的限制,只能暂时按照交易价格进行征税,所以建立和完善房地产价值评估机制已经成为当务之急。我们应该秉承着房产价值评估机构和房产税征管机构相分离的原则,以避免出现偷税、漏税现象。房产价值评估机构可以由税务机构原有系统进行改革,再加入一些土地资源管理局相关人员和社会团体中的一些专业人士成立。评估员必须持有房地产估价师资格证才能上岗,并且要接受职业培训和后续教育。

根据上海、重庆房产税改革试点方案中暴露的缺点笔者提出了具体的建议。在中国人的传统观念中,有房才有家。希望在以后房产税改革中,房价可以得到有效的调控,广大人民的住房需求可以得到满足,使我国财税体制改革登上一个新的台阶。

参考文献:

[1]郭宏宝房产税改革目标三种主流观点的评述[J].经济理论与经济管理,2011(8):54-61

[2] 骆永民,伍文中房产税改革与房价变动的宏观经济效应[J].金融研究,2012(5):1-14

[3]刘伟基于地方财政收入视角的房产税改革——以重庆市房产税改革试点为例[D].重庆:西南财经大学,2014

[4]谷成房产税改革再思考[J].财经问题研究,2011(4):91-97

[5]汪凤麟我国房产税改革的路径选择与制度设计研究[D].合肥:安徽财经大学,2014

[作者简介]王希瑞(1995—),女,河北沧州人,安徽财经大学2014级财政与公共管理学院本科生。研究方向:财政学;孟丁凡(1995—),女,河南郑州人,安徽财经大学2014级财政与公共管理学院本科生。研究方向:财政学;王越(1997—),男,安徽舒城人,安徽财经大学2014级统计与应用数学学院本科生。研究方向:经济统计学;黄玉宝(1996—),贵州遵义人,安徽财经大学2014级财政与公共管理学院本科生。研究方向:财政学;姜蒙强(1995—),安徽阜阳人,安徽财经大学2014级财政与公共管理学院本科生。研究方向:财政学。

猜你喜欢

东方教育(2016年7期)2017-01-17

东方教育(2016年6期)2017-01-16

中国经贸(2016年21期)2017-01-10

青春岁月(2016年21期)2016-12-20

人间(2016年24期)2016-11-23

经营者(2016年12期)2016-10-21