环境不确定性对财务柔性与企业成长性关系的影响研究

2017-05-03 08:56:28王爱群唐文萍

中国软科学 2017年3期

王爱群,唐文萍,2

(1.吉林大学 管理学院,吉林 长春 130022; 2.佳木斯大学 经济与管理学院,黑龙江 佳木斯 154007)

环境不确定性对财务柔性与企业成长性关系的影响研究

王爱群1,唐文萍1,2

(1.吉林大学 管理学院,吉林 长春 130022; 2.佳木斯大学 经济与管理学院,黑龙江 佳木斯 154007)

本文理论分析了财务柔性对企业成长性的影响,以及环境不确定性对二者关系的调节效应。在理论分析的基础上,以2005-2014年沪深证券交易所A股504家上市公司为研究对象,进行实证检验,结果发现:企业面临的环境不确定性越高,其财务柔性越大,环境不确定性抑制财务柔性与企业成长性的负相关关系,而且这种抑制效应在国有企业更明显。该研究丰富和拓展了财务柔性和企业成长性相关的文献,对国有企业改革有一定的启示意义。

环境不确定性;财务柔性;企业成长性

一、引言

对于一个有发展潜力的企业而言,企业成长性是财务管理最为重要的溢出效应之一,面对复杂多变的经营环境,储备适当的财务柔性有利于形成有效的资金链管理和保护机制,是应对环境的不确定性和规避风险的有效途径之一。但是,学术界对于企业环境、财务柔性与成长性之间的作用机理,以及产权性质对三者之间关系是否有影响的研究尚缺乏深入探讨。本文以中国A股上市公司为研究对象,实证研究环境不确定性、财务柔性和企业成长性三者之间的关系,以期探索财务柔性在企业成长性研究方面是否存在直接效应,不但丰富了财务柔性理论研究文献,而且对完善上市公司财务管理手段和增强企业成长性也起到一定的理论借鉴意义。

二、理论分析与假设提出

(一)环境不确定性与财务柔性之间的关系

企业经营管理中面临的环境是不断变化的(L.J.Bourgeois,1980;申慧慧,2010),环境不确定性是公司经营过程中必须面对的重要问题,它影响企业资源配置,导致冗余资源流向对成功起关键作用的经营活动(Cheng& Kesner,1997)。动态权变理论和战略管理理论认为,个体组织不是环境的被动接受者,而是会主动调整自身行为适应环境变化(王永贵等,2003;邓康林等,2013;简兆权等,2015),企业应对不确定性环境变化的能力即为企业柔性,企业柔性在财务上体现为财务柔性,它是一种能够满足企业未来出现意外的盈余下降和有利投资机遇时的资金需求(DeAngelo,2007),财务柔性水平反映了一个企业对环境不确定性的反应和利用程度。如果企业未来现金流是确定的,则其不需要获取额外财务资源,但是,环境的不确定性和财务柔性的期权特性决定企业为了规避风险,必须储备财务柔性。环境不确定性对决策灵活性的要求越高,企业的财务柔性越有价值(刘名旭和向显湖,2014),即环境不确定性是企业获取财务柔性的前提条件。因此提出以下假设:

假设1:企业面临的环境不确定性程度与财务柔性显著正相关。

(二)财务柔性与企业成长性之间的关系

企业成长性是指企业在持续经营中,不断优化企业内外资源配置、实现规模增长与效益提高、获得价值持续增长的能力(Robert GiIbra,1936),是企业规模、速度、质量和效益健康、稳定、持续和协调发展的综合表现(李敏娜和王铁男,2014),在一定时期内它所表现出来的是整体发展和扩张的态势,与公司盈利能力、现金流量能力和股本扩张能力有关(Goad,2007)。影响企业成长性的因素大体上可分为内外两种,而企业的发展归根结底要依靠自身的发展壮大,其中财务状况是重要内部影响因素(杨丽芳,2014)。根据财务柔性理论和已有研究文献发现,企业财务柔性主要来自现金持有、负债融资能力和权益融资能力三个方面。但是,由于中国上市企业股权再融资条件受到证监会严格管制(曾爱民,2013),因此本文把财务柔性分为现金柔性和负债融资柔性两方面,其中,现金柔性主要是通过企业超额现金持有水平来实现的,负债融资柔性主要是通过保持较低负债比率体现的。为了防止现金柔性和负债融资柔性内生性对研究结果的影响,我们用二者的和来衡量企业财务柔性。

尽管企业保持适当的现金持有水平对其发展是有利的,但是,随着企业现金持有水平的持续增加,由代理问题引发的超额现金持有对企业成长性的负面影响也越来越明显。Jensen和Mecking(1976)提出的委托代理理论认为,由于企业所有权与经营权分离,高层管理者和大股东有动机利用企业资源谋取私利,在处置超额现金时,可能会以牺牲中小股东利益为代价。由于现金是流动性强、监督难的资产,因而其最易成为企业高层管理者侵占股东利益、大股东侵占中小股东利益的工具(Myers S. C. Rajan R.,1998),可见,当存在委托代理问题时,企业持有大量超额现金使得现金持有成本过高,不利于企业成长。目前,学术界关于企业成长性与负债比率之间关系尚未达成观点一致,Myers and Turnbull(1977)、Watts(1992)、Gaver J.J. and Gaver K.M.(1993)和吴世农等(1999)研究发现企业成长性与债务水平是负相关关系;而Harris and Raviv,(1990)张则斌(2000)、吕长江(2001)、陈维云(2002)、Langberg(2008)、Park和SoonSik(2014)与之观点相悖。本文从管理者角度出发,基于代理成本理论探讨二者之间的关系。代理成本理论认为,伴随着债务融资引起的债权人和股东之间的冲突,现代企业经营管理中存在着债务融资的代理成本(Jensen and Meckling,1976)。负债不但给企业高层管理者带来了压力,也给企业生存发展带来威胁。

由以上分析可见,财务柔性价值与企业成长性相关,持有超额现金或保持过低负债,会导致管理层出现滥用现金引发委托代理问题(Dittmar and Mahrt-Smith,2007;Harford,1999;Harford et al.,2008;Pinkowitz et al.,2006),产生的高昂现金持有成本和负债融资成本必将成为限制企业发展的壁垒,降低企业成长性。因此提出以下假设:

假设2:财务柔性与企业成长性显著负相关。

(三)环境不确定性的调节作用

企业储备财务柔性是为了应对环境中的各种不确定性,财务柔性的预防和利用属性只有在不确定环境中才能更好地发挥作用(王满等,2015)。如果环境变化是可以预期的,那么管理者将按照权衡理论和融资优序理论来安排企业资本结构,企业储备的财务柔性将失去存在的价值。环境不确定性程度越大,企业储备的财务柔性越能够在应对不利冲击或把握投资机会中发挥更强作用。Cummins(2004)发现,在充满不确定性环境中,企业会将持有现金作为日后借款需求的缓冲,不确定性与现金持有水平存在一定相关性。环境不确定性高,企业将会降低负债比率,增加现金持有水平,进而导致现金持有成本和负债融资成本增加,过高的成本支出将阻碍企业的成长。因此提出以下假设:

假设3:环境不确定性负向调节财务柔性与企业成长性的关系。

(四)产权性质与财务柔性

企业财务柔性的核心价值是一种低成本的筹资能力。在中国,国有企业比非国有企业拥有更多的政治资源、社会资源与政府隐性担保,获取金融资源的能力更强;另一方面,由于存在预算软约束,国有企业使用财务资源比非国有企业更加激进。因此,单纯考虑产权性质,企业财务柔性水平的高低取决于企业使用与获取财务柔性的能力对比,在面临不确定性环境时,国有企业比非国有企业更易获得资源保障。当企业遇到危机时,政府考虑到国有企业的社会责任,往往会对其提供更多保护。因此提出以下假设:

假设4:相对于非国有企业,环境不确定性对财务柔性和企业成长性的负向调节效应在国有企业中更显著。

三、研究设计

(一)企业成长性的度量

由于企业成长性指标具有持续性、动态性和收益性等特征,其高低受到诸多因素影响,因此,本文借鉴王英等(2013)、肖东生等(2014)和翟华云等(2014)的研究,在对企业成长性测量时兼顾成长质量与速度,采用综合评价指标度量。选取净资产收益率增长率、利润总额增长率、净利润增长率、总资产增长率、每股净资产增长率、资产报酬率、流动比率增长率、速动比率增长率、权益乘数增长率和可持续增长率十个指标用因子分析法度量企业成长性。即在得出主因子得分的基础上,以特征值大于1的主因子方差贡献率为权数建立因子模型,以计算出的因子加权总分度量企业成长性。

(二)财务柔性的度量

企业主要通过持有现金、保留负债融资能力和权益融资能力三种途径获取财务柔性(DeAngelo,2007),本文借鉴DeAngelo(2011)和曾为民(2011)的方法,并结合我国特殊制度背景,对财务柔性采用如下测度方法:财务柔性ff=现金柔性cff+负债融资柔性dff,其中现金柔性=企业现金比率-行业现金比率,负债融资柔性=Max(0,同行业的平均负债比率-企业负债比率)。由于财务柔性存在一定的滞后性,因此,在指标的选取中采用滞后一期的数据进行度量财务柔性。

(三)环境不确定性的度量

本文借鉴Ghosh&Olsen(2009)和申慧慧等(2012)运用过去五年营业收入的标准差并经行业调整后的值来衡量企业环境不确定性,即对每个公司采用OLS法运行模型(1)(sale为营业收入,year为年度变量,观测值是当年年度的,则year=5,若是上一年的,则year=4,依次类推)后,经行业调整得本文环境不确定性eu。

sale=φ0+φ1year+ε

(1)

(四)控制变量

为了保证研究结果的可靠性,本文对影响企业成长性、财务柔性及环境不确定性的因素进行必要的控制,同时参考同类研究作法,选取总资产规模size、独立董事比例dir、股权集中度owncon、Z指数z、应付账款周转率accrpayrat、现金及现金等价物周转率ccerat、总资产周转率totassrat、托宾Q值tobinq和产权性质soe作为控制变量。

(五)环境不确定性、财务柔性与企业成长性关系模型的构建

为检验财务柔性与企业成长性关系,以及环境不确定性对二者关系的调节效应,我们借鉴Richardson(2006)、逯东等(2014)的研究,构建如下模型:

growthit=β0+β1ffit+β2sizeit+β3dirit+β4ownconit+

β5z+β6accrpayratit+β7cceratit+β8totassratit+β9tobinqit+εit

(2)

growthit=β0+β1ffit+β2euit+β3ffit×euit+β4sizeit+β5dirit+β6ownconit+β7zit+β8accrpayratit+β9cceratit+β10totassratit+β11tobinqit+εit

(3)

四、实证结果与分析

(一)描述性统计与相关分析

由于面板数据模型克服了截面数据回归和单独时间序列回归的缺点,能够综合利用样本信息,可以同时反映研究对象在时间和截面单元两个方向的变化规律和特性,并减少多重共线性的影响,所以本文采用面板数据模型研究,并用计量软件stata11.0处理数据。同时,为了控制极端值对研究结论的影响,对相关变量在样本1%和99%分位数处做了Winsor处理,进而以企业成长性为被解释变量进行了回归。对样本主要变量进行描述性统计和相关性分析,我们发现各项相关系数与我们预期符号一致,这说明本文选取的指标能基本上真实反映实际情况。

(二)回归结果及分析

1.模型选择

首先根据面板数据的二维特性,利用F检验和Hausman检验选择合适的回归模型,以保证参数估计的有效性。由于表1中F检验结果在1%显著性水平上显著,说明固定效应模型优于混合回归模型,又由于Hausman检验结果在1%显著性水平上显著,说明固定效应模型优于随机效应模型,同时,考虑变量随时间维度的变化,因此,本文采用时间固定效应模型进行估计。

表1 模型选择检验结果

注:*,**,***分别表示在10% ,5%,1%的水平上显著。

2.回归分析

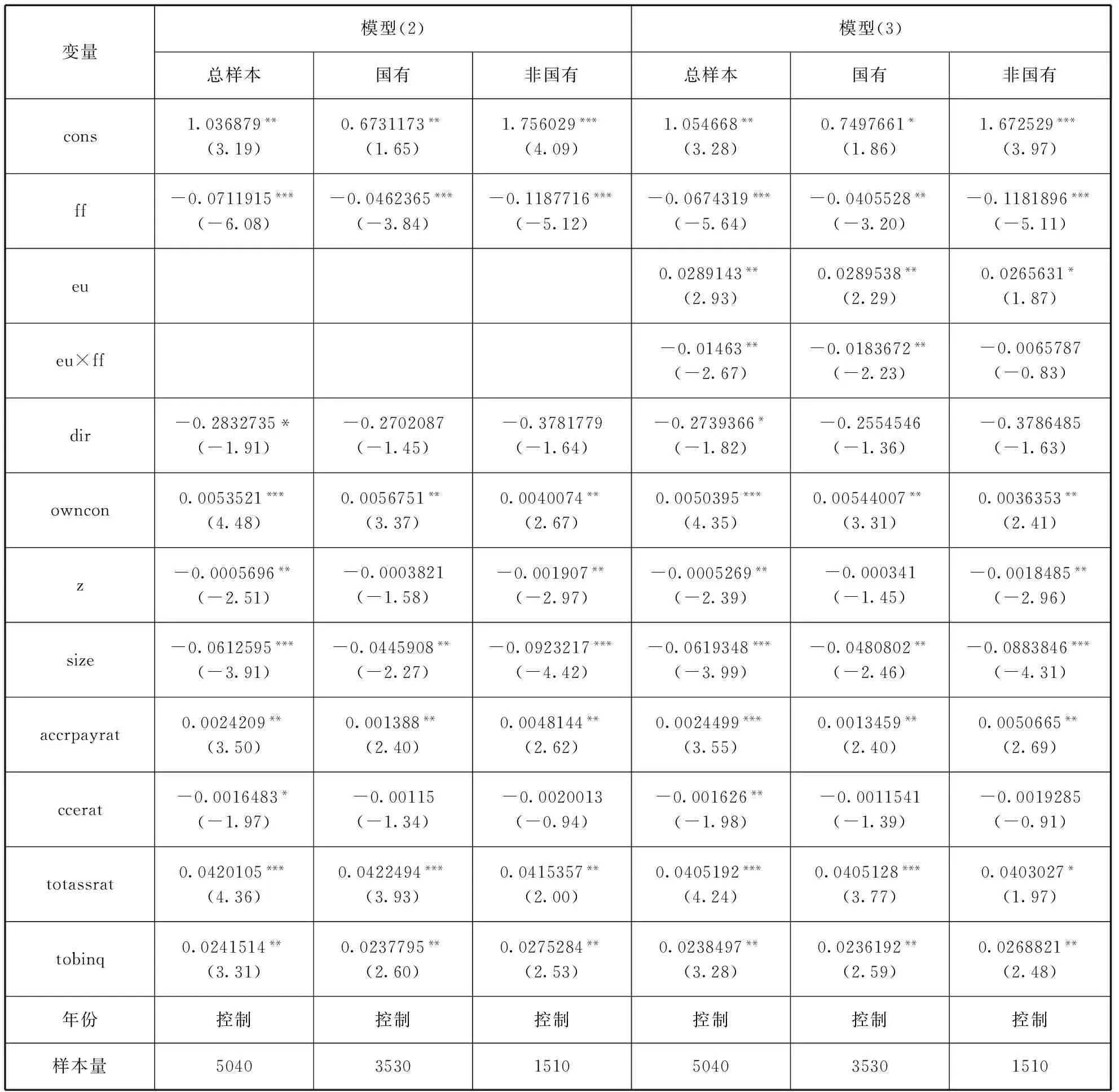

表2中模型(2)给出了财务柔性与企业成长性的回归结果,模型(3)给出了环境不确定性、财务柔性与企业成长性三者回归结果。回归结果发现,模型(2)和(3)中总体样本的柔性变量回归系数均显著为负(β=-0.0711915,p<0.01;β=-0.0674319,p<0.01),说明财务柔性越大,企业成长性越小。因为,企业主要通过增加现金持有和保持较低的负债比率来储备财务柔性,根据委托代理理论,这两种行为会给企业带来更大的代理成本,从而影响到企业的成长,也就表明财务柔性与企业成长性负相关,假设H2得到验证。

模型(3)和(2)区别在于,模型(3)中加入环境不确定性变量及其与财务柔性的交互项,以验证环境不确定性的调节效应。总样本中环境不确定性的系数显著为正(β=-0.0289143,p<0.05),即环境不确定性与财务柔性显著正相关。根据波特的五种竞争力理论,企业环境不确定性主要来自于所面临的竞争环境,为了有效应对各种威胁,企业面临的环境不确定性越高,所需储备的财务柔性越大,即与高财务柔性匹配的现金持有水平较高和负债比率较低,这有助于增强企业抵御风险的能力,因此,假设H1得到验证。总样本中交互项(eu×ff)的系数显著为负(β=-0.01463,p<0.05),表明环境不确定性的提高降低了财务柔性对企业成长性的抑制作用,即环境不确定性负向调节财务柔性与企业成长性的关系,因此,假设H3得到验证。

为检验不同产权性质下环境不确定性对财务柔性与企业成长性关系的调节程度是否存在差异,我们将样本分为国有企业和非国有企业两组,分别对模型(2)和(3)进行回归,回归结果见表2。模型(3)的分组回归结果中,国有企业样本组的交互项(eu×ff)的系数显著为负(β国有=-0.0183672,p<0.05),而非国有企业样本组的交互项系数为负,但统计上不显著,表明环境不确定性对财务柔性和企业成长性的负向调节效果在国有企业显著,在非国有企业不显著,即当企业所处环境具有不确定性时,企业会增加现金持有来应对风险,环境不确定性越高,银行为了规避风险,会收紧放贷力度。此时,相对于非国有企业来说,国有企业由于规模较大,实力较雄厚,有更多的政治资源做保证,获取金融资源的能力更强,使用财务资源的过程更加激进。因此,假设4得到验证。

控制变量的回归结果显示:股权集中度、应付账款周转率、总资产周转率和托宾Q值均显著正向影响企业成长性,企业规模、独立董事比例、现金及现金等价物周转率均显著负向影响企业成长性,Z指数在不同产权性质的样本组对企业成长性

表2 多元回归结果

注:*,**,***分别表示在10% ,5%,1%的水平上显著。

的影响结果并不一致,在国有企业样本组Z指数对企业成长性的影响不显著,而在非国有企业样本组Z指数对企业成长性在5%的水平上显著影响显著,即在非国有企业中第一大股东与第二大股东持股比例的比值越高,第一大股东拥有的话语权越大,因此,企业决策时可能出现第一大股东为了个人利益而做出损害企业发展决策的情形。

(三)稳健性检验

为检验结果的稳健性,本文进行了下列测试:第一,变换回归方法,借鉴池国华等人(2014)的做法,用虚拟变量定性度量连续变量。具体而言,把环境不确定性按照大于1、等于1和小于1的原则分成高、中、低三类,分别用1、2、3表示,对假设重新进行回归;第二,为了减少控制样本受宏观经济周期的影响,我们把样本区间分成2005-2009年和2010-2014年两组,分别重新回归。这些测试的结果与前文结论一致,表明本文的结果是比较稳健的。

五、研究结论

本文以2005—2014年中国A股主板非金融类上市公司为研究对象,基于中国特有的产权制度背景,利用面板数据的分析方法,研究了环境不确定性、财务柔性和企业成长性之间的关系。研究结果发现,环境不确定性是企业储备财务柔性的前提,为了储备财务柔性企业增加现金持有、降低负债比率,但是,由于存在委托代理问题,超额现金持有导致企业现金持有成本过高,过低的负债比率使得企业债务融资代理成本过高,过高的财务柔性储备成本占用了企业发展的资金资源,因此,财务柔性抑制了企业的成长;同时,环境不确定性负向调节了二者关系,环境不确定性越高,财务柔性对企业成长性的抑制作用越弱,这种抑制作用在国有企业表现更明显。本文的研究一方面从财务柔性角度为有效提高企业成长性提供了经验证据,丰富了企业成长性理论研究文献;另一方面,拓展了对财务柔性内涵和经济后果的认识,验证了国有企业中环境不确定性对财务柔性和企业成长性之间关系的抑制效应,因此,本文的研究对完善企业财务管理手段和国有企业改革提供重要依据。

本文的主要研究局限性在于:在考虑环境不确定性时,没有将技术环境纳入模型之中;另外,在数据获取上,本文的研究对象是A股上市的公司,没有包括更广泛的对象,针对上述局限性的求解和探索构成了未来研究方向。

[1]邓康林,刘名旭. 环境不确定性、财务柔性与上市公司现金股利[J]. 财经科学,2013(2):46-55.

[2]李敏娜,王铁男. 董事网络高管薪酬激励与公司成长性[J]. 中国软科学,2014(4):138-148.

[3]刘名旭,向显湖. 环境不确定性、企业特征与财务柔性[J]. 宏观经济研究,2014(4):127-134.

[4]申慧慧. 环境不确定性对盈余管理的影响[J]. 审计研究,2010(1):89-96.

[5]申慧慧,于鹏,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究,2012(7):113-126.

[6]王 满,许诺,田旻昊. 融资约束、财务柔性与企业投资不足[J]. 财经问题研究,2016(9):85-93.

[7]王 英,鲍新中. 企业成长性与利益相关者满足关系的实证研究[J]. 工业技术经济,2013(12):11-18.

[8]肖东生,高示佳,谢荷锋. 高管—员工薪酬差距、高管控制权与企业成长性——基于中小板上市公司面板数据的实证分析[J]. 华东经济管理,2014(5):117-122.

[9]曾爱民,张纯,魏志华. 金融危机冲击、财务柔性储备与企业投资行为——来自中国上市公司的经验证据[J].管理世界,2013(4):107-120.

[10]Bourgeois L J. Strategy and Environment: A Conceptual Integration[J]. Academy of Management Review, 1980,5(1):25-39.

[11]Cheng J L C, Kesner I F. Organizational slack and response to environmental shifts: The impact of resource allocation patterns[J]. Journal of Management: Official Journal of the Southern Management Association, 1997,23(1):1-18.

[12]Cummins J G, Nyman I. Optimal investment with fixed financing costs[J]. Finance Research Letters, 2004,1(4):226-235.

[13]Deangelo H, Deangelo L. Capital Structure, Payout Policy, and Financial Flexibility[J]. Ssrn Electronic Journal, 2007.

[14]Gaver J.J. and Gaver K.M. Additional evidence on the association between the investment set and corporate financing,dividends,and compensation policies[J]. Journal of Accounting and Economics,1993(16):125-160.

[15]Ghosh D, Olsen L. Environmental uncertainty and managers’ use of discretionary accruals[J]. Accounting Organizations & Society, 2009,34(2):188-205.

[16]Harford,J., Corporate Cash Reserves and Acquisitions[J], The Journal of Finance, 1999,54(6):1969-1997.

[17]Harford J, Mansi S A, Maxwell W F. Corporate Governance and Firm Cash Holdings in the Us[J], Journal of Financial Economics,2008,87(3):535-555.

[18]Harris M and A. Raviv. Role of debt, capital structure and the informational[J]. Journal of Finance, 1990(45):321-349.

[19]Jensen M. C.,Meckling W. H. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[20]Jr C W S, Watts R L. The investment opportunity set and corporate financing, dividend, and compensation policies [J]. Journal of Financial Economics, 1992,32(3):263-292.

[21]Langberg N. Optimal financing for growth firms[J]. Journal of Financial Intermediation, 2008,17(3):379-406.

[22]Myers S C, Turnbull S M. Capital Budgeting and the Capital Asset Pricing Model: Good News and Bad News[J]. The Journal of Finance, 1977,32(2):321-333.

[23]Meyers S C, Rajan R G. The Paradox of Liquidity[J]. Quarterly Journal of Economics, 1998,113(3):733-771.

[24]Park, SoonSik. A Study on the Relationship between Growth Opportunity and Debt Ratio of Listed Companies on the KOSDAQ Market[J]. Korean Business Education Review. 2014,29(6):375-391.

[25]Pinkowitz,L.,Stulz, R. M., Williamson, R., Do Firms in Countries with Poor Protection of Investor Rights Hold More Cash? [J]. Journal of Finance. 2006(61):2725-2751.

(本文责编:辛 城)

Research on the Effect of Environmental Uncertainty on the Relationship between Financial Flexibility and Enterprises’ Growth

WANG Ai-qun1, TANG Wen-ping1,2

(1.SchoolofManagement,JilinUniversity,Changchun130022China;2.SchoolofEconomicsandManagement,JiamusiUniversity,Jiamusi154007China)

This paper made a theoretical analysis of the impact of the financial flexibility on the growth of enterprises and the regulation effect of environmental uncertainty between the two factors. Based on the theoretical analysis, ran an empirical test while taking 504 Shanghai and Shenzhen stock exchange A-share listed companies from the year 2005 to 2014 as the research object, and the result shows that: the stronger the environmental uncertainty it is, the greater the enterprises’ financial flexibility is, environmental uncertainty suppresses the negative correlation relationship between financial flexibility and enterprises’ growth, and this suppressing effect is much more obvious on state-owned enterprises This study further enriched and expanded the relevant literature of financial flexibility and enterprises’ growth, and has some enlightening meanings to the reform of state-owned enterprises.

Environmental Uncertainty; Financial Flexibility; Enterprises’ Growth

2016-09-10

2017-03-05

王爱群(1964-),女,吉林大安人,教授,博士生导师,研究方向:财务与金融管理。

F275

A

1002-9753(2017)03-0186-07

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

中国外汇(2019年7期)2019-07-13 05:45:04

上海企业(2018年9期)2018-12-07 11:47:36

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

中国卫生(2014年4期)2014-12-06 05:57:16

股市动态分析(2014年24期)2014-07-11 22:21:13

股市动态分析(2014年21期)2014-06-10 21:20:28

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:18