中部地区新型城镇化和金融支持的耦合作用研究

2017-05-03 08:56唐未兵唐谭岭

中国软科学 2017年3期

唐未兵,唐谭岭

(1.湖南大学 经济与贸易学院,湖南 长沙 410079; 2.湖南工业大学,湖南 株洲 412007)

中部地区新型城镇化和金融支持的耦合作用研究

唐未兵1,2,唐谭岭1

(1.湖南大学 经济与贸易学院,湖南 长沙 410079; 2.湖南工业大学,湖南 株洲 412007)

本文通过对中部六省市2005年-2014年新型城镇化指标和金融指标的测度,采用熵值法确定各指标的权重,进而构建新型城镇化水平和金融支持水平的综合评价体系,运用耦合协调度模型和空间计量模型研究新型城镇化和金融支持之间的耦合作用。结果表明:中部六省省会城市耦合情况处于中强度中协调度及以上,而其它地级市基本处于中强度低协调层次;金融支持中各变量和新型城镇化综合指数的相关性及新型城镇化综合指数中主要指标和金融支持指数间的相关性均显著相关,其中城市建设资金占贷款比例和建设用地占比的积极影响相对最为明显。在未来的发展上,中部省市应通过适当控制总体货币供应量,盘活存量资金提高资金利用率;加大教育投入和保持适当城乡建设资金投入比例;提高金融效率和开拓多层次融资渠道支持和促进区域产业的发展和升级,实现新型城镇化建设和金融的可持续的耦合协调发展。

新型城镇化;金融支持;耦合协调度;空间计量

一、引言

城镇化的进程必然伴随着经济增长,推进新型城镇化建设是我国保持较高经济增速和进入现代化的必由之路,由此,《国家新型城镇化规划(2014—2020年)》提出了全面实施新型城镇化建设的目标,明确了城镇化建设的战略方向。规划中提出城市建设坚持适用、经济、绿色、美观方针,强调资源节约和环境友好,即以更少的资源投入实现更高的经济产出,同时减少环境污染,实现经济和环境的协调发展。而金融作为现代经济发展的核心之一,任何经济重大的发展、转型背后都离不开金融的支持。要走新型城镇化发展道路,就必须充分发挥金融的支持作用。在此背景下,如何充分发挥金融在资金支持、资源配置等方面的作用以实现国家新型城镇化建设规划的目标,已成为亟待研究解决的重大现实课题[1]。

相关的研究文献主要从发展城镇化的视角出发研究金融如何支持城镇化建设。蒙荫莉[2](2003)以人均GDP为解释变量,城镇化水平为被解释变量,采用1952—2001年的数据对城镇化与经济增长做OSL回归分析,得出结论是城镇化与金融发展之间存在互为因果的关系。伍艳(2005)[3]研究发现,在中国城镇化进程中金融抑制现象长期存在,金融发展能提高资金的配置效率,资金效率的提高可以进一步促进城镇化的加速,而中国在利率管制等金融抑制现象下导致城镇化率的发展滞后于工业化率。郑长德(2007)[4]用1978—2003年间的数据研究发现中国城镇化水平与经济金融化水平存在高度的正相关性,其格兰杰因果检验显示出经济货币化程度的提高是影响我国城镇化水平的重要因素。黄勇(2008)[5]用1978—2004年的全国数据证明我国银行贷款和城镇化建设之间存在着直接的因果关系,银行贷款对城镇化建设具有重要的支持效应。贾洪文(2013)[6]基于我国1991—2011年的城镇化率、采集的金融机构统计数据,通过协整检验、因果检验及脉冲响应分析等,认为金融发展与城镇化之间存在一种互动机制。金融发展总体上能够给城镇化进程带来积极的作用,反过来,城镇化率的提高在一定程度上也会促进金融的发展。雄湘辉(2015)[7]测度我国了2004—2013年31个省份金融因素对新型城镇化建设的影响,其结果是金融支持是影响了新型城镇化水平的重要因素。

与已有文献相比,本文的不同之处在于:在数据上主要采用地级城市数据,并且是前后连续10年形成的面板数据,有别于其他文献使用省级或横截面数据的研究;从六个方面构建了新型城镇化,在指标的选取上更为全面和科学,使得新型城镇化指标体系的测度更为合理;在金融指标中采集了城乡建设资金作为金融支持力度的数据,城乡建设资金数据对城镇化建设有着更为直接的传导作用,在现有文献中还没有使用过;以往文献研究中多是单向视角,即侧重于研究金融对城镇化发展的支持,而较少反过来考虑城镇化发展对金融的影响,本文则用耦合和协调度模型来研究新型城镇化和金融的互动关系以及两者的协调发展;在量化分析耦合作用的基础上,本文更进一步考虑省市空间溢出效应的影响,使用空间计量方法对金融支持的几个方面与新型城镇化指数和新型城镇化指数中主要指标与金融指数之间的互相作用做进一步实证检验。

文章的结构安排如下:第一部分是引言;第二部分是新型城镇化和金融支持作用机理分析;第三部分是新型城镇化和金融支持测度;第四部分是新型城镇化和金融支持耦合协调度分析;第五部分用空间计量量化新型城镇化指数中和金融指数中主要指标的关联作用情况;第六部分是结论和建议。

二、新型城镇化和金融支持作用机理分析

根据Beck[8]和陈雨露[9]等学者的观点,金融支持作为推动城镇化的重要力量,至少主要体现在金融支持为新型城镇化提供资金支持、提高资本配置效率和优化产业结构3个方面。

(一)金融支持作用于新型城镇化

1.提供资金支持

城镇化进程中需要不断的资金投入进行基础设施的建设,基础设施是保障人们良好的生活条件和保证企业正常运行的外部条件,良好的基础设施可以降低各种交易成本和促进经济发展。而基础设施建设需要资金量大且周期长,这需要多元化的资金供给渠道。同时城镇化进程也是各要素流动和聚集的过程,要素的流动离不开金融中介的服务和资金的支持。

2.提高资本配置效率

金融体系可以分散社会经济风险和优化资金配置效率[10]。金融体系在提供安全资金储存之地的同时也提供给客户一定收益和资金周转的便利,为人们的生活质量提高和生活便利提供保障。金融体系中金融机构的资金投向都会遵从于谨慎性原则,利用项目投资的组合方法来有效降低资金安全的风险,转而分散整个社会经济风险。同时金融机构的项目评估能力也会优于个人投资者的判断,可以提高资金有效配置,为城市经济发展带来推动力。

3.优化产业结构

金融支持可以促进产业结构优化,提高经济发展的可持续性,从而推动城镇化的发展。金融机构在资金支持过程中,有一整套科学的评估和决策过程,使资金流向高效益的产业并促使城镇产业结构的调整和升级。同时,在市场价格作用下,金融机构可以使投资者和资金需求者形成有效链接,使资金需求方和资金供给方实现资金的良性循环,降低资金借贷成本,便于资金的聚集和分配以促进产业结构的优化,进一步推动城镇产业结构调整和城镇经济发展。

(二)新型城镇化发展作用于金融

新型城镇化发展作用于金融主要体现在创造资金供给和需求、推动金融创新、优化金融经营环境上[11]。

1.创造资金供给和需求

城镇化最基本的特征是聚集。城镇化进程的本质是劳动要素、资本要素和经济活动等生产要素不断聚集的过程。随着城镇化进程的不断推进,二、三产业的持续发展形成对劳动力数量需求的不断扩大,促使人口向城镇聚集。同时产业升级使城镇劳动力的收入水平也有较大提高,相应的基尼系数下降而消费需求增加,促使人们对货币和金融服务需求增加。随着城市人口的扩张,城市的基础设施建设和公共服务设施又需要大量的资金[12],城镇化的发展创造了资金的供给和需求。

2.推动金融创新

城镇化中随着工业化的推进,同类或者上下游的企业基于分工和协作需要逐步聚集在同一区域内,区域聚集为企业带来了规模经济效益,企业在规模化生产过程中对资金的需求逐渐增强,促使金融市场不断发展,推动金融不断创新以满足企业发展的需求。

3.优化金融经营环境

城镇化的产业聚集带来了资本的聚集。在城镇化的发展过程中,产业结构和规模不断升级,二、三产业比重逐步上升,随着产业进步和社会分工的细化,资本要素在利益驱动下从效益低的产业和部门向效益高的产业和部门流动[13],资本要素的聚集催生了更为健全和完善的金融体系,优化了金融经营环境和加速了金融市场的发展。

三、新型城镇化综合体系的构建

(一)新型城镇化的测度方法

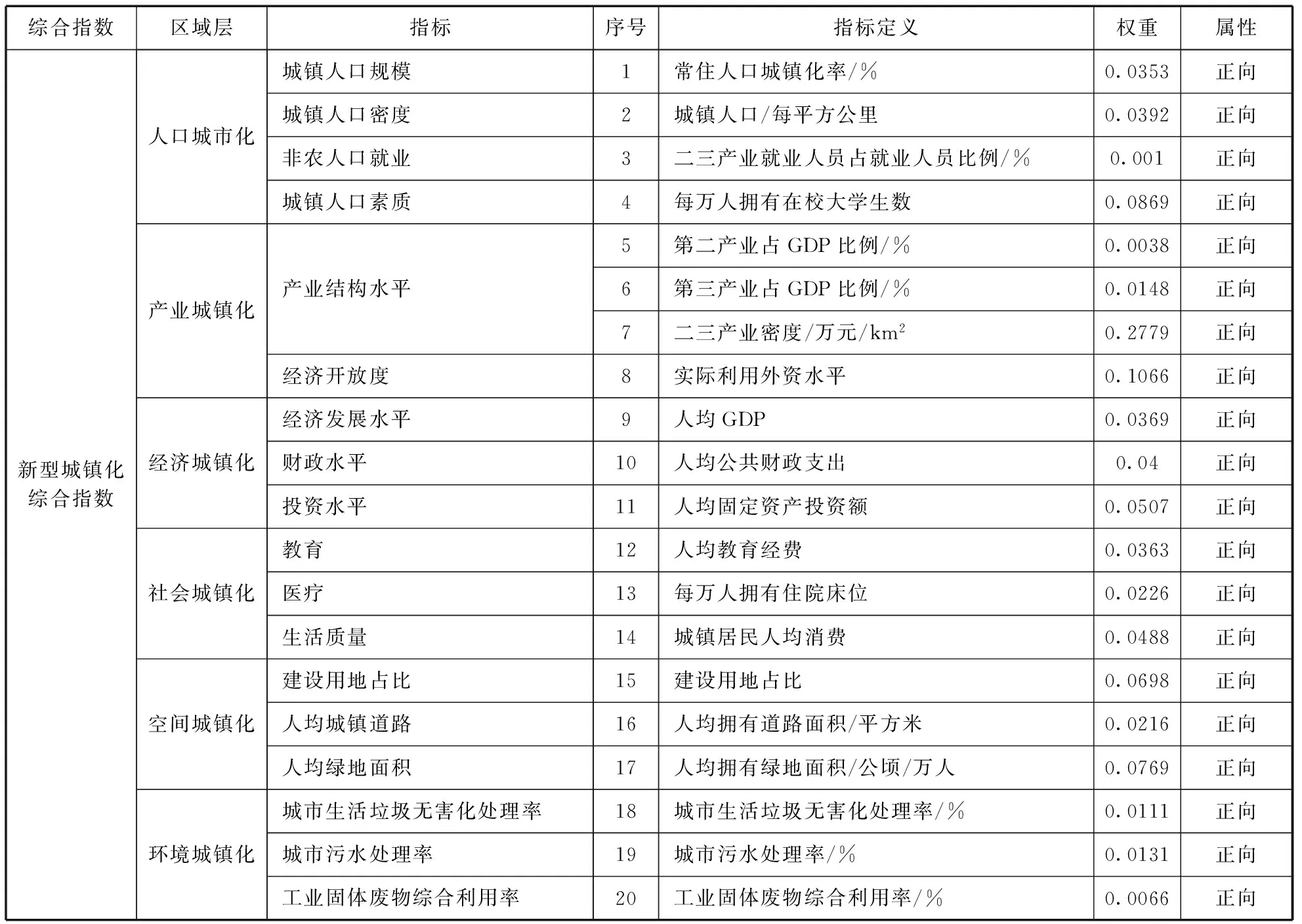

城镇化指标的选取和测算一般有3种:单一指标法、复合指标法和其它方法。目前对单一指标模式一般持批判态度,主要是传统的人口城镇化指标并不能体现城镇化综合发展水平,特别是不能反映规划中要求的新型城镇化水平。当今学者多是运用复合指标法,虽然学者们采用的指标有差异,但总体上认为设立的指标和采集的数据要从有效性、系统性和可操作性出发,至少要包括人口城镇化、经济城镇化和社会城镇化三个方面指标。在国家推出新型城镇化纲要后,指标范围还应覆盖产业城镇化、生态环境城镇化、生活方式城镇化等内容。参考现有关于新型城镇化评价的研究成果[14],本文的新型城镇化评价指标包括了人口、产业、经济、空间、社会、生态环境 6个方面,按照科学性、系统性、层次性、可获取性和可测量性等原则,构建出这 6个方面共20种指标组成的全方位的新型城镇化评价指标体系。

人口城镇化是城镇化发展水平的重要标志,本文对人口城镇化的测度,一是计算城镇人口比重来反映不同时期的城镇化发展水平;二是计算城镇人口密度来体现城镇规模;三是计算产业从业人员情况从产业结构方面对人口的评价;四是用每万人的大学生数来体现人口的素质。产业城镇化从产业结构水平,包括第二、三产业占GDP的比例、二三产业密度等三项指标和体现经济开放度的实际外资利用水平指标。经济城镇化中选取的指标是表现经济发展水平的人均GDP、表现财政水平的人均公共财政支出、表现投资水平的人均固定资产投资额。社会城镇化指标涵盖了教育、医疗和生活质量3方面,分别对应的指标是人均教育经费、每万人拥有住院床位和城镇居民消费。空间城镇化表述城镇化地域、城镇景观不断开拓的过程,选取的指标是建设用地占比、人均城镇道路面积和人均拥有绿地面积。环境城镇化表现环境保护的水平,主要包括有城市生活垃圾无害化处理率、城市污水处理率和工业固体废物综合处理率(见表1)。

(二)指标权重计算

权重常用计算的方法有特尔斐法、主成份分析法、AHP法等。本文采用熵值法[15]计算,因为熵值法是属于客观赋权法,是利用各评价指标值之间的差异程度来确定权重系数,能够在确定权重系数过程中避免主观因素带来的偏差,较为客观地反映各指标在综合指标体系中的重要性,因此本文应用该方法测度新型城镇化建设的指标权重情况。

表1 新型城镇化指标评价权重

在计算熵值前,首先要对这些指标进行无量纲化处理,消除评价指标间存在的类型不一致和量纲不一致带来的差异影响,这里运用归一法对各指标进行标准化处理。

归一化处理:

(负向指标 )

计算该指标的比例( Pij):

( j = 1,2,…,m)

计算第j项指标的熵值(Hj):

其中k为调节系数,k =- 1 /ln(n),Hj≥ 0

计算第j项指标的效用值( Dj):

Dj=1-Hj

计算第j项指标的权重(Wj):

(三)数据来源

本文新型城镇化指标中的数据和金融指标中的数据来源于历年《中国城市统计年鉴》《中国统计年鉴》和《中国城乡建设数据库》。

(四)计算各省市新型城镇化综合得分

按以上公式和步骤,对 2005—2014年中部六省地级市的20个新型城镇化指标的原始数据进行标准化处理,然后计算得到新型城镇化各层评价指标的权重(表1)。再计算第i城市的综合得分(Si) 。

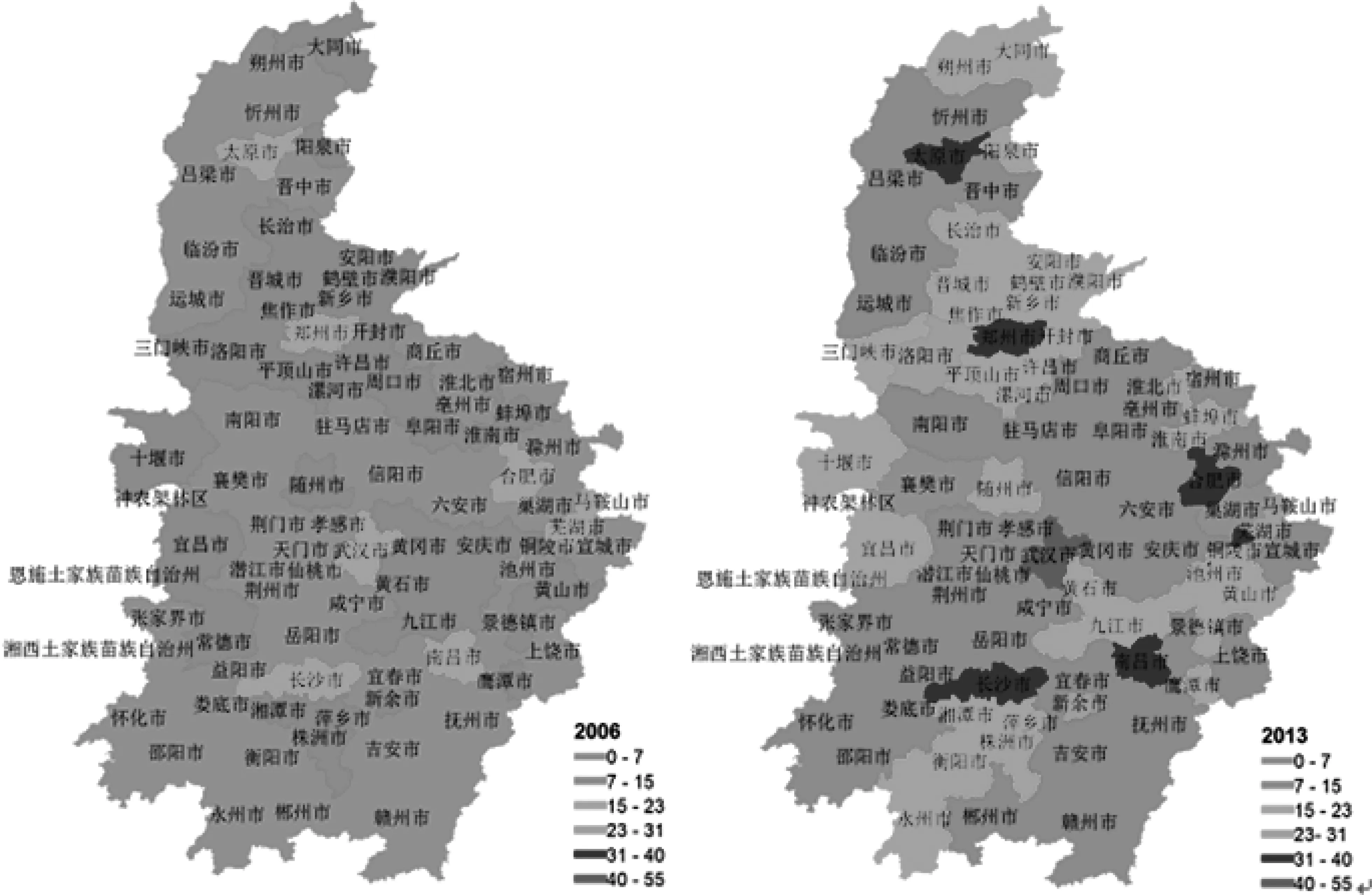

将第j项指标的权重值与该指标的标准化值相乘作为该指标的评价值,并通过加权求和后,得到每个城市的综合得分。以此计算出2005—2014年中部六省80个地级市新型城镇化发展水平的综合得分即新型城镇化水平综合指数。为反映新兴城镇化指数在时空上的变化特征,本文利用GIS工具报告两个年度(2006年和2013年)中部六省市新型城镇化综合指数在时空上的变化情况(图1)。

图1 2006年和2013年新型城镇化综合指数对比图

对比2006年和2013年新型城镇化综合指数图可以观察到,在2006年中部省地级市新城镇化综合指数普遍在7左右,六个省会城市的综合指数在20左右。到2013年,省会城市的新城镇化综合指数达到35以上,其中武汉市的综合指数超过40,在8年间指数值平均上升超过80%,大部分地级城市的综合指数上升到15左右。从各省区域看,湖南南部、湖北东部、河南北部和山西南部的城镇化发展较快,其综合指数超过20。虽然中部六省市2006年和2013年的综合指数增长的百分比强劲,但由于中部省市的新型城镇化的综合指数起点比较低,目前仍没有一个城市的综合指数可超过50的分值。

四、金融支持综合体系的构建

(一)金融支持的测度方法

姜春(2008)[16]等把存贷比作为衡量金融效率的一个重要指标;黄建欢(2014)等[17]认为人均存款能够较好地从规模上反映金融发展水平;雄湘辉(2015)[5]用城镇固定资产投资占贷款比重作为金融规模指标。还有其它文献从金融的规模、结构、效率等角度出发,给出金融支持的不同测度方法。本文主要基于前文金融支持影响新型城镇化发展的三个方面出发,从金融规模、金融力度、金融效率多个维度构建指标衡量金融支持的水平。

在金融规模上,选取的指标一是贷款和储蓄之和与当地GDP数值的比数(LSG),二是金融业从业人数占整个从业人员的比重(PFE),三是人均存款水平(SDP)。在金融力度方面,考虑到金融资金主要是提供在人口城镇化进程中带来了能源、交通、生活设施、环保、防灾等城市基础设施建设方面,因此选取城市建设资金(UCFL)作为金融力度的衡量指标。金融效率因素反映各金融要素在支持城镇化进程中的投入产出效率水平,本文选取金融中介机构将储蓄转化为贷款能力的水平(LS)。

(二)计算各省市金融支持综合得分

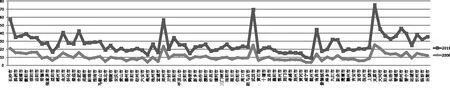

本文中金融支持综合指数测度计算同样采用熵值法计算。依次利用前文熵值法公式计算出2005年到2014年中部地区80个地级市的金融支持综合指数。将2006年和2013年的中部省份的金融综合指数用折线图进行对比(图2),从图中可以看出,2013年6个省会城市,除合肥市和南昌市的指数在45水平外,其它的4个省会城市的指数均超过55,特别是武汉和太原已达70左右。而在2006年,这6个省会城市的金融综合指数是在20左右,即在8年间指数增长200%之多。其它地级市金融指数变化情况也类似,地级市在2006年的金融指数多在8上下,到2013年金融指数普遍已达到20左右。金融综合指数增长的一个重要推动力是金融规模的快速扩大,金融规模中的人均存款SDP(权重0.31)快速增加是主要因素。太原和武汉比其它省会城市的金融指数更高,其中一个主要原因是太原所辖山西是产煤大省,煤炭资金聚集形成在中部地区城市中最高的人均存款;而武汉有着九省通衢之称,在中部地区中相对发达的工商贸使其人均存款位于第二。

图2 2006年和2013年中部六省市金融综合指数对比图

五、新型城镇化和金融支持的耦合协调度研究

国内从系统耦合视角对经济与金融关系的研究起步较晚[18],这方面研究文献也相对较少。谭玉成[19](2009)运用物理学的耦合理论,在功效函数基础上通过构建耦合度和耦合协调度模型,对1995—2007年渤海湾经济圈金融产业聚集和区域经济增长之间的耦合关系进行了实证分析,认为该地区金融产业聚集与区域经济增长之间的耦合度总体是呈现向上的趋势。目前,较少有文献从系统耦合角度来研究新型城镇化和金融协调关系。

本文参考刘耀彬等[20]和孙平军等[21]提出的耦合度和耦合效率模型及测度方法,量化观测金融与新型城镇化发展之间关系。

(一)耦合度和耦合协调度模型及分类等级

1.耦合度模型

(n=1,2,j=1,2i≠j)

其中,C是耦合度,取值位于(0,1)之间。当C=1时,耦合度最大,系统之间彼此达到良性共振耦合;C=0时,耦合度极小,系统之间要素处于无关状态。U1、U2分别代表是新型城镇化综合指数和金融支持综合指数。

耦合度虽然可以反映城镇化和金融互相作用程度,但不足以完全反映出他们之间的协调程度、特别是发展的程度,因为每个区域的建设都会存在动态的特征,特别是多区域同时对比研究,因此基于耦合度模型之上建立耦合协调度的模型,可以更好地评判新型城镇化和金融相互之间协调发展的程度。

2.耦合协调度模型

D为耦合协调度,取值在0-1之间;C为耦合度;T为新型城镇化和金融支持的耦合协调指数,

反映二者的整体发展水平对协调度的贡献;系数a+b=1,因为本耦合分析将新型城镇化与金融支持视为同等重要,故a和b均取值0.5。

3. 耦合度和耦合协调度分类等级

根据新型城镇化指数和金融指数的相互耦合强弱,并参考现文献等级的取值范围等,对耦合度和协调度等级的划分见表2。

(二)耦合度和耦合协调度的测算

图3中耦合度部分是依据耦合度模型计算2005年-2014年中部省市的新型城镇化和金融支持的数值变化情况,图中耦合度虽然总体呈现水平向上的趋势,但各城市耦合度数值主要在0.44到0.5之间变动,变动幅度很小。六个省会城市的耦合度稍高,平均在0.498左右,地级市大部分平均在0.48左右,所有省市中最低的耦合度也在0.40之上。结果说明中部省市在这10年间新型城镇化和金融支持间耦合等级一直是处于拮抗水平,其特征是两者关联性在正向增强,但同时其中有一些因子又相互产生抑制作用,使耦合度一直得不到质的提升。

图3中协调度部分是依据耦合协调度模型计算的中部省市2005—2014年间新型城镇化和金融支持间数值变化情况。图中可以清晰地看到随着新型城镇化的综合指数和金融支持综合指数的增加,各城市的耦合协调度数值也在逐步上升,在10年间中部省市协调度的数值平均约有20%的提升。

用GIS工具做2006年和2013年的协调度时空对比图(图4),在2006年中部地区的市级新型城镇化的综合指数和金融支持之间协调度都低于0.38的低度协调内,到2013年,中部地区的省会城市都已经进入高于0.38值的中度协调,其中武汉市的协调度最高为0.48进入了良好协调等级。

表2 耦合度和耦合协调度分类等级

图3 中部省市2005—2014年间新型城镇化和金融支持间耦合度和协调度变化情况

图4 2006年和2013年新型城镇化和金融支持间协调度对比图

(三)结果分析

从以上计算的结果可以得出:新型城镇化和金融支持处于中强度良好协调的城市是武汉;中强度中度协调的城市是长沙、南昌、太原、郑州和合肥;其它地级城市基本处于中强度低协调的层次。相对而言,山西省大部和河南洛阳地区、安徽蚌埠和黄山区域、江西九江区域、湖南大部其协调度都已接近中度协调范围。

新型城镇化指数在10年间增长达90%,金融支持综合指数在这个期间更是超过200%,可以判断出耦合协调度增长的20%主要是反映前两个指数发展协调的水平,是新型城镇化和金融支持快速发展带动的。中部省城耦合度一直处于中强度耦合水平而未随着新型城镇化综合指数和金融综合指数增加而增加,说明其中一方指数的一些指标和另一方指数的关联性方向不同,一些指标和指数产生相互正向作用而另一些对指数产生了抑制作用。

六、空间计量下测度新型城镇化和金融支持的耦合关联

(一)金融支持指数中各指标对新型城镇化指数关联作用的测度

1. 空间自相关检验

空间权重矩阵的设置有不同种方法,一般多以区域的地理距离为单位,也有基于运输成本甚至社交网络的距离。在本文中采用各省市的地理距离[22]设置空间权重矩阵。

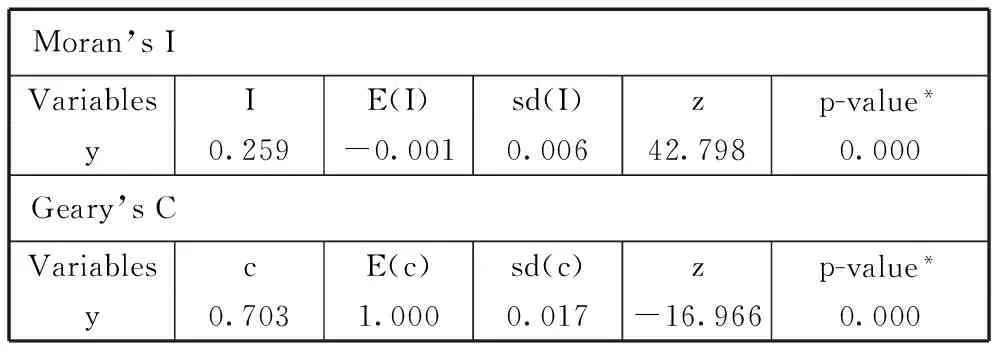

在确定使用空间计量方法时,先考察数据是否存在着空间依赖性。使用通用的“莫兰指数”(Moran’s)和“吉尔里指数”(Geary’s C)检验[23],得到结果如下:

表3 莫兰指数和吉尔里指数检验

检验出的两个指标都强烈拒绝“无空间自相关”的原假设,即认为存在空间的自相关。

2.空间计量模型设定

空间计量模型一般分为两种:有空间滞后模型(SLM)和空间误差模型(SEM),空间滞后模型也称作空间自回归模型(SAR)。借鉴Anselin[24]对SAR和SEM两个模型的推导,得到:

空间自回归模型SAR:

Cityit=β0+β1LSGit+β2PFEit+β3SDPit+β4UCFLit+β5LSit+ρ∑jwijcityij+εit

空间误差模型SEM:

Cityit=β0+β1LSGit+β2PFEit+β3SDPit+β4UCFLit+β5LSit+ρ∑jwijuij+εit

模型中City是新城镇化综合指数;LSG是贷款加储蓄资金与当地GDP数值的比数;PFE是金融业从业人数占整个从业人员的比重;SDP是人均存款水平;UCFL是城市建设资金;LS是储蓄与贷款的比值;Wij是空间矩阵的元素;ε为扰动项。

比较SAR和SEM两个模型在数据运行后的回归结果,两个模型的Log L值基本相同,但拟合优度是SAR模型高于SEM模型,所以本文就选择SAR模型回归估计的结果做分析。

3.回归结果分析

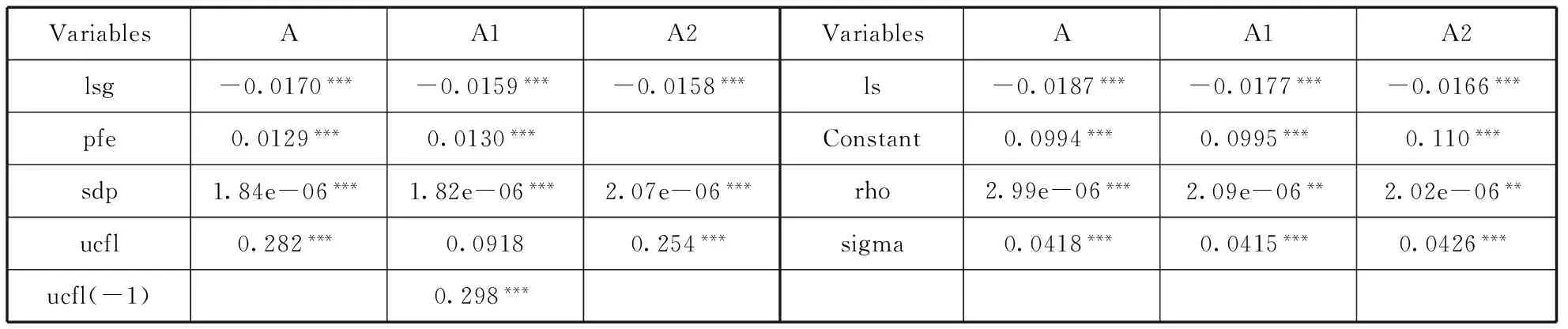

表4报告了金融支持有关变量为自变量时的估计结果。表中除用空间计量模型SAR得到回归结果A外,考虑UCFL(城市建设资金/贷款)具有滞后效应,将其滞后一期再进行回归得到结果A1;考虑PFE(金融业人数占比)在几个变量中是用人口指标测试的特殊性,将其除去得到回归结果A2。比较发现,主要观测变量的系数符号和显著性变化不大,表明A的数据回归是稳健的,下面就A估计结果做具体分析。

表4 SAR回归结果

注:***,**和*分别表示在1%,5%和10%下显著水平下显著。

SAR模型的空间回归系数ρ达到1%的显著性水平,说明金融支持和新型城镇化的耦合作用及在省市之间的空间相关性显著。SAR模型中各变量前的回归系数都达到1%下的显著性水平,表明金融支持和新型城镇化的相关性显著,但系数的大小和方向不同,说明其贡献度和作用不同。

UCFL(城市建设资金/贷款)这项回归系数最大,为0.282,表示城市建设资金每提高1%,对新型城镇化的贡献度是0.282%,这也说明城市建设资金的投放对城镇化建设具有最直接的积极作用;PFE(金融业人数占比)的回归系数为0.013,金融业的人数在一定程度上可以代表二三产业的发展状况,同时也是城镇人口素质的一个缩影,所以在新型城镇化每提高1%中有着0.013%的贡献度;SDP(人均存款)这项的回归系数是1.84e-06,数值非常小。人均存款应该是促进住房建筑行业和第三产业发展的重要推手,对新型城镇化的贡献度中理应有较为重要的作用而不应该回归的系数如此之低,可能的原因解释有两个:一是大部分的存款是少数人拥有而无法通过普及消费来促进产业升级和扩大;二是金融中介机构把存款转换为贷款的过程中的经济效益不理想。

LSG((贷款+储蓄)/GDP)和LS(贷款/储蓄)的回归系数是-0.170和-0.187,有学者[7]在做省级数据的金融支持回归中用到贷款/储蓄的指标,其得到的回归系数值和-0.187值很接近,这位学者给予的解释是非金融机构在城镇化建设中的提供资金的比重增大和金融机构从农村吸收的资金投到城镇反而延误了城镇化的发展,都可以比较好的解释数据结果。不过另一个可能的原因是金融机构投放贷款的方向多集中在国企和垄断性行业,而对产业城镇化和社会城镇化中的民营机构和竞争性行业的给予待遇不平等,导致新型城镇化的进程变慢。LSG是贷款和储蓄之和与GDP之比,类似于货币供应量M2和GDP之比。这个比值如果过大,则社会上的货币增速高于社会财富的增长,其结果就是带来通货膨胀,通货膨胀会使城镇居民感到生活压力加大而减慢农村人口向城镇化的流动,甚至使已流入城镇生活的居民回流农村,从而影响新型城镇化的发展。

(二)新型城镇化指数中主要指标对金融支持指数作用的测度

1.新型城镇化指数中主要指标的选择

新型城镇化指数中的指标选5个主要指标,其选择的原则是分别在人口城镇化、产业城镇化、经济城镇化、社会城镇化和空间城镇化中指标中取权重大的,则分别是每万人在校大学生数(NSTS)、二三产业密度(DTTI)、人均固定资产投资额(FAIP)、城镇居民人均消费(UCP)和建设用地占比(PCLO),金融支持指数用Fin表示。

空间自回归模型SAR为:

Finit=β0+β1NSTSit+β2DTTIit+β3FAIPit+β4UCPit+β5PCLOit+ρ∑jwijFinij+εit

2.回归结果和分析

表5报告了新型城镇化有关变量为自变量时的估计结果,表中除用空间计量模型SAR得到回归结果A外,考虑FAIP(人均固定资产投资额)具有滞后效应,将其滞后一期再进行回归得到结果A1;NSTS(每万人在校大学生数)在几个变量中是用人口指标测试的特殊性,将其除去得到回归结果A2。比较结果发现,主要观测变量的系数符号和显著性变化不大,表明A的数据回归是稳健的,下面就A数据进行结果分析。

表5 SAR回归结果

注:***,**和*分别表示在1%,5%和10%下显著水平下显著。

表5SAR回归结果A显示,SAR模型的空间回归系数ρ达到1%的显著性水平,新型城镇化指数对金融支持指数有耦合作用及省市之间的空间相关性显著。SAR模型中各变量前的回归系数除DTTI(二三产业密度)达到5%的显著性水平,其它变量前的回归系数都达到1%显著性水平。表明新型城镇化指数中这5个变量和金融支持指数的相关性显著。各变量前系数的大小和方向不同,说明变量其贡献度和作用不同。

PCLO(建设用地占比)这项回归系数最大为0.0465,表明建设用地占比每提高1%,对金融支持指数的贡献度达到0.0465%,这也表明建设用地的资金需求和本息支付对金融支持指数有最直接的作用;NSTS(每万人在校大学生数)的回归系数为0.011,人口素质的提高可以提供给金融业更多优秀的人员,使金融业从业人数在第三产业中的比例提高,同时相对素质高的人有能力更多的使用金融产品,促进金融业发展;UCP(城镇居民人均消费)这项的回归系数是0.00078,数值非常小。各行业的产品只有通过居民的消费才会产生需求,有产品需求才可形成相关产业链的聚集和资金需求的聚集,推动金融的发展。居民人均消费对金融支持贡献度低可能的解释原因有二个:一是居民人均消费金额水平不高;二是金融中介机构存款转贷款的能力不高。

DTTI(二三产业密度)、FAIP(人均固定资产投资额)的回归系数是-0.00003和-0.00018,这二个回归系数都很小,同时都是负数。二三产业密度高相当于GDP值高,影响到金融支持指数中的(贷款+储蓄)/GDP指标数值会变小;但另一方面,DTTI高相当于二三产业发达,会带来资金聚集和需求,所以DTTI的回归系数在这二方面作用下应该介于零上下的小数值。人均固定资产投资额(FAIP)高,可能相应人均借贷额高而影响人均存款增加,使金融支持指数变小,同时投资额高有利于提升中介机构贷款/储蓄的比例影响金融支持指数变大,在这二者作用下FAIT的回归系数也应是介于零上下的小数值。

六、结论和建议

本文基于中部六省80个地级市域2005年-2014年的面板数据,通过构建新型城镇化综合指数和金融支持综合指数,利用耦合协调度模型和空间自回归模型实证研究发现:⑴中部省城的新型城镇化综合指数在10年间数值增加90%,金融支持综合指数更在10年间提高200%。⑵中部省份新型城镇化指数和金融支持指数耦合度一直处于中强度耦合水平而未随着新型城镇化综合指数和金融综合指数增加而增加,而耦合协调度随着二者指数的发展在数值上有20%增加。⑶六省市新型城镇化和金融支持耦合处于中强度中协调度及以上的城市有武汉、长沙、南昌、太原、郑州和合肥,其它地级市基本处于中强度低协调层次。⑷SAR空间计量模型结果显示金融支持各变量对新型城镇化综合指数的相关性显著,其中城市建设资金占贷款比例对新型城镇化的积极影响相对最为明显。⑸SAR空间计量模型结果显示新型城镇化综合指数中主要指标对金融支持综合指数的相关性显著,其中建设用地占比对金融支持的影响相对最为显著。

依据本文的研究结果,我们提出以下建议:第一,中部六省市新型城镇化和金融之间具有耦合相关性,对双方都具有积极作用的是城乡建设资金占贷款比和建设用地占比,应该将资金持续投入在能源、交通、生活设施、环保、防灾等城市基础设施建设。第二,总体货币供应量应该适当控制,金融指数的增速已远高于新型城镇化的指数增速,其中一个原因是社会上的货币量增速高于社会财富的增长,这将会导致通胀使城市生活成本增加不利于新型城镇化的建设,应更好盘活存量资金来提高资金利用率。第三,应该加大资金力度投入到教育中,金融业人数占比和每万人在校大学生数的回归系数对新型城镇化和金融都具有正面积极的意义,说明提高教育水平是地区兴旺之本。而人均存款这项回归系数很小,其揭示的深层含义可能是财富的不均,政府更应该加大教育的投入,保证每个人受教育的机会。第四,提高金融效率和开拓多层次的融资渠道。贷款/储蓄这项前系数是小的负数,说明现金融机构资金投向可能多集中在国企和垄断性行业,对产业城镇化和社会城镇化中的民营机构和竞争性行业支持力度不够,需开拓多层次融资体系支持和促进新型城镇化产业发展。

[1] 巴曙松,杨现领.城镇化大转型的金融视角[M]. 厦门大学出版社,2013: 207-235.

[2]蒙荫莉.金融深化、经济增长与城市化的效应分析[J]. 数量经济技术经济研究,2003(4):137-141.

[3]伍 艳.中国城镇化进程中的金融抑制问题研究[J]. 理论与改革,2005(2):100-105.

[4]郑长德.中国的金融中介发展与城镇化关系的实证研究[J]. 广东社会科学,2007(3):12-18.

[5]黄 勇,谢朝华.城镇化建设中的金融支持效应分析[J]. 理论探索, 2008(3):90-96.

[6]贾洪文,胡殿萍.中国金融发展与城镇化相关性[J]. 首都经济贸易大学学报,2013(4):44-51.

[7]熊湘辉,徐璋勇.中国新型城镇化进程中的金融支持影响研究[J]. 数量经济技术经济研,2015(6):73-88.

[8] BECK Thorsten, LEVINE Ross, LOAYZA Norman. Finance and the sources of growth [J]. Journal of Financial Economics, 2000, 58(1/2):261-300.

[9] 陈雨露.中国新型城镇化建设中的金融支持[J]. 经济研究, 2013(2):10-13.

[10]JEFFREY Wurgler. Financial Market and the Allocation of Capital [J]. Journal of Financial Economies, 2000, 58(1-2):187-214.

[11]GOLDSMITH R W. Financial structure and development [M]. New Haven, CT: Yale University Press, 1969.

[12] 孙红玲,唐未兵,沈裕谋.论人的城镇化与人均公共服务均等化[J].中国工业经济, 2014(5):18-30.

[13] 杨新华.新型城镇化的本质及其动力机制研究[J].中国软科学 ,2015(4):183-192.

[14]王新越,秦素贞,吴宁宁. 新型城镇化的内涵、测度及其区域差异研究[J].地域研究与开发, 2014(8):69-76

[15]章 穗, 张 梅,迟国泰.基于熵权法的科学技术评价模型及其实证研究[J].管理学报,2010(1):34-42.

[16] 姜 春.时滞、回归及预调:区域金融发展与经济增长的实证研究[J].金融研究, 2008(2):198-206.

[17]黄建欢,吕海龙,王良健. 金融发展影响区域绿色发展的机理—基于生态效率和空间计量的研究[J].地理研究,2014(3):530-545.

[18]杨凤华.城市群经济与金融系统耦合机理研究[J].苏州大学出版社,2013.

[19]谭玉成.对环渤海经济圈金融产业集聚与经济增长的耦合关系研究[J].时代金融,2009(7):34-42.

[20]刘耀彬,李仁东,宋学锋.中国城市化与生态环境耦合度分析[J].自然资源学报, 2005(1):69-79.

[21]孙平军,丁四保,修春亮.北京市人口-经济-空间城市化耦合协调性[J].城市规划分析,2012(5):38-44.

[22] 柯善咨. 中国城市与区域经济增长的扩散回流与市场区效应[J].经济研究, 2009(8):85-98.

[23] ELHORST J P, FRÉRET S. Evidence of political yardstick competition in France using a two-regime spatial Durbin model with fixed effect[J]. Journal of Regional Science, 2009, 49(5): 931-951.

[24] REY S J Spatial empirics for economic growth and convergence [J].Geographical Analysis,2001,33(3).

(本文责编:海 洋)

Study on the Coupling Effect Between New Urbanization Development and Financial Support in the Central Provinces’ Cities

TANG Wei-bing1,2, TANG Tan-ling1

1.(SchoolofEconomicsandTrade,HunanUniversity,Changsha4100792,China;2.HunanUniversityofTechnology,Zhuzhou412007,China)

Using entropy method to determine the weight of each indicator and city score, the writer set up a comprehensive appraisal system of new-style urbanization level and financial support level through measurement of new-style urbanization indicators and financial indicators of the six central provinces’ cities during the period from 2005 to 2014. The writer applied coupling degree model and spatial econometrics model to study the coupling effect between development of new-style urbanization and financial support. The study shows that the coupling degree of capital cities in the six central provinces is in medium intensity and medium coordinating degree and above, whereas the coupling degree of other prefecture-level cities are basically in medium intensity and low coordinating degree. There is significant correlation between each variable of financial support and comprehensive index of new-style urbanization, and between primary indicators of comprehensive index of new-style urbanization and indicators of financial support. Of which, proportion of municipal construction funds in loans, and proportion of construction lands have most significant positive influence. Central provinces and cities should efficiently use stock funds and improve capital utilization through appropriate control of the overall money supply. Educational input should be increased and input proportion of urban-rural development fund should be kept in appropriate level. Financial efficiency should be increased and financial support in multi-level should be exploited so as to support and promote the development and upgrade of regional industries. In this way, construction of new-style urbanization could be achieved as well as the sustainable development of finance in coupling coordination.

new-style urbanization; financial support; coupling degree; spatial econometrics

2016-12-12

2017-03-05

湖南省利用世界银行贷款建设农村经济综合开发示范镇项目(HN-ZX-XMB-03);国家自然基金项目(41571524)

唐未兵(1962-),男,湖南平江人,湖南大学博士生导师,湖南工业大学经济学教授,经济学博士。

F832.35

A

1002-9753(2017)03-0140-12

猜你喜欢

上海建材(2022年3期)2022-11-04

防爆电机(2022年1期)2022-02-16

房地产导刊(2021年12期)2021-12-31

电子制作(2019年16期)2019-09-27

时代金融(2016年29期)2016-12-05

农家书屋(2016年9期)2016-05-14

商场现代化(2016年1期)2016-03-18

中国惯性技术学报(2015年1期)2015-12-19

航空学报(2015年4期)2015-05-07

全球化(2015年2期)2015-02-28