基于模糊层次分析法的车险流失客户赢回策略研究

2017-04-29 10:13:14梁武超王颖王淑霞

经营管理者·下旬刊 2017年7期

关键词:车险

梁武超 王颖 王淑霞

摘 要:本文基于模糊层次分析法对车险流失客户进行评级,找出优质客户,结合赢回策略的相关理论,从费率制定策略、信息传递策略、人际沟通策略、服务补救策略四个方面为公司提出建议,从而提高客户满意度,使公司在激烈的市场竞争中保持较强的竞争优势。

关键词:车险 流失客户 赢回策略

一、引言

目前,很多企业仍没有意识到流失客户赢回的重要性,更没有对此采取策略,但是有关研究表明赢回一个流失客户比开发一个新客户的可能性更高,向新客户发展业务的成本可能达到向现有客户发展的6倍,而且60%的新客户都是来自于老客户的介绍,所以现有客户流失的问题应该引起企业的高度重视,而企业也应该从战略高度上认识流失客户的价值,因为每一个流失的客户都将是公司产品或服务的负面影响代言人,如果客户的抱怨、负面信息广泛传播,公司将会承受严重的损失。

二、车险客户流失原因分析

本文将车险客户流失原因总结为以下几方面:

1.服务质量问题。在车险市场产品趋于同质化或被模仿的的情况下,导致客户流失的原因主要在于服务质量问题,这些服务质量问题贯穿于售前、售中和售后,包括服务态度差、承保出单慢、理赔结案慢、续费的便利性差、与客户交流沟通少等问题,所以说车险客户流失的一部分原因在于公司提供的服务没有达到客户的期望水平。

2.价格问题。在日益激烈的市场竞争中,价格是各公司抢占市场份额的有力武器,所以价格的波动或提高是引起客户流失的另一大原因。人们可能因为现投保公司的价格高于其他公司从而转投其他公司,也有可能因为它的价格制定不公平,低风险客户费率偏高,并不符合自己的切身需求转而投向其他公司。

3.车险产品问题。随着汽车数量的激增,各个保险公司不再只是推出简单的险种,而是根据客户需求,推出多种商业车险险种,具体分为基本险和附加险两大类,但是每个客户的需求又是不尽相同的,当现车险公司没有合适的车险产品时,客户就可能退保转而投保其他公司。

4.公司职员流动问题。公司职员流动问题是公司客户流失的重要原因之一,其中,公司内部高级营销人员的离职变动给公司带来的损失尤为严重。公司营销人员的离职变动往往伴随着其拥有的客户资源的流失,他们是最不稳定的在职人员,离职变动的公司高级销售人员拥有的客户资源和自己的销售渠道是竞争对手最看重的个人优势。因此,客户可能因为营销人员的变动而转变投保公司。

三、基于车险流失客户的模糊层次理论模型构建及客户评级

本文数量标度采用0.1-0.9九标度法。即0.1-0.9所表示的重要性逐渐增强,0.1表示一个因素比另一个因素极端不重要,0.9表示一个因素比另一个因素极端重要。

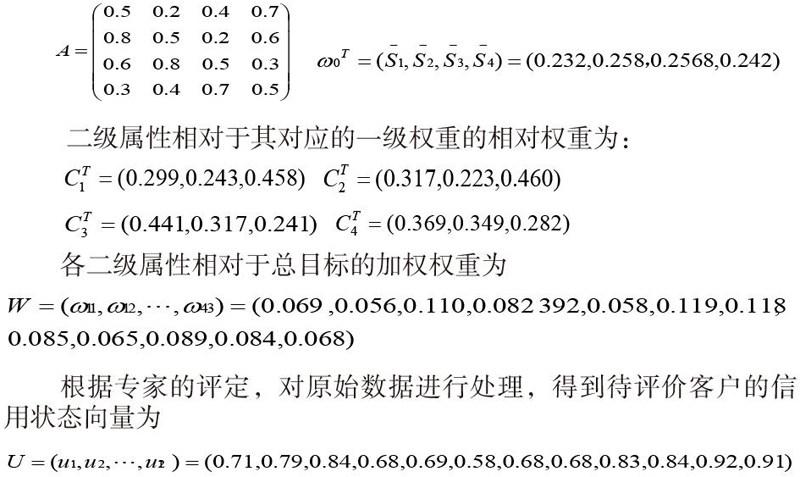

本文将车险流失客户划分为5级,即A级(优秀)、B级(良好)、C级(较好)、D级(一般)、E级(较差)。从消费行为、消费能力、消费状况以及其他4个方面12个具体指标进行综合性评定,从而确定客户的价值等级。邀请三位专家对一级指标(消费行为()、消费能力()、消费状况()、其他())的重要性进行两两比较并,得出模糊互补矩阵: 一级属性的权重()为:

由择近原则可知,该客户的模糊识别结果为,即用户的等级为C级。该模型也有不完善之处,比如客户的信息势必会随着外界因素的变化而相应的改变,所以对客户的评估应该是在动态中进行的,只有这样才有利于对客户信用信息的实时监测。

四、研究结论与赢回策略建议

当将客户群区分出来之后,本文根据客户流失原因针对性地提出以下几点策略建议:

1.费率制定策略。精细费率,贴近客户需求,在标准费率不变的情况下,积极引入费率修正的系数,例如驾驶人车龄系数、驾驶人性别系数、驾驶人驾龄系数、车型系数、平均年行驶里程系数、是否直接投保、投保年度交通违法记录系数、以往保险年度索赔记录系数等,通过费率系数的修正将风险量化,系统地为不同客户厘定费率折扣。

2.信息传递策略。运用电子邮件传递信息,车险公司可以对流失客户进行分类,然后针对每一类客户发送不同内容的邮件,传递不同的信息,让客户可以感受到邮件信息是针对自己的购买历史、购买的产品和服务来进行的,使其可以感受到自己在公司的特殊地位,从而再次对公司产品产生认同感。

3.人际沟通策略。倾听客户反馈,通过客户满意度调查来了解客户流失的真正原因,通过与客户的双向交流来了解客户的真实需求,给予客户表达真实需求和意愿的机会,让客户可以进行倾诉、反馈,最后向客户表示公司希望能再次与他合作,并感谢他的反馈。在赢回流失客户后,公司更应该时刻关注,保持与这些客户的联络,以防客户再次流失。

4.服务补救策略。建立有效的服务补救系统,第一,在客户抱怨时,积极响应客户,做第一发言人,及时向客户解释发生服务失误的原因;第二,了解客户真实意愿,采用适合的补偿方式;第三,以真诚的态度面对客户;第四,培训并授权车险工作人员可以自主及时地采取服务补救措施来保证高效快捷的执行力。

参考文献:

[1]Griffin, J.,Lowenstein,M.W.Consumer Win-back:How to Recapture Lost Consumers and Keep Them Loyal. San Francisco: Jossey-Bass,2001.

[2]Keaveney, S. M., 1995, “Customer Switching Behavior in Service Industries: An Exploratory study Study”,Journal of Marketing Management, 4, pp.71~81.Consumers and Keep Them Loyal. San Francisco: Jossey-Bass,2001.

[3]唐小飛,周庭锐,贾建民. CRM赢回策略对消费者购买行为影响的实证研究[J].南开管理评论,2009(01).

[4]赵筠,霍联宏.基于模糊层次分析法甄选保险公司高管人员决策探析[J].保险研究,2009(12).

作者简介:梁武超(1984—)男。河北邯郸人。河北工程大学管理工程与商学院。讲师。博士。研究方向:营销工程。王淑霞(1992—)。女。山西临汾人。河北工业大学经济管理学院在读硕士。研究方向:客户关系管理。通信作者:王颖(1985—)女。河北邯郸人。河北工程大学MBA在读。研究方向:营销管理。

猜你喜欢

现代经济信息(2022年19期)2022-11-08 05:36:24

科技创业月刊(2022年7期)2022-09-19 03:00:06

汽车维修与保养(2021年4期)2021-11-22 16:35:51

成都信息工程大学学报(2021年3期)2021-11-22 07:17:44

装备制造技术(2021年1期)2021-05-21 07:55:08

高师理科学刊(2020年1期)2020-11-26 05:59:06

汽车维修与保养(2019年4期)2019-11-25 16:49:01

汽车周刊(2016年7期)2016-08-01 16:37:57

中国证券期货(2015年6期)2015-06-16 10:17:29

中国新技术新产品(2014年18期)2014-10-31 02:49:10