股票转让方式与极端收益风险

——兼论新三板市场引入做市转让制度的经济后果

2017-04-28 00:54顾乃康广东金融学院金融系广东广州510521中国人民银行金融研究所北京1000中山大学管理学院广东广州510275

财经研究 2017年5期

陈 辉,顾乃康(1.广东金融学院 金融系,广东 广州 510521;2.中国人民银行 金融研究所,北京 1000;.中山大学 管理学院,广东 广州 510275)

股票转让方式与极端收益风险

——兼论新三板市场引入做市转让制度的经济后果

陈 辉1,2,顾乃康3

(1.广东金融学院 金融系,广东 广州 510521;2.中国人民银行 金融研究所,北京 100033;3.中山大学 管理学院,广东 广州 510275)

在极端收益风险形成机理的现有研究中,交易环节是其逻辑链条中缺失的一环;对于做市转让制度的实施效果,现有实证研究也普遍忽视了其对极端收益风险的影响。文章从交易环节入手,提出了一个解释极端收益风险形成机理的新假说,并以新三板市场引入做市转让制度为契机,实证考察了股票转让方式和极端收益风险之间的关系。研究发现:(1)与实施协议转让的股票相比,实施做市转让的股票极端收益风险显著较低,但更多的做市商并未带来显著更低的极端收益风险;(2)做市转让方式对股价暴涨风险的抑制作用在熊市中较强,对股价暴跌风险的抑制作用则在牛市中较强;(3)股票转让方式对极端收益风险的影响主要通过股票流动性路径起作用,而信息有效性路径会起作用主要是因为信息有效性和股票流动性之间的高相关性。使用处理效应模型来控制自选择偏差的影响,使用不同的极端收益风险度量指标,延长极端收益风险的计算窗口,均不改变上述实证结果。这表明,交易环节是影响极端收益风险的重要因素,做市转让方式的引入有助于降低新三板挂牌公司的极端收益风险。文章对于深入理解极端收益风险形成机理、改善新三板市场交易机制具有重要的意义。

做市转让;协议转让;股价暴涨;股价暴跌;极端收益风险;新三板

一、引 言

成立于2006年的新三板市场在2013年底扩容后获得了快速发展。截至2016年12月31日,新三板挂牌公司总数已突破1万家,达到10 163家,远高于同期主板、中小板、创业板市场上市公司数量的总和。从挂牌数量来看,新三板市场俨然已成为中国多层次资本市场的基座。与主板、中小板、创业板市场相同,新三板市场同样需要担负融资、价格发现、资源配置和流动性提供等功能。然而,极端收益(股价暴涨和暴跌)的频繁出现弱化了资本市场的融资功能,扭曲了股票价格的信号作用,降低了资本市场的资源配置效率,受到了学者和政府部门的普遍关注。与主板市场相比,新三板市场股价暴涨和暴跌的现象尤为严重。按照经典的股价暴涨和暴跌的定义(Hutton等, 2009),2015年已在新三板挂牌且具有较完整交易数据的公司中,约有45%出现了股价暴涨,约有32%出现了股价暴跌,远高于陈国进和张贻军(2009)统计的主板市场情况。由此可见,探讨新三板市场极端收益频繁出现的原因,对于更好地发挥新三板市场的功能具有重要的意义。

现有关于极端收益风险的研究大体可以归为三类:一是波动率负反馈效应模型(French等,1987;Campbell和Hentschel,1992);二是异质信念模型(Romer,1993;Hong和Stein,2003);三是当前备受关注的信息模型(Jin和Myers,2006;Hutton等,2009)。尽管上述理论探讨的因素均需要通过交易环节才能影响极端收益风险,但这些理论均缺少对知情交易者和非知情交易者之间的交易过程以及交易过程中交易成本的关注,即缺少对具体交易环节的考虑。从理论上看,所有的信息都需要通过交易才能够反映在股票价格中(Fama, 1991),只有当反映信息的边际收益大于边际成本时,信息才会被知情交易者通过交易反映在股票价格中(Grossman和Stiglitz,1980)。高交易成本和低信息有效性均会阻碍低价值信息的及时反映,而累积的低价值信息一旦被反映出来,就会导致大的价值变化,进而表现为股价的暴涨和暴跌。由于主板市场的高流动性和高信息有效性,交易环节对股价暴涨暴跌的影响难以凸显出来,较少受到关注也在情理之中。但新三板市场却不同,新三板挂牌公司的流动性整体较差、信息有效性整体较弱,使得交易环节对股价暴涨暴跌的影响会尤为强烈。而新三板市场于2014年8月25日正式在协议转让制度的基础上引入做市转让制度,为研究交易环节对股价暴涨暴跌的影响提供了良好的契机。

本文首先从理论上探讨了股票转让方式和极端收益风险之间的关系,发现股票转让方式能够通过股票流动性和信息有效性两条路径影响极端收益风险;其次,借鉴Hutton等(2009)的方法度量股价暴涨暴跌风险,通过均值比较、Logit回归和Poisson回归研究了股票转让方式和极端收益风险之间的经验关系,以及做市商数量对极端收益风险的影响;再次,考察了股票转让方式对极端收益风险的影响在牛熊市时期的不同表现,并探索了股票转让方式影响极端收益风险的作用途径;最后是内生性分析和稳健性检验。

相对于以往的文献,本文具有以下的边际贡献:第一,弥补了现有极端收益风险(含股价崩盘风险)形成机理研究中缺失的一环——交易环节。无论是股价崩盘风险的负反馈效应模型(French等,1987;Campbell和Hentschel,1992),还是异质信念模型(Romer,1993;Hong和Stein,2003),抑或是受关注最多的信息模型(Jin和Myers,2006),都忽视了交易环节对极端收益风险的影响。而事实上,由于投资者拥有的信息和对信息的认知都需要通过交易才能够反映在价格中,不考虑交易环节对股价崩盘风险的影响,整个逻辑链条就不完整。本文对这一逻辑链条中缺失的一环进行了补充。第二,加深了对做市转让制度实施效果的理解和认识。现有关于做市转让制度实施效果的研究大多集中于探讨其对股票流动性和价格有效性的影响(Anand等,2009;Menkveld和Wang,2013),忽视了其对极端收益风险的作用,而极端收益风险也是衡量市场质量的重要维度。本文是对这一领域文献的有益补充。第三,加深了对股价暴涨风险的理解和认识。现有极端收益风险的研究主要关注股价崩盘风险(许年行等,2012,2013;权小锋等,2016),较少关注股价暴涨风险,而统计分析表明,股价暴涨风险在新三板市场中同样存在。本文在讨论股价暴跌风险的同时也重点关注了股价暴涨风险。第四,拓展了股价崩盘风险的研究对象。我国现有关于股价崩盘风险的研究对象均是主板市场(李增泉等,2011;潘越等,2011),甚少有学者关注新三板市场,但新三板市场从数量上看俨然已成为中国多层次资本市场的基座,理应受到学者的重点关注。本文为股价崩盘风险研究提供了新的经验证据。

二、文献回顾与假设提出

(一)文献回顾

1.极端收益风险的形成机理研究。极端收益风险包括暴涨风险和暴跌风险两类,金融危机的频繁发生使股价暴跌风险成为了人们关注的热点。现有关于股价暴跌风险(也称股价崩盘风险)的理论文献主要有以下三类:一是以French等(1987)以及Campbell和Hentschel(1992)为代表的波动性负反馈效应模型;第二类是以Romer(1993)以及Hong和Stein(2003)为代表的异质信念模型(唐松等,2016);第三类是以Jin和Myers(2006)为代表的信息模型。由于前两类文献都是基于难以改变的投资者行为而建立的模型,而后者则是基于可以改变的透明度和委托代理问题而建立的模型,因此后者受到了学者更多的关注。

信息模型认为,股价崩盘的产生需要两个前提条件:一是存在信息不透明;二是存在委托代理问题(Jin和Myers,2006)。现有实证研究大多是围绕这两个方面展开。在信息方面,Jin和Myers(2006)最早提供了跨国层面的证据,发现透明度低的股票更容易出现股价崩盘。Hutton等(2009)从微观层面研究了透明度和股价崩盘风险之间的关系,得出了与Jin和Myers(2006)相似的研究结论。DeFond等(2015)以及Kim和Zhang(2016)则分别从强制采用IFRS准则和会计稳健性的角度考察了股价崩盘风险的成因。李增泉等(2011)、潘越等(2011)、许年行等(2012)以及叶康涛等(2015)使用中国的数据,也从不同的角度考察了信息披露和股价崩盘风险之间的关系。在委托代理方面,学者分别从避税(Kim等,2011a)、股权激励(Kim等,2011b)、投资者保护(王化成等,2014)、债务诉讼(李小荣和刘行,2014)、大股东持股(王化成等,2015)和机构投资者(逯东等,2016)等方面对影响股价崩盘风险的因素进行了考察。

上述文献对极端收益风险的成因进行了卓有成效的考察,但仍存在以下三个方面的不足:一是忽略了交易环节对股价崩盘风险的影响。现有理论讨论的因素对股价崩盘的影响最终都需要通过交易来实现,但现有研究均没有考虑交易环节的重要影响。二是对股价暴涨风险的关注远远不够。尽管一部分研究在考察股价崩盘风险的同时也研究了股价暴涨风险(Hutton等,2009;李增泉等,2011),但多数研究关注的重点仍是股价崩盘风险而非股价暴涨风险。而事实上新三板市场中,股价暴涨风险和股价暴跌风险同样严重。三是研究对象均是主板市场,而事实上新三板市场极端收益风险出现的可能性要远高于主板市场。

2.实施做市转让制度的影响。在实施做市转让制度的影响方面,现有理论研究主要集中在做市商提高股票流动性水平的作用上(Demsetz,1968;Garbade和Silber,1979;Grossman和Miller,1988)。这类研究认为,做市商作为交易中介能够缓解交易指令在时间上的不均衡,降低投资者因延迟交易而面临的价格风险,提高股票的流动性水平。现有实证研究也主要集中在这一方面。

由于研究对象的限制,现有经验研究主要比较了实施做市转让制度和竞价转让制度在股票流动性上的差异,以及竞价交易系统及在竞价交易系统中引入指定做市商的混合交易系统在股票流动性上的差异。对于前一类比较,一部分研究发现,与做市转让系统相比,竞价转让系统的交易成本显著更低(Christie和Huang,1994;Huang和Stoll,1996);而另一部分研究则发现,由强制做市商制度向竞价交易和自愿做市商相结合的混合交易制度转变,并没有显著提高证券的流动性(Lai,2007)。对于后一类比较,来自意大利证券交易所(Nimalendran和Petrella,2003)、巴黎证券交易所(Venkataraman和Waisburd,2007)、斯德哥尔摩证券交易所(Anand等,2009)和欧洲证券交易所(Menkveld和Wang,2013)的经验证据均表明,引入指定做市商能够提高股票流动性和价格有效性,且这一作用在小公司或流动性弱的公司中更强。来自期货市场(Tse和Zabotina,2004)和期权市场(Eldor等,2006)的经验证据得到了相同的结论。在我国,陈辉(2017)研究发现,新三板挂牌公司的交易机制由协议转让向做市转让转变,能显著提高股票流动性。

尽管上述文献对做市商的作用进行了卓有成效的考察,但仍存在以下两个方面的不足:一是上述研究主要关注做市转让制度对股票流动性或价格有效性的影响,但没有对极端收益风险给予应有的关注,而极端收益风险也是衡量市场质量的重要维度。二是上述研究均是在两个有促进成交机制的交易系统之间进行比较(陈辉(2017)的研究除外),而非单独考察做市商的作用。而新三板市场的交易机制由没有促进成交机制的协议转让向有促进成交机制的做市转让转变,为我们单独检验做市商的作用提供了良好的契机。

(二)假设提出

1.股票流动性路径分析。极端收益即为股价的暴涨暴跌。股价反映信息,无论信息是否被累积,最终都需要通过交易反映在股票价格中。但交易是有成本的,这一成本包括佣金、印花税、买卖价差和价格冲击等(Amihud和Mendelson,2008)。只有当交易的边际收益大于边际成本时,信息才会被知情交易者通过交易反映在股票价格中(Grossman和Stiglitz,1980;Fama,1991)。当交易的边际成本很大时,低价值的信息就会被累积,直至累积的低价值信息的总价值大于交易的边际成本时,这些低价值的信息才会一次性地反映在股票价格中,最终表现为股票价格的大幅变化。当累积的信息为正面信息时,即表现为股票价格的大幅上涨,反之即表现为大幅下跌。当交易的边际成本较小时,低价值的信息总能及时通过交易反映在股票价格中,进而较少表现为股票价格的暴涨或暴跌。而交易成本是衡量股票流动性的重要维度,交易成本越高,股票流动性越低。可见,股票流动性是影响股票价格暴涨或暴跌的重要因素,股票流动性越高,股价暴涨或暴跌出现的概率越小,反之越大。

流动性差、交易成本高是新三板市场的重要特征,而做市转让制度是为了解决这一问题而推出的。在2014年8月25日之前,所有挂牌公司的股票均采用协议转让制度,投资者只能通过主办券商买卖股票,其可以提交的委托类型不具有流动性提供功能,或仅具有较弱流动性提供功能。而从2014年8月25日开始实施的做市转让制度则不同,每一个实施做市转让制度的股票均有两个或两个以上的做市商,且做市商应“持续发布买卖双向报价”,“相对买卖价差不得超过5%”,“每个转让日提供双向报价的时间不应少于做市转让撮合时间的75%”。股转系统还会对做市商和做市业务人员进行业务评价,并有权做出相应的处置,因而对做市商和做市业务人员的行为有一定的约束力。现有理论研究表明,做市商能够减轻买卖指令在时间上的不均衡,进而提高股票流动性(Demsetz,1968;Garbade和Silber,1979;Grossman和Miller,1988)。陈辉(2017)的实证研究表明,与实施协议转让的公司相比,实施做市转让的公司股票流动性更高。前述的理论分析已表明,股票流动性和股价暴涨暴跌的概率呈负相关关系,因此可以推断,与实施协议转让的股票相比,实施做市转让制度的股票极端收益风险更低。

2.信息有效性路径分析。在上述分析中,我们认为只要交易的边际收益大于边际成本,信息就总能够通过交易反映在股票价格中。但信息能够反映在股票价格中还需要一个前提条件,即信息能够被交易对手认知、识别(Merton,1987)。如果低价值的信息能够及时被知情交易者认知、识别,那么这些信息将能够及时地反映在股票价格中;反之,低价值的信息就会累积,直至累积成一个能够被知情交易者识别的高价值信息,才会通过交易反映在股票价格中。信息越能够及时地通过交易反映在股票价格中,股价出现暴涨和暴跌的概率就越小,反之就越大,而股票价格准确及时反映信息的能力就是信息有效性。可见,信息有效性也是影响股票价格暴涨或暴跌的重要因素,信息有效性程度越高,股价暴涨或暴跌出现的概率越小,反之就越大。

在协议转让制度下,多数交易的目的不是追逐短期资本利得,而是调整股权结构,交易的频率通常很低,因而交易双方缺少对短期低价值信息的关注,成交价格反映有价值信息的及时性较差,信息的有效性相应较弱。在做市转让制度下,新三板市场的做市商主要是有相应资质的券商,作为专业的交易中介,他们能够观察到买入指令和卖出指令,且具有较高水平的专业知识。因此,与普通的非知情交易者相比,他们能够更好地搜集、分析和处理相关信息,并通过买卖报价及时地将有价值的信息反映在实际的股票价格中。因此,与实施协议转让的股票相比,实施做市转让的股票信息有效性程度将更高。前述的理论分析已表明,信息有效性和股价暴涨暴跌的概率呈负相关关系,因此可以推断,与实施协议转让的股票相比,实施做市转让制度的股票极端收益风险更低。

结合上述股票流动性路径和信息有效性路径的分析,本文提出了以下理论假设:与实施协议转让制度的股票相比,实施做市转让制度的股票极端收益风险更低。

三、样本、变量与模型

(一)样本选择

为保证交易数据的完整性,本文以2014年12月31日之前在新三板挂牌的公司为样本,并进行了如下处理:(1)剔除在2015年1月1日至2015年12月31日之间实施做市转让的公司;(2)排除未停牌的周数小于30周的挂牌公司(Kim等,2011;许年行等,2012);(3)排除未停牌的天数小于200天的挂牌公司;(4)排除存在异常值的数据;(5)排除存在缺失值的数据。本文的样本期间为2015年,最终得到的做市转让家数为122家,协议转让家数为179家,样本总数为301家。为排除极端值的影响,我们还对所有连续变量进行了上下1%的Winsorize处理。数据来源为WIND数据库,处理软件为STATA12。

(二)变量选择与度量

1.极端收益风险变量(Ers,Extremereturnrisk)。借鉴Hutton等(2009)、李增泉等(2011)等的做法,基于公司特有周收益率(Firm-specificweeklyreturn)来构建股价暴涨风险(Jumprisk)和暴跌风险(Crashrisk)指标。

为测定公司特有周收益率Wit,我们首先构建了如下的回归模型:

Rit=α1+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t

(1)

其中,Ri,t为股票i第t周的考虑现金红利再投资的股票周收益率,Rm,t为三板成指第t周的收益率。与Hutton等(2009)以及Kim等(2011)相同,我们在式(1)中加入指数收益率的超前项和滞后项,以控制非同步交易的影响(Dimson,1979)。我们将Wi,t=Ln(1+εi,t)定义为公司特有周收益率,其中εi,t为式(1)的残差。

在此基础上,我们依据两个标准来度量股价暴涨和暴跌,并相应地构建股价暴涨和暴跌风险指标。首先,如果Wit大于其年度均值加上3.2个标准差,则定义为暴涨;如果Wit小于其年度均值减去3.2个标准差,则定义为暴跌。我们使用暴涨频数(Jumpnum)和暴涨虚拟变量(Jumpdum)来度量暴涨风险,使用暴跌频数(Crashnum)和暴跌虚拟变量(Crashdum)来度量暴跌风险。若公司在2015年有一次以上的暴涨,则Jumpdum取1,否则取0;若公司在2015年有一次以上的暴跌,则Crashdum取1,否则取0。

我们还使用Wit大于30%和小于-30%作为临界值来定义暴涨和暴跌,用于稳健性检验,原因是有些公司Wit的离散程度较大,导致均值减去3.2个标准差的值小至-90%,使得Wit低至-80%也不能被判定为大跌。同样地,我们使用大涨频数(Cut30num)和大涨虚拟变量(Cut30dum)来度量暴涨风险,使用大跌频数(Cut_30num)和大跌虚拟变量(Cut_30dum)来度量大跌风险。Cut30dum和Cut_30dum的取值方法同上。

此外,许多关于股价崩盘风险的实证研究还使用负收益偏态系数(NCSKEW)和收益上下波动比例(DUVOL)来度量股价崩盘风险(Kim等,2011;许年行等,2012)。而事实上这两个变量主要度量Wit呈偏态的程度,而非极端收益本身出现的可能性,因此本文并不使用这两个变量来度量极端收益风险。为保持稳健,我们仍报告了相应的结果。

2.股票转让方式变量。借鉴陈辉(2017)的研究,我们使用做市转让虚拟变量(Makedum)来度量股票转让方式,若挂牌公司在2014年12月31日的股票转让方式为做市转让,则该变量取1,否则取0。

3.控制变量(Control)。参考以往的文献(Hutton等,2009;Kim等,2011;许年行等,2012),我们还控制了以下变量:特有周收益率的年度均值(Meanreturn)、特有周收益率的年度标准差(Sdreturn)、总资产的自然对数(Lnasset)、资产负债率(Leverage)、总资产收益率(Roa)、市净率(PB)、换手率(Turnover)和累积收益率(Ret)。

(三)模型设定

本文的因变量有两类:一类为虚拟变量;另一类为大于等于0的计数变量。对于前者,我们使用Logit回归模型(见式(2));对于后者,我们使用Poisson回归模型(见式(3))。

(2)

(3)

在式(2)中,Ers可取Jumpdum、Crashdum、Cut30dum和Cut_30dum;在式(3)中,Ers可取Jumpnum、Crashnum、Cut30num和Cut_30num。Meanreturn和Sdreturn使用样本期间数据,其他控制变量使用样本期初数据。若假设成立,则a1和b1应显著为负。

四、做市转让制度对极端收益风险的影响分析

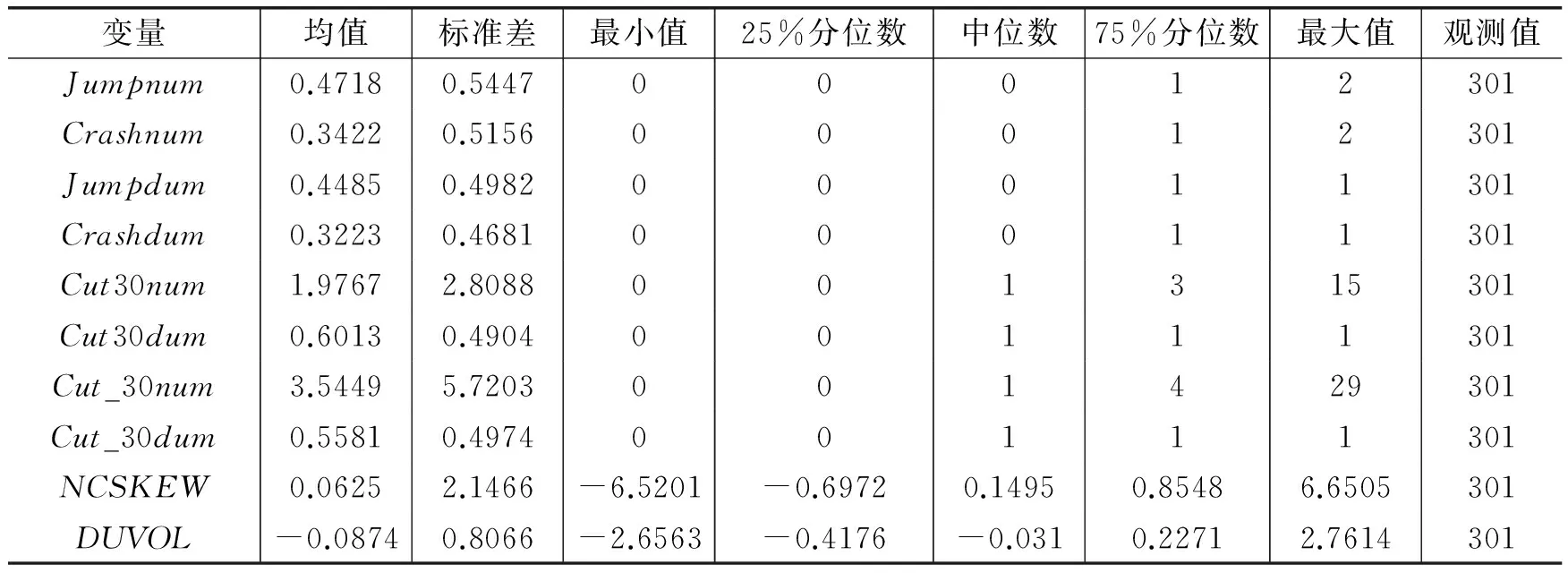

(一)描述性统计结果

表1报告了主要变量的描述性统计结果。Jumpnum、Jumpdum、Crashnum和Crashdum的结果表明,一方面,新三板挂牌公司出现暴涨暴跌的概率非常高,远高于陈国进和张贻军(2009)报告的主板市场情况;另一方面,不同于主板市场,新三板市场暴跌概率要略小于暴涨概率。以±30%为临界值划分的Cut30num、Cut_30num、Cut30dum和Cut_30dum的结果进一步表明,新三板市场存在较大的极端收益风险。NCSKEW和DUVOL的均值与零值较为接近,这一结果与主板市场存在显著差异(许年行等,2012),表明新三板市场的收益分布并未呈现出明显左偏。

表1 主要变量描述性统计

此外,对于所有反映极端收益风险的变量,没有做市商做市组的均值均在1%的水平上显著大于有做市商做市组的均值,这在一定程度上支持了我们的假设。

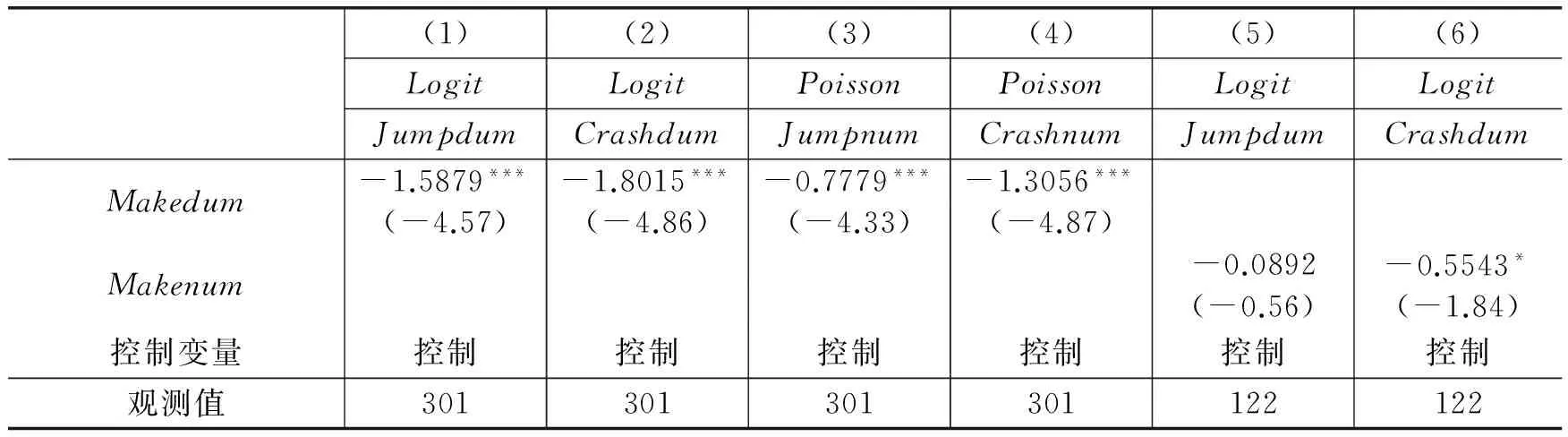

(二)极端收益风险对做市转让变量的回归分析结果

表2中列(1)-列(4)报告了极端收益风险对做市转让变量的回归分析结果。列(1)-列(4)分别是以Jumpdum和Crashdum为因变量的Logit回归结果以及以Jumpnum和Crashnum为因变量的Poisson回归结果。可以看出,Makedum的系数均在1%的水平上显著为负。这表明,做市商做市既能够降低股价暴涨的频数和概率,又能够降低股价暴跌的频数和概率,即降低极端收益风险,支持了我们的假设。此外,以NCSKEW和DUVOL为因变量的回归结果(未列示)显示,Makedum的系数均不显著。这说明做市商做市并没有显著影响新三板市场极端收益率的非对称程度,符合我们之前的判断。

股转系统规定:“股票采取做市转让方式的,应当有2家以上做市商为其提供做市服务。”这表明挂牌公司可以选择2家或2家以上的做市商。那么,更多的做市商能否带来更低的极端收益风险?为检验这一问题,我们以实施做市转让的公司为样本,将式(2)中的做市转让虚拟变量Makedum替换为做市商数量变量Makenum进行了回归分析。表2中列(5)和列(6)给出了极端收益风险对做市商数量的回归分析结果。可以看出,尽管Makenum的系数均为负,但仅在列(6)中在10%的水平上显著。这表明,在实施了做市转让之后,更多的做市商并不能带来显著更低的极端收益风险。为保证结论的稳健性,我们还做了以虚拟变量(Numdum)衡量做市商数量的回归分析。当做市商数量等于2时,Numdum取0,当做市商数量大于等于3时,Numdum取1。结果(未列示)显示,Numdum的系数均不显著,与表2中列(5)和列(6)的结论基本一致。

表2 极端收益风险对做市转让变量的回归分析结果

注:括号内为使用异方差稳健标准误计算的z值,*、**和***分别表示在10%、5%和1%的水平上显著。

(三)牛熊市是否影响股票转让方式和极端收益风险之间的关系

在牛市中,投资者情绪高涨,股票价格较易出现暴涨的情况;而在熊市中,投资者情绪低迷,股票价格较易出现暴跌的情况。那么,牛熊市是否会影响股票转让方式和极端收益风险之间的关系?即股票转让方式和极端收益风险之间的关系在牛熊市中是否存在显著差异?

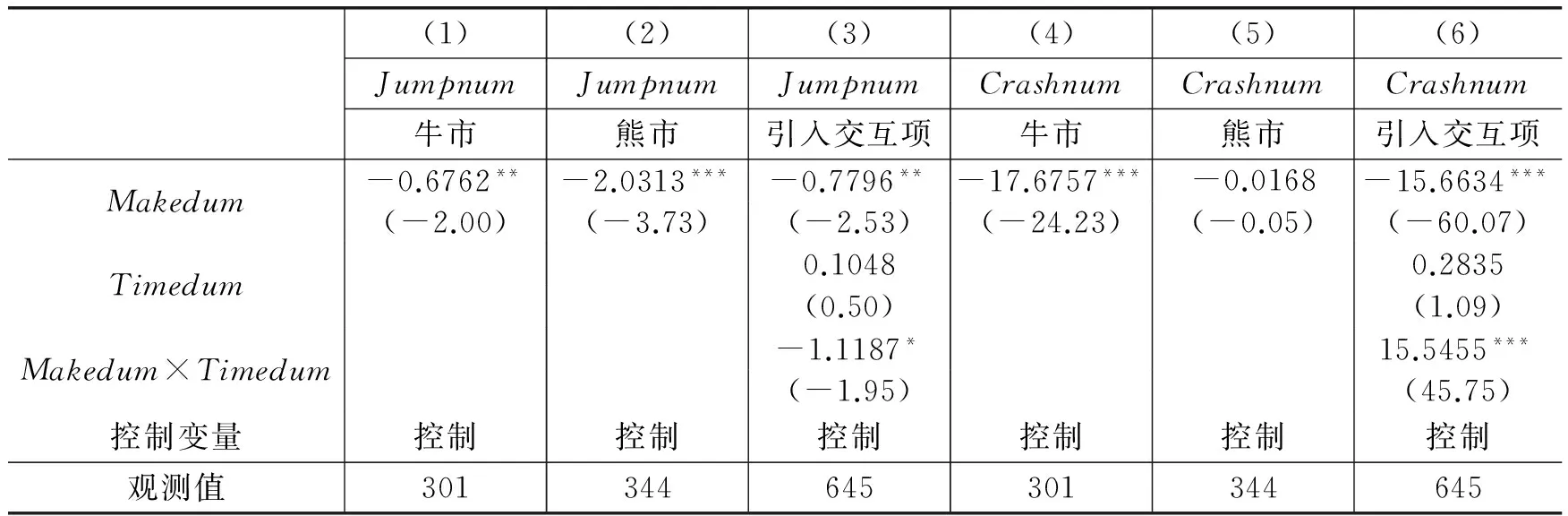

为检验这一问题,我们首先将样本期间划分为牛市和熊市两个期间。主流的牛熊市划分标准有两个:一是市场平均收益判定法;二是波峰波谷判定法(许年行等,2012)。我们依据三板成指的点位数对市场处于牛市还是熊市做出判定。三板成指在2015年1月5日为1 019.30点,在2015年4月7日达到最高的2 134.31点,但在2015年6月29日仍保持在1 614.26点的相对高位,此后一路下跌,到2015年12月31日下跌至1 484.50点。为保证牛熊市期间均有足够的样本,结合三板成指的实际情况,我们将2015年上半年定义为牛市(Timedum=0),下半年定义为熊市(Timedum=1),样本数分别为301个和344个。

由于在我们的样本中,实施做市转让的公司在牛市阶段没有出现股价暴涨的现象,在熊市阶段基本没有出现股价暴跌的现象,因此我们不能使用Logit回归,而只能使用Poisson回归,回归模型同式(3),变量定义同上。

表3报告了牛熊市时期的极端收益风险对股票转让方式的回归分析结果。列(1)和列(2)中Makedum的系数分别在5%和1%的水平上显著为负,且前者的绝对值要小于后者的绝对值,表明做市转让方式对股价暴涨风险的抑制作用在熊市中更强,列(3)中引入交互项的结果也支持了这一论断;列(4)中Makedum的系数在1%的水平上显著为负,而列(5)中Makedum的系数却不显著,表明做市转让方式对股价暴跌风险的抑制作用在牛市中更强,列(6)中引入交互项的结果也支持了这一论断。导致这一结果的原因可能是,在牛市或熊市中,做市商套利的成本因投资者情绪而大幅上涨,降低了其按照真实价值报价以提供做市服务的能力,最终导致做市商在牛市中对股价暴涨风险的抑制作用减弱,在熊市中对股价暴跌风险的抑制作用减弱。

表3 牛熊市时期的股票转让方式与极端收益风险

注:括号内为使用异方差稳健标准误计算的z值,*、**和***分别表示在10%、5%和1%的水平上显著。

五、做市转让制度对极端收益风险影响的路径分析

如果做市商能够降低极端收益风险,那么这种作用是通过何种传导路径实现的?根据我们的分析,做市转让制度对极端收益风险的影响既可能通过股票流动性路径实现,也可能通过信息有效性路径实现。以下是相应的实证检验。

(一)变量定义

1.股票流动性(Nonzero)。借鉴陈辉(2017)的研究,本文使用非零交易天数占比作为新三板市场股票流动性的代理变量,即交易量不为零的天数占总交易天数的比重。Stoll(2000)指出,股票流动性水平既可以使用达成交易需要等待的时间来衡量,也可以使用达成交易需要支付的成本来衡量,而非零交易天数占比可以看成是时间维度的代理变量。

2.信息有效性(Delay)。借鉴Hou和Moskowitz(2005)的研究,Delay的度量方法如下:

ri,t=αi+βirm,t+δi,1rm,t-1+δi,3rm,t-3+δi,4rm,t-4+εi,t

(4)

(5)

(二)模型设定

本文借鉴Baron和Kenny(1986)以及权小锋等(2015)的中介因子检验方法进行路径分析,以股票流动性变量Nonzero为例,检验思路如下:

(6)

Nonzeroi=α0+α1Makedumi+α2Lnoutstandingi+α3Lnpricei+α4Sdreturni+εi

(7)

(8)

式(6)和式(8)中的控制变量与式(2)相同,式(7)中的Lnoutstandingi为股票i流通在外股份数的自然对数,Lnpricei为股票i股价水平年度均值的自然对数,其他变量的定义同上。式(7)的设定参考了Venkataraman和Waisburd(2007)以及陈辉(2017)的研究。

根据Baron和Kenny(1986)的方法,如果以下条件成立,则存在完全中介效应:式(6)中β1显著,式(7)中α1显著,但式(8)中β2显著时,β1不再显著;如果以下条件成立,则存在部分中介效应:式(6)中β1显著,式(7)中α1显著,式(8)中β1和β2均显著,但式(8)中β1要显著小于式(6)中β1。

(三)实证结果分析

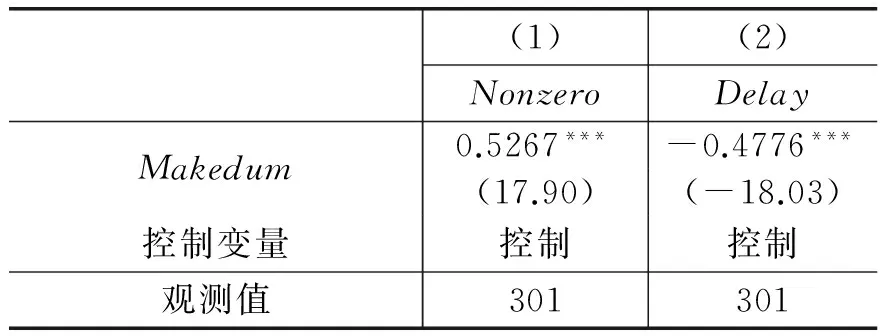

式(7)的回归分析结果见表4。列(1)中Makedum的系数在1%的水平上显著为正,表明实施做市转让能够显著提高股票的流动性水平;列(2)中Makedum的系数在1%的水平上显著为负,表明实施做市转让能够显著提高信息有效性程度。

表5给出了式(6)和式(8)的回归分析结

表4 式(7)回归分析结果

注:括号内为使用异方差稳健标准误计算的t值,*、**和***分别表示在10%、5%和1%的水平上显著。

果。列(1)-列(4)以及列(5)-列(8)分别是以Jumpdum和Crashdum为因变量的路径分析结果。列(2)中Nonzero的系数在1%的水平上显著为负,且Makedum的系数变得不再显著,表明股票流动性Nonzero是做市转让方式影响股价暴涨风险的完全中介因子;列(3)中Delay的系数在5%的水平上显著为正,且Makedum无论是系数的绝对值还是显著性水平都要小于列(1),表明信息有效性变量Delay是做市转让方式影响股价暴涨风险的部分中介因子。由于Nonzero与Delay之间的相关性较高(相关系数为-0.7218),我们还在列(4)中给出了同时引入两者的回归分析结果。Nonzero仍在5%的水平上显著为负,而Makedum和Delay均变得不显著,表明Delay对Jumpdum有影响主要是因为其与Nonzero相关。

尽管列(6)中Nonzero的系数显著性水平接近10%,但Makedum的系数绝对值和显著性水平都因为引入Nonzero而出现了下降;同时,引入Nonzero和Delay后,Makedum的系数仍在10%的水平上显著,这表明股票流动性Nonzero仅是做市转让影响股价暴跌风险的部分中介因子。采用Poisson回归和Cut30dum、Cut_30dum的结果类似。

表5 式(6)和式(8)回归分析结果

注:括号内为使用异方差稳健标准误计算的z值,*、**和***分别表示在10%、5%和1%的水平上显著。

六、内生性分析与稳健性检验

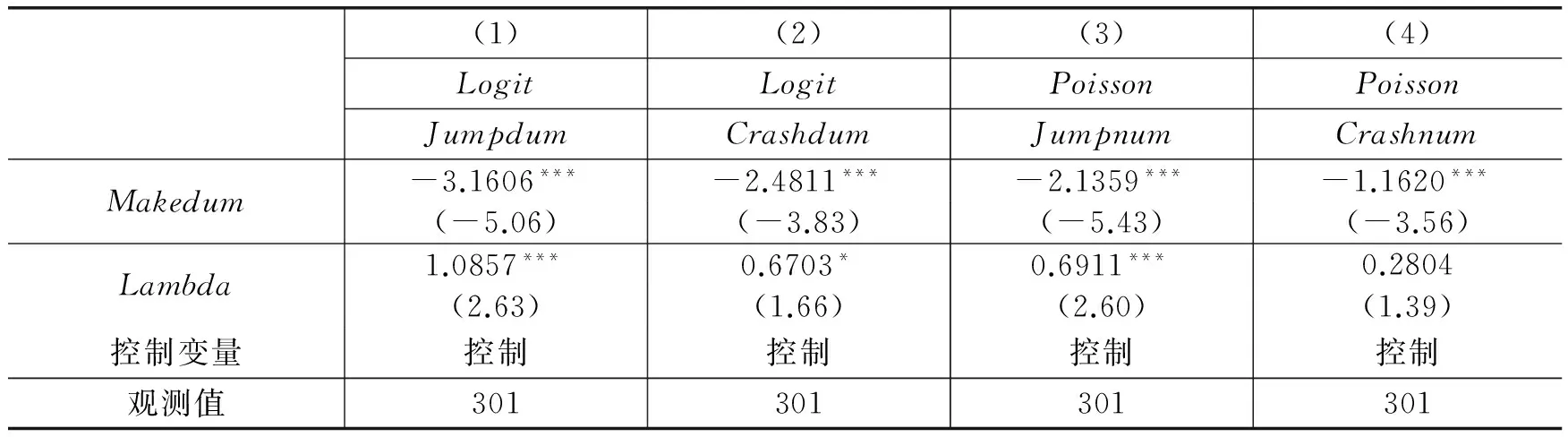

(一)考虑自选择偏差

挂牌公司是否实施做市转让是成本和收益权衡的结果(陈辉,2017),而实施做市转让的成本和收益均与极端收益风险相关。依此逻辑,挂牌公司是否实施做市转让也会受到极端收益风险的影响。因此,上述分析中可能存在自选择偏差问题。为控制这一因素的影响,我们还采用处理效应模型进行了回归分析(Maddala,1983)。具体思路为,首先进行Probit回归,得到回归模型的线性拟合值,然后计算出该线性拟合值的反米尔斯函数值Lambda,最后将Lambda加入到式(2)和式(3)中。第一阶段的回归模型设定参考了Venkataraman和Waisburd(2007)以及陈辉(2017)的研究,回归模型如下:

Probit(Makedumi=1|Makedumi=0)=α0+α1Lnoutstandingi+α2Lnnumi+α3Lnpricei+α4Turnoveri+α5Lnasseti+α6Sdreturni+εi

(9)

其中,Lnnum为样本期初股东户数的自然对数,其他变量的定义同上。

表6给出了引入反米尔斯函数值的回归分析结果。可以看出,列(1)-列(3)中Lambda的系数均在1%的水平上显著,表明上述回归分析存在较为严重的自选择偏差问题。在控制了Lambda之后,Makedum的系数均在1%的水平上显著为负。这表明在控制了自选择效应之后,做市转让方式能够降低极端收益风险的结论没有改变。

表6 考虑自选择效应的回归分析结果

注:括号内为使用异方差稳健标准误计算的z值,*、**和***分别表示在10%、5%和1%的水平上显著。

(二)使用不同极端收益风险指标

我们还使用公司特有周收益率大于30%的频数(Cut30num)和虚拟变量(Cut30dum)来度量暴涨风险,使用小于-30%的频数(Cut_30num)和虚拟变量(Cut_30dum)来度量暴跌风险。使用不同的极端收益风险度量指标不改变实证结果。

(三)延长极端收益风险估计窗口

参照李小荣和刘行(2014)以及权小锋等(2015)的研究,我们还将崩盘风险的预测窗口延长至1.5年,即2015年1月1日至2016年6月30日。延长估计窗口也不改变实证结果,进一步说明引入做市转让制度能够降低极端收益风险。

七、结论与讨论

现有的极端收益风险形成机理研究均忽视了交易环节的重要影响,做市转让制度实施效果的现有实证研究则忽视了其对极端收益风险的作用,而新三板市场实施做市转让制度为考察这两个问题提供了良好的契机。本文的理论分析表明,股票转让方式影响极端收益风险的路径至少有两条:一是股票流动性路径;二是信息有效性路径。前者认为,与实施协议转让制度相比,实施做市转让制度能够提高股票流动性,降低交易成本,更低的交易成本将使低价值信息更容易通过交易反映在股票价格中,降低低价值信息过度累积的可能性,从而避免因累积的信息集中释放而导致的极端收益风险;后者认为,作为交易中介的做市商更专业且能够观察到交易指令等信息,从而更能够认知和识别低价值的信息,提高低价值信息反映在股票价格中的速度,同样避免低价值信息过度累积的可能性,从而也能避免因累积的信息集中释放而导致的极端收益风险。两者的不同之处在于,前者强调反映低价值信息的客观能力,即交易成本水平;后者强调反映低价值信息的主观能力,即投资者认知能力。但两者都推断,与实施协议转让的公司相比,实施做市转让的公司极端收益风险更低。

本文发现:(1)与主板市场相比,新三板市场出现极端收益的可能性更高,且极端收益并没有呈现出明显的负偏。这表明新三板市场的极端收益风险更值得关注,且传统的信息模型对于解释新三板市场的极端收益风险存在明显的不足。(2)与实施协议转让的公司相比,实施做市转让的公司极端收益风险显著更低。这表明交易环节是影响极端收益风险的重要因素,做市商起到了降低极端收益风险的作用。(3)更多的做市商并未带来显著更低的极端收益风险,其中的原因还需做进一步探讨。(4)做市转让方式对股价暴涨风险的抑制作用在熊市中更强,对股价暴跌风险的抑制作用在牛市中更强。这可能是因为,熊市中提供做市服务时规避价格下跌风险的成本更高,牛市中提供做市服务时规避价格上涨风险的成本更高,从而降低了做市商在熊市中抑制股价暴跌风险和在牛市中抑制股价暴涨风险的能力。(5)股票转让方式对极端收益风险的影响主要通过股票流动性路径起作用,信息有效性路径会起作用主要是因为信息有效性和股票流动性之间的高相关性。这表明反映低价值信息的客观能力,即交易成本水平,是影响极端收益风险的关键因素。(6)使用处理效应模型来控制自选择偏差的影响,使用不同的极端收益风险度量指标,延长极端收益风险的计算窗口,均不改变实证结果。这表明本文的实证结果是稳健的。

本文的研究结论具有重要的理论与现实意义。第一,本文发现股票转让方式是影响极端收益风险的重要因素,且主要通过股票流动性路径起作用,从而丰富了以往关于极端收益风险形成机理的研究。第二,本文发现尽管实施做市转让制度能够降低极端收益风险,但更多的做市商却并未带来更低的极端收益风险。这意味着我们应当进一步分析多个做市商在股票流动性、信息有效性和极端收益风险上的作用机理,以更好地发挥做市商制度的作用。第三,本文发现做市商在熊市中抑制股价暴涨的作用更强,在牛市中抑制股价暴跌的作用更强,而不是相反。这意味着我国的做市商在提供做市服务时规避价格变化风险的能力还较弱,监管当局应当建立做空和避险等工具支持制度,切实降低做市业务的风险,进而提高做市商在降低极端收益风险上的作用。

[1]陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009,(4):80-91.

[2]陈辉.做市服务的供求分析新框架及其对股票流动性的影响[J].财贸经济,2017,(1):84-98.

[3]李增泉,叶青,贺卉.企业关联、信息透明度与股价特征[J].会计研究,2011,(1):44-51.

[4]逯东,付鹏,杨丹.机构投资者会主动管理媒体报道吗?[J].财经研究,2016,(2):73-84.

[5]权小锋,肖斌卿,吴世农.投资者关系管理能够稳定市场吗?——基于A股上市公司投资者关系管理的综合调查[J].管理世界,2016,(1):139-152.

[6]唐松,吴秋君,温德尔,等.卖空机制、股价信息含量与股价暴跌风险——基于融资融券交易的经验证据[J].财经研究,2016,(8):74-84.

[7]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015,(2):45-57.

[8]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(7):127-140.

[9]Anand A, Tanggaard C, Weaver D G. Paying for market quality[J]. Journal of Financial and Quantitative Analysis, 2009, 44(6): 1427-1457.

[10]Campbell J Y, Hentschel L. No news is good news: An asymmetric model of changing volatility in stock returns[J]. Journal of Financial Economics, 1992, 31(3): 281-318.

[11]Demsetz H. The cost of transacting[J]. The Quarterly Journal of Economics, 1968, 82(1): 33-53.

[12]Grossman S J, Miller M H. Liquidity and market structure[J]. The Journal of Finance, 1988, 43(3): 617-633.

[13]Grossman S J, Stiglitz J E. On the impossibility of informationally efficient markets[J]. The American Economic Review, 1980, 70(3): 393-408.

[14]Hong H, Stein J C. Differences of opinion, short-sales constraints, and market crashes[J]. The Review of Financial Studies, 2003, 16(2): 487-525.

[15]Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, R2and crash risk.[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[16]Jin L, Myers S C. R2around the world: New theory and new tests[J]. Journal of Financial Economics, 2006, 79(2): 257-292.

[17]Kim J, Zhang L. Accounting conversation and stock price crash risk: Firm-level evidence[J]. Contemporary Accounting Research, 2016, 33(1): 412-441.

[18]Menkveld A J, Wang T. How do designated market makers create value for small-caps?[J]. Journal of Financial Markets, 2013, 16(3): 571-603.

[19]Merton R C. A simple model of capital market equilibrium with incomplete information[J]. The Journal of Finance, 1987, 42(3): 483-510.

(责任编辑 康 健)

Stock Transfer Modes and Extreme Return Risks:Economic Consequences of the Introduction of Market Making Mechanism into the New Third Board

Chen Hui1,2, Gu Naikang3

(1.DepartmentofFinance,GuangdongUniversityofFinance,Guangzhou510521,China;2.FinancialInstitute,ThePeople’sBankofChina,Beijing100033,China;3.SunYat-senBusinessSchool,SunYat-senUniversity,Guangzhou510275,China)

The transaction link is paid little attention to in the studies of the generation mechanism of extreme return risks, and the effects of market making transfer system on extreme return risks are usually neglected in existing empirical studies of the implementation effect of market making transfer system. Based on transaction link, this paper proposes a new hypothesis to explain the generation mechanism of extreme return risks, and introduces market making mechanism into the New Third Board to empirically explore the relationship between stock transfer modes and extreme return risks. It comes to the following conclusions: firstly, compared with stocks transferred by agreement, extreme return risks of stocks transferred by market making are significantly low, but more market makers do not bring significantly lower extreme return risks; secondly, the inhibitory role of stock transfer modes in price jump risk is stronger in the bear market, and the inhibitory role of stock transfer modes in price crash risk is stronger in the bull market; thirdly, the effect of stock transfer modes on extreme return risks exert mainly through stock liquidity path, and information effectiveness path plays a role mainly owing to high correlation between information effectiveness and stock liquidity. These empirical results above are still robust after using treatment effect model to control the effect of self-selection bias, using different indexes of extreme return risks, extending calculation window of extreme return risks and so on. It shows that transaction link is an important factor affecting extreme return risks, and the introduction of market making transfer system is beneficial to the reduction in extreme return risks of companies listed on the New Third Board. It is of great significance to deep understanding of the generation mechanism of extreme return risks and the improvement of transaction mechanism on the New Third Board.

market making transfer; transfer by agreement; price jump; price crash; extreme return risk; the New Third Board

2017-01-13

国家社会科学基金青年项目(16CJY072);教育部人文社会科学研究青年基金项目(15YJC790008);中国博士后科学基金(2016M591324)

陈 辉(1983-),男,湖北监利人,广东金融学院金融系副教授、博士,中国人民银行金融研究所博士后; 顾乃康(1965-),男,江苏无锡人,中山大学管理学院教授,博士。

F832.5

A

1001-9952(2017)05-0117-13

10.16538/j.cnki.jfe.2017.05.009

猜你喜欢

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

首席财务官(2018年2期)2018-02-06

职工法律天地(2017年10期)2017-01-25

商(2016年15期)2016-06-17

投资与理财(2015年10期)2015-09-10

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27