基于简单低价策略的测试与分析

2017-04-26 09:17徐硕

财经界·学术版 2017年6期

徐硕

中国股市经过30年的发展,A股总市值曾一度超越纳斯纳克总市值,跃居全球第二。期间取得的进步有目共睹,并为国民经济的发展起到了重要的作用,成为了重要的企业融资和民间投资的渠道。尽管中国市场取得了累累硕果,但是与发达国家市场仍然存在较大的差距,其中投资者构成就是较为显著的一项。根据一些门户网站统计,在国内市场,散户(个人投资者)的交易额占比一直保持在80%左右,而在发达市场,例如美国,这个比例恰好相反,专业机构占到80%左右。

国内市场有一部分非常具有代表性的人群,大家也给她们一个很可爱的昵称:“中国大妈”。由于这部分人群的平均受教育水平不高,通常会采用一些被专业机构者认为不够理智的投资策略,例如:追涨杀跌,跟风,一些简单的技术分析指标等等。

其中最为有意思的是,“中国大妈”喜爱选择便宜的股票。此处的便宜,指的是绝对交易价格较低,而非格雷厄姆等所倡导的价值投资中的相对便宜的股票。传统意义上的价值投资认为,如果一个股票的P/B或者P/E等指标较低,则说明这些股票被低估,因此值得投资。“中国大妈”追捧的是一些股价低于4-5元的股票,她们并不关心其它指标。由于该策略简单易懂,在广大业余投资者中颇受欢迎。但是该策略真的持续有效么?收益的来源是什么?本文对该简单“便宜”策略进行了测试和分析。

一、模拟组合构建

我们研究的时间段为2005年初至2015年末。首先,将每个月月底,整个A股市场的股票按照价格从低到高进行排序,按照顺序进行调仓,买入价格最低的5%的股票。如果持有的股票不满足该条件,将被卖出。为了避免引入不必要的基准追踪误差,每只股票买入的权重等于该股票在市场中的流通市值的权重占比。2005年的起始权重为2004年12月31日收盘的价格排序。同时,假设红利再投资,即分红按照当前持仓分配至各个股票。

二、期间表现

该策略在分析的11年区间中,取得了出乎意料的巨大超额收益,总收益率约为同期指数的4.7倍。T-stat值>2,显示该策略显著有效。同时信息比率Information Ratio=0.779。根据Richard Grinold与Ronald Khan出版的《Active Portfolio Management》,股票型共同基金和机构投资者的信息比例在75分位的值分别是0.78和0.63。即,该策略在信息比率方面战胜了四分之三的专业投资者。

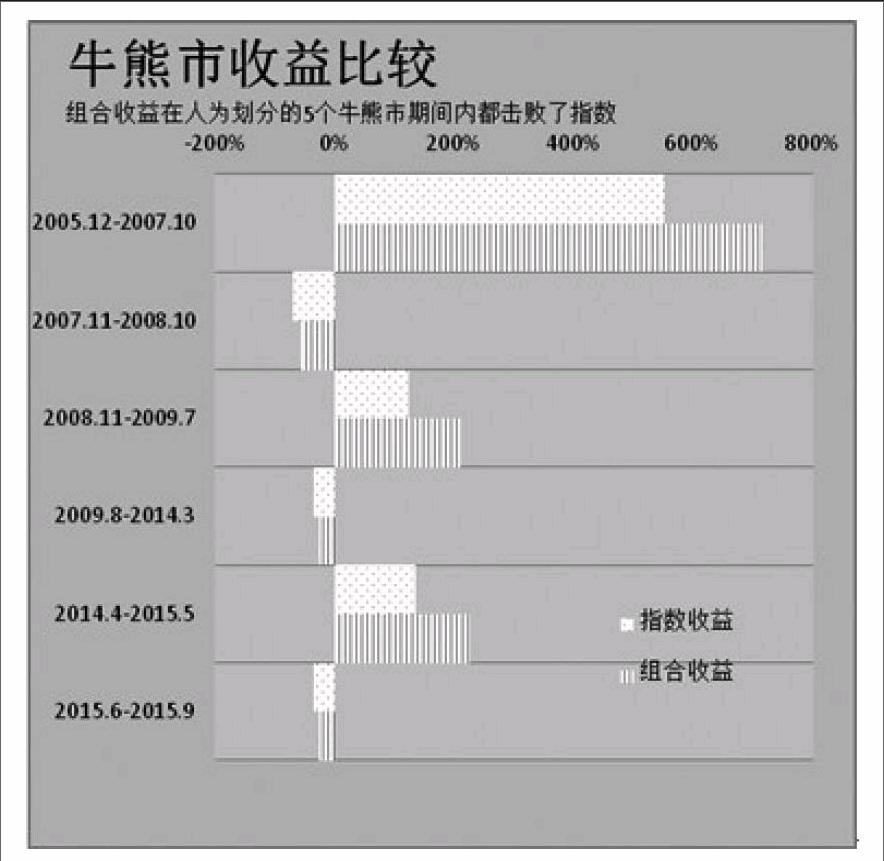

我们按照大盘指数的走势,将分析期划分为以下若干个子区间,代表整体牛市和熊市的转换,以检查在不同市场情况下,组合的收益是否会有不同的表现。下图显示了在6个大周期中,简单低价策略都击败了大盘。价格较低的股票在牛市期间有更大的上涨空间,在熊市期间有更好的底部保护。

三、收益分析

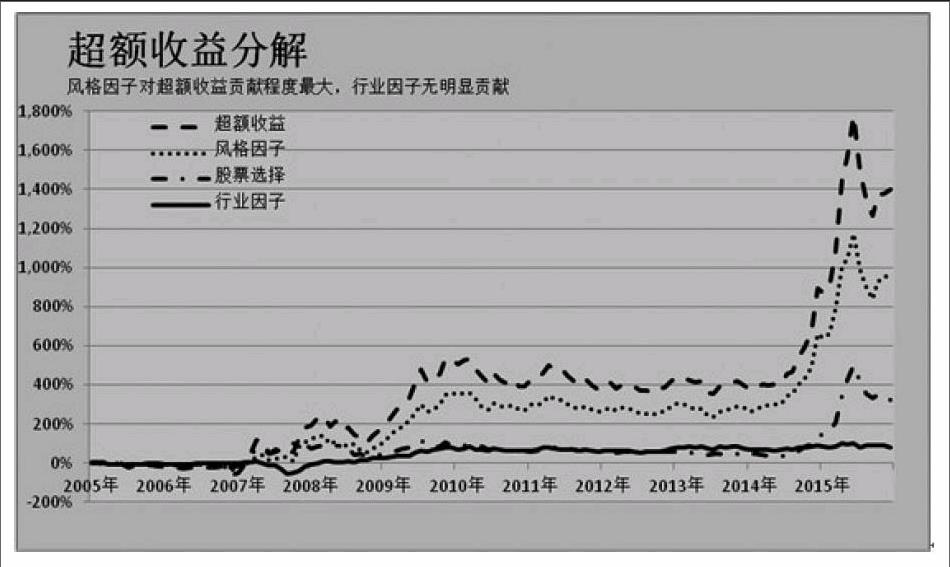

如此简单的策略却取得了如此好的收益,于是我们对超额收益进行按照行业和风格进行分解,希望能够找到该策略能获得如此大的超额收益的具体原因。我们采用了股票多因子模型对该策略的超额收益进行归因,结果如下表所示。

四条曲线从上至下依次为总超额收益1397.39%,风格类因子收益贡献了其中的991.5%,个股选择的收益贡献324.42%,以及行业因子的收益贡献81.47%。可以发现,风格因子对整个超额收益贡献程度最大,个股选择其次,而行业因子的贡献很小。

(一)行业分析

我们根据国际通用的GICS准则计算了每个行业大类在组合和指数中的权重。除医药健康和能源板块外,其他板块的权重都较为接近,这表明,医药健康类股票和能源类股票的价格一般较高。由于我们在策略设计时选择的是市值加权方法,所以在行业和指数的权重保持一致也是符合预期的。权重的一致保证了超额收益并没有受到某个行业的影响而扭曲。在大部分个行业上不存在明显的超配敞口或低配敞口,所以行业因子对于超额收益的贡献程度不显著,这个特征和因子分析的结果相吻合。

(二)风格分析

通过观察持仓股票的详细信息,我们发现这些股票有以下较为明显的特征,这些特征(作为风格因子)在过去11年中给投资组合带来了很大的收益。

流动性,以2013年12月31日的持仓为例,使用每个股票的最近90天平均日交易量除以该股票的流通股数量,入选组合的股票的平均值约为0.66%,而A股整体样本的均值约为1.33%。低价格的股票在流动性方面远远弱于指数其他股票。希克斯曾经针对固定收益债券提出流动性补偿理论,一些学者认为该理论在股票市场同样存在。流动性不好的股票也存在一定的收益补偿,导致持有流动性不好的股票的投资者会获得一定的超额收益。

殘余波动率,正如之前收益汇总分析中所显示的,该策略的投资组合平均月度的换手率仅为9.72%。显示价格较低的股票的波动性并不强,通常情况下在整个股票样本环境中排名稳定,所以仅需要承担较小的风险即可获得较高的收益,有效地提高了信息比率。这些股票并未受到反复炒作的影响,从而适合成为价值型投资者的投资标的。

市值相对较小。由于股票价格偏低,整体市值大概较小,这些公司可能会有较大的业绩空间,或者成为被收购的对象。另外还有一些中型市值的公司,在业绩好的时候,经常会采用转送的方式来降低股价。而低股价的大盘股两极分化严重,同时存在较好和较差表现的股票。

(三)其他原因

中国市场的退市机制在过去很长一段时间内的缺失,导致一些经营不善的公司仍然可以长期存在于市场中,由于壳资源的存在,这些股票价格相对其真实价值严重失真。这与发达市场不同,发达市场中表现不好的公司会直接反映在股票价格上。

另外一个方面,由于价格较低,这些股票的参与起点较低,容易受到小散户的关注。此类股票1手的起始资金仅需要几百元,中小散户可以很容易的参与到交易中。

四、结束语

低价格股票策略虽然异常简单直接,文中使用了11年的数据验证了该策略在中国市场长期有效,并且能在不同的市场行情中稳定的提供超额收益。通过归因分析,隐藏在其中的投资逻辑较为复杂。一方面,该策略恰好迎合了在国内市场中长期保持强势的风格因子,另一方面,由于国内市场机制的不完善以及市场参与者的成熟度不够,导致简单策略反而可以产生很好的效果。

随着国民经济的发展,大规模的过高增速将不再持续,同时,伴随着监管体系和市场机制的完善,退市制度,停牌制度的改进,整体市场风格会逐渐发生改变。同时,资金和交易也正在逐渐的向专业投资人聚拢。所以在未来的一段时间内,此类简单策略仍然会有一定效果,但强度会逐渐减弱,直至被市场淘汰。该类策略的淘汰也正是我国市场完善的最好例证。

猜你喜欢

赢未来(2019年15期)2019-08-14

中国计算机报(2019年12期)2019-06-21

数学学习与研究(2018年7期)2018-05-16

证券市场红周刊(2018年3期)2018-05-14

课程教育研究·新教师教学(2017年33期)2018-05-07

山东青年(2017年11期)2018-03-29

网络传播(2014年12期)2015-03-16

投资者报(2014年7期)2014-03-04