提高信息披露质量能降低代理成本吗

2017-04-26 23:46马施

会计之友 2017年8期

马施

【摘 要】 会计信息相关性是财务会计研究的重点问题之一。以2008—2014年在深交所上市的非ST公司为研究样本,以总资产周转率和费用率作为代理成本的衡量指标,实证检验深交所上市公司信息披露质量对代理成本的影响。结果显示,上市公司信息披露的质量越高,其代理成本越低。信息披露制度作为公司治理的重要组成部分,对委托人和代理人之间的契约关系有着直接而显著的影响,完善我国上市公司信息披露制度有利于完善公司治理结构从而降低代理成本。文章为完善我国信息披露制度提供了新的经验证据,也为上市公司管理层和相关监管部门完善上市公司信息披露制度提供了政策参考。

【关键词】 上市公司; 信息披露质量; 代理成本; 公司治理

【中图分类号】 F234.4 【文献标识码】 A 【文章编号】 1004-5937(2017)08-0062-04

一、引言

现代公司制企业是以所有权与经营权相分离为特征的。股东是公司的所有者,其委托具有专业技能的管理者经营公司,而不直接参与公司经营,这样就形成了股东与管理者之间的委托代理关系。在委托代理关系中,管理者相对于股东处于公司的内部,掌握更多的信息,因此在股东和管理者之间存在信息的不对称现象,由此产生逆向选择和道德风险等代理问题。代理成本即是用以描述一般委托代理关系中由于信息不对称造成的利益冲突程度。可见,影响代理成本的关键是信息在股东和管理人之间是否平衡。

信息披露是管理者将财务经营等信息完整及时地报告给股东的行为。公司将信息披露制度作为公司治理的重要组成部分,监管部门也不断提高对信息披露的要求并加大监管力度,旨在缓解股东与管理者之间的信息不对称。在中国的制度背景下,信息披露制度是否能够有效降低代理成本?市场是否能够对高质量的信息披露作出反应,建立信息披露回报机制使公司从中收益?这是本文实证检验的目的所在。

二、文献综述

自伯利(Berle)和米恩斯(Means)在《现代公司与私有产权》一书中首开代理成本理论讨论之先河后国内外学者從不同角度对代理成本进行了许多实证研究。

Jensen et al.[1]通过研究发现,当管理者持股比例增加时,管理者与股东的利益趋于一致,管理者就会减少浪费,更加努力地工作,因此,管理者持股比例越大,企业的代理成本越小。研究表明,所有权与控制权的分离会导致管理者追求自身利益而牺牲股东利益,从而产生代理成本。James et al.[2]认为由于存在“逆向选择”,理性潜在投资者会对资产进行打折,在不存在相应修正机制的情况下,就会形成“柠檬市场”。对于这种情况,优质资产拥有者将倾向于通过信息披露降低信息不对称程度,降低代理成本,减少代理冲突。Sanford et al.[3]通过研究发现,公开信息披露有利于降低信息不对称,提高资本市场流动性,从而降低公司的资本成本。

国内学者对代理成本也作了大量研究,主要集中在资本结构、股权结构、外部审计和财务状况方面。杨玉凤等[4]通过构建内部控制信息披露指数,检验了内部控制信息披露质量对代理成本的影响,研究发现,内部控制信息披露指数与总资产周转率、财务绩效等隐性代理成本存在显著的正相关关系,而与显性代理成本关系并不显著。袁振超等[5]分析了代理成本、所有权性质与业绩预告精确度之间的关系,发现代理成本与公司业绩预告的精确程度显著相关,降低代理成本有利于提高公司业绩预告的精确程度;研究进一步发现,与非国有企业相比,第一类代理成本与业绩预告精确度之间的负相关关系在国有企业中更为显著,研究结果支持了“攫取”假说。姚国等[6]选取了我国金融保险业上市公司2009—2011年度的财务数据研究股权激励、代理成本与公司绩效之间的关系,研究结果表明,金融保险业代理成本与公司绩效呈显著负相关,高管股权激励与公司绩效显著正相关,然而股权激励与代理成本无显著关系。

从现有的文献看,国外的研究普遍认为,通过信息披露可以降低信息不对称程度,从而降低代理成本,但其在我国的制度背景下是否有效值得商榷;而国内的研究鲜有对信息披露质量与代理成本关系的直接检验。因此,本文以2008—2014年深市2 848家非ST上市公司为样本,以深交所信息披露考评结果作为信息披露质量的度量指标,以资产周转率和费用率作为代理成本的衡量指标,实证检验信息披露质量对代理成本的影响,以期为完善信息披露制度,降低公司的代理成本提供经验证据。

三、研究设计

(一)研究假设

代理理论认为,委托人借助代理人的专业技能从事经济活动,提升自身利益,代理人则获得相应的报酬,由此形成委托代理契约。但是,无论是委托人还是代理人都是以自身效用最大化为目标的“理性经济人”,二者之间存在潜在的利益冲突。这种基于委托代理关系发生的利益冲突会导致次优的决策。所以,委托人有必要对代理人进行适当的激励与监督。委托人所发生的监督成本、激励成本和剩余损失都是代理成本。信息披露制度是管理者将财务经营等信息完整及时地报告给企业所有者的行为。一方面,委托人为了解代理人的受托责任履行情况,会强制代理人披露相关信息,以减少代理冲突,降低代理成本;另一方面,代理人为赢得委托人的信任,会自愿通过财务会计报表向委托方报告受托责任的履行情况,以减少代理冲突,降低代理成本。可见,信息披露制度是降低代理成本的一种手段。由此,本文提出如下假设:信息披露质量越高,代理成本越低。

(二)研究数据

本文选取2008—2014深交所A股非金融类上市公司作为初选样本,为了避免异常数据对研究结果的影响,剔除下列样本:(1)财务数据或公司治理结构数据缺失的样本;(2)ST公司。经过整理得到2 848个研究样本,文中信息披露质量数据来自深圳证券交易所网站,财务数据和公司治理数据来自CCER的色诺芬数据库。

(三)研究变量

1.因变量

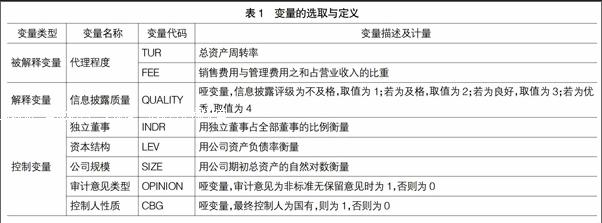

James et al.[2]提出在有零代理成本参照公司的前提下利用销售费用率和资产周转率计量代理成本。Singh et al.[7]拓展了Ang et al.的研究,直接利用总资产周转率、销售费用与管理费用之和占营业收入的比重度量代理成本。资产周转率可以直接衡量公司投资决策的有效性以及公司资产周转的管理水平;而销售费用与管理费用之和占营业收入的比重可以衡量管理层花费的超过企业有效运营之外的消费和其他代理成本。因此,本文借鉴Singh and Davidson的做法,用总资产周转率(TUR)和费用率(FEE,销售费用与管理费用之和占营业收入的比重)作为代理成本的量度。

2.自变量

现有研究对信息披露质量(QUALITY)的衡量主要有两种方法:一是采用权威机构提供的数据或上市公司披露信息的排名;二是学者自己建立评分方法打分。本文采用深圳证券交易所的上市公司信息披露考核评级衡量上市公司信息披露质量。这种方法可以克服自建评分方法的主观性,还可以兼顾上市公司的强制性信息披露和自愿性信息披露,保证考评结果的全面性和客观性。根据深交所信息披露考评结果分别赋值,信息披露评级为不及格,取值为1;若为及格,取值为2;若为良好,取值为3;若为优秀,取值为4。

3.控制变量

根据现有研究成果,为了控制独立董事、资本结构、公司规模、外部审计和股权性质对代理成本的影响,本文引入独立董事比例(INDR)、资产负债率(LEV)、总资产的自然对数(SIZE)、审计意见类型(OPINION,审计意见为非标准无保留意见时为1,否则为0)、控制人类型(CBG,最终控制人为国有时为1,否则为0)作为控制变量。

主要变量定义如表1所示。

(四)研究方法

本文分别运用分组检验和回归分析两种方法检验信息披露质量与代理成本之间的关系。首先,根据样本公司信息披露考核评级分组,运用各组样本均值差的参数检验方法以及曼-惠特尼U的非参数检验方法对不同组之间代理成本变量的差异及其显著性进行检验;其次,运用面板数据模型检验信息披露质量对代理成本的影响。

本文建立以下回归模型,将代理成本分为资产周转率(TUR)和费用率(FEE)两方面验证:

四、实证结果与分析

(一)描述性统计

表2为相关变量的统计分析结果。其中资产周转率的平均数为0.6389,费用率的平均数为0.2269。信息披露质量的平均值为2.6739,这表明上市公司信息披露质量整体较好。

为了避免变量之间具有高度相关性产生共线性问题而影响回归模型的结果,先行检验各自变量Pearson积差相关系数与Spearman等级相关系数(由于篇幅所限,本文没有提供相关系数结果)。虽然部分变量之间呈显著的相关关系,但最大值只有0.25(信息披露质量与资产规模)。Hossain(1995)的研究显示,自变量之间的系数只要小于0.8,就不会对多元回归分析结果产生影响,因此,解释变量之间不存在高度的相关性,本回归模型中各变量之间的相关关系不会对回归结果产生严重影响。

(二)参数检验

为了检验不同信息披露质量公司的代理成本指标是否存在差异,按照信息披露评级结果,计算不及格、及格、良好和优秀各组样本公司资产周转率和费用率指标的均值,并分别计算相邻等级的样本公司之间资产周转率和费用率指标差值,检验其显著性。检验结果如表3所示。

从表3可以看出,随着信息披露质量的提高,各组样本公司的资产周转率随之提高,其中良好组与及格组之间的资产周转率差异在1%的水平上显著;各组样本公司的费用率随之降低,及格组与不及格组之间、良好组与及格组之间的费用率差异在1%的水平上显著,优秀组与良好组之间的费用率差异在10%的水平上显著相关。研究表明,相对于信息披露质量较低的公司,信息披露质量较高的公司资产周转率更高,费用率更低。

曼-惠特尼U检验可以消除极值对参数检验的影响,因此进一步运用曼-惠特尼U检验分析披露质量与代理成本的关系,结果如表4所示。

非参数检验表明相对于信息披露质量较低的样本公司,信息披露质量较高的样本公司,其资产周转率显著较高,其费用率显著较低。研究表明,信息披露质量越高,越有利于降低信息不对称,从而降低代理成本。

(三)回归分析

表5报告了用资产周转率计量的代理成本与信息披露质量的回归结果。在表5中,信息披露质量(QUALITY)与资产周转率在1%的水平上呈正相关关系,说明信息披露质量越高,资产周转率越高,即代理成本越低。在控制变量方面,独立董事比例、资产规模、资产负债率与资产周转率呈正相关关系并在1%的水平上显著;审计意见与资产周转率呈负相关关系并在1%的水平上显著;控制人类型与资产周转率呈负相关关系,但是不显著。

表6报告了用费用率计量的代理成本与信息披露质量的回归结果。在表6中,信息披露质量(QUALITY)与费用率在1%的水平上呈负相关关系。说明信息披露质量越高,费用率越低,即代理成本越低。在控制变量方面,独立董事比例、审计意见与费用率在1%的水平上呈正相关关系;资产规模、控制人类型与费用率在1%的水平上呈负相关关系;资产负债率与费用率呈负相关关系,但是不显著。

可见,无论是用资产周转率计量代理成本,还是用费用率计量代理成本,回归结果均表明,信息披露质量越高的样本公司,代理成本越低,与假设相同。

五、研究结论及建议

本文基于我国证券市场的数据,实证检验了信息披露质量对代理成本的影响。研究结果显示,上市公司信息披露质量与代理成本呈显著的负相关关系。说明提高公司的信息披露质量,可以有效减低信息不对称程度,降低代理成本,提升公司價值。

本文研究的政策意義在于:信息披露制度作为公司治理的重要组成部分,对委托人和代理人之间的契约关系有着直接而显著的影响,完善我国上市公司信息披露制度有利于完善公司治理结构从而降低代理成本。其具体政策主要有:第一,统一信息披露考评标准,完善信息披露考评体系。通过客观、公正、全面、统一的信息披露考评体系合理引导上市公司的信息披露行为,形成对上市公司自愿性披露行为的激励机制和监督机制。运用市场对高质量的信息披露作出的正面反应,强化信息披露回报机制,使公司从中受益。第二,完善信息披露监管。研究结果显示,高质量的信息披露有助于降低代理成本,提升公司价值。因此,证券市场的监管机构应该通过提高强制信息披露要求、加大违规披露信息的惩罚力度,来提高证券市场效率,从而达到保护投资者权益的目的。

【参考文献】

[1] JENSEN M C, MECKLING W H.Theory of Firm: Managerial Behavior Agency Costs and Ownership Structure[J].Journal of Financial Economics, 1976,3(4):305-360.

[2] JAMES S A,et al. Agency Costs and Ownership Structure[J]. Journal of Finance,2000,55(1):81-106.

[3] SANFORD G,HART O D.Takeover Bids,the Free-Rider Problem,and the Theory of the Corporate[J]. The Bell Journal of Economics, 1980, 11(1):42-64.

[4] 杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究——基于沪市2007年上市公司的经验数据[J].审计研究,2010(1):82-88.

[5] 袁振超,岳衡,谈文峰.代理成本、所有权性质与业绩预告精确度[J].南开管理评论,2014(3):49-61.

[6] 姚国,吴琼.股权激励、代理成本与公司绩效关系研究[J].统计与决策,2014(24):174-176.

[7] SINGH H,DAVIDSON W. Agency costs, ownership strcture and corporate governance mechanisms[J].Journal of Banking &Finance,2003,27(5):793.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

商(2016年31期)2016-11-22

中国集体经济(2016年26期)2016-11-19

人间(2016年26期)2016-11-03

商(2016年28期)2016-10-27

中国市场(2016年33期)2016-10-18

商(2016年21期)2016-07-06

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

商场现代化(2016年4期)2016-04-08