公司控制权转移的财富效应研究

——以嘉凯城为例

2017-04-25 08:14麻淑秋

商业经济与管理 2017年3期

麻淑秋

(浙江商业职业技术学院 财会金融学院,浙江 杭州 310053)

公司控制权转移的财富效应研究

——以嘉凯城为例

麻淑秋

(浙江商业职业技术学院 财会金融学院,浙江 杭州 310053)

并购交易中目标公司的股东大多能够获得正的价值效应,而控股权转让及控制权转移价值效应的大小及其实现路径,仍是一个有待深入探讨的问题。2016年嘉凯城控股股东浙商集团及一致行动人将其持有的52.78%的股份转让给恒大地产集团,市场反应积极, [0,60]超额收益率高达91.50%,财富效应极为显著。文章发现嘉凯城控制权转移的财富效应,是投资者对恒大地产控制之下公司管理、经营和财务等方面效率的提升和以这一A股上市平台进行资产整合预期“共振”的结果。

控制权转移;财富效应;协同效应;重组预期

一、 引 言

公司控制权通常被定义为公司资源的配置权。企业价值来源于要素的结合方式,控制权的持有者可以凭借这种权力改变要素之间的结合方式,从而提升企业价值。对握有控制权的股东来说,公司的价值是进行重组、改进管理和经营后可以为投资人带来的现金流量现值。它与在现有经营管理和战略条件下企业能够为投资人带来的现金流量现值的差额,就是通常所说的控制权共有收益。控制权共有收益主要来源于公司效率的提升,也可能与外延式发展资源的变化有关。当公司效率下滑、财务步入困境时,可以选择转让上市公司的控制权。但控制权转移是否能够创造企业价值、增加股东财富,目前仍是一个尚无定论的议题。余力和刘英(2004)[1]对85起中国上市公司控制权转移事件和55起重大资产重组案例的并购绩效进行全面分析,发现并购能给目标公司带来收益;李善民和陈玉罡(2002)[2]对中国证券市场349起并购事件进行了实证研究,结果表明,并购能给收购公司带来显著的财富正效应,但目标公司的财富效应并不明显;王菊仙和马俊峰(2015)[3]考察了控制权转移对股东财富的影响,结果发现,无论是短期窗口还是长期窗口,控制权转移之后股东财富都有显著增加。实际控制人持股比例较高的公司,控制权转移之后股东财富的增加明显高于持股比例较低的公司;陈琳等(2013)[4]认为控制权转移公司业绩和价值会显著提升,但具有一定时滞性;刘峰和涂国前(2013)[5]等研究发现控制权转移的短期市场反应显著为正;但石水平(2012)[6]研究却发现公司控制权转移并没有真正改善企业的绩效。大量的实证或案例研究也表明,公司控股权转让和控制权转移并非总能产生正财富效应,有的是正效应,有的可能是负效应。主流的并购重组理论认为,公司控制权转移的财富效应来源于新的控制人运营下公司效率的提升[7-9]。本文试图通过对嘉凯城控股权转让与控制权转移的财富效应及形成原因进行探索,进一步实证控制权转移的财富效应关系。

二、 案例基本情况:嘉凯城控股权转让及控制权转移

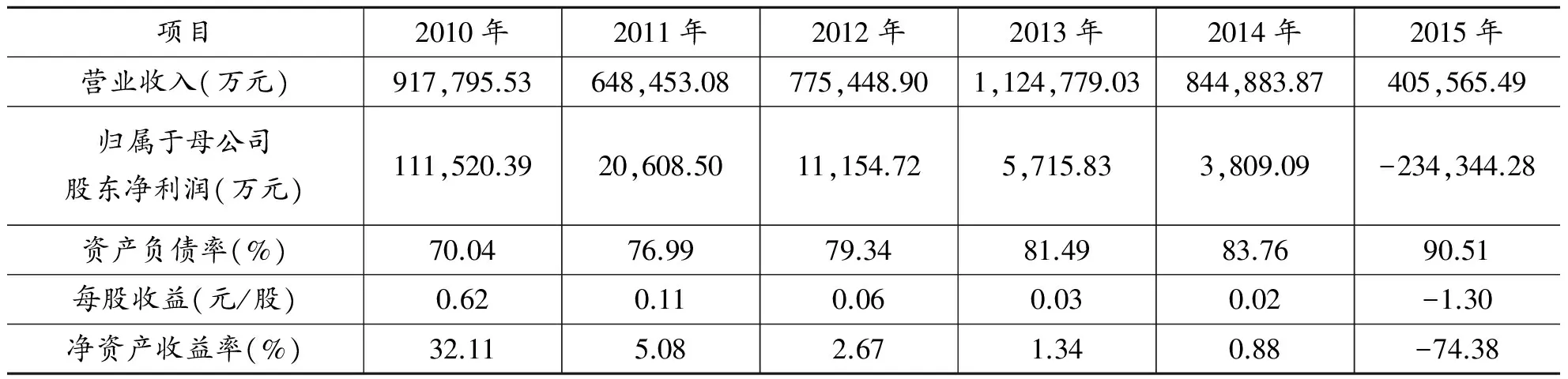

嘉凯城是一家在深圳证券交易所上市的区域性房地产公司,其前身为湖南亚华控股集团股份有限公司。2009年,浙商集团及其一致行动人以其拥有的国际嘉业、中凯集团和名城集团三家房地产公司100%的股权和雄狮地产、潍坊国大2家房地产项目公司65%和79%的股权,采用不构成业务的反向购买方式借亚华控股(证券代码000918)的“净壳”上市,上市公司名称随之变更为嘉凯城集团股份有限公司[10]。借壳上市之后公司重要财务数据见表1。

表1 嘉凯城借壳上市之后重要财务数据表

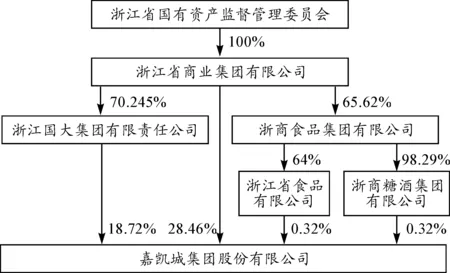

图1 嘉凯城与实际控制人之间的产权及控制关系图

亚华控股的总股本为27,200.32万股,2009年进行反向购买交易时增发了117,135万股股份,2010年4月按25%的比例发放股票股利,公司总股份增加至180,419.15万股。2015年年末,浙商集团持有51,356.03万股,为第一大股东;浙江国大集团有限责任公司持有33,755.80万股,为第二大股东;第三大股东杭州钢铁集团有限责任公司持有27,094.69万股,占公司总股本的15.02%。公司与实际控制人之间的产权及控制关系如图1所示。

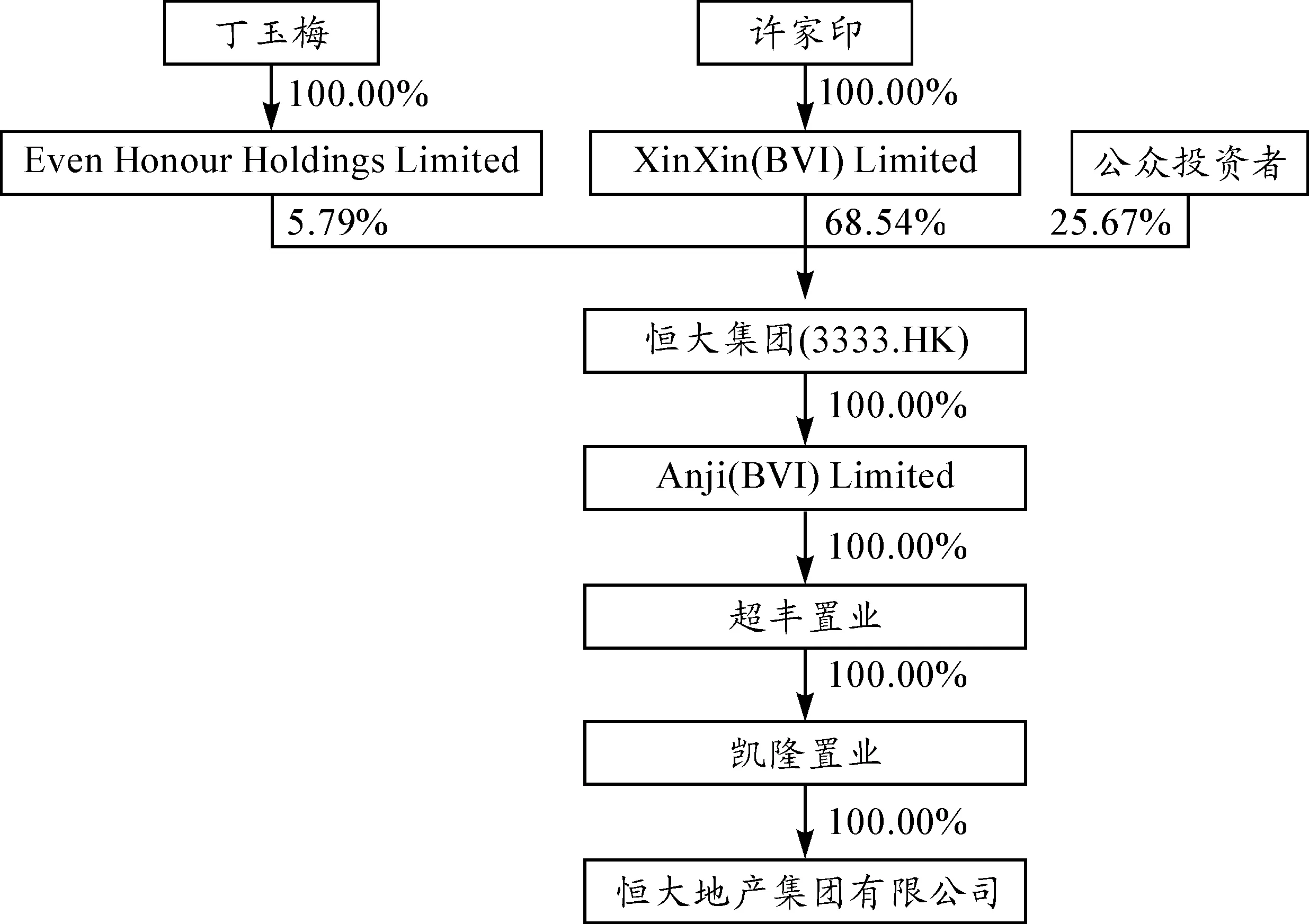

图2 恒大地产与实际控制人及各级股东之间的股权及控制关系图

2016年4月14日,嘉凯城发布公告:浙商集团、杭钢集团和国大集团拟将其持有的51,356.03万股、27,094.69万股和16,778.50万股公司股份转让给恒大地产集团,转让价格为信息公告日前30个交易日的每日加权平均价格算术平均值的90%(3.79元/股),转让总价款为360,918.74万元。这一股权转让交易触发了《上市公司收购管理办法》中的要约收购条款,恒大地产为此于6月17日以每股4.21元向嘉凯城全体股东发出全面收购要约,期满共有300股股份预受要约。8月1日,转让和预受要约股份完成过户登记。至此,恒大地产集团持有嘉凯城95,229.25万股股份,占公司总股本的52.78%,为第一大股东;国大集团持有17,420.72万股(包括2016年度1季度增持的423.42万股),占公司总股本的9.66%股份,为第二大股东;浙商集团和杭钢集团不再持有公司股份。

恒大地产集团成立于1996年,是一家从事房地产开发、物业投资及物业管理的公司,许家印通过其控制的香港联交所上市公司恒大集团间接控制恒大地产。恒大地产与许家印的股权控制关系如图2所示。

股权转让后,恒大地产集团成为嘉凯城的控股股东,许家印成为公司的实际控制人。由此可见,这一控股权转让交易致使嘉凯城控制权转移。

三、 控制权转移的价值效应:市场反应积极

嘉凯城公司股票因筹划重大事项于2016年3月7日停牌,4月28日公司发布《股东签署股份转让协议暨收到要约收购报告书摘要的提示性公告》,并于5月10日复牌。停牌前一交易日嘉凯城股价收于4.58元,复牌后连续3个涨停后区间波动,8月1日转让股权过户后,公司股价急速上冲,至最高12.99元后回落,本文截稿日(8月31日)收于11.24元,期间总涨幅145.41%,是同期深圳成份指数涨幅的14.72倍。公司股票价格的上涨与波动,不仅让持股股东财富大幅增值,也给投资者提供了进行短线交易的机会。

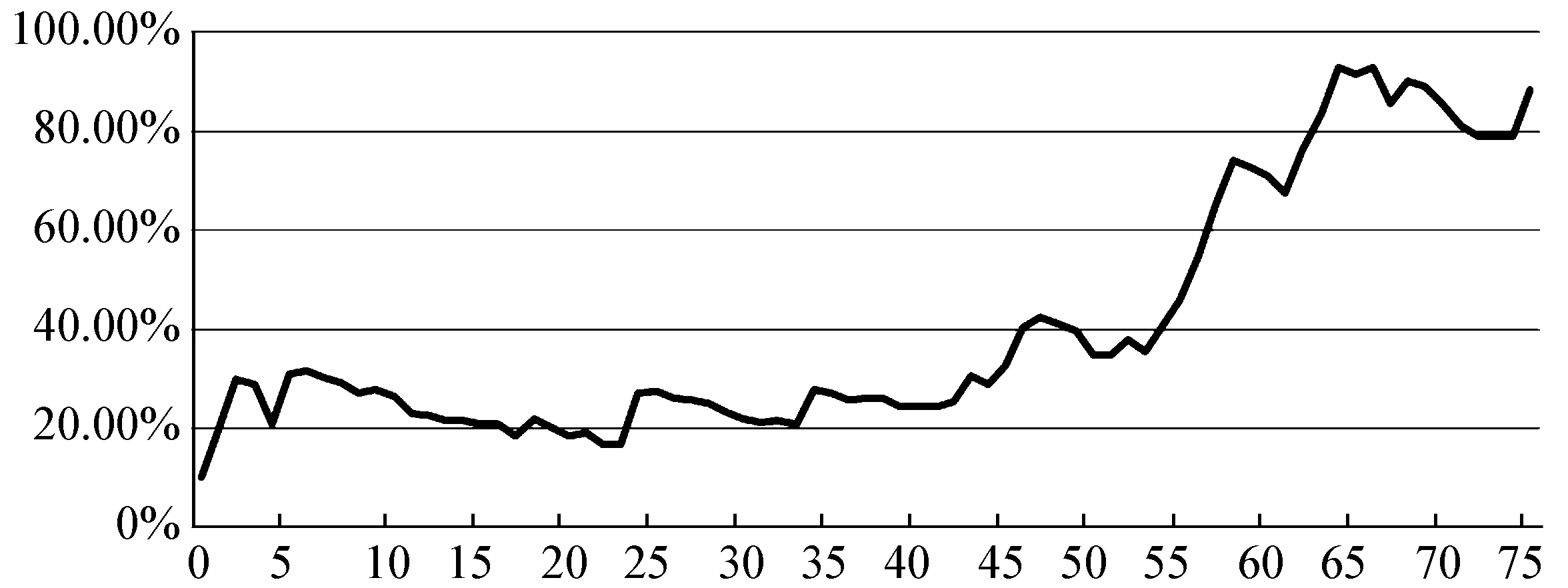

学术研究中,常采用事件研究法测算公司股票相对于市场指数的超额收益率(CAR)来观察某一事件的市场反应及其财富效应[11]。本文以公司股票复牌日(2016年5月10日)为0时点,以上市交易所代表性指数深圳成份股指数(399001)和所在房地产行业指数(880842)为比对基准,运用市场调整法测算公司股票在[-30,-1]、[0,15]、[0,30]、[0,45]、[0,60]和[0,75]等多个时间窗口的CAR及停牌期间指数收益率,计算结果如表2所示。

表2 嘉凯城控制权转移累计超额收益率及停牌期间指数收益率

图3 嘉凯城公司股票累计超额收益率变动图

上表数据显示,无论是对深圳成份指数,还是对房地产行业指数,各时间窗口的CAR全部为正,[0,75]分别为78.82%和79.75%,远超停牌期间深圳成份指数和房地产行业指数的涨幅。5月10日至8月31日公司股票对深圳成份指数的CAR如图3所示。

图3显示,控股权转让信息公告后,CAR在20%-40%区间波动,转让股权过户后跃升至80%以上,最高曾达92.79%,表明市场对嘉凯城控制权转移反应积极,财富效应极为显著。

四、 控制权转移财富效应的实现途径:基于并购重组理论

主流的并购重组理论认为,公司控制权转移的财富效应来源于新的控制人运营下公司效率的提升。我们认为,嘉凯城控制权转移的财富效应,与恒大控制之下公司管理效率的提升和经营财务协同效应的获取有关,更为关键的是恒大集团以嘉凯城为平台进行地产资产整合是一大概率事件。

(一) 管理效率提升

股东管理公司的能力存在差异,当公司控制权由低管理能力的股东向高管理能力的股东转移时,能够提升公司的管理效率,创造价值[12]。2009年借壳上市以来,嘉凯城的经营业绩持续下滑,公司财务状况渐趋恶化,以非公开发行股票或债券筹措资金的努力均以失败告终。上表1数据显示,2010-2015年,公司归属于母公司股东的净利润由111,520.39万元下降到-234,344.28万元,每股收益从0.6元降至-1.3元,资产负债率则从70.04%升至90.51%。显然,浙商集团控制之下的嘉凯城管理效率低下,无力应对行业下行周期。而恒大地产集团经过近20年房地产行业运营经验的积累,在房地产严厉调控的背景下,公司的营业收入和利润总额持续上升,销售面积和土地储备等多项指标均位于全国房地产开发企业前列。控制权转移后,恒大地产管理经验的嫁接,必然会对嘉凯城管理效率的提升产生积极影响。

总资产报酬率(ROA)和净资产收益率(ROE)之间的差距,可以在一定程度上反映两者在管理效率上的差别。本文以这两个指标衡量股东管理水平,对恒大地产集团与嘉凯城进行比较,分析恒大地产控制之下的嘉凯城管理效率提升的可能性。近3年恒大地产和嘉凯城相关指标如表3所示。

表3 恒大地产和嘉凯城ROA和ROE数据表

数据来源:恒大地产数据来自要约收购报告书,嘉凯城的数据来自公司年度报告。

由上表数据可知,恒大地产的资产盈利能力,无论是绝对值水平,还是稳定性,都优于嘉凯城。因此本文认为恒大地产控制之下的嘉凯城管理效率存在一定的提升空间。

(二) 经营与财务协同效应

经营协同效应主要来源于规模经济和优势互补。由于固定成本费用的存在,公司的总成本费用并不随销售规模而同比例变动,规模越大,单位产品分摊的固定成本越小,边际贡献率越高。与制造业一样,房地产也是一个规模经济效应十分明显的行业。除2013年外,嘉凯城年营业收入均在百亿元以下,2015年仅为40.56亿元。恒大地产集团是一家以房地产开发为主业的公司,2015年的营业收入高达1,175.14亿元。恒大地产行业领先的规模优势,将给其子公司嘉凯城的经营带来良好的规模效益。

恒大地产是目前我国房地产项目覆盖城市最多、品牌影响力最广、综合实力最强的房地产开发企业之一,其品牌影响力和运营经验,也会对嘉凯城的房地产经营产生积极的影响。当然,作为一家深耕长三角区域的房地产公司,嘉凯城的项目和土地储备对恒大地产丰富一、二线城市项目、优化土地储备结构也是有利的。

财务协同效应是指双方在财务上的协同给公司带来的收益,包括内源融资便利、融资成本降低、税务优化以及破产风险降低等。嘉凯城的控制权由浙商集团转至恒大地产,不仅为其融资带来便利,还有助于降低资本成本和破产风险。2015年末,嘉凯城的资产负债率已超过90%,股权融资和债券融资的努力均以失败告终,处于严重的融资约束状态。大股东浙商集团挣扎于资不抵债的困局中,自身难保。而恒大地产拥有充裕的货币资金和较强的融资能力,2015年末公司账面货币资金高达1,244.12亿元,有向“病入膏肓”的嘉凯城“输血”的能力。即便不是直接的资金支持,成为恒大地产控股子公司也有助于嘉凯城拓宽融资渠道和降低资本成本。本文利用Altman提出的Z-score模型分析控制权转移对嘉凯城破产风险的影响,控制权转移前后嘉凯城公司Z值数据见表4。

表4 嘉凯城控制权转移前后Z*式中,X1为营运资本/总资产,X2为留存收益/总资产,X3为息税前利润/总资产,X4为权益市值/总负债,X5为营业收入/总资产。值数据

控制权转移前,嘉凯城的Z值已经降到了0.3994,远离1.8-2.99的灰色区,破产概率极高。控制权转移后,市场反应积极,权益价值的增加使公司的Z值回升。需要指出的是:表中控制权转移后Z值的计算用的是中期财报数据。本文认为,随着控制权转移后公司经营管理效率的提升,尤其是后续资产的整合,嘉凯城的Z值有望回升,能走出财务危机的泥潭。

(三) 资产重组预期

成长是企业价值的重要源泉,高增长的公司能够获得高估值。公司的成长有进行项目投资的内延式发展和进行并购重组的外延式扩张两条路径。在资本市场逐步走向成熟的当下,外延式扩张已成为中国上市公司实现快速成长的主流方式。这一控制权转移,在为恒大集团私有化或分拆地产资产回归A股铺平道路的同时,也给嘉凯城外延式扩张带来良好的机遇。

因巨大的估值差异,近年在美上市的中概股纷纷私有化拟回归A股。港股与A股市场的估值差距也不小,A股市场房地产企业的平均市盈率约27倍,港股市场在7倍以下。营业收入超千亿元、归属于母公司股东净利润超百亿元的中国恒大集团,在港股市场的估值为600多亿元,A股市场千亿以上房企的估值均在1,000亿元以上。显然,回归A股能够实现财富的增值。然而,在A股市场IPO,需要等待漫长的时间且政策风险巨大,境外归来的内地企业大多选择借壳方式上市,或将公司出售给A股上市公司。因此,找寻合适的A股上市平台,是拟回归公司在A股市场成功上市的重要途径。

2016年,恒大集团在A股市场频频举牌,其中大多为房地产上下游企业。通过举牌获得上市公司控制权的,在中国资本市场还鲜有成功案例。本文认为恒大集团在二级市场举牌,更多的是为了完成房地产业的战略布局;通过协议转让获得嘉凯城的控制权,则是为恒大集团私有化后回归或直接分拆恒大地产在A股上市铺路。在《要约收购书》中,恒大地产及其实际控制人许家印承诺在3年之内解决恒大地产与嘉凯城之间的同业竞争问题。种种迹象表明,嘉凯城成为恒大集团整合地产资产平台,为一大概率事件。2015年恒大地产的销售收入与万科不相上下,位列全国第2位。这么巨大体量的地产资产重组预期,必然极大推升嘉凯城的市场价值。正是资产重组的预期,才使嘉凯城控制权转移获得超越于平均水平的财富效应。

五、 结论与启示

浙商集团及其一致行动人将其持有的嘉凯城控股权和控制权转让给恒大地产集团,市场反映积极,财富效应显著。巨大的财富效应主要来源于:其一,因恒大地产的知名度、管理效率、经营规模和财务实力远高于浙商集团,控制权转移有望提升嘉凯城的经营管理效率;其二,在境外内地企业为实现财富增值纷纷回归A股的背景下,作为恒大集团控制的唯一一家A股房地产上市公司,以嘉凯城为平台进行地产资产整合是大概率事件。

本案例也带给业界若干启示:

第一,控制权转移的财富效应,不仅与新的控制人运营下公司经营管理效率的变化有关,也受新任腔股股东及实际控制人以此为平台进行资产重组的概率高低影响。

第二,由于“壳”资源的稀缺,转让上市公司控制权是陷入财务困境的“壳公司”解除财务危机的有效途径。嘉凯城的原第一大股东湖南亚华控股集团因连续亏损曾被深圳证券交易所实施退市警示风险特别处理,正是通过将公司控制权转让给浙商集团及一致行动人,使公司原有的负债和风险得到全部解除。同样,浙商集团控股下的嘉凯城2015年每股收益降至-1.3元,资产负债率高达90.51%,财务风险巨大,也是通过转让嘉凯城的控制权解除了债务危机。

第三,成功“借壳”只是企业迈向资本市场的第一步,走好上市之后的路才是创造企业财富的关键。浙商集团曾经“借壳”成为嘉凯城的第一大股东,但在行业景气度下行的大环境下,管理运营都缺乏良策,在借壳不到6年的时间里不得不把嘉凯城的控制权再次易主。因此,新东家恒大地产集团在掌控嘉凯城后其长期财富效应是否能真正体现还取决于恒大地产集团的经营管理水平。

第四,“壳”资源的频繁转让,虽然能给投资者带来一些短线投资机会,但也会累积投资泡沫,加重市场投机氛围,影响资本市场的健康发展,这与资本市场的建设初衷是相悖的。因此,监管部门应对“壳”资源转让的标准与程序进行科学有效的监管。

[1]余力,刘英.中国上市公司并购绩效的实证分析[J].当代经济科学,2004(26):68-74.

[2]李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究,2002(11):27-35.

[3]王菊仙,马俊峰.控制权转移的财富效应研究[J].技术经济与管理研究,2015(2):82-85.

[4]陈琳,魏林晚,乔志林.控制权转移与公司绩效关系研究[J].西安财经学院学报,2013(7):10-15.

[5]刘峰,涂国前.中国上市公司控制权转移的动机研究[J].财经研究,2013(7):10-15.

[6]石水平.控制权转移真的改善了企业的绩效吗?[J].西安财经学院学报,2012(3):64-66

[7]李青原,田晨阳,唐建新,等.公司横向并购动机:效率理论还是市场势力理论——来自汇源果汁与可口可乐的案例研究[J].会计研究,2011(5):58-64.

[8]陈昆玉,王跃堂.国有控股上市公司控制权转移对经营绩效的影响[J].经济研究,2006(6):26-32.

[9]许敏,周丽娟,鲁爱雪.我国上市公司控制权转移价格与转移效率的相关性研究[J].企业经济,2005(10):218-220.

[10]戴娟萍.嘉凯城借壳上市的经验启示[J].财会月刊,2012(12):66-69.

[11]蒲妮娜,吴振信,徐兴旺.上市公司第一大股东变更的股东财富效应研究[J].北方工业大学学报,2008(6):7-12.

[12]高文凯.上市公司控制权转移效率研究综述及未来前景展望[J].现代商业,2014(1):184-186.

Research on the Wealth Effect Caused by the Company Control Right Transfer ——A Case Study of Calxon

MA Shu-qiu

(SchoolofAccountingandFinance,ZhejiangVocationalCollegeofCommerce,Hangzhou310053,China)

It is quite common that in mergers and acquisition transactions the shareholders of the target company are often able to gain the positive value effect, however, the scale of the value effect benefiting from the company control right transfer and its implementation approach is still a subject worth discussion. In 2016, Zhejiang Commercial Group Co.,Ltd , the majority shareholder of China Calxon Group Co.,Ltd , together with its concerted action people, sold in total 52.78% shares to Evergrande Real Estate Group Limited, the reaction from the capital market on this transaction was quite positive, the[0,60]stock yield reached 91.50%. Therefore, the value effect is extremely obvious. Research indicates that the above-mentioned wealth effect benefiting from the control right transfer of the China Calxon Group Co.,Ltd, is a reflection of stock investors’ expectations for efficient improvements in both the company management and asset restructuring plan on this A-share listing platform under the control of Evergrande Real Estate Group Limited.

control right transfer; wealth effect; synergistic effect; restructuring expectation

(责任编辑 傅凌燕)

2016-10-27

麻淑秋,女,教授,主要从事财务管理研究。

F234.4

A

1000-2154(2017)03-0081-06

10.14134/j.cnki.cn33-1336/f.2017.03.010

猜你喜欢

今日农业(2021年19期)2022-01-12

时代商家(2021年4期)2021-09-10

房地产导刊(2020年5期)2020-06-24

汽车观察(2018年10期)2018-11-06

中华家教(2018年8期)2018-09-25

民主与法制(2018年26期)2018-07-17

中山大学法律评论(2018年1期)2018-03-30

海峡姐妹(2017年1期)2017-02-27

当代经济(2013年18期)2013-03-27

中国火炬(2011年10期)2011-07-24