产品市场竞争、资本结构波动与费用粘性

2017-04-25 08:14王明虎章铁生

商业经济与管理 2017年3期

王明虎,章铁生

(安徽工业大学 商学院, 安徽 马鞍山 243002)

产品市场竞争、资本结构波动与费用粘性

王明虎,章铁生

(安徽工业大学 商学院, 安徽 马鞍山 243002)

文章利用数理分析方法解析产品市场竞争、资本结构波动与企业费用粘性之间的关系,并利用我国沪深上市公司2002-2015年财务报告数据,实证检验理论演绎的正确性。研究发现:(1)资本结构波动对费用粘性有助推作用,这种助推作用会随着资本结构波动幅度的提升而增强;(2)产品市场竞争能有效抑制企业费用粘性;(3)当产品市场竞争度提高时,资本结构波动对费用粘性的助推作用降低。进一步研究发现在不同产权性质企业中产品市场竞争和资本结构波动对费用粘性的影响存在差异,在国有控股企业中产品市场竞争和资本结构波动对费用粘性的影响更显著。

产品市场竞争;资本结构波动;费用粘性

一、 引 言

费用粘性对企业价值有重大影响。费用粘性的“机会主义观”认为,费用粘性是由经理人的代理问题引发的,因此控制代理问题是降低费用粘性的有效路径[1]。循着这一理论,学者们从经理人激励、董事会运作、控股股东性质与持股比例、债务治理等方面进行了系列研究,得出了改进经营者激励、加强董事会建设、提高出资人持股比例、提高商业信用和银行借款融资比例可以降低费用粘性等初步结论[2-7]。债务融资的引进减少了企业自由现金流量,因此会在一定程度上降低费用粘性,减少企业的代理成本[6-8]。

资本结构对代理成本有较大的影响,在现实生活中,受各种因素的影响,企业资本结构并不是一成不变的,而是随着目标资本结构的变化进行动态调整[9-10],这种持续不断的动态调整引发资本结构波动[11-12]。近期一些研究发现,经济结构波动会导致债务资本成本和权益资本成本的提高,助推企业陷入财务困境等不利经济后果[13-15]。而就资本结构波动与费用粘性关系来看,资本结构波动加大了企业债务契约的不稳定性,从而影响债务融资的费用粘性治理效果,因此资本结构波动应该是影响债务治理对费用粘性作用的重要变量,而目前这方面的研究还未有显著进展。产品市场竞争是约束代理成本的另一个重要因素[16],产品市场竞争强度越大,企业的经营风险越高,为确保自身控制权收益,经理人员会加大对企业管理的投入,减少低效率支出,从而减少代理成本[17-19]。产品市场竞争也是企业资本结构的重要影响因素之一,在竞争程度比较高的行业,负债水平低、有较强盈利能力的企业会主动降低产品价格,减少产品销售现金流入,逼迫竞争对手提高负债比例,从而提高行业的杠杆比例[20];产品市场竞争越激烈,公司趋向目标调整资本结构的速度越快[21]。由上可知,产品市场竞争从约束代理成本和影响资本结构两个方面形成对费用粘性的重要影响,而从我国目前的经济形势看,随着市场需求减弱,产品市场竞争加剧,这种竞争的加剧是否会改善企业费用粘性,值得进一步探讨。

本文建立数理模型分析产品市场竞争、资本结构波动和费用粘性之间的关系,并利用上市公司数据实证检验理论分析正确性。本文可能的学术贡献在于:(1)引进资本结构波动概念,从波动幅度视角考察资本结构变迁对于企业费用粘性影响,突破现有文献从静态资本结构研究资本结构与费用粘性关系的局限性;(2)将产品市场竞争与资本结构波动联系起来,考察产品市场竞争与资本结构调整对企业费用粘性的综合影响,拓展了同类研究的视阈。

二、 理论分析和假设的提出

(一) 基本分析框架

本文借鉴王明虎和席彦群(2011)[3]的研究模型,设企业产品销售单价为P,产品销售量为Q,单位变动成本为V,固定成本为F,总收入为S,总成本费用为C(企业没有资本性支出);企业自由现金流量为G,经理人控制的私人收益为E,根据Jensen(1986)[8]、王明虎和席彦群(2011)[3]的观点,E为G的增函数,设为E=f(G)。

根据上述设定,得到如下公式:

S=PQ

(1)

C=VQ+F+E

(2)

(3)

进一步分析E和G的函数关系,从经理人员自身效用和企业经营风险两方面看,当G增加时,企业经营效率提升,风险下降,企业经理人员会从提升自身效用角度,扩大自身在企业的私人收益,导致E以更大幅度增加;相反,若G减少时,企业经营效率下降,风险增加,为保证自己的管理控制地位,经理人员也会大幅度降低E。根据上述论述,函数E=f(G)具有严格凹向增函数特征,其一阶和二阶导数都大于零。

(二) 不考虑负债条件下费用粘性分析

在没有负债的条件下,有如下计算公式:

G=PQ-VQ-F

(4)

(5)

结合式(3)和(5)可知:

(6)

根据上式(1)-(6)可得:

成本费用增幅和收入增幅之间的差为:

(7)

(三) 考虑负债情况下企业费用粘性分析

仍以上述分析框架,假定企业为控制代理成本,引进债务融资,会计期内企业增加负债L,偿还负债P,支付利息R。则企业的自由现金流量G为:

G=PQ-VQ-F+L-P-R

(8)

令D=L-P-R,则:

G=PQ-VQ-F+D

(9)

推论1:企业负债比例越高,其费用粘性越低。

(四) 资本结构波动与费用粘性的关系分析

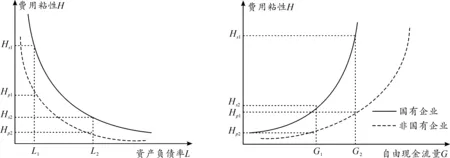

虽然负债的引入可以在一定程度上减少自由现金流量,增加了债务对企业资金使用的约束,从而减少经营者的私人收益,但这种作用不会随着负债的增加而加强,而是随着负债的增加而逐步下降。这是因为企业初始增加负债时,不仅自由现金流量减少,还会由于债务契约的约束而控制一些不必要的开支,这时经营者为保障自身的管理控制地位,会减少一部分私人收益。随着企业债务的逐步增加,自由现金流量逐步减少,经营者私人收益逐步降低直至接近于0。将企业资本结构、私人收益和费用粘性之间的关系用图1分析:图1中左图描述的是资产负债率与经营者私人收益的关系,负债引进带来自由现金流量下降和利息费用增加,导致经理人员私人收益的减少;随着资产负债率的增加,私人收益逐渐降低最后趋向于0。而根据(7)式,费用粘性的大小主要取决于E的大小,当私人收益E为0时,费用粘性为0,因此资产负债率与企业费用粘性之间的关系为一个凹向的减函数,如果令企业费用粘性为H,资产负债率为L,则函数H=ω(L)具有一阶导数小于0的特征。由此本文得到如下推论:

推论2:费用粘性的下降幅度随企业负债比例的增加而逐步递减,直至趋于0。

利用解析几何方法来分析费用粘性与资本结构波动之间的关系。根据推论1和推论2,企业费用粘性与资产负债率关系如图1右图曲线所表示。假定企业有三个不同的资产负债率水平L1、L2、L3,其中L2-L1等于L3-L2,即资产负债率在L1、L2、L3之间等距离增加,其对应的费用粘性分别为H1、H2和H3。根据推论2,本文可以得到如下不等式:

H1-H2>H2-H3

(H1+H3)/2 >H2

(10)

图1 资本结构和费用粘性关系图

由(10)式可知,当资本结构处于静止状态L2时,企业的费用粘性要小于企业资本结构在L1和L3之间变动时的均值,即资本结构的波动会推动费用粘性的放大。从上图1右图看,如果扩大L1、L3和L2之间的距离,则(H1+H3)/2与H2的差更大,说明随着资本结构波动幅度加大,其对费用粘性的助推作用增强。

本文还可以通过理论分析来讨论资本结构波动与费用粘性的关系。契约的长期和稳定性是其对市场主体产生约束力的前提条件,可重复的博弈是市场主体协作的基础[24-25]。资本结构越稳定,企业和债权人之间的契约关系越稳定,债务治理对企业代理成本的控制作用就越强;当企业资本结构处于不断调整状态时,企业和债权人就难以签订比较长期的合约,企业和债权人的合作难以重复,这就势必影响债务治理的效果,从而会降低负债对费用粘性的抑制作用。

根据上述理论分析和数理模型推导,本文提出如下假设:

假设1:企业资本结构波动越大,其费用粘性越高。

(五) 产品市场竞争对费用粘性的影响

产品市场竞争程度的提高对企业有两方面影响,一方面随着竞争度的提高,各企业在市场占有率下降,导致产品销售增长幅度降低,另一方面是伴随着竞争度的提高,经理人员会加大成本费用控制,使得成本费用的增长幅度下降。这些都会对费用粘性产生影响。本文对上述两方面的影响分别进行讨论如下:

1. 销售量增长幅度下降对费用粘性的影响

2. 成本费用增长幅度下降对费用粘性的影响

总结上述两种情况可以看出,由于产品市场竞争导致销售收入增长幅度下降和成本费用增长幅度下降,企业的费用粘性都呈现下降趋势。由此本文提出如下假设:

假设2:产品市场竞争程度越激烈,企业费用粘性越低。

(六) 不同产品市场竞争背景下资本结构波动对费用粘性影响差异

图2 不同产品市场竞争水平对资本结构与费用粘性关系影响示意图

假设1和假设2分别讨论了资本结构波动和产品市场竞争对费用粘性的影响。在我国目前存在着产品市场竞争度提高的趋势,这种趋势是否会对资本结构波动与费用粘性的关系产生影响值得进一步讨论。本文仍依据前述分析模型进行讨论,在图2中,曲线1和曲线2分别代表着产品市场竞争度低和竞争度高两种情况下企业资产负债率与费用粘性之间的关系。由于两条曲线的导数都小于0,而曲线2代表产品市场竞争度高,费用粘性下降,导致等负债水平条件下曲线2的费用粘性比曲线1费用粘性更低,曲线2比曲线1导数更低,具体关系如图2。

仍假定有三个不同的资产负债率水平L1、L2、L3,资产负债率L2-L1等于L3-L2,即资产负债率在L1、L2、L3之间等距离增加。曲线1在L1、L2、L3点对应的费用粘性分别为H11、H12和H13,曲线2在L1、L2、L3点对应的费用粘性分别为H21、H22和H23。由于在L1、L2、L3点曲线1的导数都小于曲线2,在减函数的情况下,可知(H21+H23)-2H22要小于(H11+H13)-2H12,即在曲线2中,资本结构波动对费用粘性的影响要小于曲线1中资本结构波动对费用粘性的影响程度,从图2中也可以清楚地看到这种差异。

根据上述分析,本文提出如下假设:

假设3:当产品市场竞争程度加强时,企业资本结构波动对费用粘性的影响变小。

三、 实证研究设计

(一) 数据收集处理

本文利用国泰安经济金融研究数据库(CSMAR)收集我国A股上市公司年报和季报财务数据,样本区间为2002-2015年;*在2002年前上市公司不公布季度报告,无法计算年度资本结构波动flu数据。本文采用winsorized对主要变量所有小于1%(大于99%)的分位数进行缩尾处理,删除资产负债率大于100%的样本,以及一些极端值样本。经过上述处理后,最终得到22425个公司年度完整观测样本。

(二) 模型设计和变量定义

1. 分析模型

仿照Anderson等(2003)[26]研究费用粘性的方法,本文建立以下分析模型:

CBD=α+β1SRD+β2d_SRD+β3HHI_d_SRD+β4flu_d_SRD+β5up_flu_d_SRD+∑γiX*d_SRD+ε

2. 变量定义

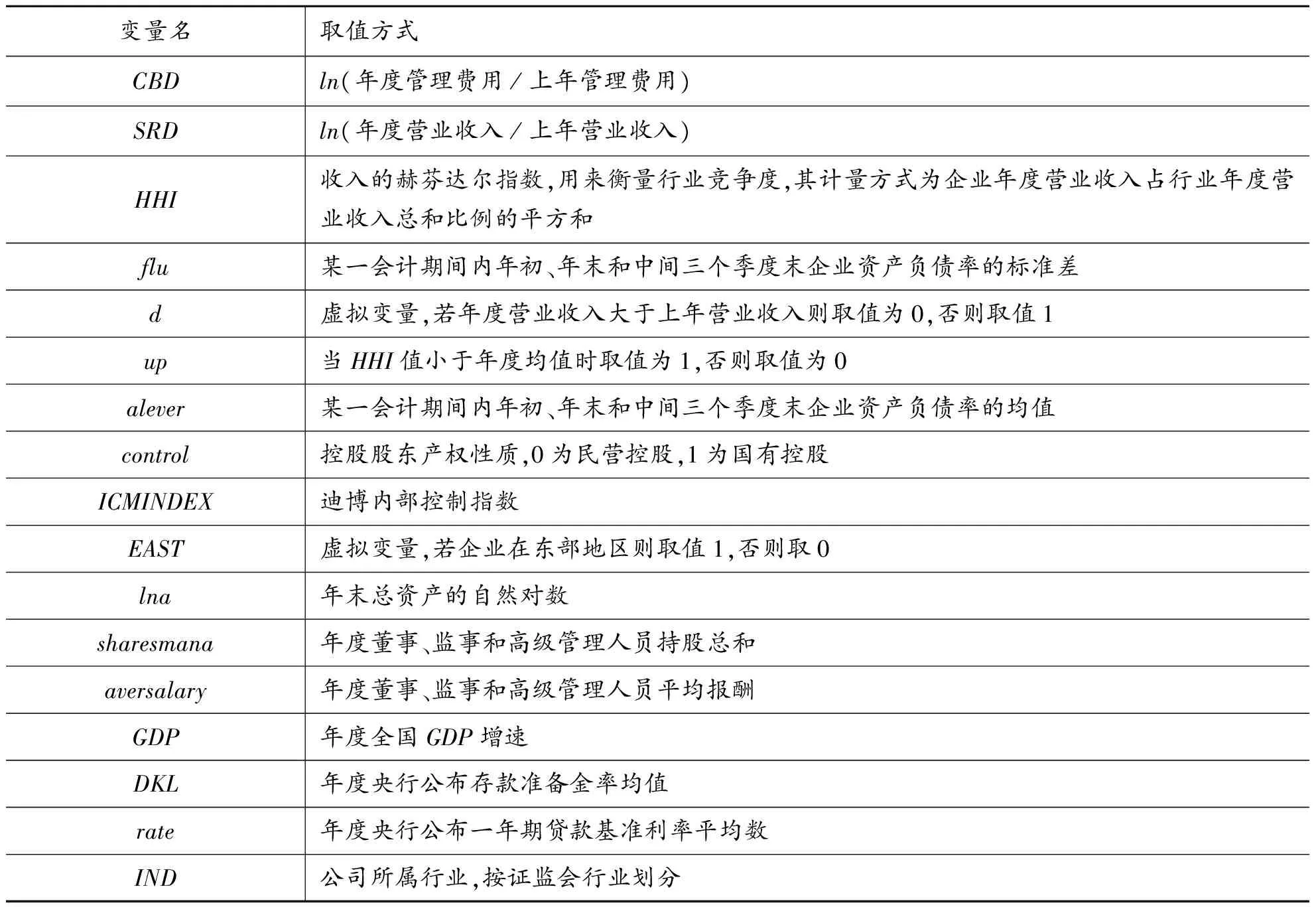

(1)因变量设计

按照Anderson等(2003)[26]研究费用粘性的方法,以本年度和上年度企业管理费用之商的自然对数CBD,作为费用粘性计算的基础。选择管理费用的主要原因是经理人员能够控制的私人收益在企业中主要通过管理费账户核算,其他如营业成本和销售费用账户所核算的成本费用项目多数直接与生产经营有关,而与经理人员的代理成本关系比较小。

(2)主要解释变量设计

以本年度和上年度营业收入之商的自然对数SRD,作为评估企业前后两年收入变动的变量。设置虚拟变量d,当年度收入比上年增长时取值为0,否则取值为1。设置变量d_SRD,其与CBD的回归系数作为判断企业是否存在费用粘性的依据,根据Anderson等(2003)[26]模型思想,若其回归值系数为负,则说明企业存在费用粘性。

以营业收入的赫芬达尔指数HHI用来衡量产品市场竞争度,其计量方式为企业年度营业收入占行业年度营业收入总和比例的平方和,HHI值越小,说明产品市场竞争度越大;以HHI和d_SRD的乘积设置变量HHI_d_SRD,作为判断产品市场竞争对费用粘性的影响,根据Anderson等(2003)[26]模型思想,若其回归系数为负,则说明产品市场竞争程度的提高有利于费用粘性的控制;

按照王明虎等(2016)[12-15]以及其他同类研究资本结构波动文献的做法,以一年年初和四个季度末的资产负债率标准差作为资本结构波动的衡量指标flu,以flu和d_SRD的成绩设置变量flu_d_SRD,根据Anderson等(2003)[26]模型思想,若其系数为负,则说明资本结构波动助推企业费用粘性。

设置哑变量up,当HHI值小于年度均值时取值为1,否则取值为0,在此基础上设变量up_flu_d_SRD,其值为up与flu_d_SRD乘积。用以观测产品市场竞争度提升和资本结构波动对费用粘性的综合影响,若其系数为正,则说明竞争度上升时资本结构对费用粘性影响下降。

(3)其他控制变量

除上述主要解释变量外,本文加入其他控制向量X,包括产权性质、内部控制水平、负债比例、所在区域、企业规模、高管薪酬与持股状况、宏观经济增长、金融政策、利率水平、行业等对费用粘性的影响因素。

本文模型主要变量的定义情况如表1。

表1 模型主要变量定义表

(三) 分析软件

本文所有统计分析使用STATA12软件实现。

四、 实证研究结果分析

(一) 描述性统计

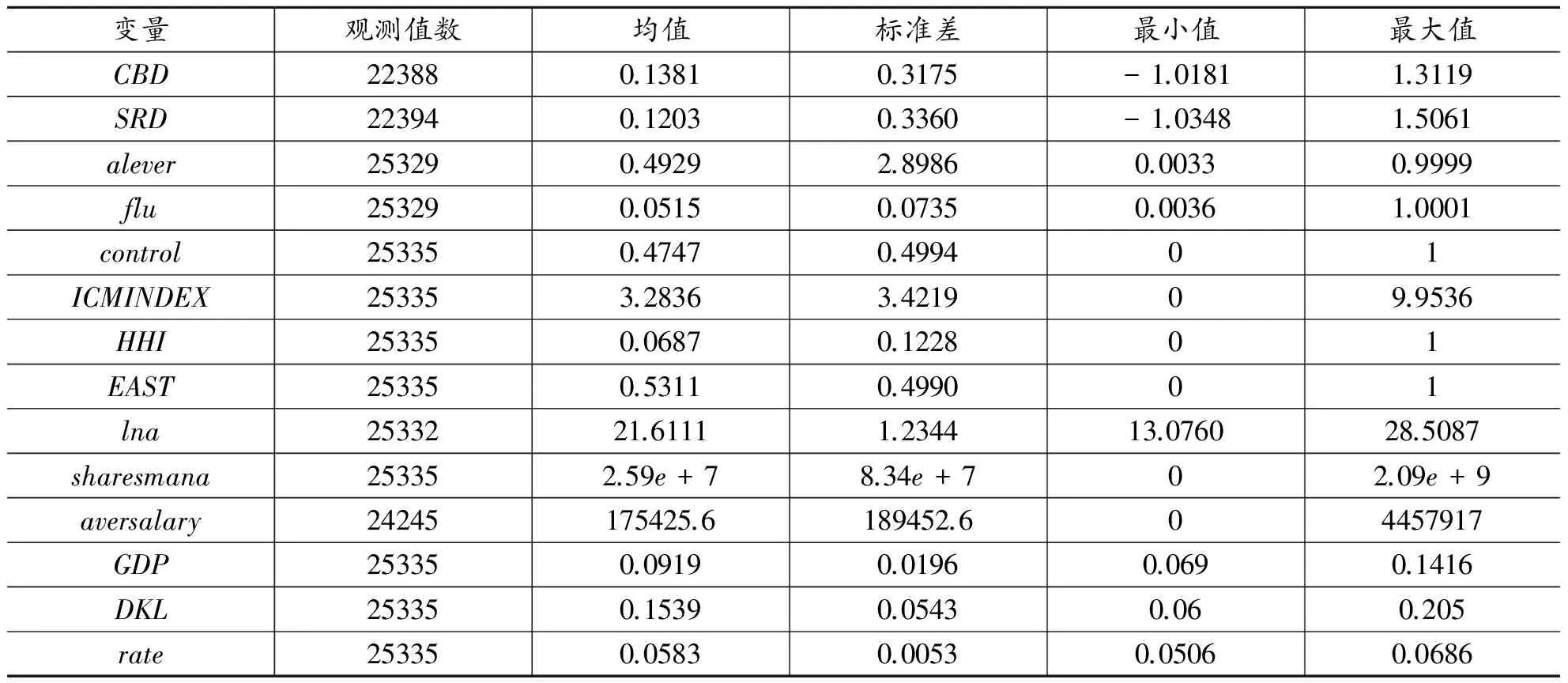

主要变量描述性统计见表2。

表2 全样本描述性统计分析表

从表2数据看,SRD的均值为0.1203,略低于罗宏等(2015)[7]、翟胜宝等(2015)[27]统计结果,这可能是因为本文研究样本包括了2013-2015年时期样本数据,而上述文献未统计2013-2015年期间上市公司SRD数据,这一时期恰好是我国经济进入经济新常态,企业收入增长水平放慢。CBD的均值要大于SRD的均值,这是费用粘性的最基本条件。alever均值为0.4928,与王明虎和章铁生(2016)[15]相比略高0.03,这可能是因为受2014-2015年经济下行影响,企业亏损导致负债比例提高;flu的均值为0.0515,与王明虎和章铁生(2016)[15]相比略高0.0106,这可能是因为2014-2015年负债比例提高、企业亏损导致的资本结构波动加大。control均值为0.4747,低于王明虎和章铁生(2016)[15]样本数据,说明非国有经济有了更大的发展;比较引人注意的是sharesmana均值仅为259万股,与上市公司平均股本数相比不到1%,说明我国上市公司中高管层持股比例还比较低。

本文还把样本按平均资产负债率分组对因变量和主要解释变量进行均值统计分析,结果如表3。

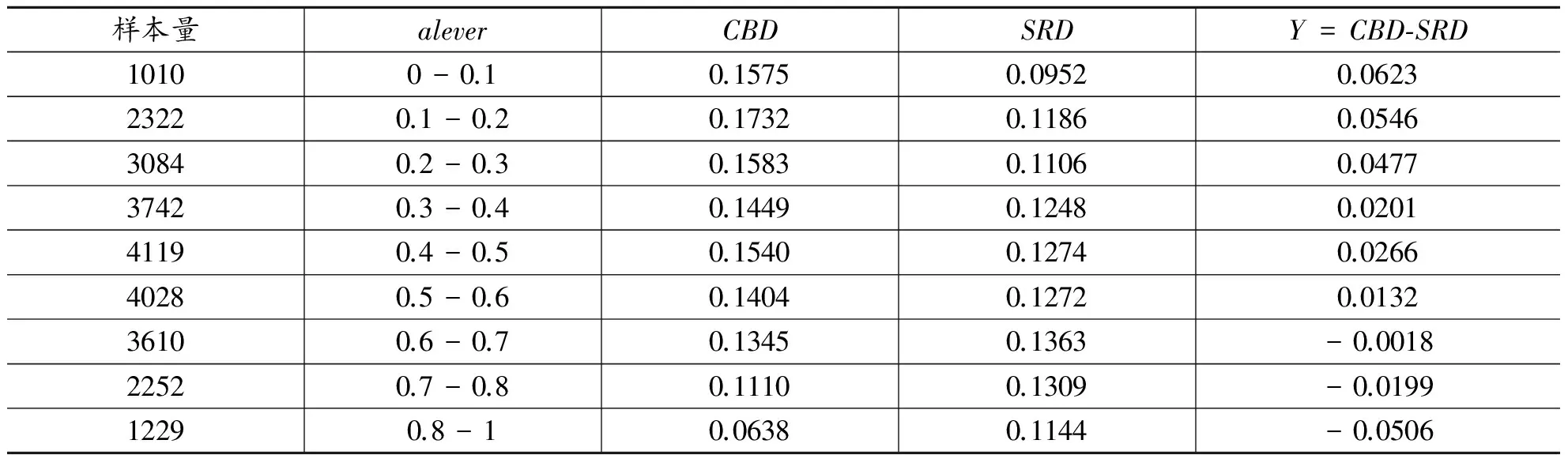

表3 按资产负债率分组样本统计表

从表3看,大部分企业资产负债率在20%-70%之间;CBD在资产负债率处于0.1-0.2区间时最高,随着资产负债率水平逐步提高,CBD值逐渐下降,CBD与SRD差距Y逐步缩小,说明随着负债水平提高,费用粘性基础缩小;从缩小的绝对量来看,也呈现出逐步降低的趋势,这初步证实了本文推论1和推论2的正确性,从另一个侧面验证了本文假设的有效性。

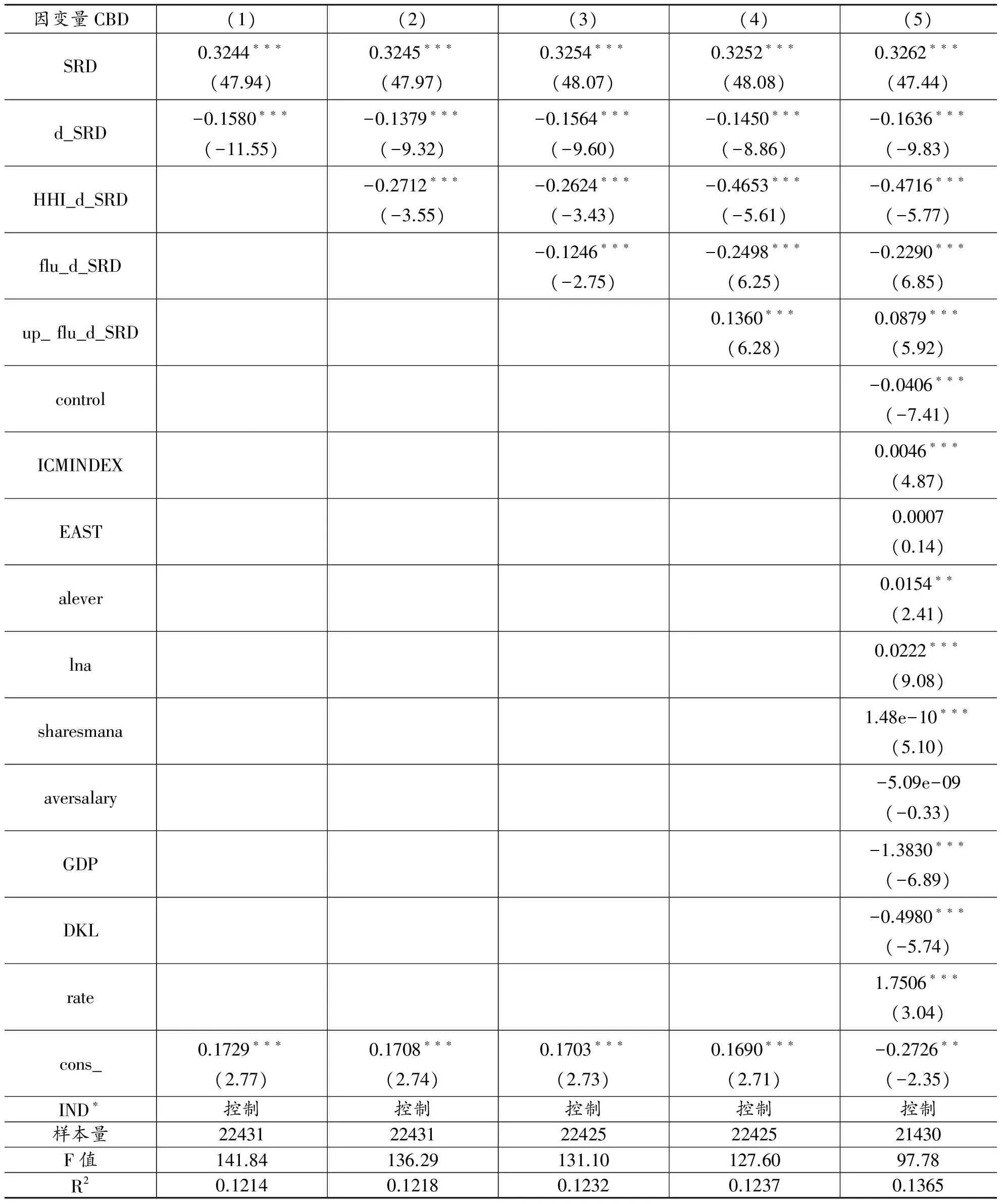

(二) 多元回归分析结果

本文模型各层次回归结果见表4。从表4数据看,SRD在模型各层次回归系数都显著为正,d_SRD在模型各层次回归系数都显著为负,且SRD系数绝对值大于d_SRD系数绝对值,说明样本公司收入上升时费用上升的幅度大于收入下降时费用下降的幅度,这就证明了费用粘性的存在性。在层次(3)-(5)中,flu_d_SRD系数显著为负,说明资本结构波动增大了企业的费用粘性。这就证明了本文假设1的正确性;在层次(2)-(5)中,HHI_d_SRD系数显著为负,说明随着HHI的增长,行业竞争度下降,费用粘性上升,这就证明了假设2的正确性。在层次(4)-(5)中up_flu_d_SRD系数为正,且具有统计显著性,说明在行业竞争度上升时,资本结构波动对费用粘性的助推作用降低,这就证明了假设3推断的正确性。

表4 多元回归分析表

注:***、**、* 分别表示在1%、5%、10%水平上显著(双尾检验)。

从控制变量来看,ICMINDEX、alever、lna、sharesmana和rate显著为正,说明内部控制水平提高、负债水平提高、资产规模提高、董事监事和高管持股水平提高以及利率水平的提高有利于降低企业费用粘性,control和GDP显著为负,说明国有产权不利于费用粘性控制;宏观经济发展水平的提高有利于费用粘性的提高,这些都比较符合财务理论;比较意外的是DKL的提高有助于提升费用粘性,这可能是因为存款准备金率的提高增加企业融资约束,从而推动了资本结构波动[28],拉动费用粘性。

(三) 进一步研究:不同产权性质下产品市场竞争和资本结构波动对费用粘性影响差异

公司治理结构对企业行为的影响需要通过企业重要的权力机构股东大会和董事会来执行。产权性质对其他公司治理结构作用的发挥有很大的调节作用。许多研究表明,一些在非国有企业行之有效的公司治理制度在国有企业中效果不明显[29-30]。从债务治理来看,由于地方政府的“父爱主义”,债务治理在国有企业中效果较弱[31-32];从产品市场竞争效率来看,刘凤委等(2007)[33]研究发现,政府控制会影响到竞争对经理人薪酬的作用机制发挥;李四海等(2015)[34]研究表明,拥有较多政治资源的国有企业能有效抵御因市场竞争而需要承担的社会责任支出。虽然表4的数据证明了不同产权性质对费用粘性影响有显著差异,但并未说明产权性质区别对产品市场竞争和资本结构波动对费用粘性的影响差异,这个问题本文再做进一步探讨。首先,从资本结构角度看,考虑到我国国有企业中广泛存在的债务治理效果不明显,因此在同等负债水平条件下国有企业费用粘性要大于非国有企业的费用粘性。在这一前提条件下,本文将不同产权性质企业中资本结构波动与费用粘性关系通过图3左图进行分析。图3左图中两条曲线分别代表不同债务水平下国有和非国有企业资产负债率与费用粘性的关系。根据函数H=ω(L)性质两条曲线的导数都小于0,由于非国有企业曲线代表更有效的债务治理效果,因此等负债水平条件下非国有企业曲线的费用粘性比国有企业曲线费用粘性更低,非国有企业曲线比国有曲线导数更低。现假设企业资产负债率在L1与L2之间变动,根据假设3的推理过程可知Hs1-Hs2大于Hp1-Hp2,即在国有企业中,资本结构波动对费用粘性的影响更大。

其次,从产品市场竞争角度看,根据前述内容,产品市场竞争通过降低收入形成对自由现金流的降低,产生对经理人的约束,从而具备了费用粘性的抑制作用。实务中,不同产权性质下经理人员私人收益与自由现金流之间的关系存在一定的差异。根据王明虎和席彦群(2011)[3]的研究结果,费用粘性与自由现金流量正相关,本文将不同产权性质条件下企业费用粘性和自由现金流量关系用图3右图表示。

图3 不同产权性质下资本结构波动与产品市场竞争对费用粘性影响差异分析

图3右图中两条曲线分别表示企业随自由现金流量增加而提升的关系,国有企业曲线斜率更大,是因为在自由现金流相同的条件下,国有企业的经理人员的在职消费程度比非国有企业更加严重[35]。现假定由于产品市场竞争度提高,企业自由现金流由G2下降到G1,这时,国有企业费用粘性由Hs1下降到Hs2,非国有企业费用粘性由Hp1下降到Hp2,由于国有企业中费用粘性与自由现金流量曲线斜率更大,因此其费用粘性下降幅度也更大,即Hs1-Hs2大于Hp1-Hp2,也就是说,产品市场竞争对费用粘性的抑制作用在国有企业中的作用更显著。

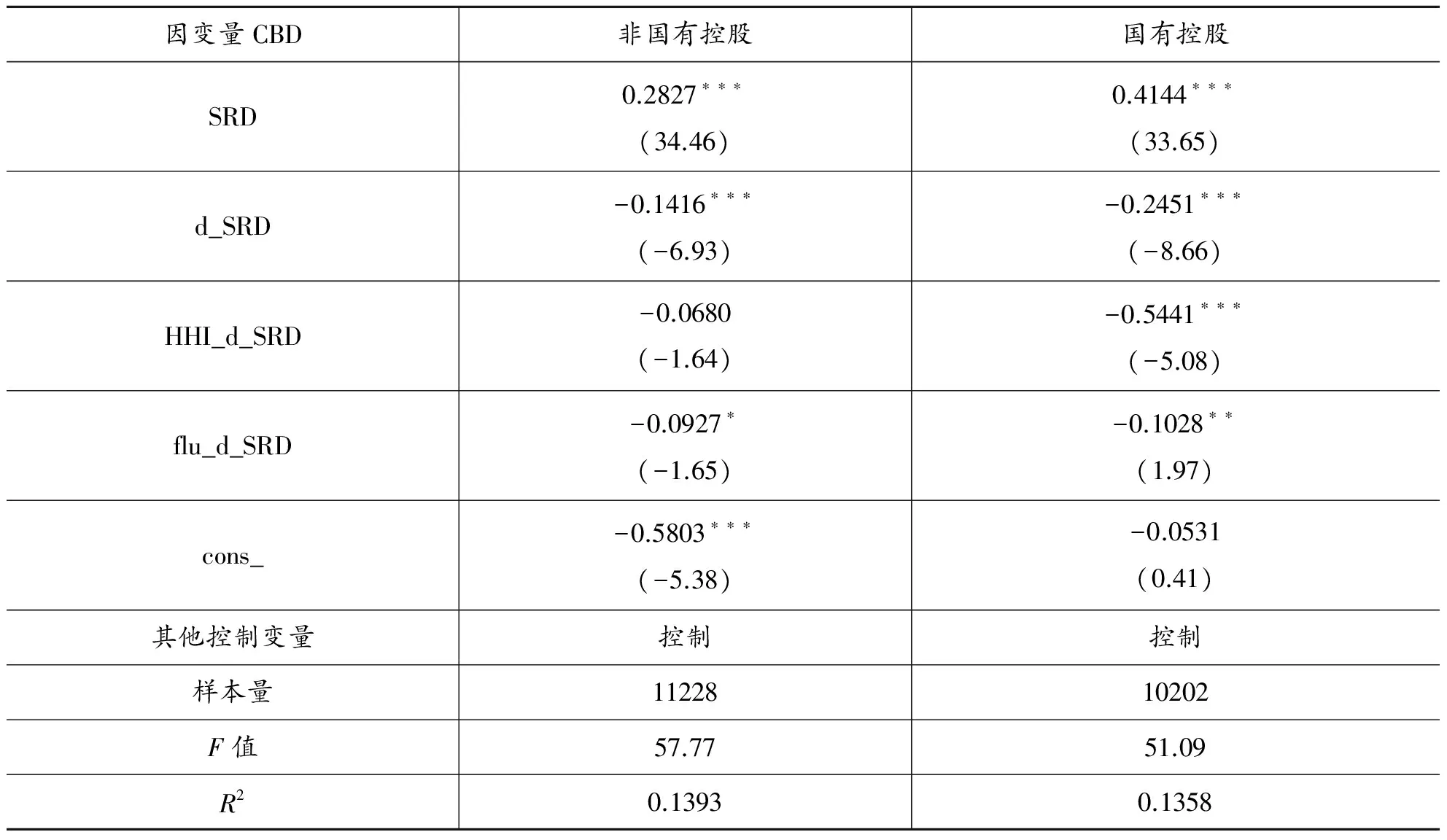

为检验上述理论分析的正确性,本文将样本按产权性质分组,重新进行回归,具体结果如表5。

表5 不同产权性质分组多元回归分析表

注:***、**、*分别表示在1%、5%、10%水平上显著。

从表5数据看,在国有控股组,竞争水平提高对费用粘性的控制有显著影响,而在非国有控股组则勉强接近显著影响,且系数绝对值要低于国有控股组;在非国有和国有控股组,资本结构波动对费用粘性都有推动作用,但非国有控股组系数绝对值要低于国有控股组,且显著性水平超过5%,而国有控股组具有低于5%的统计显著性,这证实了本文对不同产权性质条件下资本结构波动和产品市场竞争对费用粘性影响的差异性的论断。

(四) 稳健性检验

本文首先变更费用粘性的计量方式,以“销售费用+管理费用”,替代模型中的“管理费用”,即CBD取值为ln[(本期销售费用+本期管理费用)/(上期销售费用+上期管理费用)],再利用新的因变量重新进行回归,其结果与前述回归结果类似。第二,变更资本结构波动的计算方法,本文以连续5年末资产负债率的标准差为资本结构波动的计量变量,替代一年内年初和四个季末资产负债率标准差,重新加入模型进行回归,结果发现以5年末资产负债率标准差计算的资本结构波动均值和标准差均大于按一年内年初和四个季度末的标准差计算的资本结构波动,这是因为随着观测期的延长,资本结构波动幅度会扩大。从多元回归分析看,其结果与前述回归结果基本一致,这也证明了本文假设的正确性。第三,本文变换费用粘性的计算方法,根据王明虎和席彦群(2011)[3]做法,以当年管理费用与上年管理费用的比,减去当年营业收入与上年营业收入的比,以两者之差作为替代变量,重新计量费用粘性,并将费用粘性与资产负债率、资本结构波动等变量重新进行回归,结果也证明了本文假设的正确性。囿于篇幅,具体回归结果不再详细论述。

五、 结论、启示与局限性

本文通过数理推导和理论演绎,解析了产品市场竞争、资本结构波动和费用粘性之间的关系,并通过实证研究证实了本文的理论分析。通过研究本文得到如下结论:(1)资本结构波动对费用粘性有助推作用,这种助推作用会随着资本结构波动幅度的提升而增强;(2)产品市场竞争能有效地抑制企业费用粘性;(3)当产品市场竞争提高时,资本结构波动对费用粘性的助推作用降低。进一步研究发现在不同产权性质企业中产品市场竞争和资本结构波动对费用粘性的影响存在差异,在国有控股企业中产品市场竞争和资本结构波动对费用粘性的影响更显著。

根据上述结论,本文得出如下启示:首先,从企业层面看,对于需要通过提高负债比例来抑制经理人员代理成本的企业来说,需要注意保持资本结构相对稳定,不能让资本结构波动幅度过大,这样既能有效发挥债务的代理成本治理作用,也能在一定程度上抑制由于资本结构波动过大带来的费用粘性扩张效应;其次,从国家金融政策角度分析,可以考虑逐步放松金融市场的管制,缓解企业融资约束,这样有利于降低企业资本结构波动幅度,更有效抑制费用粘性水平;第三,从国家产业政策角度考虑,应适当保持各行业的竞争水平,形成对经理人员的外部约束,抑制费用粘性,也可以保持企业资本结构调整的效率。

本文对产品市场竞争与费用粘性关系分析主要从整体竞争度水平出发,没有进一步考虑当市场竞争水平提高时企业可能形成的不同应对策略以及这种策略对企业成本费用水平的影响;在讨论资本结构波动与费用粘性关系时,没有深入观察资本结构波动对费用粘性可能存在的曲线影响,后续研究可以进一步从产品市场竞争提高所产生的不同竞争策略和资本结构波动对费用粘性可能存在的曲线影响角度,进一步深化本论题的研究。

[1]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[2]曹晓雪,于长春,周泽将.费用粘性研究:来自中央企业的经验证据[J].产业经济研究,2009(1):40-46.

[3]王明虎,席彦群.产权治理、自由现金流量和费用粘性研究[J].商业经济与管理,2011(9):68-73.

[4]万寿义,徐圣男.中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角[J].审计与经济研究,2012(4):79-86.

[5]赵息,李粮.国有企业高管薪酬结构对费用粘性的影响研究[J].中南财经政法大学学报,2012(4):114-120.

[6]方金荣,王明虎,钟冬琴.债务融资的费用粘性抑制效应研究——基于银行信贷和商业信用角度[J].会计之友,2014(24):36-38.

[7]罗宏,曾永良,刘宝华.国有企业高管薪酬、公司治理与费用粘性[J].经济经纬,2015(2):99-104.

[8]JENSEN M C. Agency cost of free cash flow, corporate finance and takeovers[J]. American Economic Review,1986,76(2):323-329.

[9]FLANNERY M J, RANGAN K P. Partial adjustment toward target capital structures[J]. Journal of Financial Economics,2006,79(3):469-506.

[10]王正位,赵冬青,朱武祥.资本市场磨擦与资本结构调整——来自中国上市公司的证据[J].金融研究,2007(6):109-119.

[11]王明虎,郑水金,吴良海.浅谈经营风险、资本结构与企业价值关系[J].财务与会计(理财版),2014(10):52.

[12]王先斌,王明虎,许贯.货币政策、企业成长与资本结构波动[J].会计之友,2016(22):83-87.

[13]王明虎,郑军.宏观经济增长、资本结构波动与债务资本成本[J].北京工商大学学报(社会科学版),2016(5):68-77.

[14]陶会兴.资本结构波动与权益资本成本[J].合作经济与科技,2016(11):79-81.

[15]王明虎,章铁生.资本结构波动、利率市场化和企业财务困境[J].审计与经济研究,2016(5):82-91.

[16]胡一帆,宋敏,张俊喜.竞争、产权、公司治理三大理论的相对重要性及交互关系[J].经济研究,2005(9):44-57.[17]JANUSZEWSKI S I, KOKE J, WINTER J K. Product market competition, corporate governance and firm performance: an empirical analysis for germany[J].Research in Economics, 2002,56(3): 299-333.

[18]蒋荣,陈丽蓉.产品市场竞争治理效应的实证研究:基于CEO变更视角[J].经济科学,2007(2):102-111.

[19]GIROUD X, MUELLER H M. Corporate governance, product market competition, and equity prices[J]. Journal of Finance,2011,66(2):563-600.

[20]赵蒲,孙爱英.产业竞争、非理性行为、公司治理与最优资本结构——现代资本结构理论发展趋势及理论前沿综述[J].经济研究,2003(6):81-89.

[21]黄继承,姜付秀.产品市场竞争与资本结构调整速度[J].世界经济,2015(7):99-119.

[22]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005(5):52-63.

[23]胡杰.债务期限结构、管理层防御效应与上市公司高管薪酬水平[J].财经论丛,2014(2):64-71.

[24]张维迎.企业家与职业经理人:如何建立信任[J].北京大学学报,2003(5):29-38.

[25]SCHWARTZ A. The law and economics of preliminary agreements[R]. New York:American Law & Economics Association Papers, 2006:1-50.

[26]ANDERSON M C, RAJIV D, BANKER S, et al. Are selling, general, and administrative costs sticky?[J].Journal of Accounting Research,2003,41(1):47-63.

[27]翟胜宝,陈紫薇,刘亚萍.银企关系与企业成本费用粘性[J].系统工程理论与实践,2015(4):928-937.

[28]王明虎,王小韦.企业规模、融资约束与资本结构波动[J].南京审计学院学报,2015(2):12-18.

[29]张维迎,栗树和.地区间竞争与中国国有企业的民营化[J].经济研究,1998(12):13-22.

[30]刘启亮,罗乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012(3):52-61.

[31]杜飞轮,张海鹏.基于产权性质分类的上市公司债务治理效应分析[J].华东经济管理,2007(11):116-118.

[32]谢德仁,陈运森.金融生态环境、产权性质与负债的治理效应[J].经济研究,2009(5):118-129.

[33]刘凤委,孙铮,李增泉.政府干预、行业竞争与薪酬契约——来自国有上市公司的经验证据[J].管理世界,2007(9):76-84.

[34]李四海,李晓龙,宋献中.产权性质、市场竞争与企业社会责任行为——基于政治寻租视角的分析[J].中国人口资源与环境,2015(1):162-169.

[35]刘银国,张琛.自由现金流的代理成本效应检验:基于在职消费视角[J].经济管理,2012(11):125-131.

Competition in Product Market, Capital Structure Fluctuation and Cost Stickiness

WANG Ming-hu, ZHANG Tie-sheng

(SchoolofBusiness,AnhuiUniversityofTechnology,Ma’anshan243002,China)

In this paper, we use mathematical methodology to analyze the relation among the competition in product market, capital structure fluctuation and cost stickiness. And with 2002-2015 fiscal year financial report data of our listed companies in Shanghai and Shenzhen Security Exchanges, we adopt empirical research methods to check the appropriateness of our theoretical deduction. We draw following conclusions: (1) capital structure fluctuation can drive firm cost stickiness, and the higher fluctuation, the higher driving force on cost stickiness; (2) the competition in product market can depress firm cost stickiness; (3) when the degree of competition in product market goes higher, the driving force of capital structure fluctuation on firm cost stickiness goes down. After further study we find that different nature of equity can result in different influences of capital structure fluctuation. The competition in product market on firm cost stickiness in state owned firms exerts more influence on firm cost stickiness than that in non-state owned firms.

competition in product market; capital structure fluctuation; cost stickiness

(责任编辑 傅凌燕)

2016-10-17

国家社会科学基金资助项目“资本结构波动与企业价值研究”(13BGL049)

王明虎,男,教授,管理学博士,主要从事企业融资理论研究;章铁生,男,教授,管理学博士,主要从事企业融资理论研究。

F234.4

A

1000-2154(2017)03-0069-12

10.14134/j.cnki.cn33-1336/f.2017.03.008

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

数学物理学报(2019年6期)2020-01-13

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年21期)2019-05-21

中国化肥信息(2019年3期)2019-04-25

中国公路(2017年16期)2017-10-14

环境保护与循环经济(2017年2期)2017-09-26

数学物理学报(2016年2期)2016-12-01

中国卫生(2015年11期)2015-11-10