基于BAG模式的我国管理会计人才能力培养体系探讨

2017-04-25 20:48张黄璜许燕霞

国际商务财会 2017年3期

张黄璜+许燕霞

【摘要】自会计改革与发展“十三五”规划纲要公布以来,管理会计建设正式成为国家会计领域的战略目标。然而,由于人才匮乏、培养体系不健全等因素,建设管理会计形势变得愈发严峻。本文采用德国双元制BAG分析法,以高校CIMA方向班的课程为重点样本,以财会人员的职业发展为立足点,探索管理会计人才能力培养体系,以满足未来管理会计岗位对管理会计人才的要求。

【关键词】能力培养;职业发展;管理会计

【中图分类号】F234 F275

一、管理会计人才的需求现状

管理会计通过收集和分析有关的财务和非财务信息,对各项经济活动进行预测、决策、规划、控制和考核,为企业和行政事业单位的战略决策和运营管理做出指导和建议。在信息化和大数据的时代背景下,企业面临着更为多样复杂的贸易环境,对管理会计的需求日益迫切。但与巨大的需求相对的,却是我国管理会计人才的严重匮乏。截至2015年底,全国会计从业人员数量达到了2 000万人左右,但管理会计人才比例极低,人社部指出,我国管理会计的人才缺口将达560万。财政部指出,加快推进管理会计人才培养,力争到2020年培养3万名精于理财、善于管理和决策的管理会计人才。

為此,国家不断推动管理会计的建设和发展。2014年10月27日,财政部印发《关于全面推进管理会计体系建设的指导意见》,旨在推进管理会计体系建设。2016年6月,财政部印发了《管理会计基本指引》,促进各单位加强管理会计工作。2016年10月,财政部发布了《会计改革与发展“十三五”规划纲要》,提出了实施会计人才战略,加强会计管理队伍建设。纲要表明,管理会计的建设工作将提升到国家战略层面,管理会计人才的培养也提上日程。

高等院校承担着培养管理会计人才的重任,但中国鲜有高校开设了管理会计方向的本科专业。从现有高校的会计课程设置来看,管理会计的相关知识占比也较少。高校没有形成对管理会计的重视,管理会计课程体系、教学方法和师资力量尚未成形,是导致我国管理会计人才储备不足的重要原因。

为了适应新的人才需要,从职业发展角度出发的管理会计培养机制是高校现阶段重要的研究课题。中央财经大学教授刘俊勇认为,在20年后,我国现有的2 000万会计从业者中的80%将会由财务会计转为管理会计。对于大多数财会专业的学生来说,管理会计将会是他们未来的职业发展方向。从职业发展角度出发的管理会计培养机制不仅能让学生们在本科阶段利用好高校资源,锻炼职业能力;同时也是管理会计从理论研究走向实务使用的重要途径,能够满足社会经济对管理会计人才的需求,促进管理会计制度在中国的长足发展。

二、管理会计人才能力培养

(一)管理会计发展及能力要求

20世纪以来,随着经济环境不确定性的增强以及商业模式的复杂化,中国企业步入了由追求外部扩展向优化内部结构转型升级的关键时期,会计功能早已超越传统的核算领域,转向分析和管理会计,为企业组织管理和价值创造提供支持。

与此同时,企业对会计人员的能力要求也在发生巨大的变化,据IMA①与美国生产力和质量中心(APQC)的调研显示,领导力、预测能力、战略思维、成本管理和财务报告是企业财会工作最需要的五项能力,而这恰恰是在职财务人员最欠缺的(华尔街日报,2015)。

为提升财务人才的能力素质,2014年,CIMA②和AICPA③联合发布了《全球特许管理会计能力框架》,全面构建了管理会计人才的职业技能要求(《CGMA管理会计能力框架》(中文版)正式发布,2016年)。2016年11月,美国管理会计师协会(IMA)进一步发布《管理会计能力素质框架》,从规划及报告、决策、科技、营运和领导力5个模块诠释管理会计的具体能力素质要求(刘海玲, 2016)。

就当前大学会计教育而言,较为突出的问题之一便是过度关注知识的传授,而忽视了能力素质的培养,从而很大程度上影响了与实务需求的匹配。因此,我们将借助BAG法分析管理会计人才所应当具备的岗位职责要求,进一步探索高校对会计人才能力素质的培养。

(二)基于BAG法的高校管理会计人才能力培养

BAG法是一种通过典型工作任务分析来构建课程体系的开发模式。

他依赖于职业发展理论和建构主义,倡导在完成某项工作任务的过程中实现多个能力素质的综合提升和发展,具体包括以下流程:职业群及岗位确定→典型工作任务分析→相应的学习领域构建→教学内容。

鉴于此,基于BAG模式探讨我国高校管理会计人才的培养可以理解为:在职业分析的基础上,提炼管理会计人才的相关能力要求,继而转化为高校教学内容,以工作实践标准来提升学生各项能力素质。

1.职业群及岗位确定

针对财会人员从事的行业及职业分析,可以得到公司财务流程操作如下:财务人员在对信息进行有效分析后,结合内外部环境对市场和产品做出预测,为企业日常经营提供决策支持,并积极参与到企业风险评估和内部控制活动中,发挥统筹协同能力以实现人、事、物有机配合和高效运转,真正为企业创造价值。而以上工作可划分为出纳与会计、财务总管、财务总监以及首席财务官这四个职等模块,每个职等都有相匹配的能力要求,各司其职。

2.典型工作任务分析

根据企业招聘要求和工作职责,尽管不同岗位对业务工作有不同的要求,但都离不开预算管理、财务分析、风险控制以及财务管理体系这四个职能板块,在此进一步对这四大职能进行典型工作任务分析(如表1)。

3.职业相关学习范围

基于对管理会计的工作分析,现将来自实践领域的典型工作任务转化为相应的学习课程,分析管理会计人才能力培养体系的课程构建。

我国目前设置管理会计专业的大多数高校选择的是与英国特许管理会计人才协会合作,设立CIMA方向班。为进一步探究管理会计人才能力的培养体系,我们以国内多所开设CIMA方向班高校的课程体系为研究对象,探讨符合我国国情的管理会计人才能力培养体系。

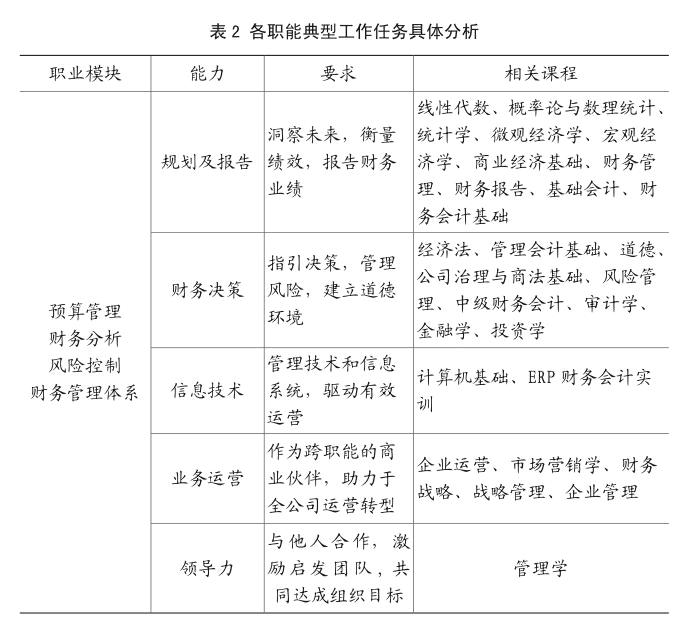

结合IMA的《管理会计能力素质框架》和表1各职能典型工作任务,本文对相关能力的课程培养体系如下表2所示。

一方面,管理会计属于管理型工作。管理工作的开展,需要管理人员具备较高的综合素质。首先,管理人员需有一定的领导力,具备基本的管理学知识,以便有效率、有目的地管理所在的部门或者整个公司。其次,随着计算机在工作中的全面普及,管理会计人员需懂得相关的信息技术,配备一定的计算机技能,如日常工作中ERP、Excel等财务与办公软件的应用。再者,为了能准确地为公司的经营发展做出决策,管理人員还必须有一定的经济学、法律基础以及统计分析技能。因此,结合管理会计人员职业发展所需要的各种基本能力,高校设置了管理学、计算机基础和ERP实训课程,在此基础上嵌入统计学、线性代数和概率论课程以加强数据处理和统计分析能力,同时以经济法、金融学等知识深化学生对经济活动的了解。

另一方面,管理会计与财务会计联系紧密,其工作的开展,也必须具备丰富的财务会计知识。管理会计人员需要对企业的财务报表和业务数据进行分析,然后结合对业务的判断,探究经营活动中存在的问题和风险,从而形成分析报告,为业务部门动态经营管理及战略决策提供建议。因此,高校配备了财务会计基础、中级财务会计、财务报告和税收等课程,帮助学生培养财务分析能力。

三、结论

自“十三五”规划纲要公布以来,管理会计建设的重要性在增强,然而,管理会计岗位的缺口逐渐增大,在职培训显然满足不了社会对管理会计人才的时代需求。在这样严峻的形势下,高校承担着培养人才的主要重任。高校应紧密结合管理会计人员所需的各种能力,配备相关联的一系列课程,以满足社会发展对管理会计人才的多层次需求。

主要参考文献:

[1]财政部会计司.财政部关于全面推进管理会计体系建设的指导意见系列解读之四[EB/OL].

[2]财政部会计司.全面实施会计行业人才规划,不断提高会计人员素质——《会计改革与发展“十二五”规划纲要》解读之四.

[3]朱莲美,丁日佳.“管理型”会计专业本科人才培养课程体系设置.财会通讯综合.2010(5).

[4]赵鸣骥.服务改革发展,积极主动作为共同描绘会计事业宏伟蓝图,2016.

[5]贺颖奇.国际管理会计最新发展及管理会计人才培养模式研究,财政部国家会计学院骨干教师赴英管理会计培训团.财政研究,2014-12-05.

[6]佟成生,许素兰,李扣庆,梁淑屏.中国企业管理会计人才培养模式研究——基于中国企业财务人员的调查问卷分析[J],会计研究,2014(09).

[7]Ahadiat, N. In Search of Practice-Based Topics for Management Accounting Education[J]. Management Accounting Quarterly 2008 (4):42-54.

[8]Clinton, B Douglas; White, Larry R. The Role of the Management Accountant: 2003-2012. Management Accounting Quarterly14.1 (Fall 2012)

[9]谭菲.基于典型工作任务的高职课程体系建设.中国成人教育.2015-12-15.

[10]汪双飞.基于典型工作任务的高职商务英语课程设置研究.职业技术教育.2009-07-10.

[11]冯晓英,路广欣.能力为本的专业培养方案暨课程体系开发模式分析.现代远程教育研究,2013-07-25.

猜你喜欢

体育时空(2016年9期)2016-11-10

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

考试周刊(2016年77期)2016-10-09

大学教育(2016年9期)2016-10-09

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08