3D打印产业掘金正当时

2017-04-23 11:32丁雪

新材料产业 2017年1期

丁雪

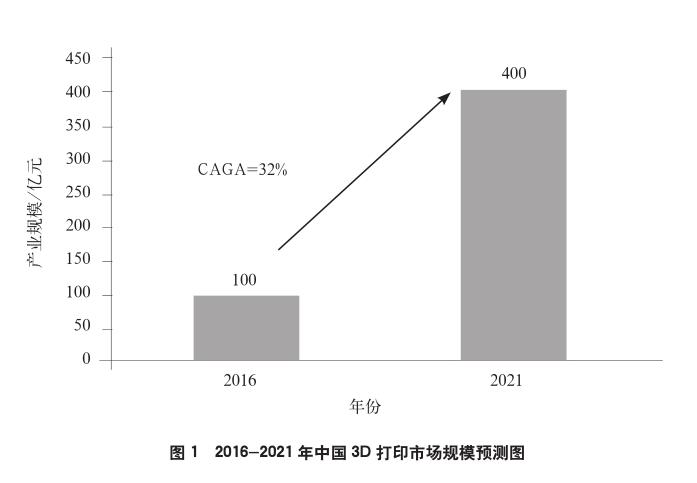

工业和信息化部此前印发的《国家增材制造产业发展推进计划(2015-2016年)》(以下简称“《计划》”),已将3D打印提升到国家战略层面。《计划》提出到2016年,初步建立较为完善的增材制造产业体系,整体技术水平保持与国际同步。2012年,中国3D打印市场规模为10亿元,2014年市场规模达到50亿元,《计划》重点提出至2017年要培育5~10家年产值超过5亿元、具有较强研发和应用能力的3D打印企业,并支持3D打印企业境内外上市。初步预计,2016年我国3D打印市場规模可达到100亿元,2021年达到400亿元左右,年复合增长率约为32%(如图1所示)。

3D打印产业链涉及诸多环节,包括3D打印机设备制造商、3D模型软件供应商、3D打印机服务商和3D打印材料的供应商。因此围绕3D打印的产业链会产生很多机会。在3D打印产业链里,除了出现大品牌的生产厂商外,也有可能出现基于3D打印提供服务的巨头。

3D打印逐步迈入产业化,“增”“减”制造长期共存

3D打印采用增材制造技术,是对以“减材制造”、“等材制造”为基础的传统制造业的创新与挑战,但并不是非此即彼的关系,而是并存互补的关系。

从历史看,传统制造业经过了几千年的积累和发展,技术、工艺、材料等已经非常成熟,目前,3D打印产业主要成形技术主要包括立体光刻(DFM)、立体光固成型(SLA)、PVC塑料烫印复膜、熔融挤出成型(FDM)、三维喷绘打印、数字光处理。自从20世纪80年代中期SLA成型技术发展以来到90年代后期,出现了十几种不同的快速成型技术,除前述几种外,典型的还有3DP、SDM、SGC等。其中,SLA、LOM、SLS和FDM四种技术,仍然是3D打印技术的主流。

而3D打印则是一个新生事物,只有30多年的发展历程,在速度、精度、强度等方面还有诸多限制。从现状看,当前3D打印市场份额十分有限,专业咨询机构Wohlers Associates发布的数据显示,2015年全球3D打印市场规模为51.65亿美元,至2020年将达到212亿美元,而这与数十万亿美元的制造业市场相比,还微乎其微。

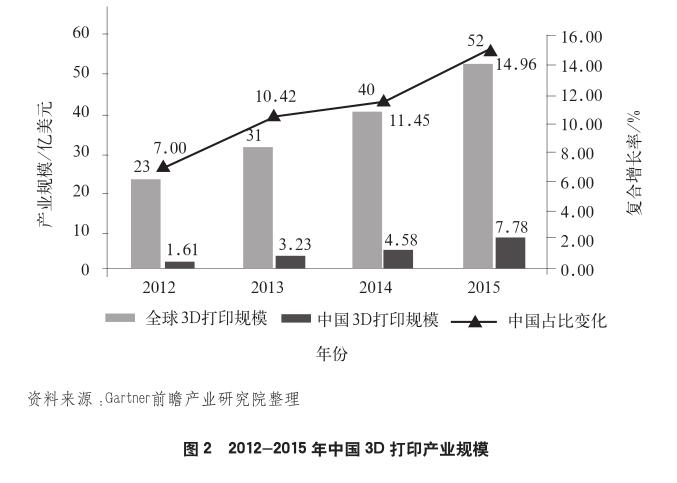

目前,国内的3D打印行业主要集中在家电及电子消费品、模具检测、医疗及牙科正畸、文化创意及文物修复、汽车及其他交通工具、航空航天等领域。2012年,中国3D打印机市场规模达到1.61亿美元,至2015年,中国3D打印市场规模达到7.78亿美元,复合增长率为69%(如图2所示)。

相比传统制造,3D打印研发周期更短、用料更省,在小批量、个性化定制等方面优势明显,但在大规模生产方面存在着许多不足之处。增材制造虽然不能完全替代减材制造、等材制造,但作为传统制造技术的有益补充,3D打印将极大地推动制造业的转型升级。

近几年,桌面3D打印机“叫好又叫座”,销量呈现大幅增长,而工业级3D打印机则略显惨淡。根据大数据公司CONTEXT的数据,2015年全球桌面3D打印机销量增长了33%,工业级3D打印机则下降了9%;2016年上半年全球桌面3D打印机同比增加15%,工业级3D打印机却减少15%。桌面3D打印机门槛低、设计简单,是企业进军3D打印领域的较好入口。

但经过多年的发展,桌面级市场竞争已近“白热化”,加之利润小、精度低、实用性不佳,天花板效应明显。而工业级市场契合了智能制造的理念,可广泛运用于汽车、航空航天、机械工业、医疗等市场需求大、发展潜力大的领域,随着技术的逐渐成熟和成本的不断降低,将会爆发出难以想象的巨大能量。2015年底,全球3D打印巨头3D Systems公司宣布停产消费级桌面3D打印机,转向更赚钱的专业级和工业级市场;2016年初,国内3D打印技术大咖西通电子在珠海宣布全面进军工业级3D打印领域。而金属3D打印被称为“3D打印王冠上的明珠”,是门槛最高、前景最好、最前沿的技术之一。同样来自CONTEXT发布的数据,2015年全球金属3D打印机销量增长了35%,2016年上半年同比增长17%,可以说是工业级3D打印领域逆势上涨的一朵“奇葩”。

在汽车制造、航空航天等高精尖领域,有些零部件形状复杂、价格昂贵,传统铸造锻造工艺生产不出来或损耗较大,而金属3D打印则能快速制造出满足要求、质量较轻的产品。2015年11月,奥迪公司使用金属3D打印技术按照1∶2的比例制造出了Auto Union(奥迪前身)在1936年推出的C版赛车的所有金属部件;2016年9月,GE斥资14亿美元收购了瑞典Arcam公司和德国SLM Solutions集团2大金属3D打印巨头,加快布局3D打印航空发动机零部件业务。此外,医疗器械、核电、造船等领域对金属3D打印的需求也十分旺盛,应用端市场正逐渐打开。

材料瓶颈待攻克,“质”“量”趋升“价”需降

近几年来,3D打印行业的发展可谓是如火如荼,但在发展过程中,其限制因素也逐渐暴露——3D打印材料。3D打印材料是3D打印技术发展不可或缺的物质基础,也是当前制约3D打印产业化的关键因素。近年来,随着3D打印需求的增加,3D打印材料种类得到了迅速拓展,主要包括高分子材料、金属材料、无机非金属材料等3大类。但与传统材料相比,3D打印材料种类依然偏少。以金属3D打印为例,可用材料仅有不锈钢、钛合金、铝合金等为数不多的几种。

另外,3D打印对材料的形态也有着严格的要求,一般为粉末状、丝状、液体状等,相比普通材料价格比较昂贵,根本无法满足个人与工业化生产的需要。足够多“买得起”的材料才能为技术的发展提供足够多的选择空间、为应用的扩展提供足够多的想象空间。未来,3D打印材料将成为研究开发的焦点、资本涌入的风口,材料种类、形态将得到进一步拓展,价格下降可期,精度、强度、稳定性、安全性也更加有保障。

回顾2016年,随着科学技术的发展,又有一大波3D打印材料加入了这一阵营之中。美国3D打印机制造商TypeAMachines与3D打印线材开发商Polymaker就共同推出了一系列全新的3D打印线材——ProMatte,该线材打印出来的模型不需要进行任何后期处理,比标准的PLA线材轻30%;3D打印机制造商MarkForged为第2代桌面级复合材料3D打印机MarkTwo推出了一款专用的增强型玻璃纤维线材HSHT,其耐热形变温度高达140℃;2016年还诞生了全球首款PVC 3D打印线材——3D Vinyl,由澳大利亚Chemson集团的下属公司ChemsonPacific历时2年研发而成,3D Vinyl拥有全部PVC的优点,包括较强的紫外线耐受力、抗溶解能力、气候适应力、较高的硬度、流动性、热稳定性;德国工业级3D打印机生产商Keyence研发出了真正的硅胶3D打印材料,这种硅胶打印材料的用途非常广泛,不仅可以打印密封圈、O型圈,还可以用于打印柔软夹具,保护敏感电子元件。

3D打印材料在某种程度上决定着3D打印产业是否能得到广泛应用。相信在不久的将来,3D打印材料队伍还会日益壮大,3D打印终有一天将摆脱“无米可炊”的尴尬之境。

各地政策扶持,资本市场竞相追捧

我国3D打印的研究起步于20世纪90年代,发端于高校,如今已形成清华大学颜永年团队、北京航空航天大学王华明团队、西安交通大学卢秉恒团队、华中科技大学史玉升研究团队和西北工业大学黄卫东团队等骨干科研力量。2016年10月又成立了中国增材制造产业联盟,国家增材制造创新中心建设方案也通过了专家论证。随着我国科技体制机制改革的不断推进,走产学研协同之路,形成长效合作机制,成为我国推进3D打印产业化的现实选择。国内已有杭州、南京、青岛、佛山、珠海、温州、宁波、苏州、深圳、广州、威海、北京等城市通过建设3D打印创新服务中心來推进工业转型升级。目前全国共有2 000余个县市,如每个县市都建设一个3D打印创新服务中心,服务于当地工业企业和创客创业者,每个3D打印创新服务中心需投入几千万元,那么单纯线下3D打印创新服务中心建设会有近千亿的市场。

3D打印在我国既受到政府层面的大力支持,也受到资本市场的追捧,目前在资本市场已经形成了包括银禧科技、光韵达、华中数控、中航重机等在内的3D打印概念股。核心基础专利到期、工业级市场应用逐渐增多、个人级市场快速普及,3大有利因素驱动市场快速增长。相信在不久的未来,我国3D打印将朝着速度更快、精度更高、性能更优、质量更可靠的方向发展,成为一股强大的经济力量。

猜你喜欢

科学与财富(2019年7期)2019-10-21

科学导报·科学工程与电力(2019年3期)2019-10-20

通信产业报(2018年27期)2018-11-25

中国信息化周报(2017年49期)2018-01-20

党的生活(黑龙江)(2017年10期)2017-11-09

商业评论(2017年10期)2017-10-13

中小企业管理与科技·上旬刊(2017年5期)2017-05-23

有色金属材料与工程(2016年5期)2017-03-20

考试周刊(2016年82期)2016-11-01

电脑爱好者(2016年16期)2016-08-30