财政政策促进科技创新的实证研究

2017-04-22 07:18:48魏伟

临沂大学学报 2017年2期

魏伟

(中南财经政法大学财政税务学院,湖北武汉 430073)

财政政策促进科技创新的实证研究

魏伟

(中南财经政法大学财政税务学院,湖北武汉 430073)

采用2009-2014年面板数据,构建回归模型,引入相关指标作为解释变量,就我国财政政策对科技创新的影响进行分析。结果显示,财政政策对科技创新活动产生了积极效果,但是还有进一步提升的空间。

财政政策;科技创新;经济增长

当前,我国正在进行供给侧结构性改革,培养新的经济增长极。在此背景下,发展科技创新能力,建设完善的科技创新体系作为一国经济持续健康发展的强劲动力与综合国力提升的内在支撑,对优化供给结构、促进经济转型升级、实现供给侧改革目标具有重大实践价值。由于技术外部性及其公共品性质,且创新活动不确定性大、回报周期长,企业进行自主创新的动力往往不足,存在“市场失灵”,因此要纠正这种外部性,政府需采取相关政策促进科技创新活动。支持政策中最为普遍的是政府对研发活动的补贴激励及税收优惠。由于技术外部性带来的企业研发投入不足,类似于研发补贴的公共支出可以使创新的社会边际收益等于社会边际成本,从而得到最优的社会创新投入,税收优惠的应用范围更广泛。

虽然财政政策能够促进科技创新活动,但是促进的效果却存在差别。李苗苗等(2014)对战略新兴产业创新的财政支持进行研究,指出财政政策对于企业研发投入和创新产出的影响具有非线性关系,只有财政政策位于某一区间内时,才会促进企业研发投入与创新产出,而位于这一区间之外没有促进作用。而财政支持研发活动能否达到预期效果受多种因素的影响。吴剑峰(2014)研究表明在高新技术产业,政府研发补贴与企业研发绩效之间不存在显著关系,且这一关系受公司股权与控制权的影响,即研发补贴对企业创新促进作用受公司治理的影响。唐书林等(2016)指出由于财政资金有限,在发放创新补贴时要有所选择,但事实上部分资金流向了产能过剩行业,甚至企业为了获取创新补贴资金进行不必要的创新,从而降低了创新成功率,加上政治因素,形成创新资金获取与创新效率较低的恶性循环。出于主动或被动原因,政府在选择企业时,可能存在“粉饰企业业绩”的现象,造成财政补贴资金效率低下。

相对于财政补贴,税收减免对于创新投入的激励作用更为显著。储德银等(2016)以新兴战略产业为分析对象,从激励方式、激励效果、激励成本、公平性等方面比较了政府实施财政补贴与税收优惠对于企业创新激励效果的差异及两种财政政策对于创新的激励机制,指出两者在上述方面的异同。税收优惠对创新活动的影响也受制度、市场环境、企业性质等因素的影响。李维安等(2016)认为政府税收优惠分担了企业进行创新活动的部分风险,他们对2009-2013年上市民营高新技术企业的研究也肯定了企业税收优惠对企业创新投入和创新绩效的促进作用,同时也指出这一促进作用受企业所处制度环境的差异而不同。

本文考察财政政策对我国科技创新活动作用机制及实证检验,以期为促进我国科技创新活动提供参考。

1.技术创新能力与财政政策的实证分析

1.1 技术创新能力的测度指标:全要素生产率

科技进步对经济、社会发展的促进作用显而易见。R.M.Solow从生产函数入手,分离出索洛剩余,用技术进步来解释所有不是源于要素投入改变的生产率变化,通常被称之为全要素生产率。

1.1.1 全要素生产率公式推导

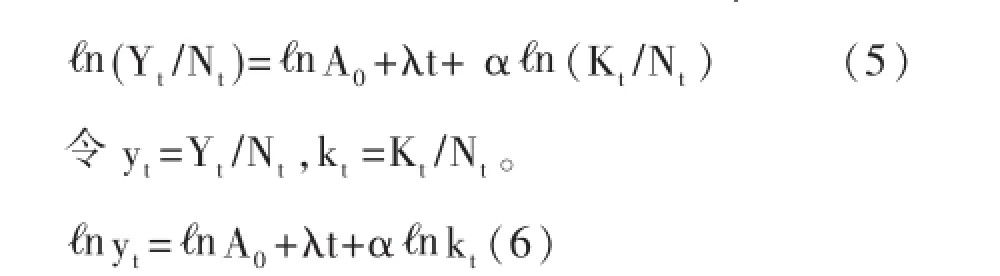

全要素生产率(TFP)是用技术进步来解释所有不是源于要素投入原因的生产率变化,可作为技术创新能力的评价指标。全要素生产率的测算方法主要有索洛剩余法、代数指数法、隐形变量法和潜在产出法。从测算实际来看,索洛剩余法仍是最基本和使用范围最广泛的全要素生产率的测算方法,因此本文通过Cobb-Douglas生产函数采用索洛剩余法来测算:

其中Yit、Kit和Lit分别为i地区t期产出量、资本存量投入和劳动力投入,Ait为i地区第t期技术进步,也叫全要素生产率,αi和βi为i地区资本和劳动对产出的弹性系数。

因为At(TFPt)各年不一样,给α,β的估计带来了困难,所以我们假设:

代入(1)中可得:

取对数:

此处假设规模报酬不变,所以α+β=1,(4)式变为:

所以yit、kit的经济学意义分别是人均产出量和人均资本存量。通过引入不同地区的数据,利用回归模型测算出α,就可以算出各地区各年的全要素生产率,即技术进步率。

1.1.2 中国全要素生产率的测算:2009-2014

1.1.2.1 模型选择

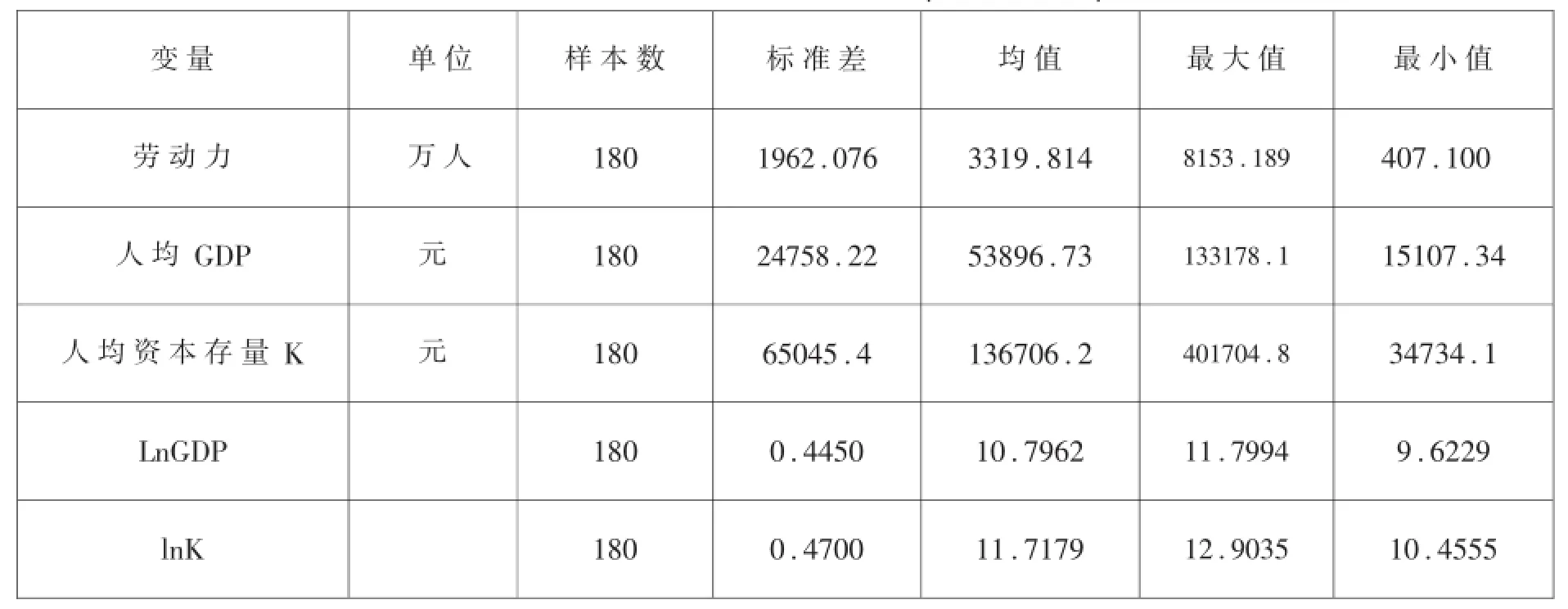

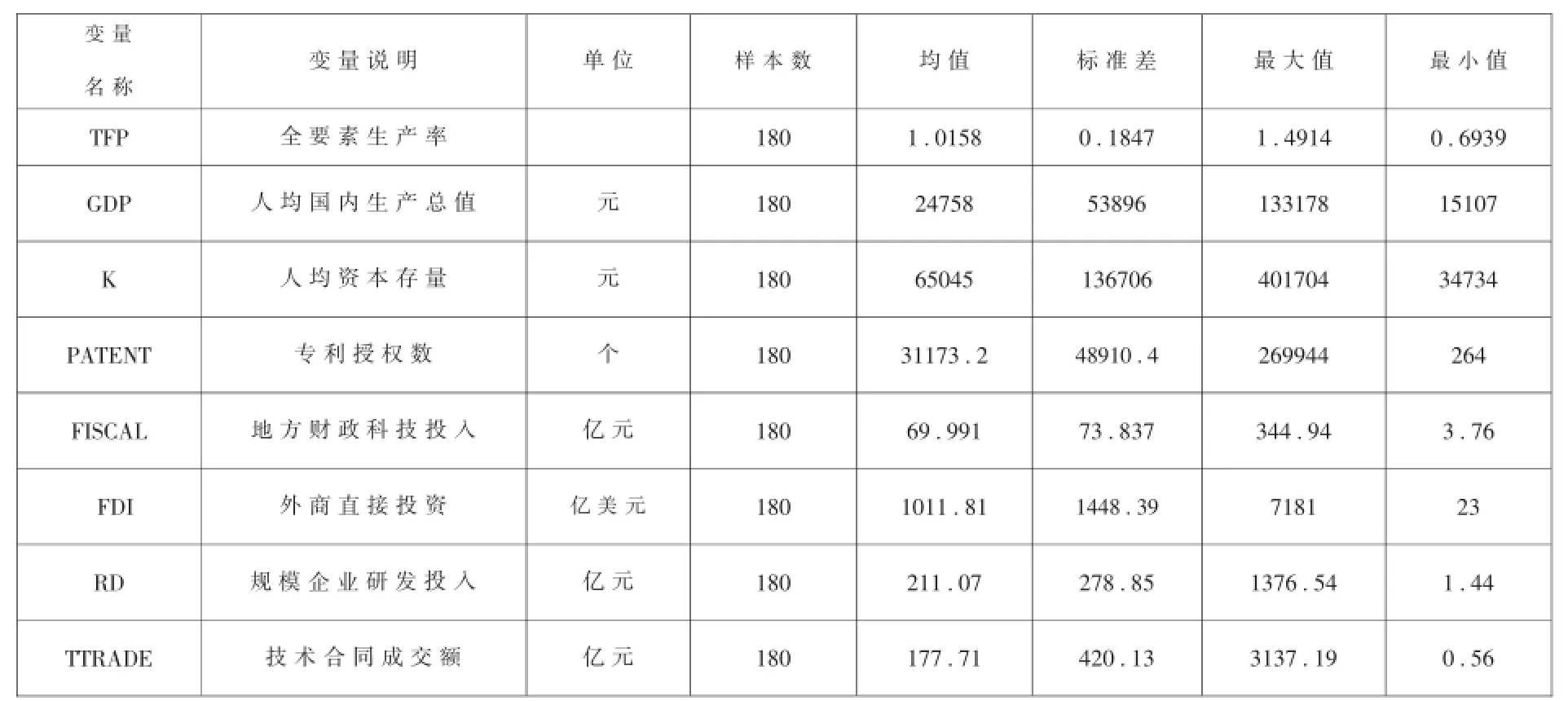

本文使用索洛剩余法测算我国全要素生产率,采用公式(6)测算我国2009-2014年间除西藏外的30个省级区域的全要素生产率。其中,和分别用第t年i地区人均生产总值和人均资本存量来表示。资本存量根据永续盘存法计算,借鉴张军等(2004)的研究成果,取整后资产折旧率定为10%,并将其估算序列延展到2014年;劳动力人数采用各年年初与各年年末就业人数的算术平均数。由于同时涉及横截面数据和时间序列数据,故此处采用面板数据模型。本文选取的主要变量及统计性描述见表1。

表1 模型变量基本统计描述(2009-2014)

面板数据模型包括固定效应模型和随机效应模型,由于研究总体包含了所有个体成员,并通过Hausman检验,得到P值为0.0381,故在5%的显著性水平上拒绝随机模型的原假设,选择固定效应模型。另外,对单位劳动产出、单位劳动资本存量时间序列进行单位根检验,发现它们均为一阶单整,可以进行面板回归分析。

1.1.2.2 参数估计

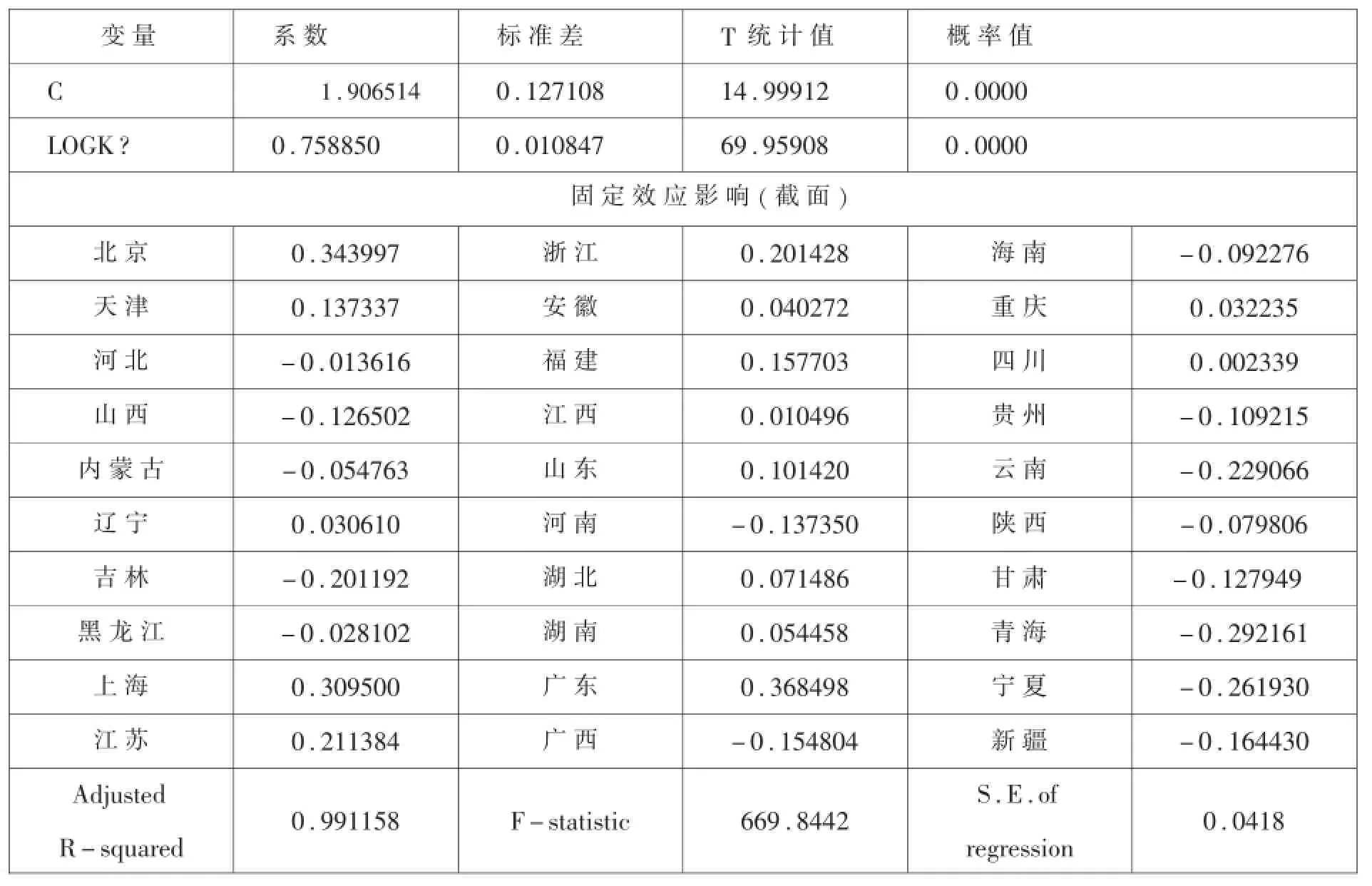

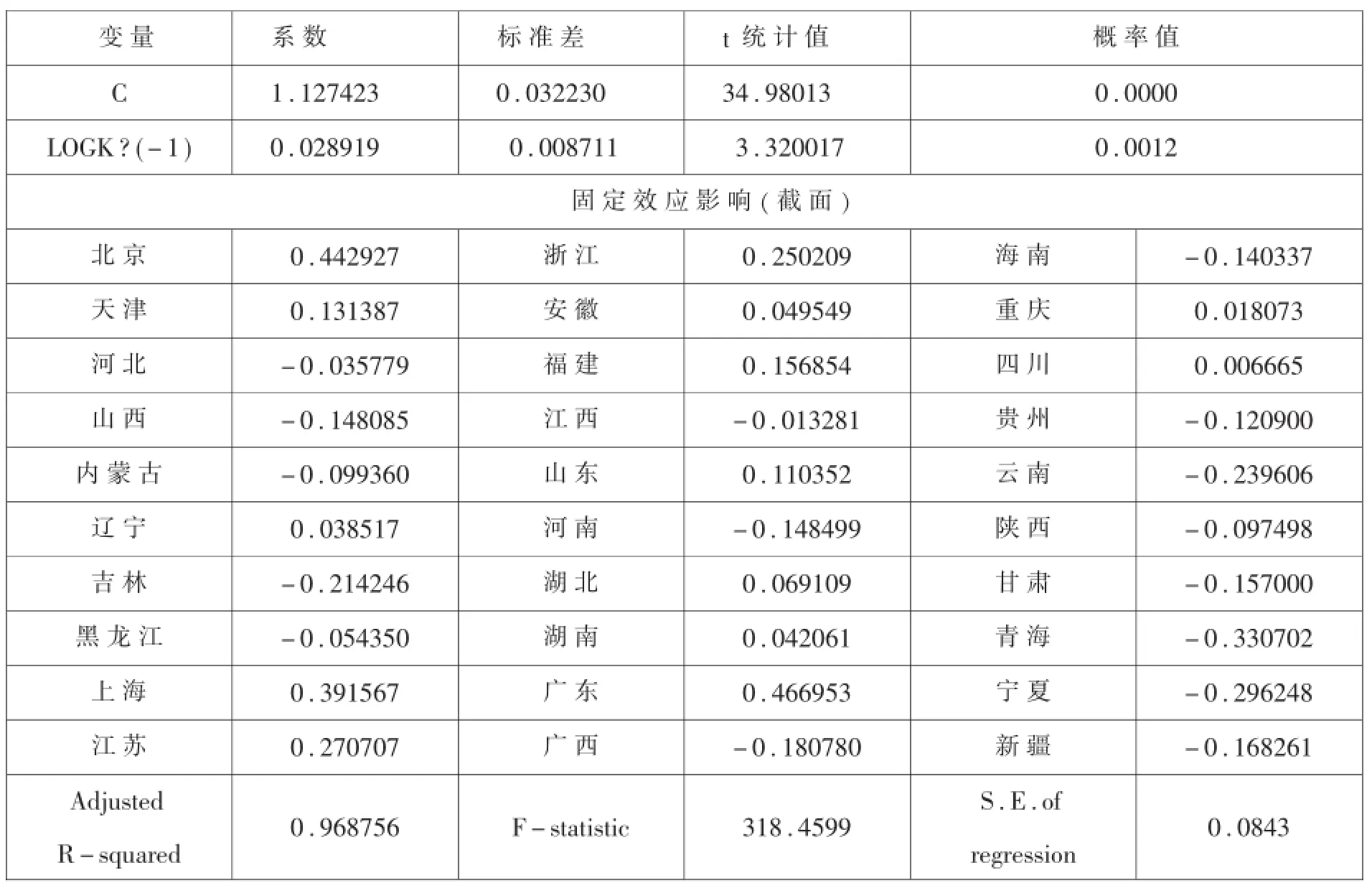

以中国省级面板数据为基础,考虑不同地区科技创新能力差异,建立了因变量LNGDP和自变量LNK之间的变截距固定效应模型并进行回归分析。结果如表2所示。

表2 固定效应面板数据模型估计结果

1.1.2.3 回归结果

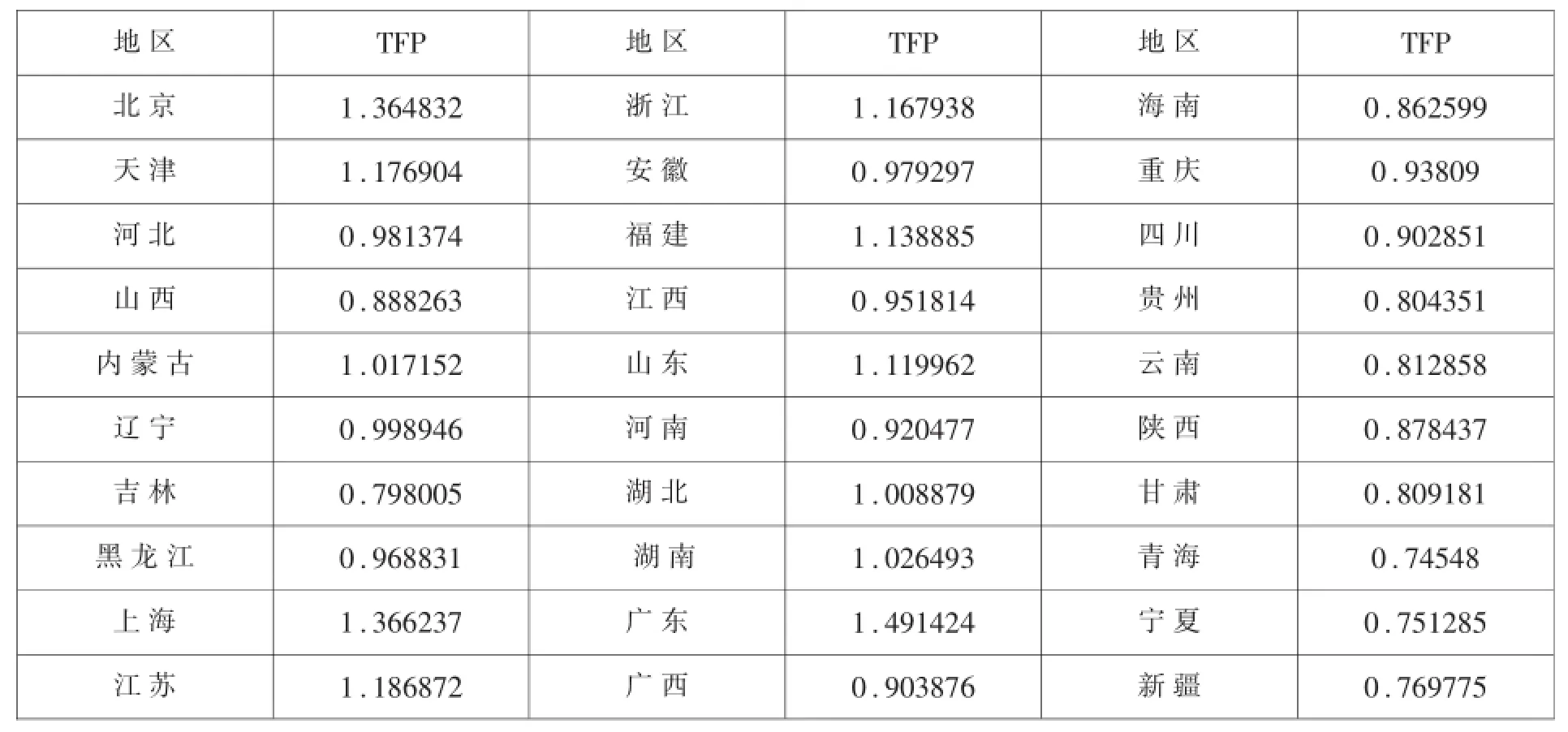

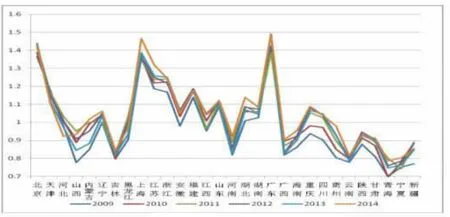

根据上述估计结果,可得到各省份在2009-2014年期间的TFP数值,表3和图1分别报告了各省份的TFP平均值和分年度数值。

表3 中国30个省份2009-2014年平均TFP

图1 中国各省份2009-2014年实际TFP

可以看出,2009-2014年间,中国TFP呈现总体上升趋势,30个省份的平均值从2009年的0.9674提高到2014年的1.0464。这与中国改革开放进入新阶段,特别是2001年加入世界贸易组织后,不断深化加强与国际经济联系密切相关。由于经济技术全球化,中国大量引进国外先进技术成果,这种外生的国外技术外溢极大地促进了中国TFP的提高。同时,在经济“提质换档”新常态下,国家提出“供给侧结构性改革”思路,更加注重科技创新对经济发展的推动作用,并通过财政金融等具体政策促进其加速发展,在政策的支持鼓励下,科技创新在经济发展中的贡献率越来越大。

分省份来考察,广东、上海、北京、江苏、浙江、福建等东部沿海省区在2014年TFP分别为1.49、1.47、1.42、1.32、1.24和1.18,属于TFP水平最高之区域,湖北、湖南、江西等中部地区省份其次,而西部省份的TFP水平较低,尤其是青海、宁夏等省份TFP远远低于全国平均水平。另外,由于工业型城市转型较为滞后,东北地区尤其是吉林省的TFP也整体较低。总体来看,地区之间技术创新在经济发展的贡献率存在很大的差异。

2.科技投入与技术创新相关性检验:模型设定与推导

与市场失灵相似,对技术创新的财政支持也会存在政府失灵,尤其是在经费分配及使用过程中的“逆向选择”和“道德风险”,降低了公共资金的配置效率。因此,有必要通过实证分析来检验财政科技投入对技术创新的影响程度。前文已经估算出2009-2014年的全要素生产率(科技进步),这里再选取我国政府科技投入等数据,估算我国政府科技投入对全要素生产率(科技进步)的贡献。

2.1 变量选择

2.1.1 被解释变量与解释变量

以前文计算的分省份全要素生产率(TFP)为被解释变量。同时,为考察回归结果的稳健性,选择三项专利授权量(Patent)作为被解释变量的替代指标。另外,根据本文研究目的与对象,以地方财政科技投入(Fiscal)作为解释变量。

2.1.1.1 财政科技拨款

财政科技拨款是国家对科技进步需求重视程度的一个重要考察指标,同时它又是一个综合指标。作为发展中国家,我国对于科技创新的需求更为迫切,推进工业化进程必须依靠政府,政府要积极作为,通过增加财政拨款以促进社会对于技术创新活动的重视。

2.1.1.2 三项专利授权量(Patent)

三项专利分别指发明专利、实用新型专利和外观设计专利。三项专利特别是发明专利的数量和质量在很大程度上反映了区域和企业技术创新能力的高低,只有拥有更多的专利,才能真正形成知识产权优势,确立我国创新型国家的地位。

2.1.2 控制变量

为控制其它因素影响,本文以规模以上企业R&D投入(RD)、外商直接投资(FDI)和技术合同成交额(Ttrade)作为控制变量。

2.1.2.1 R&D经费

R&D经费指标是国际上通行的评价技术进步和创新强度的指标,是促进技术进步的物质基础。文中将其作为首个控制变量。R&D经费有投入规模和投入强度两个衡量维度,投入规模基本能够代表高新技术发展实力。投入结构主要有不同来源和不同用途的资金结构等,结合研究目的及简便性,此处选取我国R&D经费投入总规模作为影响因子。

2.1.2.2 FDI

国家间的经济交往会带来技术的扩散,FDI的技术溢出效应是作为中国促进技术进步的重要原因。

2.1.2.3 技术合同成交金额

提高社会生产力要以实现技术创新为先导。从微观来看,创新主体能够从技术研发中获得巨大的经济利益,因此技术合同成交金额从理论上讲可以激励技术创新主体的创新活动。技术交易是科技成果转化的重要衡量指标,技术合同成交金额能够反映技术市场活跃程度。

2.2 模型设定

此处研究对象为2009-2014年期间中国大陆除西藏外的其它30个省级地区,共180个观测值。通过Hausman检验,选择固定效应面板数据模型。同时,为了消除数据的波动性,本文采取多元对数回归模型进行分析。考虑到财政科技投入对自主创新影响的滞后性,因此将财政科技投入的一期滞后变量作为自变量。根据前述分析,得到如下回归方程:

上式中,Yit是被解释变量,表示科技创新能力,可用全要素生产率表示;FISCAL是解释变量,表示财政科技投入。Control为影响技术创新的控制变量,包括企业R&D投入(RD)、外商直接投资(FDI)和技术合同成交额(TTRADE);系数α、β和γ分别表示不同省份创新能力的截距项、创新能力对于财政科技投入的弹性、创新能力对于控制变量的弹性。ε为随机误差项。数据来源于历年《中国统计年鉴》《中国科技统计年鉴》等资料。

2.3 实证结果及检验

2.3.1 描述性统计

在回归分析前,首先需要对各变量序列进行平稳性检验,结果表明在5%显著性水平下,各变量取自然对数后一阶差分后平稳。其次进行协整检验,根据Johansen协整检验结果,变量间存在协整关系,因此可以进行后续实证分析。表4报告了相关变量的描述性统计结果。

表4 模型变量说明与基本统计描述(2009-2014)

2.3.2 面板数据回归结果

表5报告了式(7)在没有控制变量下的估计结果。从中可以看出:全要素生产率与地方财政科技投入存在显著的正相关关系。地方财政科技投入每增加1%,则下一期的TFP会增加0.029;各省的截距有所不同,表明各地科技产出的基础水平存在较大差异。整体上看,中国经济发达省份,财政科技效率较高,截距值大于0,而经济较落后的省份,科技发展水平也较落后,截距值小于0。

地方财政科技投入对TFP虽然产生了一定促进作用,但影响系数值较低,表明政府财政科技投入对技术创新未能发挥出预期的促进效果,可能由以下因素导致:财政支持对象存在信息不对称。由于信息“搜寻成本”较高,政府并不清楚创新主体真实的技术创新需求和发展潜力,导致选择资助对象时缺乏合理性;财政投入整体效率不高,由于财政资金的无偿性,而且整体上缺乏对支出结果的绩效评估,使得经费支出结构缺乏合理性,资金使用存在低效率现象,例如单位人浮于事,设备不能很好利用、更新频繁等;可能存在政府寻租现象。政府一旦缺乏有效监督机制,容易被利益集团所俘获,使得财政科技资金分配效率低下;预算管理体制不健全,由于采用“基数法”,固化了财政科技支出结构、供给范围和利益分配格局,使得原来不合理的支出结构得以延续。

表5 财政科技投入对地区TFP作用模型的估计结果

2.3.3 稳健性检验

为检验估计结果的可靠性,本文同时通过加入控制变量来进行稳健性分析,检验回归结果是否随变量指标的调整而改变。

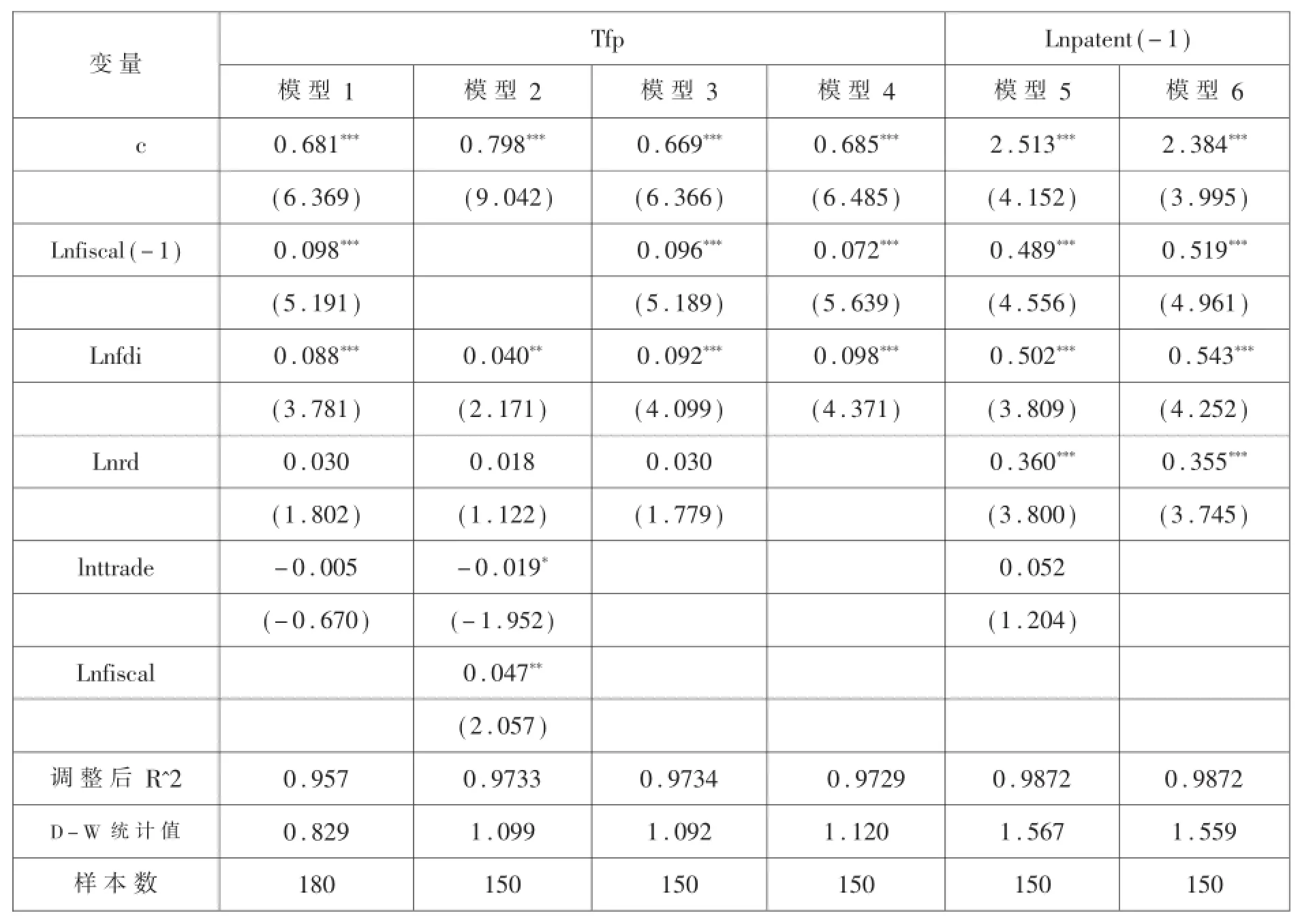

在稳健性分析中,首先,在解释变量中加入控制变量,除了滞后一期的财政科技投入外,选取“企业R&D费用”“外商直接投资”和“技术合同成交额”来度量对地方创新程度的影响,回归结果见表6的模型1。此时,财政科技投入、外商直接投资对以TFP为代表指标的技术创新能力产生了正向影响,但企业研发投入和技术合同成交额两个控制指标对TFP的影响不显著;在模型2中,将模型1中解释变量滞后一期的财政科技投入换为当前值,其他变量不变,此外,由于模型1和模型2中有两个控制变量的回归结果不显著,通过逐步回归分析法,依次将“技术合同成交额”和“企业R&D费用”剔除,并分别得到模型3和模型4,并在模型4中使各变量显著。通过比较模型1-4发现,所有变量的符号均没有发生变化。

表6 稳健性检验

其次,对被解释变量进行指标变更。专利申请数量是衡量一个地区科技产出水平和创新能力的重要指标,因此,本文选取“三项专利授权量”代替“全要素生产率”来衡量一个地区的技术创新水平。考虑到专利从研发投入到专利授权的周期,本文用滞后1期的“三项专利授权量”指标,具体回归结果见模型5和模型6。结果显示,除回归结果不显著的控制变量lnttrade之外,模型5和模型6其他主要变量的符号和显著性均与模型1-4保持一致,表明回归结果稳健。而且通过判定系数可知方程总体性能良好。

基于模型4对回归结果可知:第一,滞后一期财政科技投入Lnfiscal(-1)的系数为0.072,并在1%水平上显著。财政科技投入每上升1个百分点,TFP相应提高0.072,说明财政科技投入刺激了地区技术创新能力的提高。第二,外商直接投资FDI的系数为0.098,且在1%水平上显著。这对前面理论作了验证,即FDI的技术溢出效应是技术从发达国家转移到发展中国家的主要形式之一,对于中国这样的技术赶超型国家更是如此。

3.结论

从上述分析结果可以看出,财政政策确实对科技创新产生了影响。财政科技投资或税收优惠降低了企业科技创新成本,激励了科技创新活动。另一方面,由于存在“信息不对称”“逆向选择”和“道德风险”等问题,财政政策对于科技创新活动的效果并没有理论中分析的那样明显,政府应制定相关制度予以改进,保证财政政策支持科技创新活动达到预期目标。

[1]李苗苗,肖洪钧,傅吉新.财政政策、企业R&D投入与技术创新能力——基于战略性新兴产业上市公司的实证研究[J].管理评论,2014,(08).

[2]吴剑峰,杨震宁.政府补贴、两权分离与企业技术创新[J].科研管理,2014,(12).

[3]唐书林,肖振红,苑婧婷.上市公司自主创新的国家激励扭曲之困——是政府补贴还是税收递延?[J].科学学研究,2016,(05).

[4]储德银,杨姗,宋根苗.财政补贴、税收优惠与战略性新兴产业创新投入[J].财贸研究,2016(05).

[5]李维安,李浩波,李慧聪.创新激励还是税盾?——高新技术企业税收优惠研究[J].科研管理,2016,(11).

[6]刘穷志.激励自主创新:公共支出效应与最优规模[J].数量经济技术经济研究,2007,(03).

[7]杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界, 2015,(01).

[8]张同斌,高铁梅.财税政策激励、高新技术产业发展与产业结构调整[J].经济研究,2012,(05).

Research on Financial Policies’Promotion to Technological Innovation

WEI Wei

(School of Public Finance and Taxation,Zhongnan University of Economics and Law,Wuhan Hubei 430073,China)

On the basis of data from 2009 to 2014,this research constructs regression model,brings correspondent index to explain variables,and then analyzes the influence for technological innovation caused by Chinese financial policies.The results show that financial policies play a positive role to technological innovative practices,but there is a way to be much better.

financial policies;technological innovations;economy increases

F812.0

A

1009-6051(2017)02-0128-10

10.13950/j.cnki.jlu.2017.02.015

责任编辑:徐元绍

2017-03-12

魏伟(1979—),男,山东平度人,中南财经政法大学博士研究生。研究方向:财政理论与实践。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

当代水产(2020年4期)2020-06-16 03:23:30

产业经济评论(2019年4期)2019-09-10 07:41:32

近代史学刊(2018年2期)2018-11-16 09:19:42

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

中国市场(2016年45期)2016-05-17 05:15:26

山东青年(2016年2期)2016-02-28 14:25:36

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36