浅谈风险导向内部审计

2017-04-20 19:59祝令娥

教育教学论坛 2017年16期

祝令娥

摘要:近几年来,随着我国经济稳步发展,企事业单位内部审计工作内容涉及的知识越来越广和越来越多样化。内部审计机构如何充分发挥监督和服务职能,对企事业单位降低风险和长久稳定发展有着及其重要的作用。风险导向内部审计是以风险识别和评估为基点,能最大可能地降低隐性风险,为企事业单位稳定发展提供保驾护航的作用,是现代内部审计的发展趋势。

关键词:风险评估;风险导向内部审计

中图分类号:F239 文献标志码:A 文章编号:1674-9324(2017)16-0102-02

在被審计人员眼里,内部审计一直是“复核人员”或“吹毛求疵者”所从事的职业,它单调而乏味,工作业绩也无法像企业单位销售或事业单位主要业务部门等易量化,且有显著成效,一度被认为是不重要部门或辅助部门。但随着经济的发展,内部审计的重要性越来越大,其地位也得到提升,其理论和方法也不断得到更新和发展。

一、内部审计发展的三个阶段

1.账项基础审计。这是内部审计的起点,目前仍然是许多内部审计常规工作的审计模式,尤其是一些内部审计机构较小和审计人员力量不足的中小型企业实施的审计模式。中小型企业其资产、资本和生产经营规模较小,经营范围比较单一,内部控制不健全。账项基础审计模式有效,但关注点有限,在当今充满挑战的环境下,无法通观察觉单位内的风险隐患,不能充分发挥内部审计的作用。

2.制度基础审计。这种审计模式是更现代的内部审计部门所采取的,尤其是跨国公司、上市公司和大中型企事业单位,通常其资产、资本和经营规模较大,经济范围较广,具有较为健全的内部控制制度。制度基础审计模式是以检查内部控制制度的完善程度为基础,确定审计目标和方法,依据审计证据得出审计意见。本审计模式采取了科学统计抽样方法,减少审计工作量,提高审计质量,但是缺陷的地方在于审计人员会对内部控制制度过分依赖而忽视了其他环节产生的隐性负面风险。

3.风险导向审计。风险导向审计模式是基于制度基础审计,像鹰一样“视察”组织中各个部门的风险点,经过风险识别和评估,关注内控体系中风险最高的业务领域,从而最大可能地降低风险,整体性地保护组织减少出现负面影响,以确保组织收益最大化,并赢得管理层的支持。风险导向内部审计的本质是以组织收益最大化为中心,它从被审计业务活动的目标开始,发现阻碍这些目标实现的风险,然后评价降低风险的程序和流程是否有效。因此,从某种意义上说,风险导向审计是一种自然的演进,是制度基础审计的进一步发展。

二、如何实施风险导向内部审计

风险导向内部审计既然是现代审计发展的未来趋势,那么如何实施呢?本文从理论上分析了实施风险导向内部审计的程序与流程。

风险导向内部审计显著的一个特点是将被审计单位置于一个大的经济环境中,运用整体观察来判断负面影响因素,从企事业所处的外在环境、条件到经营方式理念等内外全方面来分析评估风险,根据风险优先级来确定审计计划和方案,从而最优化审计资源分配,最大可能地从整体发现影响组织发展和收益的风险点,提供合理审计建议,规避风险,提高收益。

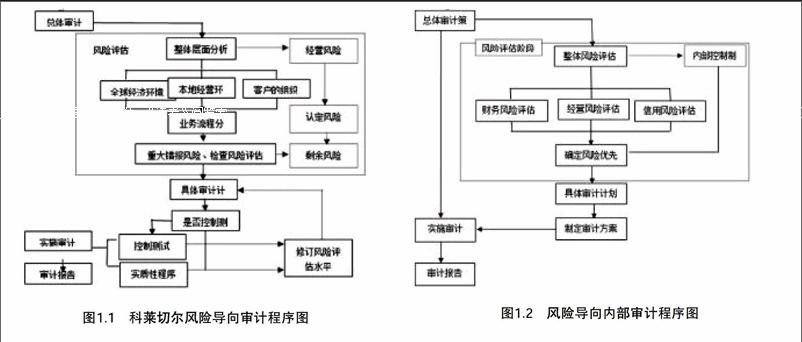

下面是根据美国科莱切尔(W.R.Knechel)的观点做出的风险导向审计程序图(图1.1)。

由科莱切尔风险导向审计程序图可知,他所研究的风险导向审计是以全球大的经济环境下进行风险评估,根据风险评估结果,制定审计计划,进行控制测试和实质性程序,实施审计,出具审计报告。随着时代和社会经济环境的迅速发展,我国企事业单位面临的风险种类越来越多,在经济大环境和竞争日益激烈的情况下,以风险导向为基点的内部审计尤为重要。根据内审特点,本文设计的风险导向内部审计简易流程图1.2如下:

根据风险导向内部审计流程图可知,风险导向内部审计是以内部控制制度为基础,进行各类单位内的风险评估,对照内部控制制度确定风险优先级,编制具体审计计划,制定审计方案,实施审计,出具审计报告。

从而可以看出,风险导向内部审计从提高风险管理、完善内部控制制度和节约审计资源等方面都有着非常大的推动作用,这样内部审计的工作地位也从账项基础审计上升到风险掌控管理层面这个高度,为领导管理层服务,为组织收益最大化服务。

虽然风险导向内部审计从理论上分析有这么多的优势,但是目前离全面实施风险导向内部审计还有一段距离,因为实施风险导向内部审计仍存在一些难点,比如内部审计机构设置的局限性;内部审计工作章程不够完善;内部审计人员缺少多元化知识结构和组织管理层的支持力度等,这都导致全面引进风险导向内部审计仍需努力,但不可否认的是风险导向内部审计是未来发展趋势,对企业的稳健发展具有非常重要和积极的意义。

参考文献:

[1]胡春元.风险导向审计[M].沈阳:东北财经大学出版社,2009.

[2]徐伟.试论风险导向审计及其在我国的应用[J].审计研究,2004,4(64).

[3]秦荣生.审计风险与风险导向审计[J].当代财经,2003,7(83).

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

商品与质量(2021年30期)2021-11-23

中学生数理化·七年级数学人教版(2021年10期)2021-11-22

环球市场(2021年27期)2021-01-16

当代陕西(2020年23期)2021-01-07

经济技术协作信息(2018年8期)2019-01-14

中国洗涤用品工业(2017年2期)2017-04-16

中国劳动关系学院学报(2016年1期)2016-09-26

中国火炬(2013年9期)2013-07-24