上市公司高送转公告的市场反应研究

2017-04-14 08:22:23

生产力研究 2017年1期

(西北大学 经济管理学院,陕西 西安 710127)

上市公司高送转公告的市场反应研究

赵佩芝

(西北大学 经济管理学院,陕西 西安 710127)

文章基于2011—2015年我国股票市场上市公司高送转公告的数据,运用事件研究法,对其进行不同层次的市场反应研究。通过对异常收益的计算和分析,我们发现:我国股票市场并未达到半强式有效;股票股利的市场反应为正;不论是在主板、中小板还是创业板,高送转公告均能带来显著的正的异常收益。除此之外,文章还发现了信息泄露现象在我国股市普遍存在。

高送转公告;事件研究法;市场反应;信息泄露

一、引言

作为公司三大经营决策之一的股利分红政策一直是国内外学者关注的焦点,相较于现金股利在国内遇冷,股票股利却极受上市公司的推崇。仅2015年沪深两市就有730个股利分配公告中包含股票股利,其中89.3%为总送转比大于五股的高送转股票股利。介于上市公司对大比例送转股的热衷,前些年根据市场习惯对高送转的界定如今已不再适用,每十股送转十股股票的情况已屡见不鲜。以上这些数据都充分说明我国的股票股利尤其是高送转正在上市公司间刮起一阵热潮。不仅在公司方面,高送转在投资者方面也深受偏好,预案一经宣布,绝大多数高送转股票均会出现短期内股价显著上涨。是否这些高送转公司真的发展势头良好,从而吸引大批资金涌入,还是这只是某些公司或投资者的短期套利行为?为了弄清高送转股票的实际市场表现,本文针对上市公司在股利政策预案公布日前后的股价波动进行研究,探索以高送转股票为主的股利分配政策在不同板块财富效应。

二、文献综述

目前,学术界对于上市公司的股利分配政策的研究主要集中在两个领域:一是前因研究,即探索影响股利分配政策的因素;二是后果研究,即考察股利分配政策的市场反应。根据所发放股利的不同,可以把股利分配政策分为三类,股票股利、现金股利和混合股利。股票股利,就是用公司股票作为股利分派给公司股东。现金股利,就是用现金作为股利回馈给公司股东。混合股利,就是股票股利和现金股利的结合,即股利中既有现金又有股票。严格来说,送股(Stock dividends)和股票分拆(Stock splits)是两个不同的政策,只有送股才属于股票股利,但是其结果都是总股数和股东手中的股票数的增加,所以国内学者在研究时一般将股票股利(送股)和股票转增统称为送转股,本文也沿用此种称呼。

Bhattacharya(1979)最早将信息经济学的信号传递理论用来解释上市公司送转股行为,信号传递理论认为公司的管理者和投资者之间存在信息不对称的现象,即对于公司的经营情况,内部管理者比外部投资者掌握更多的信息,所以内部管理者的行为通常被投资者看作是有关公司业绩的信号的传递。Mcnicholsand Dravid(1990)[1]随后系统的提出了“信号传递假说”,得出了管理者通过股票分拆和股票股利向外传递着公司的乐观信息的结论。所以根据信号传递理论,股票分拆和股票股利能带来短期内股价的显著异常收益,实证结果也大多支持这一结论。Grinblatt等(1984)[2]通过实证研究发现不论是公告日还是除权除息日,股票分拆和股票股利均能带来股价的正向波动。魏刚(1998)[3]运用事件研究法探索送红股与送现金对公司股价的影响,实证结果表明市场更欢迎送红股而不是送现金,并且支持了股利相关论,即股利分配政策对股价有较强影响。俞乔、程莹(2001)[4]通过1992—2000年9年间沪深股市所有的上市公司的分红事件作为样本,探究了股票股利、现金股利和混合股利对于股价和交易量的影响。实证结果表明,三种分红政策的公告日和公告日后一日的公告效应明显,现金股利带来负的异常收益,而股票股利和混合股利带来正的异常收益。陈珠明、史余森(2010)[5]研究高送转股票的财富效应。首先考察了预案公布日、股东大会公告日和除权除息日的高送转股票的市场效应,发现预案公布日的股价波动最显著。然后他们对比了高送转高现金股利样本和高送转无现金股利样本,发现股票股利才是引起股价波动的原因。陆正华等(2010)[6]通过考察股票收益率和交易量,发现创业板的高送转股利分配政策有着显著的信号传递作用。

以往的文献虽然结论基本一致,但是存在以下几点缺陷:(1)以往的研究中对于股票股利、现金股利和混合股利只是笼统的划分,并没有严格控制送转比率或派现比率,干扰因素太多而影响了结论的可信度;(2)研究对象大多只针对股市整体数据,而未探索不同板块股票股利的市场反应差异;(3)不少学者在研究过程中已经发现了我国股市存在信息泄露的问题,但是往往对其一笔带过,进行深入的实证研究的文章少之又少。本文将重点从这三个方面入手,首先严格控制送转比率和派现数,探索不同股利政策的实际市场反应。其次,对主板、中小板和创业板的公告效应进行对比分析,探索不同板块之间的市场反应差异。最后,通过内幕交易效应等指标,对股票市场内幕交易的存在与否进行深入研究。

三、理论分析与研究假设

要进行股利政策市场表现的探究,首先应考虑市场效率的情况。根据MM股利无关论,在市场有效的情况下,无论公司采取何种股利政策均对公司股价没有影响。同样市场有效假说(EMH)也认为,在市场有效的情况下,股票价格已经包含了一切公开、非公开的上市公司相关信息,投资者无法通过收集历史数据或利用某种分析模型来获得超额收益。但是不论是MM理论还是市场有效假说均建立在一个理想化的市场上,现实的情况是目前没有任何一个证券市场能够满足市场有效这一假设。根据市场的效率高低,可以将股票市场分为三类:强式有效、半强式有效和弱式有效。根据西方学者的研究,即便是成熟的西方证券市场也并没有满足市场有效的假说,甚至都没有达到半强式有效。而相较于西方证券市场,我国股票市场起步较晚,许多政策和机制都不完善,股价所包含的信息量较少,信息不对称的现象较为显著,故此我们提出假设1。

H1:我国股票市场总体上尚未达到半强式有效。

当市场不满足半强式有效假设的情况下,某些公开信息如股利分配公告就有可能对股价造成影响。根据信号传递理论,发放股票股利意味着公司留下较多资金,寓示着有好的投资项目和发展机会,从而向股东们传递公司未来前景较好的信号;发放现金股利意味着公司近期内没有值得投资的新项目,所以将多余的资金分配给股东,从而向股东们传递发展劲头不足的信号。对于公司股价来说,股票股利公告是利好消息,而现金股利公告是利空消息。我国学者的研究表明,比起公司股票的历史经验数据,投资者更看重新的信息,即股市的公告效应明显。据此我们提出假设2、假设3。

H2:高送转公告会对公司股价产生积极影响。

H3:高现金股利公告会对公司股价产生消极影响。

在对于中国股票市场的研究中,上市公司并购、重组等事件往往存在严重的内幕交易问题。然而在上市公司股利政策方面,也同样存在着信息泄露。按照有效市场理论,异常收益的产生应该是在信息公布之后,然而陈明珠等(2010)[5]、陆正华等(2010)[6]均发现公告公布之前就产生了市场异常波动。曾建新(2013)[7]通过计算2006—2010年的865个高送转样本的内幕交易效应和公告效应,发现高送转预案公布前的异常收益占整个事件期间累计异常收益的73.1%左右,说明股票市场内存在相当严重的信息泄露。因此我们提出假设4。

H4:公司股利分配在我国股票市场存在信息泄露。

四、样本选取与研究方法

(一)研究方法

事件研究法(Event study)是通过研究某一事件发生后公司股票价格或股票收益率的变化,来解释事件对公司价值的影响的研究方法。本文所研究的事件是上市公司的高送转预案公告和高现金分红预案公告,研究目的是考察不同股利政策公告的财富效应。

1.窗口时间的设定。对于事件日的选择,我们参照陈珠明的思路,选择预案公布日为事件日,以下简称公告日或事件日。因为预案公布日是股利分配信息最早公开的日期,所以对于新信息投资者的反应应该最剧烈,市场效应最明显。预案公布的当天用t=0来表示。选取预案公布的前5个交易日和后9个交易日为事件窗口,共15个交易日,表示为[-5,9]。选取预案公布的前90至前6个交易日为估计窗口,共85个交易日,表示为[-90,-6]。

2.异常收益的度量。我们使用超额收益率AARt和累计超额收益率CARt来度量市场对于公告的反应程度。第t日某股票i的超额收益率ARit等于当日其实际收益率Rit与理论收益率E[Rit|It]的差值。我们用市场调整模型来计算股票的理论收益率,计算公式为:。其中相应板块的市场收益率Rmt分别用上证指数、深证指数、中小板指数和创业板指数来计算。在事件窗口内,i股票的累计异常收益率。整个样本的平均累计异常收益率对于异常收益的检验,我们采用T检验法来考察异常收益是否为零。

(二)样本选取

本文选取在2011—2015年年报中包含高送转和高现金分红内容的上市公司股票为样本,研究高送转公告和高分红公告的市场效应。为了保证结果的准确性,我们将样本分为两组:高送转低派现样本和高分红无送转样本。对于高送转低派现股票,我们将其界定为:每十股送转股数不低于10股且派现少于3元的股票,下文简称高送转股票。对于高分红无送转股票,我们将其界定为:每十股税前分配现金股利金额不低于3元且无股票股利的股票,下文简称高分红股票。上市公司股利分配数据、股票市场交易数据和板块指数收益率数据均来自于国泰君安数据库。剔除数据不全和市场模型拟合度不够(可决系数R2<0.1)的样本后,最终得到445支高送转股票和458支高分红股票。

五、实证结果与分析

(一)不同股利政策的市场反应

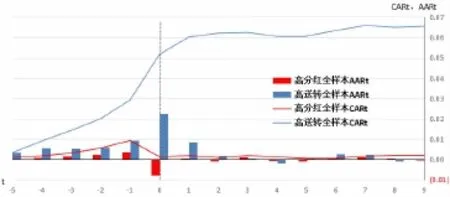

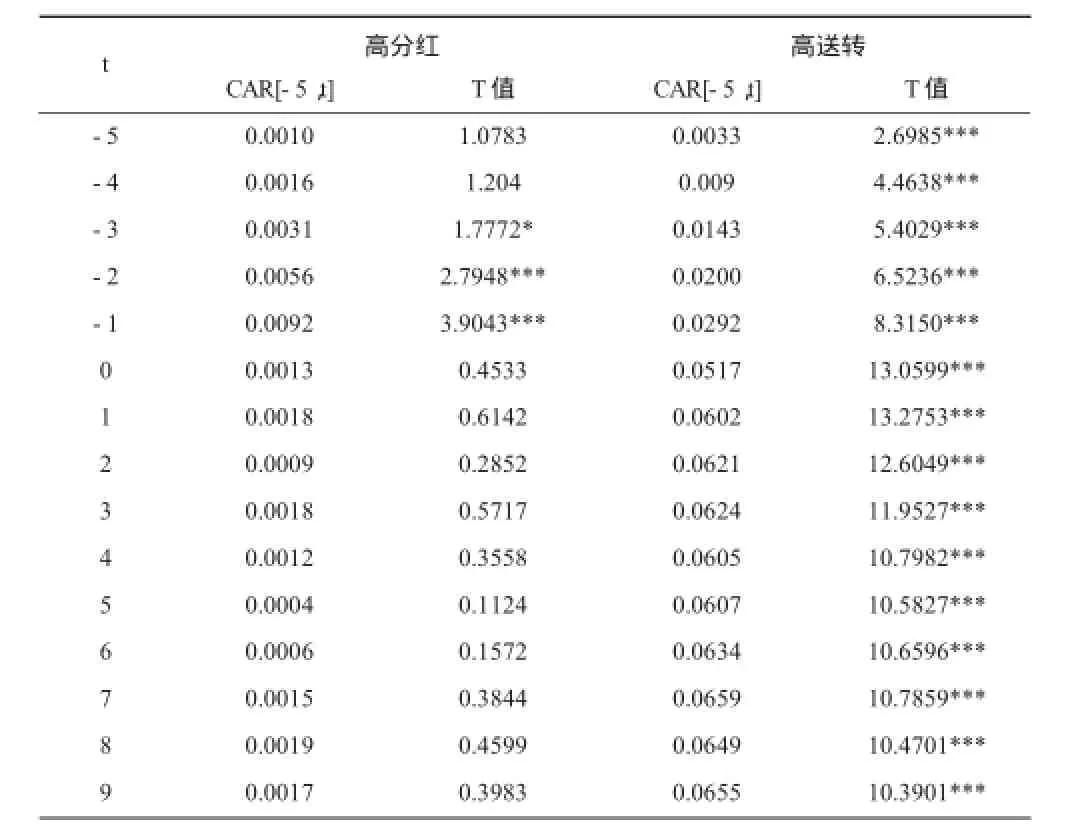

首先我们对不同股利政策市场反应进行考察。图1描述了随着时间的变化,高分红样本和高送转样本的累计超额收益率CAR和平均超额收益率AAR的变化情况。表1给出了高送转和高分红股利政策的累计超额收益率CAR数值及T检验值。

图1 全样本AAR与CAR波动图

表1 全样本累计异常收益率CAR

在事件发生前后,图1中不论是高送转股票的CAR曲线还是高分红股票的CAR曲线均出现了不同程度的波动。表1中高送转股票的CAR在整个时间窗口内均在0.01的显著性水平下异于零,说明事件期间内有显著异常收益的存在。曲线的波动和异常收益的出现说明股利政策公告尤其是高送转公告能对公司股价产生较大的影响,从而说明我国股票市场并未达到半强式有效,因此假设H1成立。

从表1的数据来看,整个事件窗口期间,高送转公告的CAR在1%的显著性水平下大于零,说明高送转公告引起了强烈的正向市场反应,从而佐证了高送转公告会对公司股价产生积极影响,高送转公告推动了公司价值的提升,假设H2成立。然而表1中高分红公告的市场反应不如高送转公告那样强烈,仅在事件前三个交易日出现了显著的异常收益。此外,高分红公告的异常收益始终大于零。所以综合以上两点,我们发现高分红公告的市场反应既不显著也不为负,所以实证结果并不支持高分红公告能带来消极的市场反应的结论,从而假设H3不成立。

(二)股利分配信息泄露情况

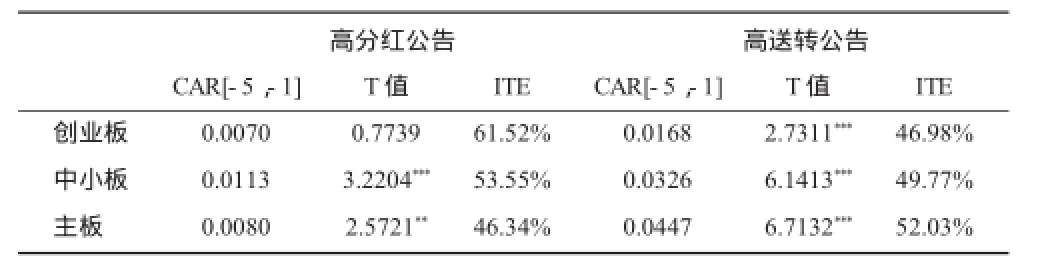

我们注意到,在事件发生前,图1中不论是高送转公告还是高分红公告的累计超额收益率CAR曲线均出现了不同程度的攀升,再结合表1中t<0时显著的异常收益的出现,说明在预案公布前夕有投资者大量购入股票。基于此我们怀疑股票市场上存在信息泄露,即部分投资者提前知道公司即将进行高送转或高分红的内幕消息,提前购入股票进行套利,造成了公告前的股价攀升。为了证实假设,我们用预案公布前的累计异常收益值CAR[-5,-1]和Keown(1981)[8]的内部交易效应指标来测量股利分配信息泄露的情况。内幕交易效应ITE=CAR[-5,-1]maxCAR[-5,t] ,其中-5≤t≤9,若该指标在40%~50%之间,则表明内幕交易的存在。计算结果如表2所示。

表2 信息泄露情况表

从表2中我们可以直观的看到两种股利政策在预案公布前均出现了异常收益,说明在预案公布之前有投资者大量购入股票。再结合表中内幕交易效应均在50%左右浮动,说明一半左右的异常收益发生在预案公布之前,也证实了股票市场内幕交易的存在。预案公布前的累计收益CAR[-5,-1]和内部交易效应ITE都证实了我国股市存在信息泄露,从而假设H4成立。通过比较公告前和公告后的累计异常收益,我们发现这种投机行为可以让知情者获得大量超额回报,而在预案公布后才买入股票的投资者只能获得较少的收益。

(三)不同板块高送转公告超额收益率AAR与累计超额收益率CAR

通过前文的分析,我们证实了在整个股票市场层面高送转股票确实能对公司股价的提升起到积极作用。下面我们对高送转按照板块进行分组,来分析不同板块高送转公告的情况有何异同。

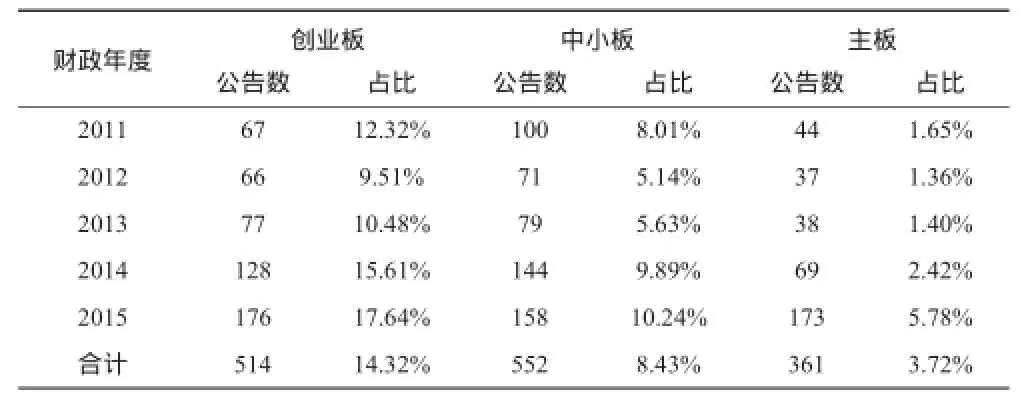

表3列出了2011—2015年不同板块高送转公告的数量和高送转公告占该板块所有股利分配公告的比例。创业板的高送转公告占比最高,五年间占比均值为14.32%;其次是中小板,五年间占比均值为8.43%;排名最后的是主板,五年间占比均值仅为3.72%,数据说明创业板高送转股票较为普遍,其次是中小板,主板的高送转股票较少见。表中数据证明了不同板块之间高送转股票现状有较大差异,中小板和创业板无论从高送转数目还是占比都显著高于主板。同全样本一样,我们也是通过观察累计超额收益率CAR的值来考察高送转公告对不同板块股票股价的影响,从而探索高送转公告板块差异产生的原因。

表3 高送转公告数统计

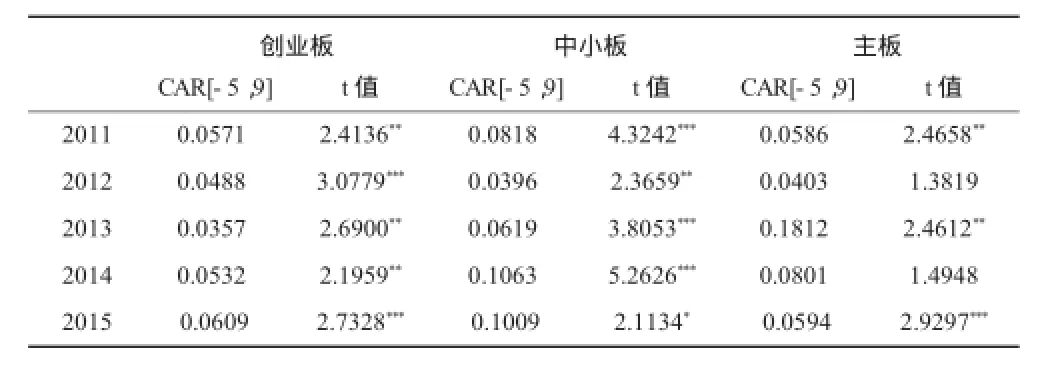

由于我国股票市场存在信息泄露的情况,所以CAR [-5,9]能够更真实的反应高送转公告的异常收益,我们将2011—2015年间不同板块高送转股票的CAR[-5,9]值统计在表4中。表4所有板块的累计异常收益率CAR[-5,9]都为正,证明无论在哪个板块,高送转公告均能带来正的超额收益,所以再一次印证了假设H2。

表4 分板块超额累计收益率CAR

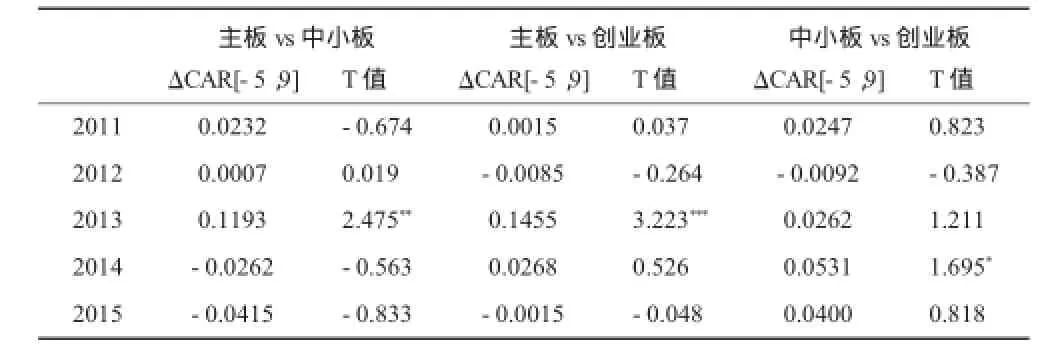

在累计超额收益率CAR[-5,9]的数值大小方面,表4中中小板 CAR[-5,9]大于创业板的年度有2011年、2013年、2014年和2015年;主板CAR[-5,9]大于创业板的年度有2011年、2013年和2014年。从数值上来看,创业板的市场反应CAR[-5,9]总体上是低于其他两个板块的。为了检验不同板块的市场反应差异是否有统计学意义,我们对三个板块CAR[-5,9]值分别进行了一致性检验,结果见表5。

表5 分板块累计超额收益率CAR差值表

从表5中我们可以看到,2013年主板的CAR[-5,9]显著高于中小板和创业板,2014年中小板的CAR[-5,9]显著高于创业板,而其他年份各板块之间的高送转市场反应虽有不同但并不显著。所以从三个板块CAR[-5,9]值的一致性检验结果来看,高送转的市场反应并不存在显著的板块差异。

六、结论

通过分析沪市 2011—2014年高送转股票的市场表现,本文得出了以下结论:(1)我国股票市场总体上还未达到半强式有效;(2)高送转公告确实能带来正的市场反应,而高现金股利公告的市场反应不显著;(3)我国股票市场内确实存在内幕交易现象。

虽然实证结果证实了高送转公告确实存在积极的短期市场效应,能为投资者和上市公司带来一定的超额收益,但是需注意到的是,一半以上超额收益被内幕交易者所瓜分,这说明我国股市内部管理还有待加强。为了保护广大股民的权益,这一不良现象应当尽快被遏制。因此应当加强股市违法违规现象的督查,让我国股市得到健康有序的发展。

[1]Mcnichols M,Dravid A..Stock Dividends,Stock Splits and Signaling [J].Journal of Finance,1990(45):857-879.

[2]Grinblatt MS,Masulis RW,Titman S.The valuation effects of stock splits and stock dividends[J].Journal of Financial Economics,1984,13(4):461-490.

[3]魏刚,1998.我国上市公司股利分配的实证研究[J].经济研究(6):32-38.

[4]俞乔,程滢,2001.我国公司红利政策与股市波动[J].经济研究(4):32-40,95.

[5]陈珠明,史余森,2010.高送转股票财富效应的实证研究[J].系统工程(10):8-14.

[6]陆正华,钟婉怡,陈娟娟,2010.创业板公司“高送转”对股票收益率的影响[J].财会月刊(27):41-44.

[7]曾建新,2013.企业高送转分配方案公告前的内幕交易研究[J].商场现代化(34):134-135.

[8]Keown AJ,Pinkerton JM.Merger Announcements and Insider Trading Activity:An Empirical Investigation [J].Journal of Finance,1981(36):855-869.

[9]陈芳,2013.创业板上市公司股利分配特点及原因分析[J].财会月刊(24):105-107.

[10]李心丹,俞红海,陆蓉,等,2014.中国股票市场“高送转”现象研究[J].管理世界(11):133-145.

[11]汤伟,李国民,2015.上市公司“高送转”相关问题分析[J].财会月刊(13):92-94.

(责任编辑:C 校对:T)

F276.6;F832.51

A

1004-2768(2017)01-0038-04

2016-10-24

赵佩芝(1992-),女,陕西西安人,西北大学经济管理学院会计系硕士研究生,研究方向:上市公司财务管理。

猜你喜欢

江苏安全生产(2024年1期)2024-03-07 09:31:26

仪器仪表用户(2021年10期)2021-11-27 08:26:02

今日财富(2019年32期)2019-12-12 10:02:07

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年33期)2018-05-14 16:47:08

证券市场红周刊(2018年5期)2018-05-14 14:45:46

中国民政(2016年9期)2016-05-17 04:51:33

故事作文·低年级(2016年6期)2016-05-14 10:40:20

现代企业(2015年9期)2015-02-28 18:57:39