沪港两市27家上市银行年报中隐藏的秘密

2017-04-13 17:31薛玉敏

投资者报 2017年15期

薛玉敏

27家上市银行年报显示,传统银行业在经历了多年的业绩低迷、高管以及员工大规模离职后,盈利增速开始回暖,不良贷款控制得当,曙光忽然显现

国有大行在多方面均实现了“稳中提质”,但受净息差大幅收窄等因素影响,中国银行成为唯一净利润负增长的银行

城商行在一众银行中表现出色,多数仍有两位数的增长,有的增幅甚至超过五成。但内部分化也比较严重,去年刚在港股上市的天津银行在目前的27家银行中盈利能力最差

银行的资产质量也在提高,工农中建交五大行的不良率均环比三季度降低或者持平,工农建交四大行关注类贷款占比较2016年中相比均有所降低

大力发展中间业务、提高非利息净收入占比是银行的转型方向。在股份制银行中,港股上市的浙商银行中间业务收入增长最快,其中手续费以及佣金净收入同比大增82%

黑暗之后是黎明。在经历了多年的业绩低迷、高管以及员工大规模离职后的传统银行业,开始迎来曙光。

截至4月7日,A股上市的银行已经有12家发布了年报,包括五大国有银行、招商银行、平安银行、民生银行、光大银行、江阴银行、无锡银行和常熟银行;H股中则有邮储银行、浙商银行等15家银行公布年报。华夏银行、宁波银行等将集中在4月中旬发布。

从目前公布的年报业绩来看,银行盈利增速开始回暖,不良贷款控制得当。很多分析师称,上市银行年报最大的超预期,当属国有大行的资产质量正在好转。《投资者报》记者注意到,这些国有大型商业银行在资产规模、利润总额、贷款质量、风险控制、海外业务等方面均实现了“稳中提质”,同时与新经济、新业态相关联的结构转型亦有序推进。

外资投行富瑞也发表研究报告称,对内银前景乐观,去年的业绩反映行业的利润以及资产质量正趋于稳定,2017年盈利复苏步伐更加明朗。

国有银行整体好转 仅中行例外

A股市场银行股估值一直低迷不前,这和大家公认的传统银行深陷低增长泥沼,船大难掉头有关。但现实情况是,体量庞大的国有银行抵住了风雨的吹打,开始走向复苏。

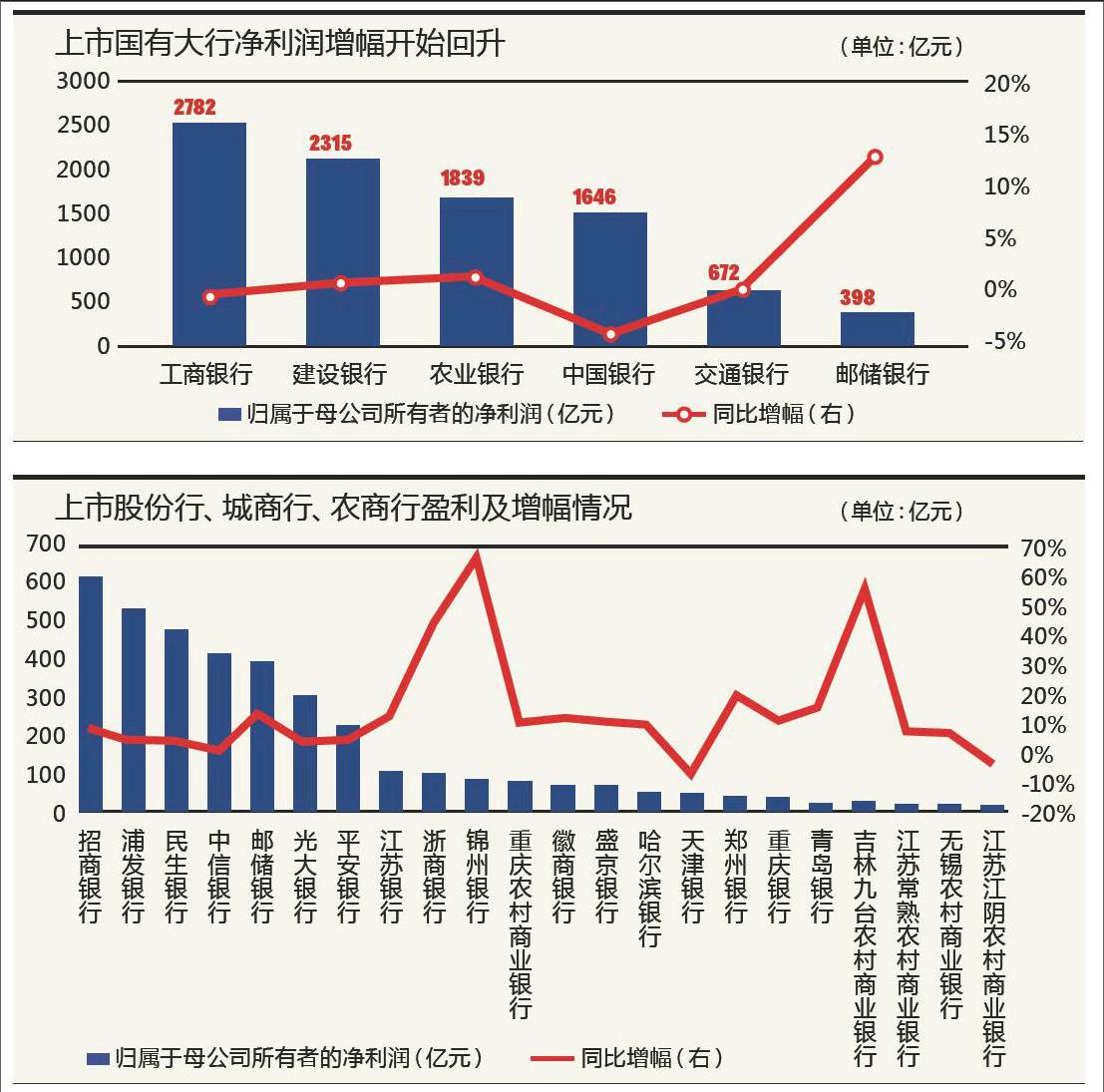

清明前后,沪港两市中多达27家上市银行公布了年报,其中五大行全部披露完毕。

有“宇宙行”之称的工商银行仍是国内最赚钱、资产规模最大的商业银行,去年总资产规模已经突破24万亿元,实现归属于母公司股东净利润2791亿元,比上年增长0.5%,工行董事长易会满称,这份成绩“好于计划,好于预期”。

赚钱能力其次的是建设银行、农业银行、中国银行、交通银行,去年归属于母公司股东净利润分别为2324亿元、1840亿元、1646亿元以及672亿元。除去中国银行,其他三家净利润增速分别为1.53%、1.86%、1.03%。

令市场惊讶的是,在国有银行整体实现正增长的背景下,中国银行成为净利润唯一负增长的银行,降幅高达3.67%,这是中行历史上首次出现负增长。

在3月31日的中行业绩发布会上,中国银行行长陈四清解释说,是因为中行的净息差大幅度收窄29个基点,导致去年该行的净利息收入(3060亿元)较上一年下降了6.88%。

中金公司分析师黄洁还提到一个原因,去年中行出售了南洋商业银行,净利润多数被少数股东权益拿走,如果剔除掉中行异常值,2016Q4单季净利润同比增速为1.9%,与2016Q3增速持平。同时中行还借此机会加大了核销,大幅计提拨备,出清不良。去年,中行拨备覆盖率较上年末提高了9.52个百分点,达到162.82%。

这与各家银行的总体趋势恰好相反,多数上市银行降低了拨备覆盖率,工行甚至突破了150%的监管红线。

不过这个在监管红线附近的拨备覆盖率,公说公有理婆说婆有理。建行行长在业绩发布会上还开玩笑:“我们的数字是150.36%,逼近监管红线,但是我们仍然满足要求,这也间接说明我们的管理能力强。”

农行近年的表现可圈可点,去年成为四大行中净利润增幅最大的国有银行,增幅达1.86%,远远好于2015年0.62%的增速,利润增长主要来自不良贷款率下降以及中间收入的快速增长。

国有银行中,去年H股刚上市的邮储银行更是表现出色。截至2016年末,邮储银行总资产达8.27万亿元,增长13.28%;净利润398亿元,增长14.11%,要知道大型商业银行很难实现双位数增长。

高速增长来自邮储银行实行同业唯一的“自营+代理”模式,目前公司拥有数量最多、覆盖最广的分销网络以及广泛的客户基础。去年邮储银行个人存贷款仍然在快速增长,中间业务收入也是增长迅速。

城商行大放异彩 内部分化严重

股份制银行的表现中规中矩。盈利增长排名依次是招商银行、浦发银行、民生银行、平安银行、光大银行,2016年归属于母公司股东的净利润为621億元、531亿元、304亿元、478亿元、226亿元,同比分别增长7.6%、4.93%、3.76%、3.36%以及2.71%。中信银行在目前公布的银行年报中表现最差,去年归属于母公司股东的盈利417亿元,同比仅增长1.14%。

城商行在一众银行中表现出色,多数仍有两位数的增长,有的增长幅度甚至超过五成,这的确是一个让人不得不惊艳的成绩。11家归属于母公司股东净利润增幅超过双位数的银行中,除了邮储银行,全部都是城商行。

表现最好的是今年想回归A股的锦州银行。继2015年业绩高增长后,锦州银行去年实现营收164亿元,同比增长43%;实现归属于股东的净利润81亿元,同比增长达66%,在两地上市的银行中业绩增幅最高。

业绩的大幅提升让锦州银行在二级市场上表现相对不错,今年以来,尽管锦州银行股价一直横盘,但是截至4月5日,该行收盘价为9.17港元,较其4.66港元的发行价还是增长了近一倍。而目前在港上市地方银行股价走势则普遍低迷,大部分银行都贴近发行价或干脆破发。8家在港上市城商行中,盛京银行、天津银行以及哈尔滨银行仍处于破发状态。

锦州银行的业绩大增和该行投资类资产大增有关。截至去年末,该行投资类资产净额较上年末增长66.48%至3479.91亿元,该类资产规模相当于贷款总额的2.74倍,在总资产中的占比高达64.6%,投资类资产增量也在全年资产增量中占比达78.33%。也正是投资类资产存量与增量均占重要比重,才为该行生息资产收益率带来驱动力。

归属于母公司股东的净利润增幅排名其次的是吉林九台农村商业银行、浙商银行、郑州银行,归属于母公司股东的净利润分别为18.9亿元、101.5亿以及40亿元,同比增长55%、44%以及19%,均是港股上市的农商行以及城商行。

《投资者报》记者注意到,城商行整体表现明显好于国有大行,但是内部分化也比较严重。去年刚在港股上市的天津银行在目前的27家银行中盈利能力最差。年报数据显示,该行净利润同比减少8.4%,为45亿元;不良率为1.48%,较2015年上升了0.14个百分点。

天津银行对外的说法是,2016年,在国内经济新旧切换和去杠杆的大背景下,银行业经营压力持续加大,对中小商业银行冲击明显,加之外部金融市场波动加剧,对商业银行的流动性管理和资产负债管理提出了更高要求。受此影响,天津银行净息差缩窄至1.76%,仅此一项就对利润负面影响达19亿元人民币。值得注意的是,今年3月份新任董事长李宗唐和行长孙利国已经正式到位。

此外,去年在A股上市的江阴银行也出现了负增长。数据显示,2016年江阴银行营业收入约为24.69亿元,较2015年的25.04亿元减少了约0.35亿元,同比下降1.39%;江阴银行2016年净利润约为7.78亿元,较2015年同比下滑4.49%。这是目前A股公布2016年业绩快报及完整业绩报告的银行中唯一一家营业收入和净利润双降的银行。

有意思的是,江阴银行的盈利构成主要靠投资收益,和锦州银行类似。其中,在2016年江阴银行的营业收入构成中,投资收益约为1.46亿元;而2015年年末,该行投资收益仅为0.29亿元——也就是说,2016年投资收益比2015年同比大增404%。这也就意味着,在投资收益如此大幅增长的情况下,江阴银行的业绩依然是“双降”,可见主营业务呈现大滑坡。

息差趋稳 资产质量回升

随着利率市场化以及互联网金融的深入推进,作为银行最大收入来源的息差空间越来越窄,这成为拖累银行盈利的最主要因素。

2016年12家A股银行净息差悉数下滑,国有行平均下降40BP,其中降幅最小的为中行(31BP);降幅最大的为建行(48BP)。股份行平均下降35BP,其中降幅最小的为平安银行(11BP);降幅较大的为光大银行(43BP)和民生银行(42BP)。

净息差普遍收窄,除了利率市场化,与此前央行的非对称降息也有关。2014年和2015年,央行连续6次降息,但是银行的贷款与存款基准利率的下降通常不能同步。

农行副行长楼文龙透露说,该行贷款基准利率累计下调高于定期存款利率下调,前者165个基点,后者则有150个基点,导致利息差进一步收窄。

一个好的迹象是,各家银行在遏制息差下降上都做了一定程度的努力,而且趋稳的态势开始显现。从单季净息差来看,已有5家银行在这轮降息之后首次出现企稳回升迹象。以工行为例,去年的净息差总计下降了31个基点,其中上半年下降了26个基点,从今年一季度的经营状况看,净息差下降势头基本稳住。

对于后续净息差的走势,各行的管理层均表示,尽管收窄的趋势还在继续,但压力较以往已经减小。建设银行首席财务官许一鸣表示,2016年基本上把央行前期降息的影响已消化,预计2017年息差的收窄幅度在10个基点以内。

楼文龙在业绩发布会上也表示,虽然今年净息差仍有较大下降压力,但缩窄的幅度将较小,这主要受惠于宏观经济向好,同时该行也会完善价格管理机制,改善资产架构。

息差收窄的态势趋稳,银行的资产质量也在提高。

从资产质量来看,工农中建交五大行的不良率均环比三季度降低或者持平。五大行的不良率主要在去年下半年开始掉头转向,工农建交四大行关注类贷款占比较2016年中相比均有所降低。数据显示,2016年年末分别为4.47%、3.88%、2.87%、3.02%;2016年年中分别为4.91%、4.17%、3.06%以及3.07%。其中工商银行的不良生产率更是逐季收敛。工行易会满称,今年将拿出650亿元拨备资源处理2000亿的不良贷款,并称信贷资产根本性改观“为期不会太远”。

相比之下,股份制资产质量略有分化。招商银行不良率与三季度持平(1.87%),而中信银行、平安银行和浦发银行不良率均环比三季度增加。

根据“关注类贷款占比+不良率”,长江证券的分析师将目前的上市银行可以分为三类:1. 此比例2015年较低,2016年还在下降的银行,如招行、建行;2. 此比例2015年较高,2016年出现拐点开始下降的银行,如农行、工行、光大、民生;3. 此比例2015年不高,2016年仍然在上升的銀行,如中行、交行、中信、浦发、平安。

银监会数据显示,中国银行业不良贷款快速上升的势头已得到初步遏制。截至2016年末,商业银行不良贷款余额15123亿元,较上季末增加183亿元;商业银行不良贷款率1.74%,较上季末下降0.02个百分点,为自2012年二季度以来首次回落。

加码中间业务 表现有好有坏

面对利息净收入的减少,银行自然转向重要的收入来源——非息收入。而非息收入主要由手续费及佣金净收入和其他非息收入两部分组成。手续费及佣金收入则涵盖了银行卡手续费、理财产品业务收入、代理业务手续费、结算与清算手续费、顾问和咨询费、托管及其他受托业务佣金、担保手续费、信用承诺手续费等等。

《投资者报》记者发现一个有趣的数据,五大国有银行中,只有农业银行的手续费和佣金净收入增长超过双位数增长,为10%,这是其业绩回升快的一个重要原因。其中手续费及佣金净收入占营业收入的比重为17.97%,较上年上升2.57个百分点,原因在于代理业务、电子银行业务增长较快;工行、建行、交行三家银行有不足5%的增长。

如果加上其他非息收益,四大行的非息收入占营收的比重达到三成左右。不过对于2017年的增长,建行首席财务官许一鸣认为,可能比2016年更困难,紧缩的因素表现在:一是同一个客户在同一个银行只能开一个主账户,账户管理费肯定要降;二是同一家银行异地的转账汇款免征手续费,这个也有很大影响。

面对这一难题,许一鸣称,未来会开辟新业务对冲,包括电子渠道的服务以及托管、委外投资等收入,特别是财务顾问以及技术手段和内部产品的调整。

股份制银行中,港股上市的浙商银行中间业务收入增长最快,其中手续费以及佣金净收入同比大增82%。其次是浦发银行、中信银行,该项净收入为407亿元、423亿元,同比增长46%以及19%。民生银行、平安银行以及光大银行三家的该项收入增长均不足10%。

“在利率市场化、息差收窄并存的时代,银行靠净息差盈利的传统模式已不再具备优势,大力发展中间业务,提高非利息净收入占比是银行的转型方向,也是践行‘轻资产、轻资本战略的具体举措。”平安银行在2017年经营计划中提出。

《投资者报》记者在翻阅各家银行的年报中还发现,传统的中间业务在收缩,新兴的中间业务在扎根长大。

以结算与清算手续费为例,多家银行的该项业务收入呈现收缩态势。农行该项业务2016年收入167.15亿元,较去年177.14亿元减少近10亿元;工行该项业务2016年收入261.08亿元,较2015年279.86亿元减少18.78亿元;建行在2016年该项业务收入则为126.12亿元,较2015年131.66亿元减少5.54亿元。

而在新兴的中间业务上,银行的表现各有差异。农行代理业务的手续费达到394亿元,增长37.5%,主要来自于代销保险产品等。工行中间业务则集中在资产托管和担保及承诺两项中,增长率均在25%左右。建行中间业务最突出的是理财产品业务收入,规模206亿元,同比增长42%,主要来自理财产品的销售。

房贷大增九成 调控影响有限

在银行贷款中,住房按揭贷款一向被认为是最优质、安全的项目。各家银行都在大力发展。在公布业绩的27家上市银行中,去年个人房贷增量为4.25万亿元,相较2015年全年的2.25万亿元,增幅近九成。这个数字相当于27家上市银行平均每天发放的个人住房贷款就达到4.3亿元。

但是隨着以北京为主的一线城市先后出台了房地产调控的强制措施,是否会影响银行的该项业务呢?

我们先看看目前的市场格局。四大行中,去年新增个人住房贷款共计2.76万亿元,同比增速在30%左右。其中,建行对个人房贷的投放力度最大,其次是工行。农行则是新增住房按揭贷款创历史新高,这一业务在行业内占比也有提高。截至去年底,农行个人贷款余额3.3万亿元,较上年末增加6130亿元。

而股份制银行中个人住房贷款的增幅更是快速,其中,民生银行去年该项达到2952亿元,增长158.8%,浙商银行2016年住房贷款增长300%至88亿元。

建行行长王祖继在接受记者采访时表示:调控并不会影响住房按揭贷款的增长,将更加依据和配合宏观调控方向,不管是一二线城市还是三四线城市都会以坚持解决自住房为主。

工行行长在业绩发布会上也表示,去年工行在个人住房贷款总余额里,四分之三是贷给用户首套房,用于改善居民住房需求,去年新增的7000多亿中,在三四线城市的比例超过50%,调控预计不会出现太大冲击。

不过在“两会”期间,央行营业管理部主任周学东就曾表示,就个人房贷在新增贷款的占比来看,预计今年会下降到30%以内,相对于去年45%左右的占比会有明显下降。

猜你喜欢

理财周刊(2020年9期)2020-08-12

新生代·下半月(2018年9期)2018-10-20

今日财富(2018年30期)2018-05-14

中老年健康(2016年8期)2016-10-17

实践·党的教育版(2016年4期)2016-05-04

金融发展研究(2009年4期)2009-05-21

银行家(2006年7期)2006-07-26