供给侧结构性改革实证研究

——基于马克思经济周期理论

2017-04-12 07:50魏蓉蓉

岭南学刊 2017年2期

魏蓉蓉

(无锡环境科学与工程研究中心讲师,博士)

供给侧结构性改革实证研究

——基于马克思经济周期理论

魏蓉蓉

(无锡环境科学与工程研究中心讲师,博士)

根据马克思经济周期理论的基本原理,运用1990—2014年的数据,通过构建向量自回归模型来进行实证分析,结果表明从总供给方面而言,劳动、资本和全要素生产率是引起我国宏观经济长期波动的原因,我国的经济增长是靠增加物质要素投入实现的,具有明显的粗放型特征。因此要通过供给侧结构性改革来转变我国经济增长方式,注重经济增长的质量、结构、效益,同时配合总量型的需求管理,才能实现经济的持续健康发展,适应我国经济发展的新常态。

供给侧结构性改革;资本;劳动力;全要素生产率

改革开放后特别是20世纪90年代以来,随着供给短缺状况逐步得到改善,经济开始过剩运行,需求似乎成为我国经济增长的制约因素。2008年受美国金融危机的影响,我国国民经济增速放缓,开始进入新一轮调整周期,自2011年开始,我国经济增速逐年下滑,2015年经济增速“破七”,开始进入从高速增长到中高速增长的新常态。长期以来我国一直倾向于用凯恩斯的需求管理来指导我国的经济发展,但这已经不适合目前出现的经济新常态,2015年11月,“供给侧改革”的概念被提出,供给侧改革不是只采用侧给管理,这种提法只是为了突出总供给。凯恩斯需求管理:强调短期、总量平衡,忽视供给管理;供给学派强调结构分析,忽视需求管理,两者都有失偏颇,难以长期发挥作用。[1]54-60而当前供给侧结构性改革吸取了凯恩斯主义和供给学派的合理成分,坚持马克思经济周期理论,认识到当前我国经济发展是需求不足的表面现象掩盖了供需不平衡的实质,认为总供给和总需求是经济发展的两翼,缺一不可,只有两者同时发挥作用,才能适应当前我国经济发展的新态势,才能保证我国经济发展的可持续性。

一、理论基础

马克思经济周期理论认为,生产无限扩大趋势和劳动人民购买力相对缩小之间的矛盾是资本主义制度基本矛盾的表现形式之一,马克思说过“一切真正的危机的最根本的原因,总不外乎群众的贫困和他们的有限的消费,资本主义生产却不顾这种情况而力图发展生产力,好像只有社会的绝对的消费能力才是生产力发展的界限”[2]547-548。可以看出,马克思认为资本主义经济危机的实质是生产过剩危机,其是商品流通中供给和需求矛盾的直接表现,而这种供求矛盾又不过是生产和消费矛盾的表现形式。马克思认为资本和劳动是社会生产的持续动力和必要条件,两者都属于生产要素,自身都具有价值,但资本还能带来超过其自身价值的价值,即资本是可以产生剩余价值的价值,它可以使价值实现增殖,资本积累其实就是资本生产剩余价值的过程,生产出来的剩余价值再生产资本,如此循环交替。剩余价值规律作为资本主义的基本经济规律,资本主义的盛衰、资本主义生产方式的产生发展和灭亡、资本主义矛盾的演变全过程都由其决定,从而资本主义必然走向灭亡。

资本主义扩大再生产是相对过剩人口的扩大生产。一方面,资本积累会引起资本有机构成变动,不变资本所占的比重日益增加,而可变资本的比例则慢慢减少,于是劳动力的需求会相对地或绝对地减少;另一方面,劳动力供给却在迅速增加,由此必然会形成大量失业人口,相对过剩人口。相对过剩人口是资本主义制度的产物,是资本主义的人口规律。相对过剩人口是资本积累的必然产物,也是资本积累的杠杆,是资本主义生产方式存在和发展的必要条件。

科技因素对于经济周期的作用表现在新科学技术的发明和运用可以提高其他生产要素的利用率,有效提高资本扩张能力和推动生产力发展;可以节省劳动时间和劳动数量,提高劳动生产率;可以推动经济制度和社会制度变革,为社会经济发展提供强大动力。然而当这种科学技术得到普遍应用后,就会失去原来的优势,从而生产结构逐步平稳,经济增长放缓。马克思经济周期理论认为科技进步从加速资本折旧、促进产品结构升级、导致各个国家的危机表现各异这三个方面来影响经济周期波动。[3]251-269

二、资本存量和全要素生产率的测算

全要素生产率的测算需要依赖其他变量数据,考虑到数据的可得性,同时由于国家统计局从1990年开始公布固定资产投资价格指数,所以本文的样本区间由此开始,即1990—2014年。

1.资本存量的估算。

资本存量的计算公式为:Kt=(1-δt)Kt-1+It/Pt

(1)

其中:Kt和Kt-1分别表示t年和t-1年的实际资本存量,Pt代表固定资产投资价格指数,δt表示的是t年的固定资产折旧率,It代表t年的投资。

TFP增长率测算的重点和难点就在于资本存量的估算,资本存量又依赖于投资、固定资产折旧率、固定资产投资价格指数,这些变量也没有现成的数据资料,也需要经过估算,所以TFP增长率的测算过程较为复杂。

对于1990—2014年的资本存量的测算,首先固定资产投资价格指数Pt(1990=100)的数据来源于《中国统计年鉴2015》。对于It这一变量,国内学术界尚未达成统一共识,生产性积累、固定资本形成总额、全社会固定资产投资都可表示当年投资,由于数据公布原因,采用生产性积累来估算当年投资的方法不再可行,而固定资本形成总额和全社会固定资产投资的差别不大。[4]而《中国统计年鉴2015》公布了1990—2014年的固定资本形成总额数据,所以1990—2014年的投资采用固定资本形成总额来表示,进而通过固定资产投资价格指数(1990=100)来对资本形成总额这个变量进行调整,折算成1990年价格表示的1990—2014年的实际投资。

至于固定资产年折旧率,本文参照王小鲁和樊纲(2000)选定的5%的固定资产年折旧率。[5]85-114而初始资本存量(1990年的资本存量),贺菊煌(1992)估算出1990年我国生产性资本存量为40488亿元(1990年价格)。[6]本文选择1990年作为基年,并以此数据为基础,推算出1991—2014年的实际资本存量(1990=100)。

2.全要素生产率的估算。

全要素生产率(Total factor productivity,简称TFP),也称索洛残差,其测算方法通常采用索洛剩余法(Solow’s Residual Method,简称SR),由索洛(Solow)在1957年提出,是在生产函数的基础上,通过经济增长率减去各投入要素(劳动力和资本)对产出贡献率后的残差来计算技术进步对产出的贡献率。因此,在新古典假设的前提下,技术进步率即全要素生产率的增长率,本文也采用索洛剩余法对我国的全要素生产率进行测算。

在具体估算中,常用的生产函数为只有资本和劳动力两要素投入的柯布-道格拉斯生产函数(Cobb-douglas Production Function,简称C-D函数),其函数形式为:

Y=AKαLβ

(2)

其中:Y代表产出,A是综合技术水平,K是投入的资本,L是投入的劳动力,α和β分别表示资本、劳动力产出的弹性系数。若α+β=1,则不变报酬型;若α+β>1,则递增报酬型;若α+β<1,则递减报酬型。

假设规模报酬不变,即α+β=1,两边取自然对数并经过转换得到:

LN(A)=LN(Y)-αLN(K)-(1-α)LN(L)

(3)

从等式不难看出,全要素生产率的增长率由产出(Y)、劳动力(L)、资本(K)和资本产出的弹性系数(α)决定,因此TFP增长率的估算需要得到产出、劳动力、资本和资本产出弹性这4项数据,资本存量前面已经测算过,国内生产总值和就业人数的数据来源于《中国统计年鉴2015》,并通过1990=100的GDP平减指数将现价GDP换算成实际GDP。

3.资本产出的弹性系数α的估算。

运用普通最小二乘法估计得:

LNY=0.6905LNK+1.9119LNL-18.6024

(4)

[4.1566] [6.8349]

R2=0.9976

所估计方程的拟合度较好,系数统计显著,标准差较小,可得α=0.6905,β=0.3095。上述模型是无约束的模型,为了检验规模报酬不变的假设,需要利用Wald系数检验——来检验α+β=1是否成立,Wald检验是与模型设定形式有关的系数检验之一,P值为0.52,表明不能拒绝规模报酬不变的原假设。综上,1990—2014年间的资本存量、产出、劳动力以及资本产出弹性这4项数据都已经得出,利用公式(4)可推导出我国1990—2014年间全要素生产率TFP的数据。[7]

三、劳动、资本以及全要素生产率的变动特点

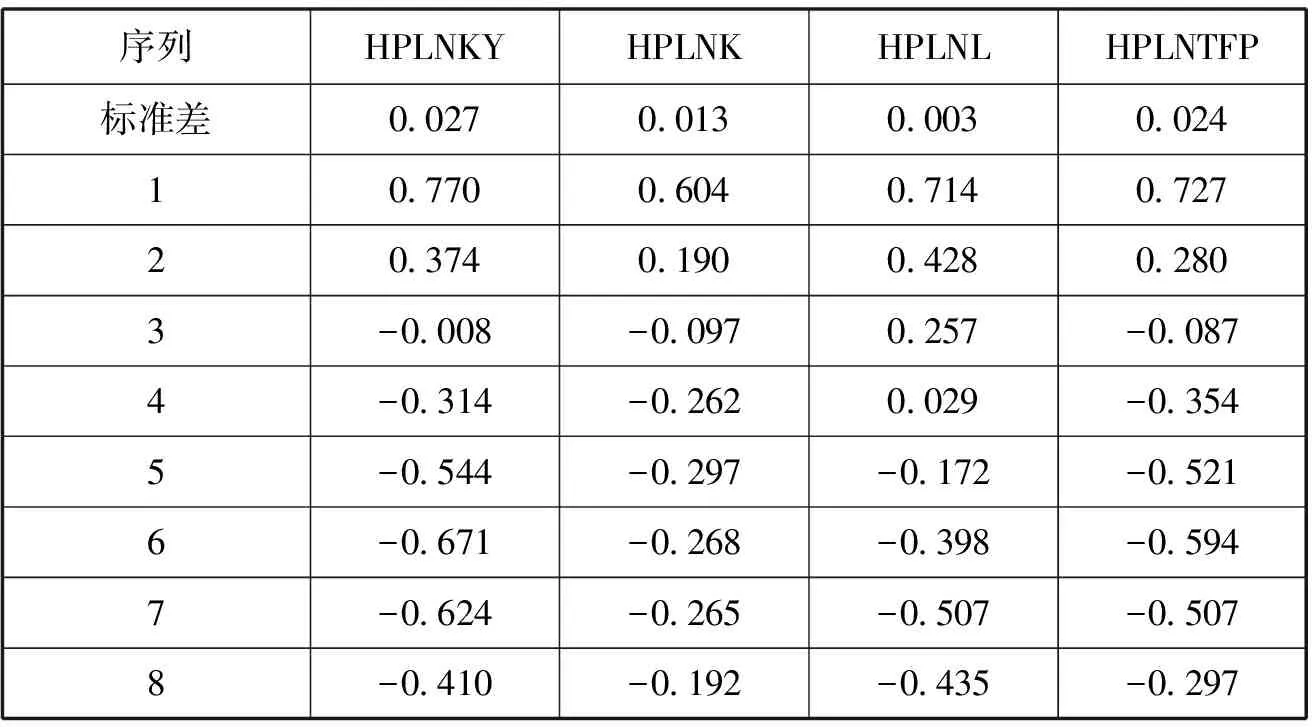

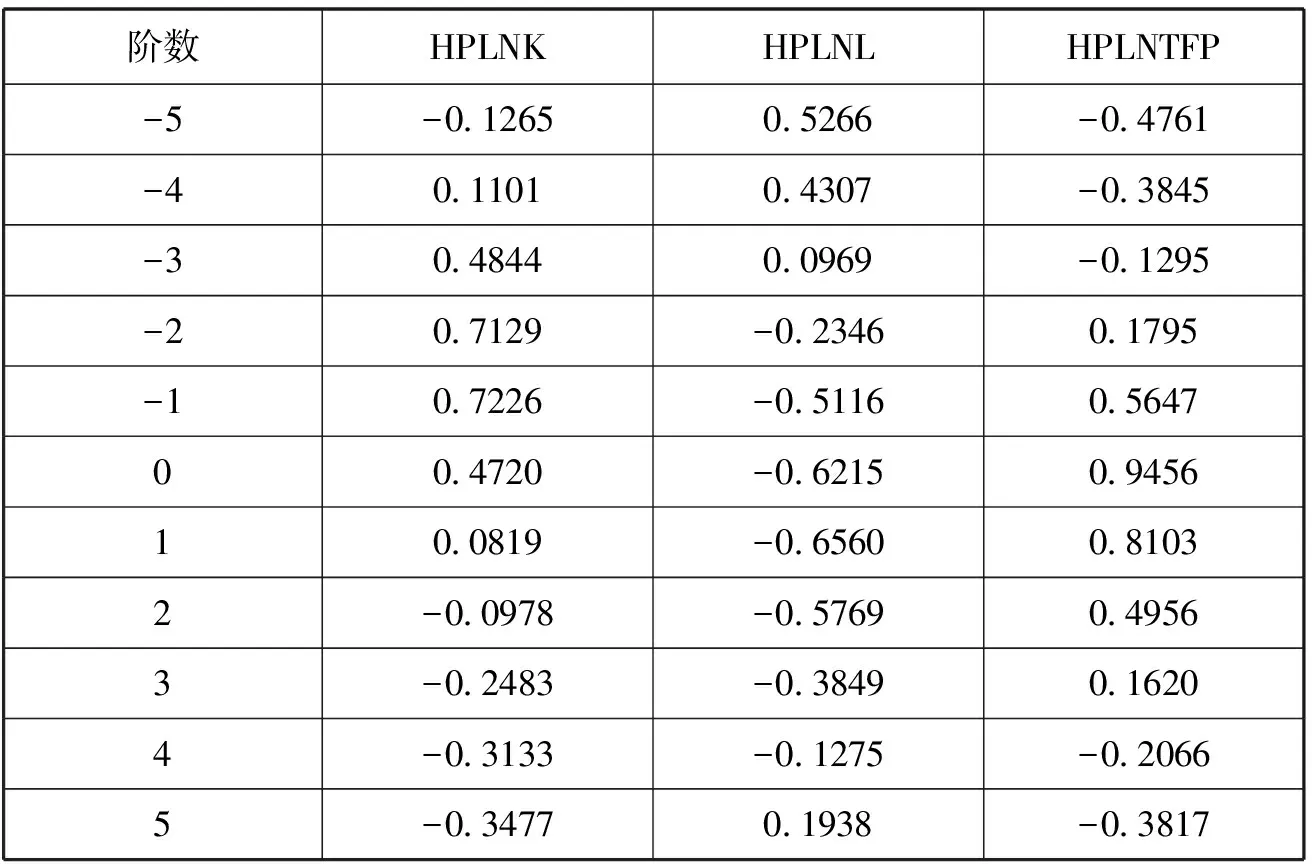

首先采用HP滤波来消除这些经济序列的趋势,得到序列HPLNK、HPLNL、HPLNY、HPLNTFP,分别表示资本、劳动、实际产出和全要素生产率的景气循环变动,并用各变量循环要素的标准差和自相关系数以及与实际GDP之间的交叉相关系数来对经济序列的波动性、持续性和协动性进行分析,从而分析经济周期总供给方面影响因素的波动特点。

1.资本存量的波动特点。

根据表1,各宏观经济变量中,资本存量的波动仅大于劳动的波动性。从自相关系数来看,资本存量的波动具有一定的持续性,在滞后1期时,它们的自相关系数为正值且相对较大。在滞后3期时,自相关系数开始为负。图1是经H-P滤波后资本存量和实际GDP周期成分的波动轨迹,可以看出,资本存量和实际GDP的周期波动具有较高的同步性。由表2中的相关性检验可以看出,资本存量和实际GDP周期成分的交叉相关系数在l=0时出现极大值为0.4720>0,说明资本存量相对于实际产出变量为顺周期,且是实际产出的一致指标,表明资本存量变动是引起经济周期变动的因素之一。[8]100-110

表1.总供给影响因素循环要素的滞后自相关

表2. 总供给影响因素和实际产出循环要素的交叉相关系数

图1.资本存量和GDP的周期成分 图2.劳动和GDP的周期成分

2.劳动的波动特点。

从波动性来看,劳动的波动性最小。从持续性来看,劳动变量的滞后1期到滞后4期的自相关系数均为正,直到滞后5期时才开始转为负值,说明劳动变量的持续性较高,明显高于资本流量和全要素生产率。图2显示,劳动周期成分的波动和实际GDP周期成分的波动差距较大,劳动的波动性远小于实际GDP波动性。同时,劳动周期成分和实际GDP周期成分的相关性在l=1时达到极大值,表明劳动是实际GDP波动的先行指标。当l=0时,两者的时差相关系数为负值,意味着劳动是逆周期变量,这和经济理论不相一致,可能是由劳动没有经过相关指数调整,使用的不是实际值所导致。

图3. TFP和GDP的周期成分

3.全要素生产率的波动特点。

从表1可以得出,全要素生产率的波动性仅小于实际产出的波动性,其标准差为0.024。从自相关系数可知,全要素生产率波动的持续性不是很高,它们的自相关系数在滞后1期时为正值,在滞后3期转为负。就协动性而言,经H-P滤波后的全要素生产率和实际GDP周期成分的正相关性均从当期一直持续到(l=3)期,并在l=0时达到了和实际产出的最大相关性0.9456,所以全要素生产率是顺周期变量、一致指标。由图3全要素生产率和实际GDP周期成分的波动轨迹可知,全要素生产率和实际GDP的波动相当吻合,说明TFP波动是引起实际产出波动的重要因素,全要素生产率应该是供给侧结构性改革的侧重点。

四、劳动、资本以及全要素生产率波动对我国经济周期波动的作用

本文通过建立VAR模型来分析总供给各因素对经济周期波动的具体影响,并结合脉冲响应和方差分解函数来动态分析劳动、资本和全要素生产率的波动对实际GDP的影响以及各要素对经济波动的贡献度。

1.单位根检验。

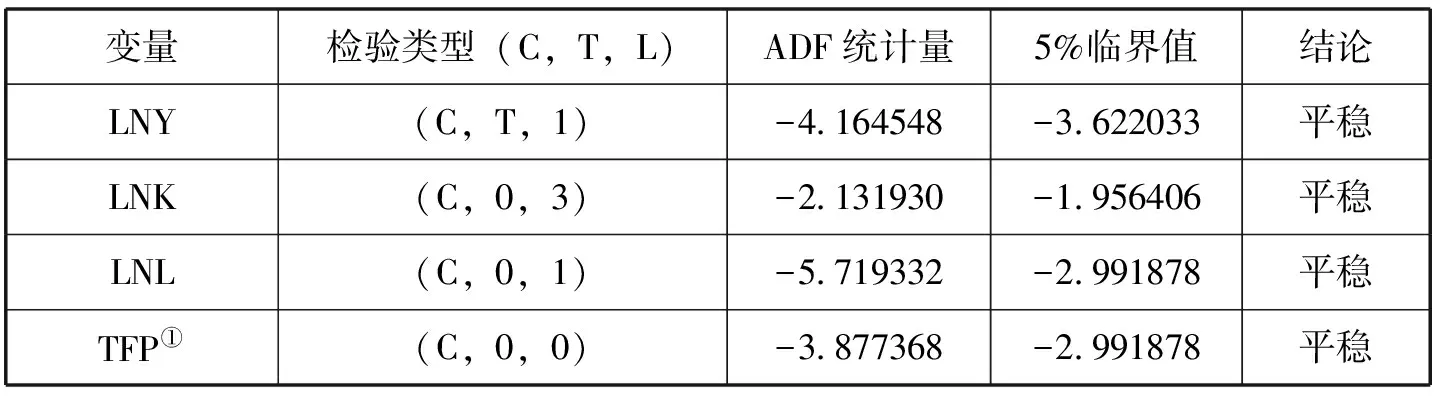

为了避免伪回归现象的出现,需要对时间序列数据进行ADF单位根检验,检验结果如下:

表3.平稳性检验

根据检验结果,各经济序列的ADF统计量均小于5%显著性水平的临界值,所以各变量均在l%的显著性水平下拒绝原假设,即都不存在单位根。

2.VAR模型滞后分布长度的选择和稳定性检验。

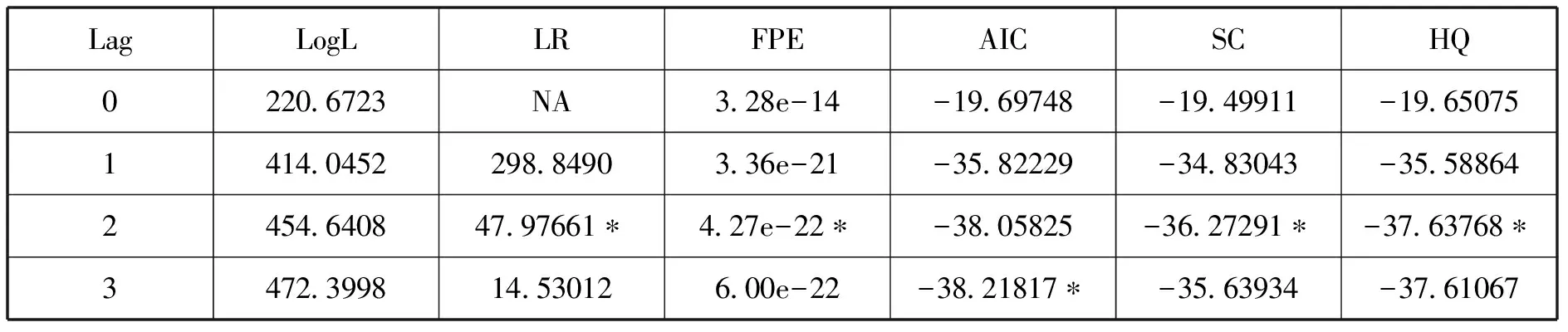

由表4所示,五个评价准则均认为最佳滞后阶数是2,所以适合构建VAR(2)模型。

考察所构建的VAR模型是否具有稳定性需要通过AR根图表来检验,当AR根表显示所有单位值的模都小于1,模型就是稳定的,由表5可知,所建立的VAR(2)是稳定的。

表4.VAR模型滞后阶数确定

表5.VAR模型的AR根表

表6. Granger检验的结果

3.格兰杰因果检验。

Granger因果检验是用来判断变量之间因果关系的检验,而VAR模型基础上的Granger因果检验实际上是检验一个变量是否会受到其他变量滞后影响的检验。

由表6可知,LNK、LNL和TFP不能Granger引起LNY的相伴概率分别为0.0185、0.0025和0.0508,LNK、LNL和TFP不能Granger引起LNY联合检验的相伴概率为0.0010,因此LNK、LNL、TFP是LNY的Granger原因,表明资本、劳动力和全要素生产率是构成GDP波动的总供给因素。

4.总供给因素随机波动对实际GDP影响的动态过程分析。

基于构建的VAR(2)模型,运用脉冲响应和方差分解函数来分析总供给各因素(资本、劳动和全要素生产率)变动对产出波动的动态影响和贡献度。[9]

(1)脉冲响应函数。脉冲相应可以分析各总供给各因素变动对经济波动的动态影响,图4反映的是LNK、LNL、TFP冲击引起的LNY的响应函数。从资本存量对宏观经济波动的影响来看,对资本存量的一个正冲击,经济产出有较明显的正向反应,但却在第5期转为负向反应(这可能与我国存在重复投资、盲目投资有关,投资的有效性不够)。当在本期给劳动一个正冲击后,实际GDP的波动较为明显,呈逐渐扩张的上升趋势,劳动的某一冲击会给实际GDP带来持续加强的同向冲击,表明就业人数增加对我国长期经济增长有明显的促进作用。经计算,劳动冲击使产出在10期内累积扩张4.26个百分点,表明我国的经济增长充分利用了人口红利。从全要素生产率对经济周期波动的作用来看,在本期对全要素生产率的一个单位的正冲击,会给经济产出带来正面冲击,但是幅度较小,不过有较长的持续效应,这反映出全要素生产率对于我国经济增长的驱动作用尚需挖掘。

(2)方差分解函数。通过方差分解技术,能衡量出来自总供给方面各因素的冲击对产出变动的具体重要性。横轴代表的是滞后期(单位:年),纵轴代表的是供给面各因素对GDP变动的影响力。实际产出冲击对自身波动的影响逐渐下降,从第1期100%到第25期的54%,资本存量冲击对实际产出波动的贡献度为25%左右,劳动冲击对实际产出波动的贡献度约为19%,全要素生产率对实际产出波动的贡献度仅约为2%。可见,我国的经济增长是靠要素投入驱动的,具有粗放式的增长特征,我国的经济增长需要转变到依靠技术进步、提高全要素生产率轨道上来。[10]

图4. LNY的脉冲响应函数

图5. LNY的方差分解

五、结论

从波动性来看,经济产出的波动性最大,其次是全要素生产率,然后是资本,而劳动的波动性最小;从持续性来看,劳动变量的持续性最好,经济产出、资本、全要素生产率的持续性相当;从协动性来看,资本、全要素生产率是顺周期变量且是经济产出的一致指标,全要素生产率的波动和经济产出的波动形态最为吻合,资本存量和实际GDP的波动不尽相同,而劳动是经济产出的领先指标、逆周期变量劳动与经济产出的波动差距最大(这可能与劳动没有通过相应指数调整使用的是名义值有关)。结果表明,全要素生产率与经济产出波动的协动性最强,全要素生产率应该是供给侧结构性改革的着力点。

从格兰杰因果检验来看,在10%的显著性水平下,无论是从各自的相伴概率还是三者的联合检验均可以看出LNK、LNL、TFP是LNY的Granger原因,表明资本、劳动力和全要素生产率是构成GDP波动的总供给因素。

从脉冲响应函数来看,经济产出对除自身以外的劳动冲击的反应最为明显,表现为持续的正向反应,对于全要素生产率的冲击表现为持续的正向反应但幅度较小,而对于劳动的冲击则先是正向反应,然后转为收缩反应(这可能是因为我国存在重复投资、盲目投资,投资的有效性不够)。这说明资本存量和全要素生产率对我国经济的长久发展具有重要影响,但是全要素生产率对于经济产出的带动作用还远远未发挥出。

从方差分解函数来看,劳动波动对经济产出的贡献最大,其次是资本,而全要素生产率的贡献最小。这反映出我国快速经济增长主要是依靠增加要素投入来实现的,尤其是充分利用了自身的劳动力优势,粗放型的特征较为明显,但是面对即将散失的人口红利,经济增长的可持续性难以保证,急需转变经济发展方式,以保证经济的可持续发展。

研究结果表明,从总供给方面来看,生产要素投入(资本、劳动力)和要素组合的效率(全要素生产率)发生变动,经济产出都会发生变动,这与马克思经济周期理论相一致,同时马克思经济周期理论还认为经济周期波动是供求矛盾的直接体现,当前我国经济现实正是供需不匹配,只有同时坚持总供给和总需求的供给侧结构性改革才能适应我国经济运行的新常态。●

注释:

①此处未对TFP取对数,因为会导致奇异矩阵出现。

[1]张少华,蒋伟杰.中国全要素生产率的再测度与分解[J].统计研究,2014,(3).

[2]马克思恩格斯全集(第25卷)[M].北京:人民出版社,1972.

[3]刘崇义.经济周期论[M].北京:人民出版社,2006.

[4]雷辉.我国资本存量测算及投资效率的研究[J].经济学家,2009,(6).

[5]王小鲁,樊纲等.中国经济增长的可持续性——跨世纪的回顾与展望[M].北京:经济科学出版社,2000.

[6]贺菊煌.我国资产的估算[J].数量经济技术经济研究,1992,(8).

[7]郭庆旺,贾俊雪.中国全要素生产率的估算:1979—2004[J].经济研究,2005,(6).

[8]刘士宁.改革以来中国经济周期波动的影响因素研究[D].武汉:华中科技大学博士学位论文,2007.

[9]魏蓉蓉.货币供给、通货膨胀、经济增长之间关系的实证研究[J].经济问题,2011,(9).

[10]简新华,余江.马克思主义经济学视角下的供求关系分析[J].马克思主义研究,2016,(4).

(责任编辑:林先扬)

本文系江苏省教育厅2016年高校哲学社会科学基金项目《基于金融资源配置效率的企业供给侧结构性改革模式探索》(编号:2016SJD790021)、2016年江苏省高校“青蓝工程”资助项目、无锡城市职业技术学院科研启动基金项目的阶段性研究成果。

F121

A

1003-7462(2017)02-0108-08

10.13977/j.cnki.Lnxk.2017.02.017

猜你喜欢

决策(2022年7期)2022-08-04

房地产导刊(2020年5期)2020-06-24

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

环境保护与循环经济(2017年2期)2017-09-26

中国公路(2017年5期)2017-06-01