企业集团商业模式创新的经济绩效

——基于管控模式的视角

2017-04-12 05:31刘笃池

中南大学学报(社会科学版) 2017年1期

刘笃池

(广州越秀集团有限公司博士后科研工作站,广东广州,510627;中山大学岭南学院,广东广州,510275)

企业集团商业模式创新的经济绩效

——基于管控模式的视角

刘笃池

(广州越秀集团有限公司博士后科研工作站,广东广州,510627;中山大学岭南学院,广东广州,510275)

以60家企业集团的156家下属上市公司作为研究对象,运用内容分析法、三阶段组合效率法等手段,对企业集团下属公司的商业模式创新及其对经济效率的影响进行了测度,并在此基础上探讨了企业集团商业模式创新的经济绩效,以及管控模式差别所引起的商业模式创新绩效差异。研究结果表明,商业模式创新有助于企业集团的下属企业提升经济绩效,集团管控模式的不同将导致下属企业商业模式创新绩效的差异。具体而言,商业模式创新强度的增加能显著提升企业集团下属公司的经济效率,分权化的M型企业集团的下属公司能获得比集权化的CM型企业集团下属公司更高的商业模式创新绩效,在市场发展相对落后的地区商业模式创新的绩效更高,同时,服务业企业商业模式创新绩效更高。

商业模式创新;管控模式;企业集团;三阶段组合效率法

一、引言

经过三十多年的改革发展,中国培育了一大批企业集团,这些企业集团分布在国民经济的各产业之中,对经济的稳定与发展起着至关重要的作用。企业集团作为一种重要的企业组织形式普遍存在于世界各国,它通过产权关系、管理控制、商务协作等将企业联结在一起,形成结构复杂的企业组织。企业集团拥有独特的竞争优势,如优化资源配置[1−2]、缓解外部资本市场融资约束[3−5]、分散风险[6−8]、创造范围经济[9]等。长期以来,企业集团在全球市场中扮演着重要的角色,特别是在新兴市场国家,企业集团更是起着无法替代的作用[10]。

在刚过去的重化工业时期,中国企业通过集团化发展实现了提升外部资源获取能力、缓解融资约束、降低制度成本的目的,实现了快速发展。然而,长期以来中国的企业集团过度依赖资源导向型发展模式,特别是国有企业集团,即使在生产效率并没有得到显著提升的情况下,依然能够通过不断投入资源,得到高速发展,形成一定的全球竞争力。然而,中国现阶段已进入“新常态”时期,利用超高水平投资拉动经济的增长模式无以为继,重工业化时期积累的矛盾日益激化,产能过剩、环境污染、资本效率低下等问题逐渐显现。在微观层面,中国企业已经走上内生增长、创新驱动与优胜劣汰的道路,以往通过大量雇用廉价劳动力、过度消耗能源和资源、无视环境破坏成本,以换取快速发展的发展模式走到了尽头。企业集团想要在“新常态”下取得成功,必须从效率型企业向创新型企业转变,通过发展模式的转变实现企业的转型,重建新的核心竞争力。

商业模式是企业实现价值创造和获取持续盈利的商业逻辑架构,为企业保持可持续竞争优势提供重要支撑。Zott[11]将其称作企业继产品创新、工业创新之后的重要创新形式。谷歌、苹果、优步等不断涌现的成功案例已经将商业模式创新重塑行业形态、重新分配价值的颠覆能力充分展现[12]。在现代经济环境下,随着市场需求日益清晰以及资源日益得到准确界定,企业越来越依赖于通过商业模式构建核心竞争力。相比于独立经营的企业,企业集团无论是在产权结构、组织管控,还是业务组合、经营领域等方面,都拥有更复杂的结构。同时,企业集团之间也千差万别,虽然会在某些业务领域内形成交集,且在发展方式、组织结构等方面具有一定的相似性,但在商业模式、产业链结构、业务组合等方面又呈现出极大的差异:有些高度多元化,而另一些则聚焦于某一类产品;有些呈纵向一体化,而另一些则分散于不相关的领域;有些与金融机构高度融合,而另一些则不然[10]。因此,企业集团的商业模式同样更具动态性和复杂性。如何引导企业集团内部各业务单元①(Business Unit)在商业模式创新中实现共赢、保持稳定性和灵活性的平衡,调和不同业务单元商业模式之间的矛盾,是企业集团亟需解决的现实问题。特别是在“新常态”的大背景下,中国企业普遍面临转型困境,探索中国企业集团的商业模式,通过商业模式的创新带动转型,协助其摆脱束缚形成新的核心竞争力,是必要且紧迫的。

本文关注到在企业集团管控模式差异对商业模式创新的影响,利用内容分析法和非参数分析法等实证方法构建商业模式创新和企业经济效率的测度模型,进而探讨了企业集团商业模式创新对经济效率的影响,以及管控结构差别所引起的商业模式创新绩效差异。

二、文献综述

(一) 商业模式创新

作为20世纪中叶被提出,并在20世纪90年代快速发展起来的商业概念,商业模式在企业竞争和发展中起到的作用得到学术界和企业界的普遍认可,其研究所关注的重点领域也随着商业技术变革和市场环境演变而不断变化:从最早的电子商务和信息系统在企业中的应用,到21世纪初围绕企业的价值创造、价值获取以及价值链结构,探讨其对企业核心竞争力与盈利能力的作用[10−11,13],再到近年来被广泛探讨的商业模式的演化与创新[14−19],研究者们越来越认识到商业模式是企业提升经营利润,促进企业成功的关键。然而,由于商业模式涵盖了各个国家、各种行业、各类市场中不同类型企业的商业活动及其结构逻辑,因此过往研究中,不同学者在对不同企业商业模式的基本概念进行描述时缺乏统一的概念。在分析了AMJ,AMR,ASQ,JOM,JMS,MS,OS,SMJ等国际顶级期刊和EBSCO商业数据库中关于商业模式的103篇文献后,Zott等[20]指出以往研究对于商业模式是什么这一基础性的问题缺乏统一的概念,对于商业模式的定义往往根据研究内容需要而设定[21]。随着商业模式创新对企业意义得到广泛的认同,将商业模式看作企业创新的一种重要手段,并将其作为一个新的分析单元,探讨企业如何通过商业模式创新开创新的市场、占据市场份额、创造新的产品,从而促进企业经济绩效提升的研究越来越多。

商业模式创新的本质是通过利益相关者、市场要素、价值渠道等方面的重新组合提升企业的市场竞争能力和盈利能力[22]。早期的研究基于价值链视角,将商业模式创新看作价值活动的优化和创新形成,并认为商业模式创新主要体现在对于价值链的拆分、延展和创新[23]。近年来随着研究的深入和企业实践的丰富,对于商业模式创新的研究也进入了新的阶段,关注点主要包括创新的动力来源和渠道[24]、创新的实现机制[25]、创新的应用[12],以及阻碍创新的因素[22]等,这些研究重点关注企业如何通过商业逻辑架构的创新,将新的价值链、产品、利益相关者结构引入企业商业活动,而创造出新的市场和盈利渠道,从而实现企业经济绩效的提升。随着市场环境的演化以及商业逻辑的改变,越来越多的研究将商业模式创新与客户、技术结合在一起,分析如何构建新的商业模式架构,创造新的盈利点,并形成新的商业模式创新分析框架。对此,Teece[13]将商业模式定义为企业为客户创造价值的方式,促使客户接受产品和服务并为此支付费用的方式,而商业模式创新则是如何创新设计或架构价值创造、交付和捕获机制。同时,商业模式是和技术创新相联系的,它能为企业在技术创新方向选择中提供有效的帮助,是技术与企业绩效之间的桥梁[26],如苹果公司和HTC公司正是通过商业模式创新,促进了新技术在市场中的推广和认同,从而推动企业的产品在市场中的迅速扩张,实现营业额和利润的快速增长[23]。综上所述,商业模式创新对企业经济绩效的正向促进作用在学界得到广泛的认同,然而现有对于企业商业模式创新的研究主要关注于单一业务单元的商业模式,对于多业务单元的集合商业模式的研究还非常少见。

(二) 企业集团管控模式

现有对于企业集团管控模式的研究,主要关注于管控模式的分类及其内涵与外延。Gupta、Govindarajan[27]依据集团母公司对其下属各子公司授予控制权的自主程度及子公司对母公司依赖程度的不同,将集团管控模式分为经营决策自主权较高的分权控制型和经营决策自主权较低的集权控制型两种。基于权变理论视角,Goold、Campbell[28]将企业集团管控模式分为财务控制型、战略规划型及战略控制型三种,其中财务控制型将经营决策权下放给下属公司,权力相对分散;战略规划型权力较为集中,属于集权型;战略控制型则介于集权与分权之间。与上述研究视角不同,Williamson、Bhargava[29]基于企业组织结构视角不仅提出U型(单一型态)、H型(控股公司型态)、M型(多部门型态)控制,并开创性地将企业集团管控模式细分为M'型(过渡多部门)、M″(CM)型(集权化多部门)和X型(混合型)。类似此观点,Hill[30]、Carlo[31]从作业控制、市场控制和战略控制三维度分析,将集团公司管控分为了H型、M型、CM型模式。

在国内,企业集团管控模式同样得到学者们的广泛关注。赵黎明[32]设计了企业集团管控模式选择矩阵,从业务单元的相关程度、业务单元的相对重要性和业务单元的成熟度三方面因素对企业集团的管控模式进行了系统性的研究。关于集团对于子公司的管控,冯米等[33]认为企业集团母公司对于子公司的管理应当在股权、财务、人事、信息、市场及文化等方面进行全方位的管控。而白万纲[34]则认为企业集团应当因地制宜地根据所处环境的差异,有选择性地选择显性母子公司管控、隐性母子公司管控、办事处等模拟法人的管控和超边界母子公司管控四种不同控制方式对子公司进行管控。骆家駹[35]基于交易成本观和组织能力观,在信息化背景下探讨了财务管控型企业集团内部管控的概念模型,并提出市场化加速条件下企业边界扩张理论。

综观国内外学界对于企业商业模式的研究,由于在数据获取、研究方法等方面存在诸多困难,现有研究理论与机制分析居多,实证分析较少,更是鲜有研究探索管控模式差异对商业模式的影响。对于企业集团发展迅速的新兴市场国家,将企业集团商业模式作为独立的对象展开,探讨集团管控模式与商业模式创新之间影响关系的研究更是凤毛麟角。综上所述,相比于经营单一业务领域的企业,企业集团拥有复杂得多的组织架构和业务组合,这意味着企业集团的商业模式并不是各个业务单元商业模式的简单叠加,而是多种商业模式在一个复杂系统中的集成,非常有必要对其展开深入研究。

三、研究设计

(一) 研究思路与方法

作为企业实现价值创造的重要手段[12−13,20],商业模式创新主要是通过影响企业的经营绩效来提升企业价值和市场竞争能力的[17,36]。对于企业集团而言,不同管控模式对于下属公司的发展各有利弊。集权化的管控模式能利用内部资本市场和企业间的协同,集中优势资源推动关键项目的发展。而分权化的管控模式使集团下属公司在战略设计、业务拓展、经营管理等方面拥有更高的自由度,有利于激发和促进创新。本研究通过区分企业集团管理模式和商业模式创新强度的差异对企业集团的子公司样本进行分类,在此基础上检验了不同管控模式的集团下属公司商业模式创新与经济绩效间的关联,并通过差异性分析对各子样本进行比较分析。具体的研究步骤如下。

第一步,对集团子公司样本进行分类。在企业集团管理模式的分类方面,将根据 Hill[30]和Carlo[31]的研究,以企业集团母公司对子公司的管控强度作为划分标准,收集上市公司公开披露信息、公司网站、券商研报等信息作为判断依据,将企业集团划分为分权化的M型企业集团和集权化的CM型企业集团。

在商业模式创新强度分类方面,将借鉴Zott、Amit[37−38]的研究,利用内容分析法对媒体信息进行量化处理,进而将集团下属公司的商业模式创新划分为高创新强度和低创新强度。

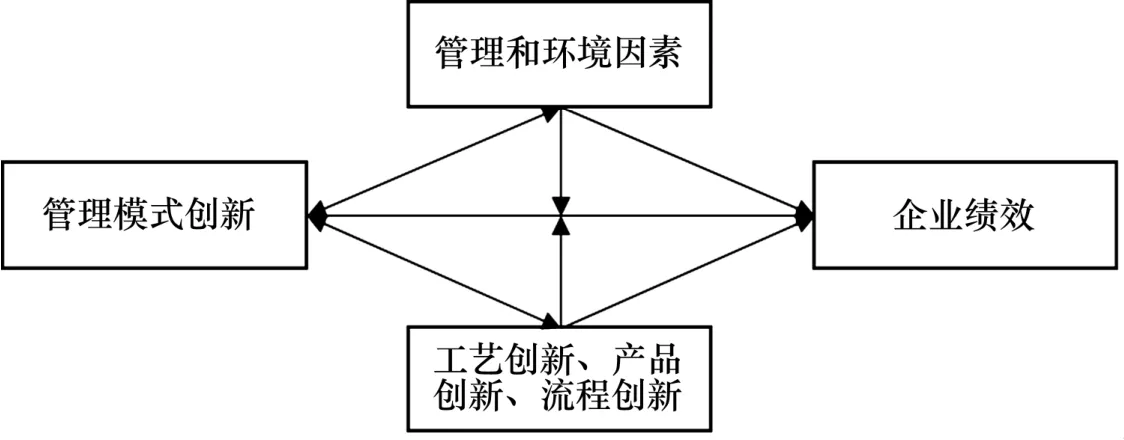

第二步,对各个样本企业进行经济效率分析。影响企业经济效率的因素非常多,商业模式便是其中一类重要的影响因素(图1),要探讨商业模式创新对企业经济效率的影响,在经济绩效分析过程中必须对其他影响因素进行剔除。在这里我们选择三阶段组合效率法测算排除技术、管理和环境因素对企业经济效率的影响,从而反映出商业模式创新所引起的经济效率差异。

第三步,采用分组比较、多元回归等方法,比较两种分类方法下样本的组间差异,对其规律及背后的经济原因进行理论分析和概括。

(二) 样本选择与数据处理

在Wind的集团企业库中随机抽取60家企业集团,并从中选取156家下属于这些企业集团且控股时间超过10年的2015年沪深A股上市公司作为研究样本。所有数据来源于Wind企业集团数据库、Wind上市公司数据库、中国知网(CNKI)的“中国重要报纸全文数据库”、权威网站以及上市公司年报。变量选取与数据处理如下。

图1 商业模式创新与企业绩效之间的联系

(1)经济效率分析的投入变量。根据扩展的企业生产函数,经营性非流动资产总额(FA)、经营性流动资产总额(LA)和员工总数(TE)作为投入变量。

(2)经济效率分析的产出变量。在反映企业财务绩效的众多指标中,托宾Q(TQ)是衡量企业价值和成长性最为普遍的代理变量[39−40],可以用其反映企业的长期绩效,而企业的短期盈利水平通常用资产收益率(ROA)反映。因此,在这里选择托宾Q反映企业的长期绩效,选择ROA反映企业短期绩效。其中,对于托宾Q的测算在这里选择计算公式:TQ=(证券年末收盘价×总股本数+年末负债账面价值)/年末总资产账面价值。

(3)经济效率分析的控制变量。对于技术创新投入,选择各企业年度研发经费投入RD作为影响因素变量;对于企业的管理能力,选择反映企业财务杠杆水平的权益乘数EM、反映企业资产管理水平的总资产周转率TAT、反映企业运营能力的销售期间费用率PC作为影响因素变量;对于市场控制力,选择市场势力MP作为影响因素变量,即MP=(利税总额+利息支出)/平均资产总额[41];对于外部环境因素,选择区分东、中西部的区位虚拟变量作为影响因素变量;对于行业因素,将样本企业区分为轻工业制造业、重工业制造业和非制造业,并设置虚拟变量作为影响因素变量。

(三) 基于媒体信息的内容分析法

由于商业模式创新属于隐性信息,用常规方法难以进行量化评价,因此,对其的评价需要采用特殊的方法进行处理。在对商业模式的研究中,Zott、Amit[37−38]首次应用主题概念方法进行研究,他们将商业模式看作具体情境的产物,利用上市公司信息披露中的信息,通过内容分析法对其进行测量。在这里,我们借鉴Zott、Amit[37−38]的研究方法,结合演绎法和归纳法,对企业集团下属的上市公司的相关信息报道进行内容分析,包含:(1)交易所公告、公司网站,以及人民网、新华网两个最具权威的网络媒体中披露任的有关信息;(2)包括《中国证券报》《证券时报》《证券日报》《上海证券报》《中国经营报》《经济观察报》《21世纪经济报道》及《第一财经日报》在内的最具影响力的全国性财经日报的报道信息。

具体分类方法如下:(1)统计各个样本公司的相关信息报道总篇数②,记录为ai。(2)对于各个样本公司,搜索内容中包含商业模式创新相关关键词的文章,并统计符合条件的该公司信息报道总篇数,记录为bi。搜索的关键词包括:“创新”“商业模式”“价值创造”“客户价值”“客户需求”“用户需求”“产品需求”“消费升级”“电子商务”“电商”“B2B”“B2C”“C2B”“O2O”“M2C”“I2C”“O2P”“互联网”“移动互联”“移动平台”“大数据”“产品创新”“渠道”等,并从中剔除内容为技术创新的关键词:“科技”“技术”“研发”“发明”“专利”。(3)测算商业模式创新强度BI,采用公式BIi=(bi/ai)进行测算,当集团下属公司i的BIi值大于中位数时,将其分入高商业模式创新强度样本组H,否则将其分入低商业模式创新强度样本组L。

(四) 剔除技术、管理与环境因素的效率分析方法

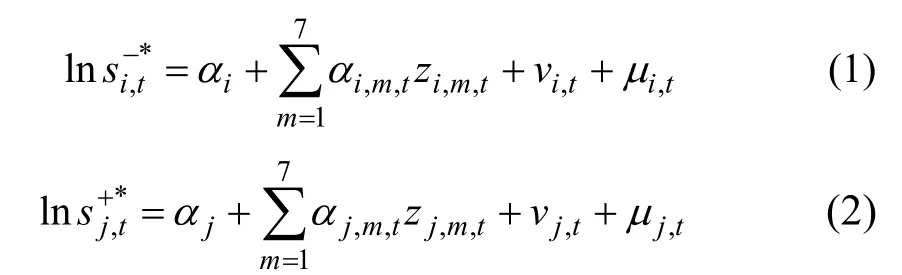

三阶段组合效率法最早由Fried等在1999年提出,在此基础上,Fried等[42]的BCC-SFA-BCC模型以及之后的SBM-SFA-SBM能同时估计与剔除环境因素与统计噪音的差异性影响,为本研究提供了可行的途径。相比于传统的DEA模型,SBM模型能有效分离前沿面上的决策单元,能为后续的实证分析提供更加精确和可靠的评价结果,因此在这里选择基于Super-SBM的三阶段组合效率模型对全要素生产率进行评价。

根据三阶段组合效率模型,全要素生产率的测度分三个阶段进行。

第一阶段:选择无导向(non-orient)的Super-SBM模型对样本企业的经济效率进行评价。

第二阶段:利用SFA模型对技术、管理与环境因素进行剥离。对投入松弛变量和产出松弛变量分别进行SFA分析。SFA模型可表示为:

第三阶段:先对管理与环境因素进行剥离,调整公式如下:

四、实证结果及分析

(一) 经济效率测算及分析

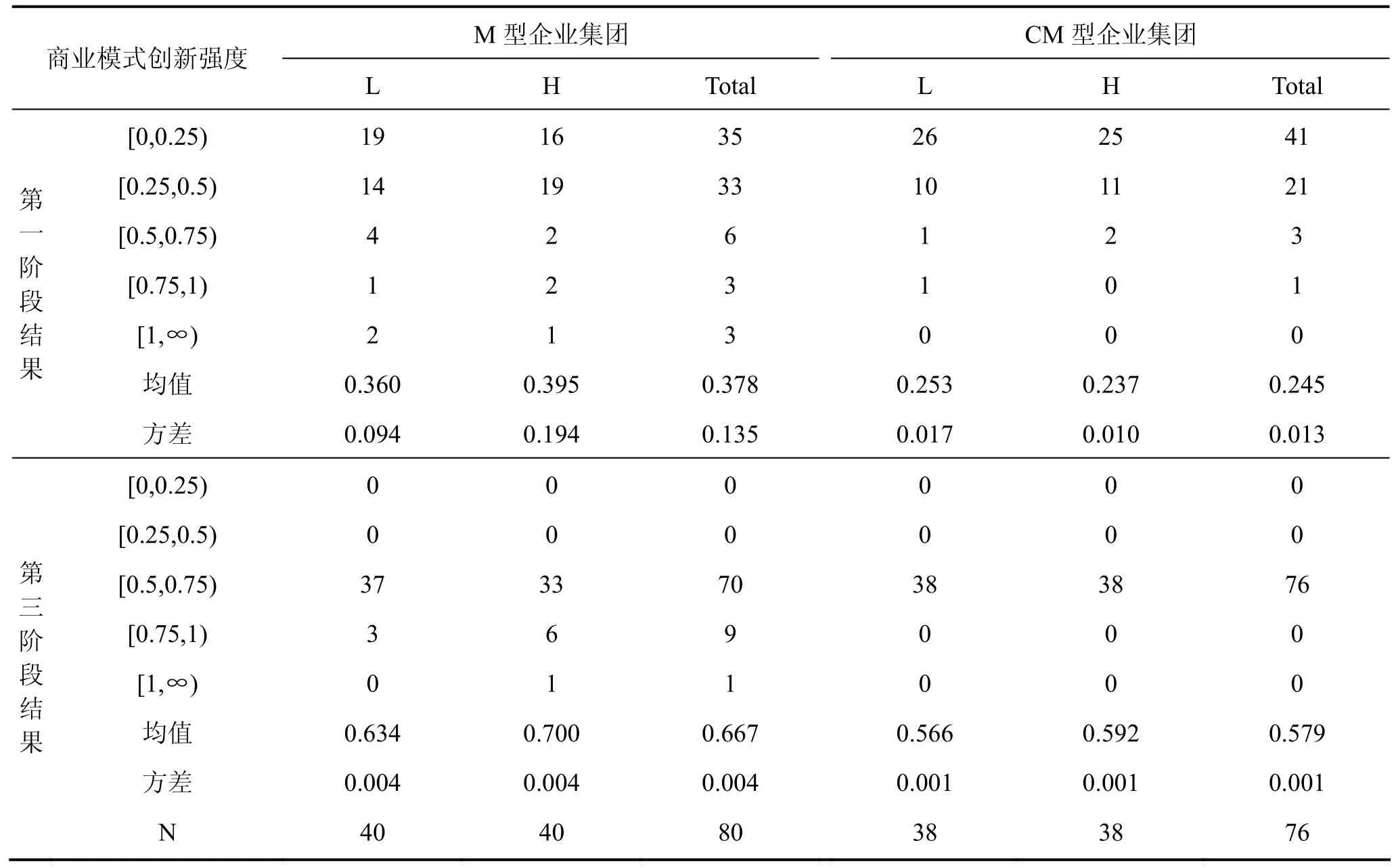

我们利用基于Super-SBM的三阶段组合效率模型对集团下属公司样本的经济效率进行了测算,得到结果如表1所示。对比第一阶段和第三阶段的效率测算结果可见,当剔除技术、管理和环境因素后,各集团下属公司的经济效率在均值上有较大的提升,而在方差上则极大的降低,也就是说集团下属公司之间的经济效率差异在第三阶段比第一阶段有显著的降低,这表明技术、管理和环境因素是导致企业间经济效率差异的重要因素,因此采用剔除技术、管理与环境因素的非参数分析方法能在一定程度上排除技术、管理和环境因素对企业经济效率的影响,从而反映出商业模式创新所引起的经济效率差异。

对比M型企业集团和CM型企业集团的经济效率,发现不管是否剔除管理和环境因素,M型企业集团的经济效率都整体高于CM型企业集团,且在区分商业模式创新强度后,结论依然成立,表明由于集权化的管控模式降低了集团下属公司经营的灵活度和积极性,导致其无法通过商业模式创新快速应对市场的变化,从而导致其经济绩效表现相对较差。同时,无论是对于M型企业集团还是CM型企业集团,高的商业模式创新强度均能带来更好的经济绩效表现,可见商业模式创新是集团下属公司实现经济绩效提升的重要原因,商业模式创新对于推动集团下属公司的发展起到了积极的作用。

表1 经济效率测算结果

表2分别展示了M型企业集团下属公司样本中高创新强度组与低创新强度组、CM型企业集团下属公司样本中高创新强度组与低创新强度组、全样本中高创新强度组与低创新强度组的独立样本t检验结果,3组结果的P值均显著,进一步证明企业集团下属公司的商业模式创新强度差异确实导致了其经济效率的差异。

表2 不同分组样本的组间t检验结果

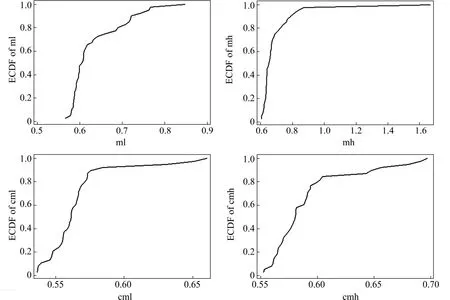

表1的第三阶段结果虽然从均值和方差的角度对四组样本进行了比较,但是在样本的分布情况上,并未加以刻画。为了更直观地展示MH、ML、CMH、CML四组集团下属公司的商业模式创新引起的经济效率差异,我们采用累积分布函数对剔除技术、管理与环境因素的非参数分析方法的结果进行展示(图2)。如图2所示,商业模式创新强度高的样本组,在累积分布上整体优于商业模式创新强度低的样本组,而分权化管控的样本组同样在累积分布上整体优于集权化管控的样本组。再次表明商业模式创新有助于集团下属企业提升经济效率,分权化的管控模式更有利于商业模式创新。

(二) 回归分析

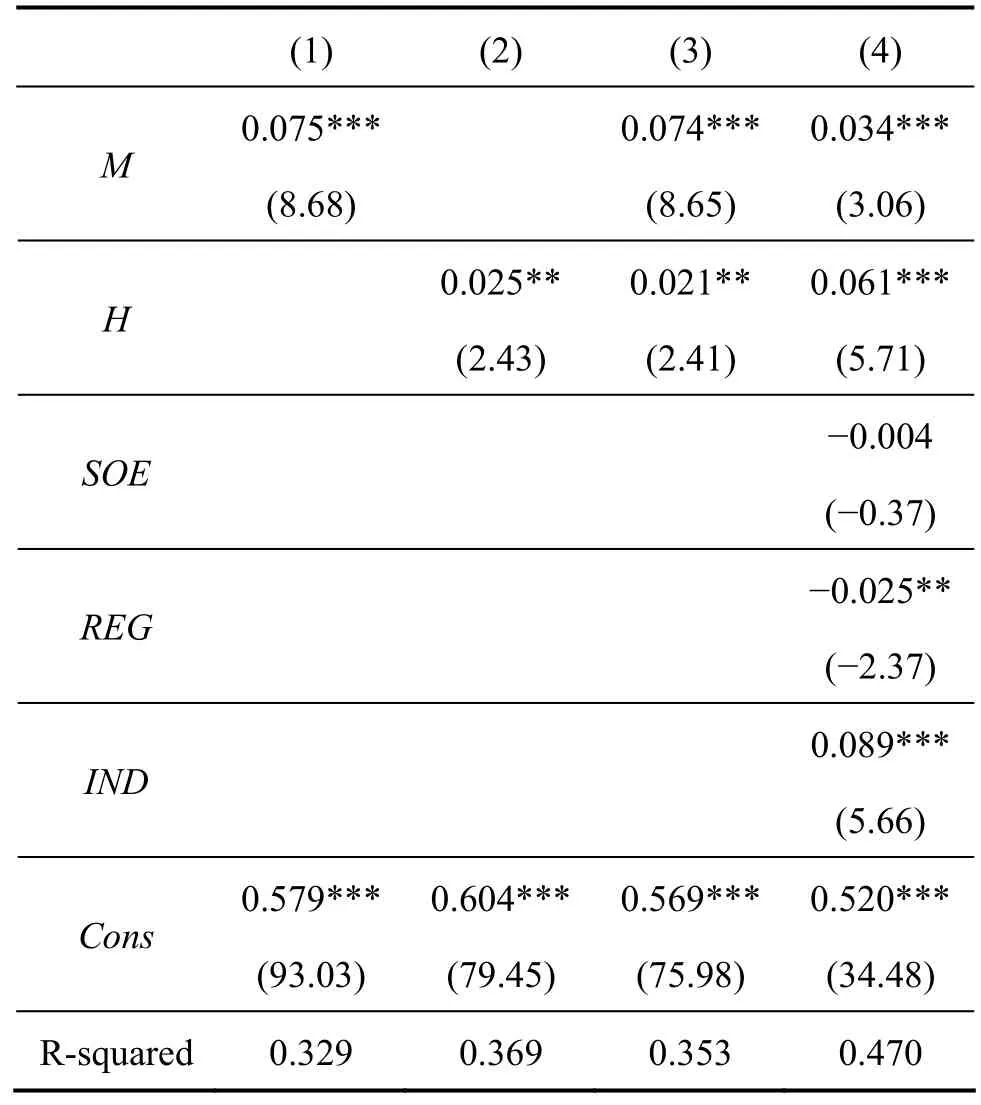

为进一步检验管控模式差异和商业模式创新对于集团下属公司的经济效率具有怎样的影响,构建如下多元回归模型进行检验:

式中:EFi是第i家集团下属公司的经济效率,Mi是企业集团管控模式变量,当为M型企业集团时取值为1,当为CM型企业集团时取值为0;Hi是商业模式创新变量,当属于高创新强度组时取值为1,否者取值为0。由于经济绩效测度过程中,我们采用三阶段组合效率模型将技术、管理和环境因素进行排除,因此在这里只考虑企业性质、区域、行业三方面特征所导致的影响的差别,其中,SOEi是企业属性变量,当属于国有企业时取值为1,否者取值为0;REGi为区域变量,当公司所在地属于东部省份城市时取值为1,否则取值为0;INDi为行业变量,当公司属于服务业时取值为1,否则取值为0。

图2 不同分组样本的累积分布函数

表3展示了多元回归模型的检验结果,为保证检验结果的一致性我们采用了分步回归的方法。由 (4)结果可知,M的系数为0.034,且在1%水平显著,表明 M型企业集团下属企业比 CM型企业集团在经济绩效上整体提升了0.034;H的系数为0.061,且在1%水平显著,表明高商业模式创新强度的集团下属公司比低商业模式创新强度的集团下属公司的经济绩效平均高0.061。企业性质差异并未显著影响由商业模式创新引起的经济效率差异;中西部地区由于市场竞争相对较弱,企业通过商业模式创新能获得更好的经济绩效;服务业企业商业模式创新的效果好于制造业企业。

表3 集团管控模式和商业模式创新对企业经济绩效影响的检验结果

(三) 稳健性检验

为了保证实证检验结果的可靠性,本文引入企业的ROA作为经济效率EF的替代变量,反映企业的经营效益和业绩,利用模型(5)进行回归分析,以检验变量是否存在选择偏差。得到回归结果如表4所示,比较表3和表4中的系数可知,无论采用哪一个样本进行回归分析,M和H的系数方向和显著性均与全样本下的回归结果一致,支持回归分析的结论。可见,本文回归结果是稳健的,可以用来支持实证结论。

表4 稳健性检验结果

五、结论

本文利用60家企业集团的156家下属上市公司作为研究对象,通过内容分析法评价商业模式创新强度,使用基于Super-SBM的三阶段组合效率模型剔除经济效率分析中技术、管理与环境因素的影响,以测度商业模式创新对经济绩效的影响,从而分析企业集团下属公司商业模式创新的经济绩效,以及不同管控模式对于企业集团商业模式创新绩效的影响,并从分布特征和影响程度上进一步探讨了这些影响的具体特征。研究结果表明,商业模式创新有助于企业集团的下属企业提升经济绩效,不同的集团管控模式下,企业商业模式创新绩效存在差异。具体而言,分权化的 M型企业集团的下属公司能比集权化的CM型企业集团的下属公司获得更好的商业模式创新绩效,在市场发展相对落后地区的企业集团商业模式创新绩效更高,同时,服务业企业商业模式创新绩效更高。

根据研究结论,我们得到如下启示:(1)随着中国经济进入转型期,企业愈发依赖通过创新促进的可持续发展,商业模式创新作为企业创新的重要途径,对企业提升经济绩效有着良好的促进作用。对于企业集团而言,由于拥有复杂的管控架构,因此在商业模式创新过程中必须重视管控架构对于创新绩效的影响,特别是对于那些依赖于商业模式创新实现突破发展的企业集团构建分权化的M型企业集团架构更有利于发挥商业模式创新的作用;(2)对于处于经济落后地区的企业集团,其下属企业商业模式创新能带来更好的经济绩效,我们认为这是因为这些地区的企业技术创新能力相对较弱,通过商业模式创新弥补相对较低的技术创新溢价,是企业生存发展的有效途径;(3)相比于制造业企业,服务业企业更依赖于商业模式创新,企业集团对于下属服务业企业应当采取更加灵活的管控模式,促进其商业模式创新,以实现企业盈利能力和发展能力的提升。

本研究针对企业集团这一特殊的企业组织形式,探索性地研究了其管控架构和商业模式创新强度差异对经济绩效的影响,对现有商业模式在针对企业集团这一特殊企业组织方面的研究进行了补充。利用基于Super-SBM的三阶段组合效率模型对商业模式创新的经济绩效进行测度,能获得较好的精度,弥补了目前对于商业模式创新研究在量化方法上的缺失。同时,企业集团是新兴市场国家普遍存在的企业组织形式,从其管控模式的特征出发,对企业集团商业模式创新进行研究,能为其商业模式创新的选择和决策提供更全面的参考,具有重要的现实意义。

注释:

① 在企业集团中,通常是指其下属分、子公司。

② 在这里对于不同来源的信息报道赋予不同的权重,其中对于交易所公告、公司网站中披露的有关信息,每一条赋予权重为10,对于网络媒体和财经日报报道信息赋予权重为1,并以此进行统计。

[1] Chandler A. The visible hand: The managerial revolution in American business [M]. Cambridge, MA: Belknap Press, 1977.

[2] Villalonga B. Does diversification cause the diversification discount? [J]. Financial Management, 2004, 33(2): 5−27.

[3] Su D, Li C. Industrial diversification, partial privatization and firm valuation: Evidence from publicly listed firms in China [J]. Journal of Corporate Finance, 2008, 14(1): 405−417.

[4] Choe C, Dey T, Mishra V. Corporate diversification, executive compensation and firm value: Evidence from australia [J]. Australian Journal of Management, 2013, 39(3): 395−414.

[5] 苏冬蔚. 多元化经营与企业价值: 我国上市公司多元化溢价的实证分析[J]. 经济学季刊, 2005(4): 135−158.

[6] Lewellen W. A pure financial relations for the conglomerate merge [J]. The Journal of Finance, 1971, 26(1): 521−537.

[7] Cato S, Matsumura T. Merger and entry-license tax [J]. Economics Letters, 2013, 119(1): 11−13.

[8] 潘红波, 余明桂. 集团化、银行贷款与资金配置效率[J]. 金融研究, 2010(10): 83−102.

[9] Helfat C, Kathleen M. Inter-temporal economies of scope, organizational modularity, and the dynamics of diversification [J]. Strategic Management Journal, 2004, 25(13): 1217−1232.

[10] Khanna T, Yafeh Y. Business groups in emerging markets: Paragons or parasites? [J]. Review of Economics & Institutions, 2007, 45(2): 331−372.

[11] Zott C, Amit R, Massa L. The business model: Recent developments and future research [J]. Journal of Management, 2011, 37(4): 1019−1042.

[12] Johnson W, Christensen M, Kagermann H. Reinventing your business model [J]. Harvard Business Review, 2008, 86(12): 50−59.

[13] Teece D J. Business models, Business strategy and innovation [J]. Long Range Planning, 2010, 43(2/3): 172−194.

[14] Katila R, Chen E L. Effects of search timing on innovation: The value of not beingin sync with rivals [J]. Administrative Science Quarterly, 2008, 53(4): 593−625.

[15] Chesbrough H. Business model innovation: Opportunities and barriers [J]. Long Range Planning, 2010, 43(2/3): 354−363.

[16] Leiponen A, Helfat C E. Innovation objectives, knowledge sources, and the benefits of breadth [J]. Strategic Management Journal, 2010, 31(2): 224−236.

[17] Casadesus-Masanell R, Zhu F. Business model innovation and competitive imitation: The case of sponsor-based business models [J]. Strategic Management Journal, 2013, 34(4): 464−482.

[18] Karimi J, Walter Z. Corporate entrepreneurship, disruptive business model innovation adoption, and its performance: The case of the newspaper industry [J]. Long Range Planning, 2016, 49(3): 342−360.

[19] Lubik S, Garnsey E. Early business model evolution in science-based ventures: The case of advanced materials [J]. Long Range Planning, 2016, 49(3): 393−408.

[20] Zott C, Amit R. Business model design: An activity system perspective [J]. Long Range Planning, 2011, 43(2/3): 216−226.

[21] 李雪蓉, 张晓旭, 李政阳, 等. 商业模式的文献计量分析[J].系统工程理论与实践, 2016, 36(2): 273−287.

[22] Sosna M, Thevinyo-Rodriguez N R, Velamuri S R. Business model innovation through trial-and-error learning-the Naturhouse case [J]. Long Range Planning, 2010, 43(2/3): 383−407.

[23] Amit R, Zott C. Value creation in e-business [J]. Strategic Management Journal, 2001, 22(6/7): 493−520.

[24] Magretta J. Why business models matter [J]. Harvard Business Review, 2002(5): 3−8.

[25] 周文泳, 胡雯, 陈康辉, 等. 低碳背景下制造业商业模式创新策略研究: 以卡特彼勒公司为例[J]. 管理学报, 2012, 24(11): 20−27.

[26] Baden-Fuller C, Haefliger S. Business models and technological innovation [J]. Long Range Planning, 2013, 46(6): 419−426.

[27] Gupta A K, Govindarajan V. Knowledge flows and the structure of control within multinational corporations[J]. Academy of Management Review, 1991(16): 768−792.

[28] Goold M, Campbell A. The fall and rise of corporate-level strategy [M]. Strategic Planning Society News, 1994.

[29] Williamson E, Bhargava N. Assessing and classifying the internal structure and control apparatus of the modem corporation in Cowling K(eds.) [C]// Williamson E., Market Structure and Corporate Behavior. London: Gray Mills, 1972.

[30] Hill C W L. Corporate control type, strategy, size and financial performance [J]. Journal of Management Studies, 1988, 25(9): 403−412.

[31] Carlo E. Related party transactions and separation between control and direction in business groups: The Italian case [J]. Corporate Governance, 2014, 14(1): 58−85.

[32] 赵黎明, 孙健慧. 基于产品视角的消费电子企业商业模式创新实现路径研究[J]. 中国科技论坛, 2014(11): 103−108.

[33] 冯米, 路江涌, 林道谧. 战略与结构匹配的影响因素——以我国台湾地区企业集团为例[J]. 管理世界, 2012(2): 73−81.

[34] 白万纲. 集团管控大趋势[M]. 北京: 科学出版社, 2008.

[35] 骆家駹. 基于企业边界扩展的企业集团财务管控模式研究[J].会计研究, 2014(9): 68−73.

[36] Collins D L, Roman F J, Chan H C. An empirical investigation of the relationship between profitability persistence and firms’choice of business model: evidence from the U.S. airline industry [J]. Journal of Management Accounting Research, 2011, 23(1): 37−70.

[37] Zott C, Amit R. Business model design and the performance of entrepreneurial firms [J]. Organization Science, 2007, 18(2): 181−199.

[38] Zott C, Amit R. The fit between product market strategy and business model: Implications for firm performance [J]. Strategic Management Journal, 2008, 29(1): 1−26.

[39] Adam T, Goyal K. The investment oppotunity set and its proxy variabless [J]. Journal of Financial Research, 2008, 31(1): 41−63.

[40] 屈文洲, 谢雅璐, 叶玉妹. 信息不对称、融资约束与投资−现金流敏感性——基于市场微观结构理论的实证研究[J]. 经济研究, 2011(6): 105−117.

[41] 孙早, 宋炜. 企业R&D投入对产业创新绩效的影响[J]. 数量经济技术经济研究, 2012(4): 49−63.

[42] Fired H O, Lovell C, Schmidt S. Accounting for environmental effects and statistical noise in data envelopment analysis [J]. Journal of Productivity Analysis, 2002, 17(1/2): 157−174.

Economic performance of business model innovation of corporate group: Based on management and control mode

LIU Duchi

(Postdoctoral Workstation of Guangzhou Yuexiu Holding Limited, Guangzhou 510275, China; Lingnan College, Sun Yat-Sen University, Guangzhou 510275, China)

Te present study by using the content analysis method and research method three stage combination efficiency method and by taking as the research object of 156 subordinate listed companies of 60 enterprise groups, measures business model innovation and its impact on the economic efficiency, and discusses the economic performance of enterprise group business model innovation as well as the business model innovation performance caused by the difference on management and control model. The results show that business model innovation is helpful to improve the economic performance of the corporate groups, and the differences of the management and control model will lead to the difference of business model innovation performance. Specifically, M type corporate group can get more economic performance from business model than CM type corporate group, the performance of business model innovation is relatively higher in the less developed region, while the performance of business model innovation is higher on service enterprises.

business model innovation; management and control model; corporate group; three-step combination efficiency method

F270.7

A

1672-3104(2017)01−0065−09

[编辑: 谭晓萍]

2016− 9−21;

2016−11−21

国家自然科学基金项目“工业企业生态创新行为触发、路径选择与扩散的机理研究:基于社会网络视角”(71602061);中国博士后科学基金项目“企业集团商业模式评价与演化研究:基于管控架构的探索”(2015M582476)

刘笃池(1984−),男,湖南郴州人,广州越秀集团有限公司博士后科研工作站、中山大学岭南学院博士后,主要研究方向:商业模式

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08

建材发展导向(2021年9期)2021-07-16

建材发展导向(2021年9期)2021-07-16

中学生数理化·高一版(2021年2期)2021-03-19

中国外汇(2019年22期)2019-05-21

领导决策信息(2018年16期)2018-09-27

中欧商业评论(2017年8期)2017-12-26

数学学习与研究(2017年3期)2017-03-09

声屏世界(2015年4期)2015-02-28

西南学林(2011年0期)2011-11-12