科技型中小企业成长影响因素探讨

2017-04-11 01:25董秋云

生产力研究 2017年3期

董秋云

(四川师范大学经济与管理学院,四川成都610101)

科技型中小企业成长影响因素探讨

董秋云

(四川师范大学经济与管理学院,四川成都610101)

文章采用多元线性回归分析从微观层面考察科技型中小企业的研发投入强度、销售投入强度、人力资本投入对企业绩效增长的影响。研究发现,科技型中小企业的成长与其当年的R&D投入强度负相关,与其销售费用投入以及滞后一期的R&D投入强度正相关,与其人力资本投入强度、研发人员投入强度关联度不明显。

科技型中小企业;企业绩效;影响因素

近年来,我国高新技术产业持续高速发展,2014年,高技术产业主营业务收入达到12.7万亿元。作为高新技术产业的后备军,科技型中小企业在推动科学技术发展、培育创造新技术、新业态中扮演越来越重要的角色。科技型中小企业是我国新的经济增长点和转型升级的重要推动力,其成长壮大将直接影响我国高新技术产业的未来发展。科技型中小企业是指员工以科研人员为主,科研经费投入高,主营业务是从事高新技术产品的研制、开发、生产和服务,并且企业规模普遍较小。其主要特点:第一,企业拥有技术成果、技术基础比较雄厚,从事高科技产品生产或服务,或者运用高科技进行生产产品或提供服务;第二,企业以技术创新为主,科研投入较高,企业的R&D费用总额占销售收入总额的比例一般都在5%左右;第三,企业的科研人员比例高;第四,企业以研发创新为主要存在目的。科技型中小企业涉足的行业领域包括电子信息、生物技术、新材料、环保、光机电一体化等,是大型科技企业的摇篮,也是我国国家创新的主体。如何促进科技型中小企业的发展,从而实现国家自主创新战略,已成为企业界和学术界的一个焦点。我国的“十三五”规划和十八大报告中都明确指出要支持科技型中小企业的发展,鼓励企业的前沿性创新研究,增强企业的创新主体地位。

科技型中小企业实物资产少、技术含量高、专业化集中度高,在其成长中起主要作用的是市场、资源以及技术。企业的内部资源约束了企业成长的速度、方式和限度。在现实发展过程中,科技型中小企业大多存在着研发资金投入不足、技术创新能力弱、科技创新人才缺乏、市场开发力度不够等问题,严重制约了企业的成长和持续发展。本文旨在研究我国科技型中小企业成长的主要影响因素,从而有针对性地提出应对措施。

一、文献综述与研究假设

近年来,学者们基于不同的角度对科技型中小企业成长机制进行了探索,经过深入的文献调查,归纳起来主要包括影响科技型中小企业成长的因素、影响科技型中小企业创新的因素、科技型中小企业技术创新体系构建以及科技型中小企业的R&D投入与绩效的关系等几方面。

关于影响科技型中小企业成长的因素,科技型中小企业成长的源动力来自于三个方面:(1)知识资本的不断更新,即人力资本的积累、技术创新和模仿创新成果被选择和复制。(2)系统要素之间的竞争性合作。竞争和合作是系统发展和演化的真正动力源泉。(3)内外部环境的随机涨落,如管理团队的变动、新技术的创新、高素质人才的猎取等都可能形成一个“涨落”。此外,影响其成长演化的因素还有如市场条件、资源禀赋、宏观政策、资本结构形态等都构成直接或间接的支撑条件(赵驰,2012)[1]。科技型创业企业成长的障碍主要有:(1)技术稀缺性与扩散性并存。随着知识扩散导致核心技术逐渐转变为非核心技术。(2)学习策略缺失。(3)制度创新不足。管理不规范成为大多数创业企业的“通病”之一。(4)组织文化模糊(陈文春,2012)[2]。也有学者从仿生学的角度,以117家科技型中小企业为研究样本,通过实证研究提出技术创新、企业家素质、产品与市场、人力资源等要素是科技型中小企业的内生成长的根本动力(张鲁秀,2016)[3]。

关于影响科技型中小企业创新的因素,科技型中小企业自主创新的外部原因包括:制度环境变化、技术变化、社会文化因素的影响、市场竞争压力和社会生产力的发展;内部原因包括:创新思维、创新目标、创新兴趣、创新的心理需求、创新的经济性动机和责任心(王文昌,2007)[4]。科技型中小企业的自主创新能力受到很多因素的制约和影响,自主创新过程可以分解为创新资源投入、研究开发、生产制造以及产品销售等环节,相对应的影响因素分别为创新资源投入能力、研究开发能力、生产制造能力以及产品销售能力(李文辉,2010)[5]。科技型中小企业参与合作创新的障碍主要有:技术溢出,产学研合作问题,专利产权与利益划分不清,缺乏长远的发展战略,由于利益取向不同,造成合作的持久性较差(陈丹,2010)[6]。我国科技型中小企业在技术创新方面对既有产品和技术领域关注较多,主要是对现有产品和工艺进行改进,而其自主创新能力相对比较薄弱(余菲菲,2012)[7]。

关于科技型中小企业技术创新系统构建,刘妍提出“大学—产业—政府”创新和“银行—产业—政府”融资的双三螺旋结构,政府在两个螺旋之间起平衡作用,实现两个三螺旋的协同效应(刘妍,2009)[8]。可以从创新流程、创新内容和创新绩效这三个维度来比较全面地把握技术创新的内涵,科技型中小企业技术创新流程包括:技术创新源形成→技术创新投入→技术创新执行→技术创新产出→技术创新成果市场化(侯祥鹏,2009)[9]。科技型中小企业技术创新的战略选择:种子期的企业采取合伙战略;初创期和成长期的企业采取依附战略;稳定期的企业采取共生战略;蜕变期的企业采取整合战略(杨世信,2012)[10]。

对于科技型中小企业的R&D投入与绩效的关系,现有研究出现了完全不同的两种结论。如崔也光对高新技术企业的R&D投入、人力资本投入与企业绩效之间进行了实证研究,发现基本不存在显著的相关关系(崔也光,2007)[11]。而另一些学者却得到了完全相反的结论,实证分析了我国高科技上市企业的盈利能力、增长潜力以及技术创新能力与科研投入绩效之间的相关关系,发现我国高科技上市公司科研投入与其企业绩效之间存在正相关关系。企业研发经费增加,增强了企业盈利能力和发展能力,但具有滞后效应,滞后两年的效果比较明显(王玉春,2008)[12]。而且企业的研发投入具有累加效应。研发人员的投资与企业绩效之间没有明显的相关性,研发人员的投入强度与企业绩效之间存在微弱的负相关关系(张济建,2009)[13]。

从现有文献的研究结果,科技型中小企业的技术创新能力是主要的成长动力和核心竞争力的主要来源。随着商业竞争中技术的快速变化和产品周期的缩短,企业必须保持强大的研究和开发能力,不断进行技术创新,形成自己独特的技术,不断开发新产品或提供更优质的服务,提高产品的市场占有率,保持长期竞争优势。因此,技术是高科技企业成长的决定性因素,高科技企业的成长与技术的创新紧密相连。科技型中小企业的技术创新能力是企业未来利润增长的源泉,是企业创新能力的核心,研发活动则是创新链条上的重要环节,是创新的重要来源。只有加强对研发活动的关注和投入,才能真正增强企业自身的竞争力。此外,要有合理的创新人员结构,把企业与科研紧密结合起来,使科技成果能快速转化为现实生产力。同时,我们要注意新产品销售收入的增长速度和在总销售收入中的比例,只有继续进行技术创新,不断推出新产品,并成功地实现了新产品的市场化,科技型中小企业才能获得持续成长的动力。综上所述,本文提出以下研究假设:

H1:科技型中小企业的成长与其当年的R&D投入强度负相关。

H2:R&D投入强度对科技型中小企业的成长具有滞后的正向影响

H3:科技型中小企业的成长与其人力资本投入强度正相关。

H4:科技型中小企业的成长与其研发人员投入强度正相关。

H5:科技型中小企业的成长与其销售费用投入强度正相关。

二、研究设计

(一)变量选择

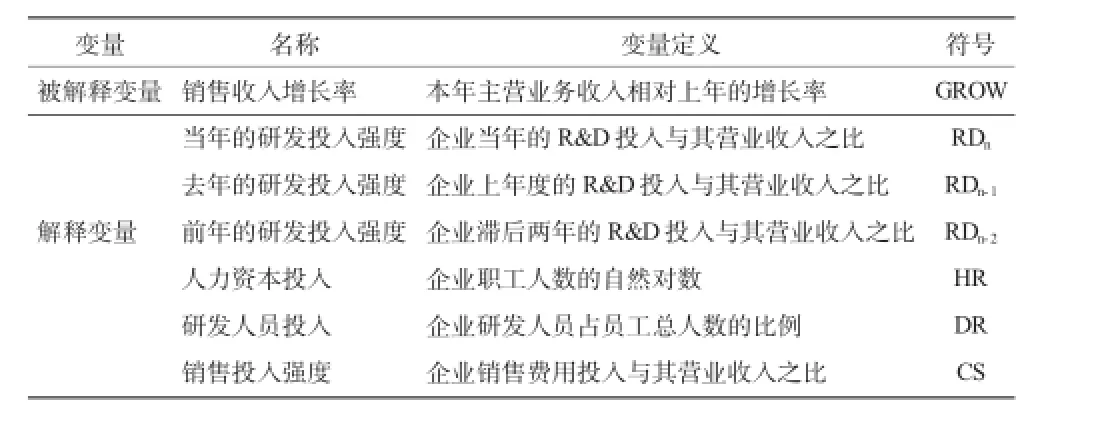

被解释变量:企业销售收入增长率。成长性是指企业在未来获取报酬的能力。高成长性的企业在占领未来的产品市场,以及吸引投资者方面具有明显的优势,从长远来看,这些企业在市场竞争中能脱颖而出,快速扩大规模,占据更多的市场份额。作为盈利组织,财务绩效是最为重要的。现有的文献中,大多采用营业利润率、净资产收益率、营业利润增长率、销售收入增长率来反映企业经营活动的盈利能力。考虑到数据的可得性和科技型中小企业成长之间的相关性,本文选取了销售收入的增长率来评价科技型中小企业的成长性(GROW)。GROW=(本年主营业务收入-上年主营业务收入)/上年主营业务收入。销售收入增长率越大,说明企业的成长性越好。

解释变量:R&D投入强度,采用企业研发投入在其销售收入中的比重来衡量。尽管企业在进行研发时需要投入人力、物力、财力以及信息等资源,但这些最终都可以用资金投入来衡量,这个比值越大说明企业对研发活动的投入越多。考虑到R&D投入的效果具有滞后性,选用了连续三年的企业R&D投入数据进行分析。人力资本投入,采用企业职工总数的对数值来衡量。企业研发人员的投入强度,采用企业研发人员的使用占员工总数的比例来衡量。企业的销售投入强度,采用企业销售费用占销售收入的比例来衡量。销售费用是企业在销售商品的过程中,以及销售企业产品的专业销售组织(包括销售网点、服务网点等)的经营费用。

表1 各变量定义

(二)研究样本及数据来源

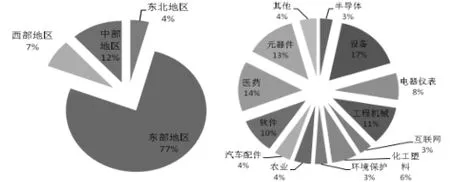

本文研究数据来源于是深圳证券交易所科技100指数中的科技型中小企业。查阅了腾讯财经和新浪财经中科技100指数中的科技型中小企业2012—2014年的年度报告,并对其披露的R&D投入的状况进行了统计和筛选,通过对原始数据的处理,剔除所有的杠杆值和异常值,剔除了核心变量中存在的缺失值和样本中的异常值,最后得到了76家公司,即本研究的样本。这些高技术行业中的科技型中小企业在中小企业板中,规模比较接近,成长性都较好。研究样本的区域分布和行业分布如图1所示。

图1 样本企业的区域分布和行业分布

三、实证结果与分析

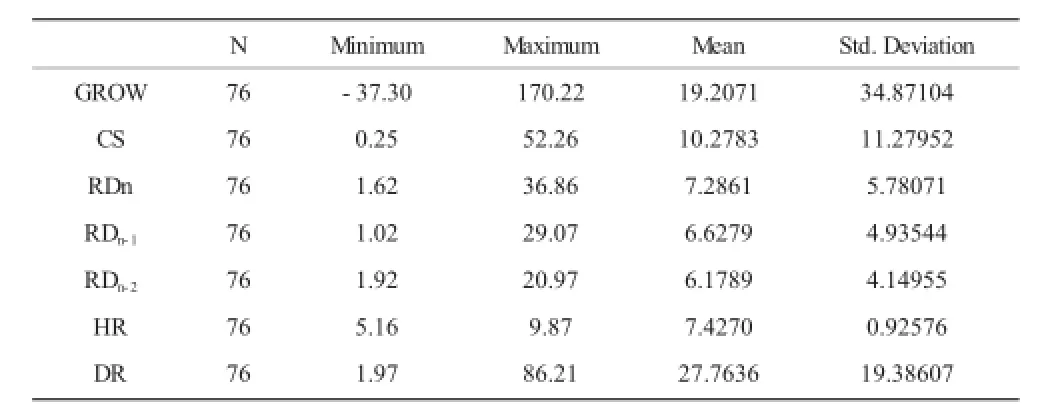

通过对样本数据的分析,得到各变量的描述性统计结果(见表2)。可以发现:科技型中小企业的销售增长率和研发人员投入差异较大,极小值和极大值相差较大,均值和标准差的差异较为明显,分布比较分散;销售费用投入的极小值和极大值分别为0.25和52.26,差异也比较明显;研发投入和人力资本投入的极小值和极大值相差较大,但从均值和标准差来看,分布并不分散。

表2 变量的描述统计分析

应用SPSS进行多元线性回归分析,其回归方程如下:

其中,α为常数项,βi(i=1,2,3,4,5,6)是各影响因素的回归系数,ε代表随机误差。采用向后逐步回归法进行回归分析,最终得到的回归结果见表3和表4。

表3 模型摘要

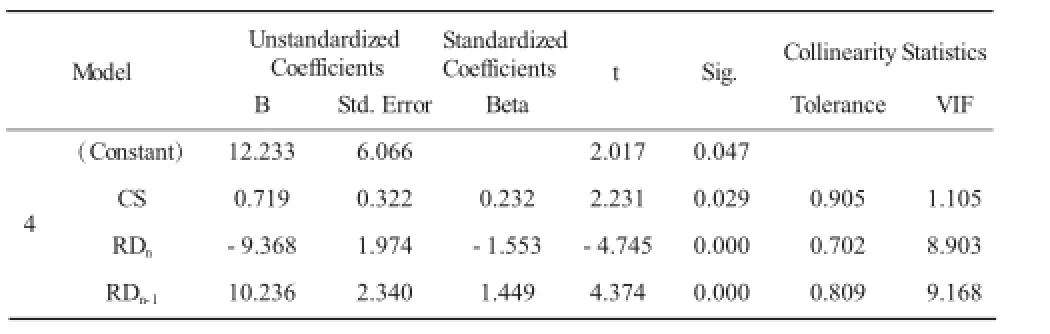

表4 回归结果

在表4中,VIF是变异数膨胀因素,与Tolerance(容忍值)一起来评估共线性的影响。Tolerance值越小,VIF越大,表明两个变量共线性越明显。从回归结果的数值来看,两个变量之间基本不存在多元共线性问题。从表4系数评估结果可以看出:销售费用投入强度、研发投入强度对科技型中小企业成长的影响具有较明显的解释力。科技型中小企业的成长性与其当年的R&D投入强度负相关,与其销售费用强度投入、滞后二期的R&D投入强度正相关。

四、研究结论及启示

通过对回归结果的分析,可以得出以下结论:

(1)在不考虑其他因素作用下,科技型中小企业的成长性与其当年的R&D投入强度负相关,与其滞后二期的R&D投入强度正相关。假设1和假设2得到证实,此结论与大多数实证研究结果一致。说明加大当期的研发投入虽然不会对科技型中小企业的销售收入产生立竿见影的效果,其效果具有一定的滞后性,从长远来看,是有利于企业的成长的。因此,科技型中小企业应重视技术创新的发展潜力,应重点关注研发投入前沿的新技术、新发明。加大新技术、新发明在企业成果引用中占的比例,增加研发成本的投入,建立研发中心和技术创新平台。

(2)在不考虑其他因素作用的前提下,科技型中小企业的成长性与其人力资本投入强度、研发人员投入强度关联度不明显,假设3和假设4未得到证实。这表明,增加科技人员的投入可能无法提高产出效果。这可能是由于一般科技人员的增加会降低科研和科技人员的人均成本,反而会影响科研人员中的关键科研人员的激励作用。同时,科研人员投入产生的绩效具有一定的滞后性,对当期的企业销售收入影响不明显。

(3)在不考虑其他因素作用的前提下,科技型中小企业的成长性与销售费用投入正相关,即接受研究假设5。说明科技型中小企业加大了销售成本的投资力度,将有利于企业的成长,这说明科技型中小企业应注重产品销售收入增长率和销售收入占总销售收入的比例,增强研发成果转化为现实生产力的能力,成功地实现新产品的市场化,才能获得持续的成长动力。

[1]赵驰,周勤,2012.科技型中小企业R&D投资、人力资本投资与企业成长路径的关系[J].科技进步与对策(7):75-82.

[2]陈文春,2012.科技型创业企业成长障碍与路径分析:基于信息空间视角[J].生产力研究(6):209-211.

[3]张鲁秀,王鹏,刘德胜,2016.科技型中小企业成长因素模型及实证研究[J].科技管理研究(1):95-102.

[4]王文昌,秦作栋,2007.论科技型中小企业实现自主创新的动因和有效组织[J].科技进步与对策(3):78-81.

[5]李文辉,2010.基于SEM的科技型企业自主创新能力影响因素实证研究[J].科技管理研究(16):12-15.

[6]陈丹,刘馨,2010.科技型中小企业合作创新的动机与障碍研究[J].山东社会科学(11):111-114.

[7]余菲菲,黄永春,2012.“文化-技术”融合视角下科技型中小企业创新转型“三维动态”对策研究[J].科技进步与对策(10):94-98.

[8]刘妍,宫长亮,2009.全球金融危机下科技型中小企业的发展研究[J].中国软科学增刊(下):178-182.

[9]侯祥鹏,2009.科技型中小企业技术创新的影响因素[J].现代经济探讨(11):48-52.

[10]杨世信,2012.基于技术创新视角的科技型中小企业外部组织模式选择[J].企业经济(9):18-22.

[11]崔也光,李乃俊,2007.北京市工业企业研发费用绩效探析[J].财政研究(6):41-43.

[12]王玉春,郭媛嫣,2008.上市公司R&D投入与产出效果的实证分析[J].产业经济研究(6):44-52.

[13]张济建,李香春,2009.R&D投入对高新技术企业业绩的影响[J].江苏大学学报(社科版)(3):73-78.

(责任编辑:D校对:L)

F276.3

A

1004-2768(2017)03-0069-04

2017-01-09

四川省教育厅重点项目“基于生态位视角的科技型小微企业成长研究”(14SA0011)

董秋云(1968-),女,四川绵阳人,管理学博士,四川师范大学经济与管理学院副教授,研究方向:企业组织与战略管理。

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

辽金历史与考古(2021年0期)2021-07-29

建材发展导向(2021年7期)2021-07-16

经济与管理(2020年4期)2020-12-28

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

西安建筑科技大学学报(自然科学版)(2016年5期)2016-11-10

现代冶金(2016年6期)2016-02-28

天津人大(2015年9期)2015-11-24