2016年全球船舶市场形势与未来展望*

2017-04-06 07:06:36谢予阴晴

世界海运 2017年3期

谢予 阴晴

2016年全球船舶市场形势与未来展望*

谢予 阴晴

2016年全球造船市场形势延续低位运行。年内全球新船价格、新船订单量和手持订单量均有不同程度下降。船东订单主要集中在中国、日本和希腊等主要航运大国,船型以大型散货船和大型油船为主。全球造船市场延续中日韩三国错位竞争格局,年内韩国和日本造船业在主流船型领域与中国造船业展开激烈竞争。从未来发展趋势来看,2017年全球造船市场整体需求仍然不足,主要造船企业寄希望于研发绿色、智能船型吸引或牵引市场需求。

船舶市场;造船业;船东

一、全球造船市场概述

(一)新船价格持续回落

2016年全球新船价格延续回落态势。截至2016年12月末,克拉克森新船造价指数1中,散货船为110,同比下降6.1%;集装箱船为70,同比下降8.9%;油船为141,同比下降9.8%;液化气船为142,同比下降4.4%。

今年全球市场集装箱船和油船新船造价降幅大于其他船型。具体在集装箱船船型中,超巴拿马型集装箱船价格降幅最为明显,其中14 000 TEU集装箱船年末造价约为1.09亿美元,较年初下降约6%;8 000 TEU集装箱船年末造价约为8 300万美元,较年初下降约6.7%;6 500 TEU集装箱船年末造价约为6 000万美元,较年初下约10%。在油船船型中,VLCC、苏伊士型、阿芙拉型油船价格降幅较为突出,其中30万吨油船造价约为8 500万美元,同比下降约9.1%;10万吨油船造价约为4 500万美元,同比下降约13.5%;15万吨油船造价约为5 500万美元,同比下降约12.7%。2016年全球船舶市场主要船型需求不足,是新船价格持续回落的主要原因,截至2016年末,部分船型价格已降至近10年最低水平。预计2017年全球船舶市场在有效需求仍然不足的情况下,散货船、油船、集装箱船等主要船型造价将维持在现有低位水平。全球主要船型造价指数变化趋势见图1。

图1 全球主要船型造价指数变化趋势

(二)全年新船订单量大幅下降

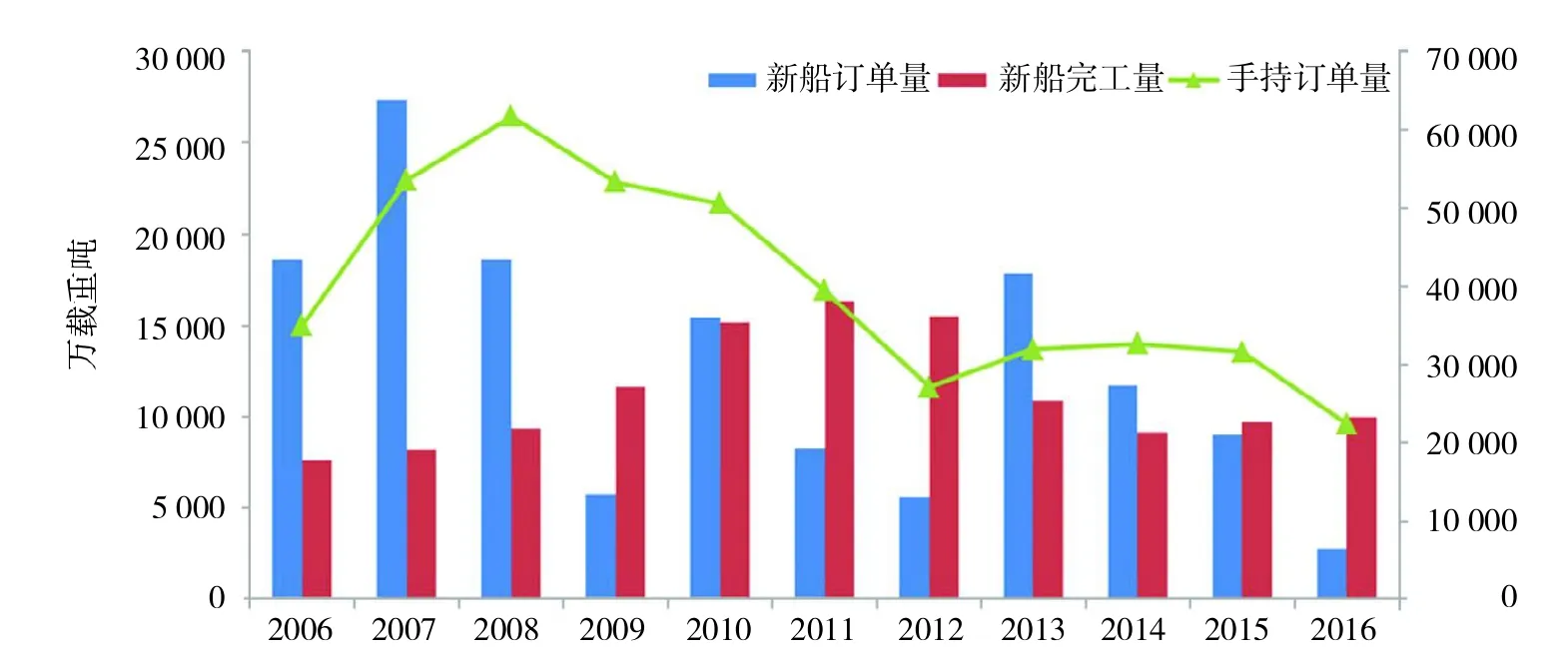

从全球造船业三大指标来看,2016年全球造船业新船订单量、手持订单量较2015年有显著下降,完工量出现小幅回升。据2016年12月末统计数据显示,2016年全球造船业新船订单量约为2 740万载重吨,同比下降近70%;年末手持订单量约为2.233亿载重吨,同比下降约29%。在全球新船需求低迷的市场环境下,全年新船完工约9 950万载重吨,同比增长约3%,虽然船厂为保开工努力“延缓”交船,但终究不能过分推迟造船合同规定的交付期。

受近年来全球散货船市场供需失衡、新船需求大幅下降等因素影响,年内全球新船接单同比出现较大降幅,三大主流船型和LNG船、LPG船接单量均较去年有明显下降。散货船是全球造船业接单的主要船型,2016年全球散货船接单1 360万载重吨左右,较2015年减少45%,已连续三年出现大幅下跌。油船方面,2015年全球接单量超过5 300万载重吨,较2014年增长134%,但2016年却急转直下仅为950万载重吨左右,跌幅超过83%。集装箱船方面,2015年全球接单量约2 700万载重吨,较2014年增长74%,而2016年仅为230万载重吨左右,不到2015年的十分之一。此外,包括LNG船、LPG船在内的液化气船接单量仅为95万载重吨左右,同比下降近84%。全球造船业三大指标变化趋势见图2。

图2 全球造船业三大指标变化趋势

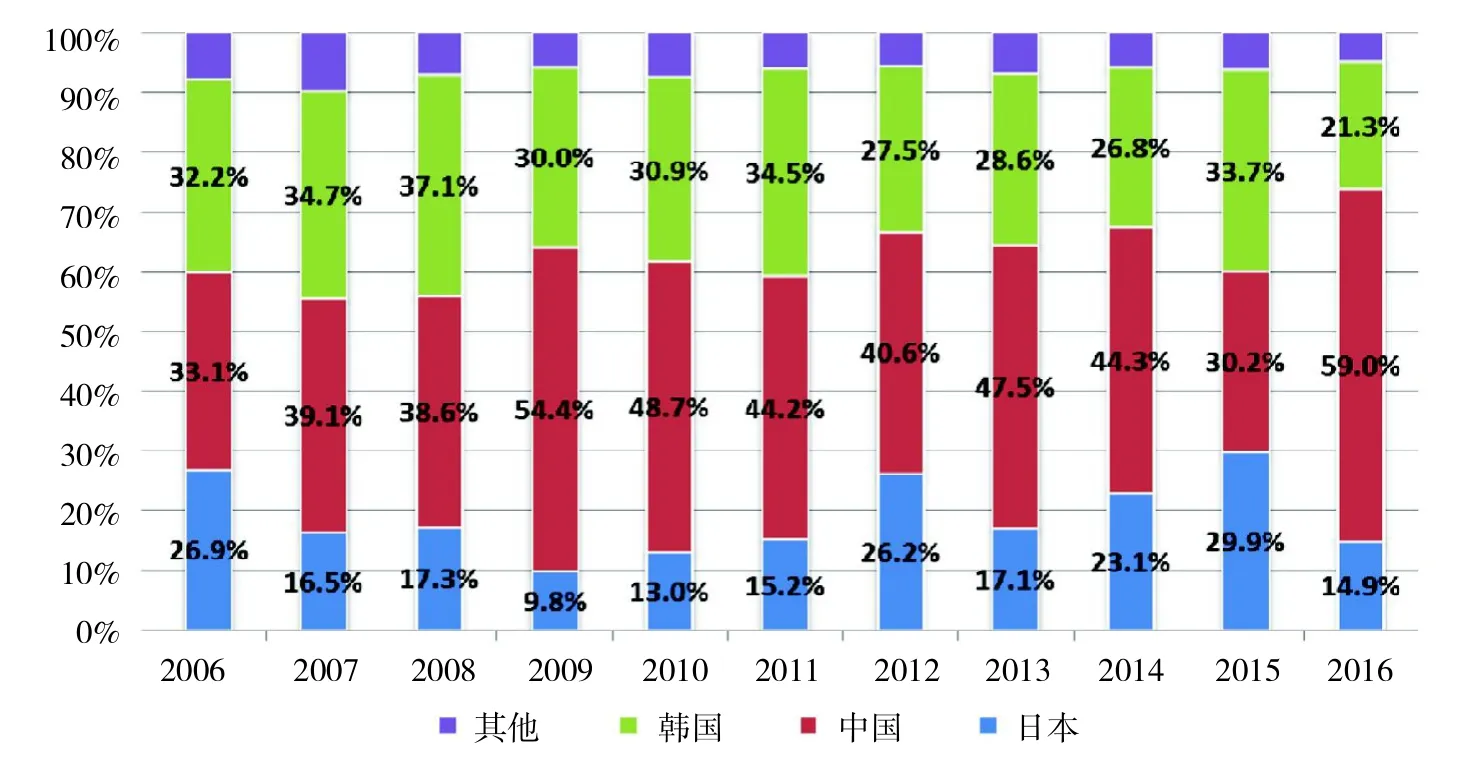

(三)中国接单量、持单量保持全球第一

2016年全球造船市场延续中、日、韩三国竞争格局,中国造船业三大指标中新船订单量、手持订单量居世界首位。新船完工量方面,全球完工交付船舶约为9 950万载重吨,中、日、韩三国分别约为3 594万、2 185万和3 630万载重吨,中国和韩国完工量全球占比基本持平。新船订单方面,全球承接新船订单约为2 740万载重吨,中、日、韩订单量分别为1 617万、410万和584万载重吨,中国新船订单量约占全球总量的59.0%,远高于日本和韩国同期水平。截至2016年12月末,中国手持订单约为9 595万载重吨,约占全球总量的43%;日本手持订单约为5 919万载重吨,约占全球总量的26%;韩国手持订单约为5 028万载重吨,约占全球总量的22%。2016年主要造船国家造船指标见表1。

表1 2016年主要造船国家造船指标

2016年中国造船业接单量全球占比近10年来首次接近60%。2006年中国造船业接单全球占比跃居全球首位,此后到2014年始终保持全球第一。2015年受全球市场需求低迷等因素影响,中国造船业接单量全球份额较往年出现较明显回落。2016年,随着全球船舶市场形势进一步恶化,日本、韩国造船业因造船成本高企、企业调整重组等原因导致接单量明显下降,而中国造船业企业受益于国家近年来推进造船业转型升级发展,整体经营和接单状况保持相对稳定,接单全球份额相对日韩出现大幅提升。2006—2016年主要造船国家接单全球份额见图3。

图3 2006—2016年主要造船国家接单全球份额

二、全球船东订船情况

2016年全球共有200家船东订造新船,以载重吨计,中国船东订单占全球订单总量的一半以上。全年全球前15船东共订造新船88艘约1 981.7万载重吨,以载重吨计占全球新船订单总量的72.3%。主要船东中,中远海运集团订造新船14艘403万载重吨,占全球总量的14.7%,排名全球第一;招商局集团和工银金融租赁年内都订造了新船10艘400万载重吨,均占全球总量的14.6%,排名全球第二。

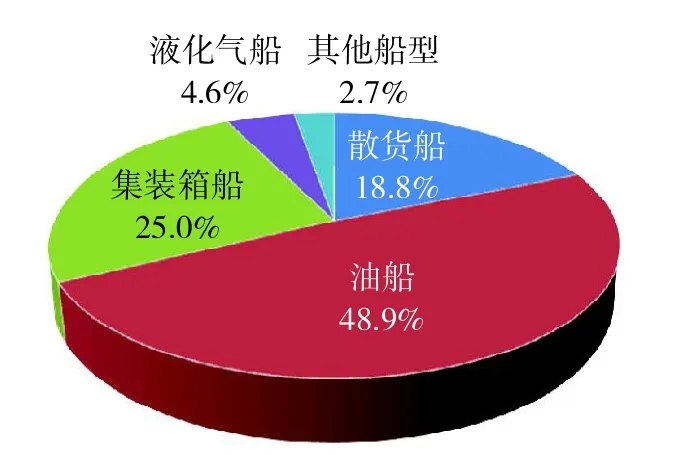

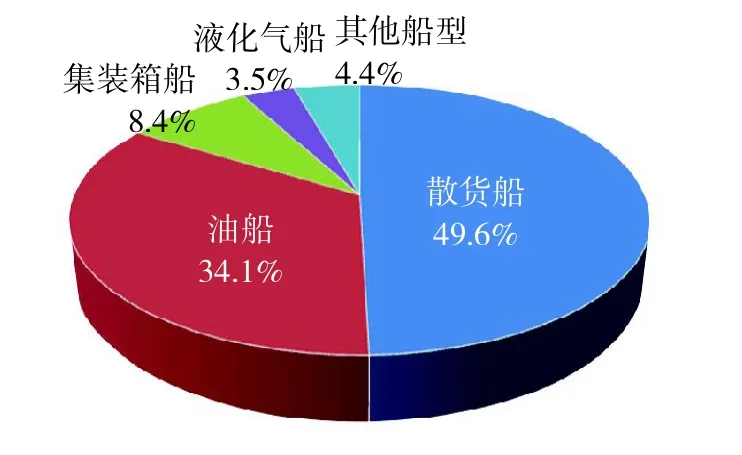

年内船东订单以散货船和油船为主。与2015年相比,2016年散货船订单占全球订单总量的49.6%,增加31个百分点。从订单排名前15船东的订造船型来看,散货船占比最为突出,共31艘1 240万载重吨,占全球订单总量的62.5%;其次是油船,共20艘522万载重吨,占全球订单总量的26.4%。此外,年内订单绝大部分为大型船,散货船订单均是40万吨矿砂船,油船订单为30万吨原油船和16万吨成品油船,集装箱船订单中有5艘为14 000 TEU超巴拿马型船。2016年全球订船排名前15船东情况见表2。2015年全球新船订单构成见图4。2016年全球新船订单构成见图5。

表2 2016年全球订船排名前15船东情况

三、主要国家造船业发展情况

(一)中国造船业加快转型升级步伐

图4 2015年全球新船订单构成

图5 2016年全球新船订单构成

2016年中国船舶工业紧紧围绕《中国制造2025》和建设海洋强国战略目标,以创新发展和产业升级为核心,以制造技术与信息技术深度融合为主要抓手,在推进造船产能削减、产品结构优化等方面取得实质性突破,不断提升中国船舶制造品牌影响力和开放水平。

一是主动压缩产能,优化存量资源配置。中船重工集团加大武船重工和青岛北船重工、大船重工和山船重工的整合力度,同时通过老旧厂区搬迁和关停部分造船设施,累计削减造船产能500万载重吨。中国远洋海运集团推进船舶海工板块整合力度,计划到2020年压缩商船产能至960万载重吨,压缩海工产品年生产能力到9座(艘)。

二是优化产品结构,调整接单策略。扬子江船业、武船重工、中远船务等船企将接单重点转向大型集装箱船、LNG船、浮式生产平台等高附加值船舶和海工产品。在产品转型同时,船企加强营销,积极审慎接单并注重接单风险防范。

三是多措并举降本增效。船企通过压缩人力成本和生产管理成本,开展智能化升级改造,实现降本增效。2016年扬子江船业计划裁员2 000人,并实行5%的末位淘汰。中集来福士采取放假、内退和降薪等方式降低人力成本支出。中远船务加强预算的刚性约束,降低物资采购成本和生产管理成本。

四是积极进行资本运作,改善财务状况。中船重工整合动力板块上市平台,主营业务涵盖燃气动力、蒸汽动力等七大动力业务以及相关辅机配套业务;收购中电广通53.47%股份,打造新的资产运营平台。中集海工获得国家先进制造产业投资基金增资扩股。扬子江船业联合出资成立了江苏民营投资控股有限公司(苏民投),开展投资业务。

五是加速推进智能制造研发应用。中船重工“船舶分段制造数字化车间”项目通过国家验收,自主研发多功能舱室焊接机器人正式投入使用。金海重工计划投资30亿元打造智能船厂,引入和升级自动焊接设备、配套智能生产系统、智能物流和生产管理系统。南通中远川崎完成设计主干网络升级,为智能船厂建设打下良好基础。振华重工完成了海上钻井平台装备制造智能化焊接车间改造。

六是优化调整业务领域,多元化与专业化各取所需。中船重工集团持续推进风电、智能成套设备、能源业务等非船产业发展,非船经济比重接近六成。舟山常石建造全球最大的造船厂太阳能光伏电站。扬子江船业聚焦造船主业,剥离非船业务,已全面退出房地产领域,计划择机收购其他船企。

(二)韩国造船业深化产业结构调整

2016年韩国主要船企经营业绩出现分化,骨干中型船企经营愈发困难,倒逼韩国造船业急需推进深度结构调整。为此,韩国政府在金融、财政等方面加强支持,并出台《韩国造船产业竞争力强化方案》,全面推动造船业结构调整。韩国提出韩国船舶产业从“单一船舶制造”向“综合服务型”转变的总体目标,并在“事业重组”“危机应对”“竞争力强化”三个方面对韩国造船业结构调整提出明确要求和具体实施步骤。

一是采取多种方式,加快去产能步伐。现代重工集团关闭蔚山船厂2座干船坞,暂停现代三湖的船台和浮船坞,并计划关闭群山船厂,通过以上措施缩减造船产能30%。大宇造船海洋将出售2个浮船坞以压缩造船产能30%。三星重工取消在东南亚新建船厂的投资计划。成东造船海洋计划对外出租浮船坞。大宇造船海洋位于罗马尼亚的曼加利亚造船厂将转型为修船厂。STX造船海洋、大韩造船、SPP造船将通过资本市场拍卖。

二是加快结构调整,积极开展“自救”。首先是推进裁员降薪。2016年1—9月三大船企裁员人数超过6 000人,现代重工和三星重工人均年薪分别下降6.3%和7.5%。其次通过出售资产、定向增发等多种方式筹集资金,以偿还到期债务和改善资金状况。现代重工集团出售其持有的现代商社、现代C&F和现代汽车全部或部分股权,并计划出售公司会所与度假酒店等不动产。大宇造船海洋出售首尔总部大楼和位于山东的分段建造基地。STX造船海洋计划解雇三分之一的员工,并出售STX法国。韩进重工出售其位于仁川的土地和房屋等固定资产。在推进业务结构重组方面,现代重工考虑剥离电子电气、工程机械、绿色能源等非核心业务。大宇造船海洋计划分拆特种船业务,单独成立一家子公司,通过IPO上市筹集资金。三星重工削减本国风电业务规模,并计划出售欧洲研发中心。

三是下调接单目标,调整接单策略和产品定位。韩国船企根据市场和自身实际,两次下调接单目标并及时调整接单策略,由过去以提高销售额为主导调整为以提高盈利为主导,接单重点仍放在高附加值船型上。三大船企谨慎承接大型海工订单,预计到2018年前海工订单比重将由目前的31%下调至24%以下。

四是拓展中东市场,积极应对“订单荒”。大宇造船海洋与伊朗政府部门、伊朗国有船企ISOICO签署备忘录,向其提供技术和运营支持。现代重工沙特阿拉伯加强合作,计划共建一家造船厂,船厂将由现代重工与沙特阿美、沙特阿拉伯国家航运公司(Bahri)等合资建立,将于2018年投入运营,船厂重点承接沙特等国的新船订单。

五是重视智能化研发,提升高技术船研发设计能力。现代重工与埃森哲咨询公司联合研发出新一代智能船舶,并与SK航运、Intel等联合打造“建立智能船舶服务生态系统”研发平台。三星重工已经推出基于卫星数据的运营船舶实时监控服务。现代重工将ICBM(物联网、微云、大数据、移动通信)生产施工方法应用到造船流程中,构建智能生产体系。与此同时,韩国船企将高端船型作为研发重点,提升燃气轮机动力船舶研发能力、LNG船自主配套能力,打造LNG动力船舶基础平台。现代重工与GE公司共同开发基于GE燃气轮机和蒸汽混合驱动的LNG船和集装箱船。韩国成立了LNG加注协会和LNG动力船舶配套设备中心,为LNG加注和配套设备投资开发等提供支持。

(三)日本造船业巩固产业竞争基础

2016年日本国土交通省发布《日本造船产业创新政策》,对日本造船业未来十年发展提出明确目标和方向。该政策提出通过“提高产品和服务能力、开拓商业领域、提升船舶制造能力和加强提升人力资源”,实现“到2025年日本造船业国际市场份额将达到30%,造船产能将达2 300万总吨,从业人员提升至13.5万人”。此外,该政策对2016年日本造船业发展提出六方面措施。

一是调整经营接单策略,暂缓接单。经过前两年的大量接单,日本船企手持订单普遍较为充足,基本可以维持3年左右。因此,在当前船价下跌、日元持续升值的形势下,多数企业采取观望态度,选择性接单或暂缓接单。今治造船2016财年经营策略确定为放缓接单节奏,把经营重点放在通过削减成本提高盈利能力上。日本联合造船提出选择性接单策略,重点加强内部资源整合提升船型设计能力。

二是优化产品结构,积极调整接单船型。日本联合造船2016年5月承接2艘8.4万立方米大型气体运输船(VLGC)订单,15年来首次承接该船型。三菱重工积极开拓欧洲高端客滚船业务。常石造船公布进军豪华邮轮建造市场的计划,并积极开发7.7万吨新型成品油船,作为未来战略船型之一。大岛造船已完成1 800 TEU、2 700 TEU集装箱船两型新船的基本设计,并于2016年秋季开始市场营销。

三是部分船厂继续加强硬件投资,但力度明显减弱。2014—2015年日本船企大举投资造船设施,如新建或改造船坞、增加大型吊车等,但2016年日本船企硬件投资势头有所减弱,投资企业明显减少,投资规模大幅下降,投资方向为提升配套能力和试验测试能力。2016年,今治造船集团计划扩建西条船厂,并计划在丸龟总部船厂新建拖曳实验水池、耐波性实验水池,这是日本船企近40年来首次建设这类实验水池,建成后今治造船将成为日本第五家拥有拖曳水池的船企。此外,日本联合造船(JMU)、北日本造船等也有硬件投资计划。

四是企业合作再度升级,打造造船联盟。近年来,日本船企间通过成立合资公司、开展技术合作、共享信息联合接单等多种合作方式,强化海事集群,开拓国内外业务。2016年,日本船企间合作再度升级。2016年8月,三菱重工宣布将与今治造船、大岛造船、名村造船在研发设计、配套采购、船舶建造等领域开展全面合作,以实现自身的造船技术、工程实力与其他3家专业化船企的制造能力、成本竞争力的整合,打造“造船联盟”,提升造船整体竞争力。

五是重新调整海外布局,加强整合提升盈利。2016年日本船企在海外布局方面有进有退。由于巴西经济萎缩、贪腐问题严重以及油价暴跌等原因,2016年日本企业纷纷退出巴西市场。2016年1月,三菱重工、三菱商事、今治造船、名村造船和大岛造船出售巴西Ecovix船厂全部股份,4月,IHI、日晖化工建设株式会社(JGC)和JMU出售巴西EAS船厂全部股份。与此同时,进一步加强在华投资合作,整合造船资源。川崎重工计划将日本本土的商船建造业务全部转移至中国,在南通中远川崎和大连中远川崎建造LNG船、超大型集装箱船等高附加值船型,并加强本国坂出船厂与中国两家船厂管理整合。

六是业务多元化,寻求新经济增长点。从稳定经营和长远发展的角度,日本综合型重工船企一直非常重视新业务领域、军品业务的开拓,尤其是具有广阔市场前景的非船业务领域开拓。其中,三井造船计划重组制造业部门,核心发展环境能源业务领域;川崎重工将重点发展氢产业链。

四、全球船舶市场未来发展趋势

2017年,全球经济复苏乏力,国际贸易增长难有较大起色。航运市场运力过剩加剧,全球海运贸易复苏受阻,三大主流船型市场将继续低迷,短期内仅有豪华邮轮、支线集装箱船、特种船和公务船存在一定的结构性机会。短期内,全球航运运力供给、造船产能供给严重过剩的矛盾无法得到显著改善,新船需求较2017年可能难以显著增长,同时在激烈的市场竞争下,船价将继续保持低位震荡,世界船舶工业的结构调整将继续深入。

(一)中国接单份额将出现明显下降

2016年在国内政策性订单支撑下,中国新船接单量重返全球首位,市场份额达59.0%,比近五年平均份额高17个百分点。但这种趋势将不可持续:首先,中国国内订单需求未来大幅增长潜力有限;其次,外部竞争进一步加大,韩国政府已经明确投入11兆韩币(约660亿人民币)到2020年增加250艘新船舶订单需求,其中前期投入7.5兆韩币(约450亿人民币)订造63艘公共船舶;日本随着设备设施优化提升,接单能力和接单种类提升。因此中国2017年接单份额将出现明显下降。从企业接单形势来看,韩国船企2017年继续以商船为重点,加大对LNG船、超大型集装箱船等争夺。从日本来看,虽然目前手持订单相对饱满、接单节奏有所放缓,但随着企业新投资的船坞、吊车等设施2017年集中投产,将进一步加强在高端船型市场的接单力度。可以预计,2017年全球造船竞争将更趋白热化。

(二)全球造船产能将大幅削减

2016年全球造船产能得到一定幅度削减,主要得益于中韩的贡献。中国一批中小船企甚至个别国有船企出现倒闭,造船产能得到削减。韩国造船企业加快结构调整,主动去产能。2017年,中韩将推进更大规模的产能削减。从韩国来看,政策出台明确的政策推动三大船企去产能,船坞数量从31个缩减至24个,降幅23%;造船本工数量从6.2万人降至4.2万人,降幅32%。同时STX造船海洋由造船厂转为修船厂,SPP造船可能退出造船业务,预测韩国造船业未来去造船产能规模将削减1 000万载重吨。随着中国供给侧结构性改革、金融支持工业转型升级等一系列政策措施的推进,低端过剩产能将加快被淘汰,同时有实力的大型骨干企业将在政府支持下,开展并购重组和资源整合,同时这些企业可能通过封存造船设施应对需求不足,中国造船产能将加速削减。

(三)日本造船业竞争力快速提升

日本船厂继续加强新船型研发和造船能力优化,竞争力稳步提升。2016年日本接单结构高端化趋势显现,传统优势产品散货船接单占比已下降到10%左右,油船、LNG船、集装箱船、LPG船接单占比明显提升。2017年日本船企继续推出新型节能环保船型,积极拓展新的船型领域,并加大高端船型接单争夺。为实现2025年国际市场份额达到30%的目标,日本造船业将在提升船舶制造和服务能力、加快人力资源开发、开拓新的商业领域等方面加大投入。

(四)造船企业经营业绩或进一步恶化

对中国造船企业,人民币贬值利好船企国际接单和盈利能力,但会导致企业进口设备成本提升。同时,从造船成本来看,当前船板等价格已处于较低水平,尽管空间有限但也存在反弹的可能性,而劳动力成本刚性上涨,仍将给造船企业控制成本带来巨大挑战。韩国大中型船企近年来均出现不同程度的经营困难,虽然已经开展大规模结构调整,其效果短期内还不明显。随着企业将经营重点重新转回高附加值的商船建造,盈利水平可能在一定程度上获得提升,但提升空间还有赖于船舶市场整体环境的持续转暖。对日本船企,日元由贬值变为升值,极大侵蚀企业经营业绩,部分涉及海工业务的船企也发生大额亏损,并退出海工业务,日本船企经营业绩难以好转,但日本造船业整体利润率水平仍普遍高于中国和韩国。

(五)智能制造、智能船舶等成为技术争夺的前沿阵地

韩国和日本均将“船舶智能化+船厂数字化”作为未来发展的重点。韩国船厂在智能船舶领域已经拿出了自己的产品,日本国土交通省将2016年作为生产性革命的元年,计划通过改革生产现场,建造稳定高效的生产体系,提高效率。中国工信部拟出台《推进船舶智能制造指导意见》,部分企业也开展了智能船厂研究和建设,并且逐渐开展造船机器人的应用,但整体上还处于起步阶段,与日韩差距较大。智能制造作为未来工业发展的重要趋势,无疑也将对造船业发展产生深远影响。

10.16176/j.cnki.21-1284.2017.03.002

谢予(1983—),男,中国船舶工业综合技术经济研究院,高级工程师,博士

阴晴(1983—),男,中国船舶工业综合技术经济研究院,工程师,硕士

*文中引用克拉克森数据均截至2016年12月31日。

猜你喜欢

百科探秘·海底世界(2024年6期)2024-06-27 23:10:58

军事文摘(2023年14期)2023-07-28 08:39:46

水上消防(2022年2期)2022-11-20 03:20:03

军事文摘(2018年24期)2018-12-26 00:57:56

——福船

西部交通科技(2015年4期)2015-07-25 11:29:08

珠江水运(2015年11期)2015-07-24 06:23:56

西部交通科技(2015年6期)2015-07-01 23:47:01

中国美容医学(2015年5期)2015-01-21 10:46:53

中国舰船研究(2014年1期)2014-05-14 06:40:45

温州职业技术学院学报(2014年4期)2014-03-11 19:03:44