合规审计重要性:一个逻辑框架

2017-04-05 20:28郑石桥李媛媛

商业会计 2017年3期

郑石桥++李媛媛

摘要:合规审计重要性是审计师判断行为偏差是否具有重要性的标准,是对行为偏差的最大容忍程度,具有模糊性、系统性、相对性等特征,并具有多种类型。合规审计重要性是实现合规审计目标的必要构件,恰当应用合规审计重要性,能提高合规审计效率,否则,会降低合规审计效率、增加合规审计风险。审计师需要在合规审计全过程应用合规审计重要性,将计划重要性水平、执行重要性水平体现在审计策略、审计方案之中,将评价重要性(包括数量重要性和性质重要性)体现在合规审计意见类型中。

关键词:合规审计 合规审计重要性 偏差行为 违规行为 合规审计风险

一、引言

任何审计都离不开一定的审计主题,合规审计的审计主题是相关行为,核心要旨是鉴证相关行为是否符合既定标准(法律法规、规章制度及合约,下同),并将这种鉴证结果传递给利益相关者。合规审计是政府审计开展的普通审计业务,一些国家的政府审计还将合规审计作为重点审计业务。注册会计师审计都要关注舞弊及违法行为。不少组织的内部审计机构也开展合规审计业务。无论何种审计主体开展合规审计,审计重要性都是一个贯穿始终的问题,从某种意义上来说,合规审计重要性的应用情况直接决定合规审计目标的达成及效率。

尽管合规审计重要性在实务中具有重要地位,然而,关于合规审计重要性的相关研究却非常缺乏,本文研究合规审计重要性的逻辑框架,涉及三个基本问题:什么是合规审计重要性?合规审计重要性有什么用途?合规审计中如何应用重要性?

二、文献综述

关于审计重要性有许多的研究,主要以财务信息审计为背景来研究审计重要性,研究主题涉及审计重要性概念、审计重要性与审计风险、审计效率、审计成本的关系、审计重要性如何应用、审计重要性的判定标准和影响审计重要性判断的因素等方面(Messier,1983;Carpenter、Dirsmith,1992;Costigan、Simon,1995;Blokdijk、Drieenhuizen、Simunic,2003;Messier、Martinov-Bennie、Eilifsen,2005;尤家荣,1997;潘博,1999;段兴民、张连起、陈晓明,2004;谢盛纹,2007;王霞、徐晓东,2009;毛敏,2013)。

合规审计重要性缺乏直接研究文献,少量文献与合规审计重要性相关。尹平、郑石桥(2014)将违规区分为严重违规、显著违规和轻度违规,严重违规是违反相关的法律法规,已经构成犯罪的违规,显著违规和轻度违规都不构成犯罪,但是,对于显著违规,要发表否定性审计结论,并且要进行处理处罚,而对于轻度违规则不发表否定性审计结论,并且一般不进行强制性处理处罚。郑石桥(2016)将违规行为作为缺陷行为的组成部分,在此基础上,将缺陷行为的缺陷程度区分为重大缺陷、重要缺陷和一般缺陷。上述文献虽然未直接研究合规审计重要性,但与合规审计重要性相关。

总体来说,合规审计重要性缺乏直接研究,本文研究合规审计重要性的基础性问题——逻辑框架。

三、合规审计重要性:逻辑框架

合规审计重要性可以从不同的视角进行研究,本文探索其基础性问题——逻辑框架,涉及合规审计重要性的三个基本问题,什么是合规审计重要性?合规审计重要性有什么用途?合规审计中如何应用重要性?

(一)什么是合规审计重要性

关于什么是合规审计重要性,本文讨论三个问题:合规审计重要性的概念,合规审计重要性的类型,合规审计重要性的特征。

1.合规审计重要性的概念。学术界对财务信息审计重要性有高度共识,认为审计重要性是指会计报表中存在的导致会计信息使用者改变其决策的错误程度,从本质上来说,财务信息审计重要性是财务信息错误可容忍程度(尤家荣,1997;赵海侠,2010)。然而,鲜有文献涉及到合规审计重要性。合规审计主要关注特定行为是否符合既定标准,如果特定行为与既定标准的要求一致,就是合规,有偏差就是违规。然而,对于违规是否有容忍?如果是零容忍,也就是不允许有任何偏差,当然也就不需要重要性这个概念。如果不是零容忍,而是可以容忍一定程度的偏差,这种可容忍的最大程度就是合规审计重要性。

问题的关键是,相关法律法规、规章制度及合约能否容忍偏差呢?我们认为,应该容忍一定程度的偏差(鄭石桥、陈艳娇,2016),其原因有三个方面,第一,相关法律法规、规章制度及合约作为特定行为的既定标准是需要遵守的,利益相关者根据特定主体对于这些既定标准的遵守情况来做出自己的决策,这些利益相关者对于特定主体的特定行为可能存在一定的容忍度,也就是说,可能一些偏差的存在并不会改变利益相关者的决策,既然如此,就意味着合规审计可以有重要性判断。第二,从成本效益原则来说,如果对于偏差行为零容忍,可能花费较大的成本,而并未获得相应的边际价值,得不偿失。第三,相关法律法规、规章制度及合约本身可能存在不完善之处,偏差这些既定标准,可能并不会影响这些既定标准的宗旨。既然如此,利益相关者对于特定主体的特定行为偏差并不是零容忍,那么其可以容忍的最大程度就是合规审计重要性,进一步说,即使特定主体的特定行为存在不高于重要性程度的偏差,仍然认为特定主体的该特定行为是合规的,利益相关者仍然不会改变其相关决策,但是,如果特定主体的特定行为偏差超出该重要性程度,则认为特定主体的该特定行为违规,利益相关者会改变其相关决策。

2.合规审计重要性的类型。从本质上来说,合规审计重要性是可以容忍的最大偏差程度,在这个内涵的基础上,合规审计重要性具有丰富的外延,具有多种类型的重要性。

从合规审计重要性的相关主体来说,包括利益相关者和审计师,前者是合规审计报告的使用者,后者是审计报告的生产者,根据这两种不同的相关主体,合规审计重要性分为客观重要性和估计重要性。客观重要性是会影响合规审计利益相关者理性判断或决策的重要性,也就是这些利益相关者的最大可容忍偏差,一般来说,不同的利益相关者可能会具有不同的可容忍程度,所以,客观重要性具有多样性和客观性,同时,不同利益相关者的可容忍程度一般并不为外界所熟知,所以,客观重要性具有不可确定性的特点。估计重要性是审计师在合规审计的各个阶段合作的重要性,由于这种重要性是审计师基于相关信息的估计,所以,称为估计重要性,这种重要性可能与客观重要性存在差异,只有当审计师的估计重要性接近利益相关者的客观重要性时,审计风险会较低;如果估计重要性水平高于客观重要性水平,则审计风险增大;若估计重要性水平大大低于客观重要性水平,则会导致审计效率降低。

从合规审计重要性的判断标准来说,合规审计重要性分为数量重要性和性质重要性,数量重要性主要是從金额方面考虑重要性,有时也可能是非金额的数量方面考虑重要性,这种重要性也称为重要性水平;性质重要性是从偏差行为的性质角度来考虑重要性,在某些情况下,某些偏差行为从数量方面来考虑可能并不重要,但是,其性质特殊,可能对合规审计利益相关者的决策产生重要影响以至改变其决策,这种偏差行为就具有性质上的重要性。所以,对于偏差行为,不能只是从数量上考虑其重要性,还要从性质上考虑其重要性。

从合规审计业务类型来说,合规审计重要性可能分为财务合规审计重要性、业务合规审计重要性和其他合规审计重要性。财务合规审计关注财务收支行为是否合规,财务合规审计重要性是可容忍的财务收支行为偏差程度;业务合规审计关注业务行为是否合规,业务合规审计重要性是可容忍的业务行为偏差程度;其他合规审计是财务收支行为、业务行为之外的其他各种行为是否合规的审计,其审计重要性也是相应类型的行为偏差程度。

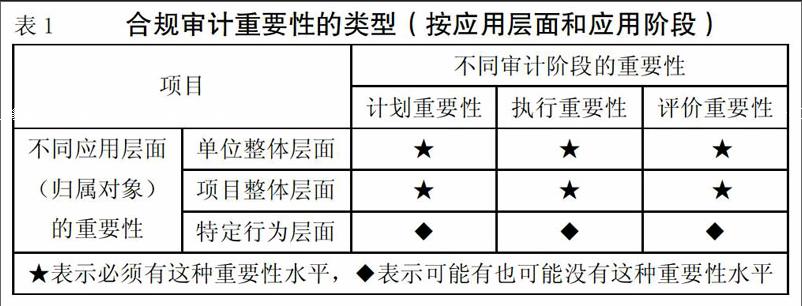

从合规审计重要性的应用来说,可以按重要性的层面来划分,也可以按重要性的应用阶段来划分。按重要性的应用层面,可以划分为项目层面、特定行为层面和单位层面重要性,这里的项目是独立运作具有独立的法律法规、规章制度及合约的事项,一般来说,审计师在合规审计中需要对项目整体合规性发表意见,任何一个这类项目,都需要其特定的适用法律法规、规章制度及合约,该类项目的利益相关者都会容忍一定程度的偏差,这就是该项目的合规重要性;这里的特定行为是项目营运的各类活动,一般来说,一个项目可以分解为项目特定行为,对于某类特定行为,利益相关者也会容忍一定程度的偏差,这就是该特定行为的合规重要性。当然,在审计工作中,这种重要性的确定并不一定是必须的。一般来说,特定行为层面重要性受项目层面重要性的约束。如果与财务信息审计类比,项目层面重要性相当于会计报表整体重要性,而特定行为层面重要性相当于交易、余额、列报层面重要性。这里的单位也就是被审计单位,在许多情形下,一个单位要遵守不少的法律法规、规章制度及合约,就会有多个项目,对于该单位整体也就存在一个可容忍最大偏差的问题,这是各个项目的偏差之集合。此外,按重要性应用阶段,合规审计的计划阶段、实施阶段和终结阶段都会用到重要性,所以,合规审计重要性可以划分为计划重要性、执行重要性和评价重要性。将上述两种按重要性应用的分类方法结合起来,如表1所示。

3.合规审计重要性的特征。关于财务信息审计重要性的特征有不少的研究(段兴民、封铁英,2003),借鉴这些研究,我们认为,合规审计重要性具有模糊性、相对性、系统性等特征。

(1)模糊性。合规审计重要性是审计师估计,而要估计重要性,审计师必须了解影响合规审计重要性的因素,不同的审计师对合规审计重要性的影响因素会产生认知差异,同时,对于特定的影响因素如何影响合规审计重要性也会有认知差异,正是这些认知差异的存在,再加上审计师的利益动机不同,不同的审计师对合规审计重要性会有不同的估计,从而使得合规审计的估计重要性不具有唯一性,呈现模糊性。

(2)相对性。一般来说,合规审计重要性标准需要根据特定的环境因素来考虑,没有放之四海而皆准的重要性标准,不同单位的重要性有差异,不同项目的重要性有差异,不同特定行为的重要性也有差异,所以,审计重要性具有相对性。

(3)系统性。合规审计重要性在审计的全过程都得到应用,但是,在审计的不同阶段,合规审计重要性有差别,从而形成了不同审计阶段的重要性,包括计划重要性、执行重要性和评价重要性。同时,合规审计不同应用层面也有不同的重要性,单位整体层面、项目层面和特定行为层面,都有自己层面的重要性。尽管合规审计重要性有多种形态,但是,彼此关联,计划重要性、执行重要性和评价重要性三者密切关联,单位整体层面、项目层面和特定行为层面同样密切关联。这种多种类型、多种层面且密切关联的重要性,共同形成一个重要性系统。

(二)合规审计重要性有什么用途

以上分析了合规审计重要性的概念、类型及特征,接下来的问题是,在合规审计中,审计重要性究竟有什么作用呢?对于这个问题,我们从三个角度来分析:合规审计重要性与合规审计目标,合规审计重要性与合规审计效率,合规审计重要性与合规审计风险。

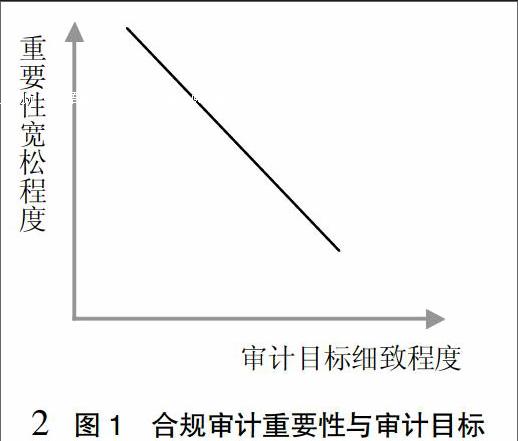

1.合规审计重要性与合规审计目标。合规审计的审计主题是相关行为,鉴证相关行为是否符合既定标准,并将这种鉴证结果传递给利益相关者。就审计师的审计目标来说,主要是鉴证相关行为的合规性,在鉴证合规性时,对于偏差行为会有一定的容忍程度,只有超过容忍程度的偏差行为才会确定为违规行为(郑石桥、陈艳娇,2016),事实上,也就是鉴证相关行为是否存在具有重要性的偏差,如果存在具有重要性的偏差,则该行为就不合规,如果不存在具有重要性的偏差,则该行为就是合规的。所以,合规审计的关键是寻找具有重要性的偏差,而某偏差是否具有重要性则需要有一个判断标准,这个判断标准就是合规审计重要性。所以,合规审计重要性宽严程度与合规审计目标的范围域密切相关,合规审计重要性越是宽松,合规审计目标的范围域就越是窄小;当然,反之亦然,合规审计目标越是精细,则要求合规审计重要性越是严格(谢荣,1993)。当然,逻辑上来说,应该是合规审计目标决定合规审计重要性标准,但是,合规审计重要性是实现合规审计目标的重要支撑之一,缺乏适宜的审计重要性判断标准,合规审计目标难以实现。以上所述合规审计重要性与合规审计目标之间的关系如图1所示,合规审计目标越是细致,合规审计重要性判断标准越是严格。

2.合规审计重要性与合规审计效率。合规审计的实施过程其实就是寻找具有重要性的偏差行为,某些偏差行为,即使存在,也不影响行为的整体合规性,也就是说,不具有重要性,对于这些偏差行为的审计程序就可能简化,在极端的情形下,甚至可以忽略。所以,合规审计重要性为合规审计确定审计重点、设计审计方案提供了指南,凡是具有重要性的偏差行为,作为重点;凡是不具有重要性的偏差行为,可以简化审计程序。这样一来,相对于没有审计重要性指导的审计思路,在审计重要性指导下的审计思路就提高了审计效率。一般来说,合规审计重要性判断标准越是宽松,可以简化审计程序的行为范围就越广,从而审计效率也就越高;如果合规审计重要性判断标准越是严格,可以简化审计程序的行为范围就越少,从而审计效率也就越低。所以,总体来说,合规审计重要性判断标准的宽严程度是合规审计效率的基础。上述合规审计重要性与合规审计效率的关系如图2所示,合规审计重要性判断标准越是宽松,审计效率越高。

3.合规审计重要性与合规审计风险。合规审计重要性并不只是决定审计效率,与审计风险之間也存在密切关联,是控制合规审计风险的重要路径。如果将审计风险界定为最终审计风险,审计重要性界定为客观重要性,则审计重要性与审计风险是反向关系,客观重要性越是宽松,最终审计风险越低(中国注册会计师协会,2011),二者关系如图3所示。

然而,由于对审计风险有多种类型,而审计重要性也存在多种类型,所以,并不存在一个简单的结论,上述反向关系并不适宜于所有的审计重要性与审计风险之间的关系,财务信息审计如此,合规审计也是如此。下面,我们来具体分析。

前已述及,合规审计重要性按相关主体区分为客观重要性和估计重要性,而估计重要性按应用阶段又可以区分为计划重要性、执行重要性和评价重要性。就合规审计风险来说,可以区分为审计师评估的审计风险和审计师选择的审计风险,前者是客观存在的,审计师只是评估,这与审计重要性关联不大,而审计师选择的审计风险包括可接受审计风险、检查风险、最终审计风险。各种合规审计风险及各种合规审计重要性的匹配关系如表2所示,不同组合情形下,审计重要性与审计风险的关系可能不同。

就组合A来说,各种重要性都是利益相关者角度的重要性,也就是利益相关者对偏差行为的容忍程度,由于这些重要性标准是在审计师之外客观存在的,所以,称为客观重要性。很显然,客观重要性越是宽松,最终审计风险越低,二者是反向关系。然而,就可接受审计风险和检查风险来说,客观重要性越是宽松,意味着审计证据的证明力要求越低,所以,可接受审计风险、检查风险可以越高,审计风险与审计重要性之间是正向关系,而不是反向关系。

就组合B来说,审计重要性已经不是客观重要性,而是审计师在计划阶段估计的重要性,可接受审计风险、检查风险越低,要求审计证据证明力越强,审计程序越是要求谨慎,重要性标准越是要严格,二者是正向关系;就最终审计风险来说,如果计划重要性越低,执行重要性当然也就越低,审计证据的证明力也就越强,最终审计风险也就越低,二者之间仍然是正向关系。

就组合C来说,审计重要性是实际执行的重要性,由于它是以计划重要性为基础的,按计划重要性的一定比例确定执行重要性,所以,审计重要性与各种审计风险之间的关系与组合B相同,也是正向关系。

就组合D来说,组合D1、D2已经没有实质性意义,关键是组合D3——评价重要性与最终审计风险之间的关系,很显然,评价重要性标准越是宽松,最终审计风险越高;从另一个角度来说,要求的最终审计风险越低,则评价重要性标准越是严格。所以,就组合D来说,各种审计风险与审计重要性是正向关系。

综合上述组合B、C、D,各种审计风险与各种估计重要性是正向关系,如图4所示,估计重要性越是宽松,审计风险越高;或者说,要求的审计风险越低,则要求估计重要性越是严格。

(三)如何应用合规审计重要性

既然合规审计与审计目标、审计效率和审计风险都密切相关,接下来的问题是,如何应用审计重要性?合规审计重要性在合规审计各个阶段都会应用,在计划阶段,应用计划重要性,确定审计策略;在实施阶段,应用执行重要性,确定审计方案;在终结阶段,应用评价重要性,得出审计结论。下面分别阐述各阶段的具体应用。

1.合规审计计划阶段如何应用重要性?在合规审计计划阶段,审计师主要是估计重要性、数量重要性和性质重要性分别考虑。同时,还需要按单位层面、项目层面和行为层面分别估计重要性标准。

(1)无论是数量重要性还是性质重要性,都要站在利益相关者角度来确定,某种行为偏差是否具有重要性,要从利益相关者的角度来判断,不能站在审计师的角度来判断。由于合规审计的利益相关者并不披露,所以,审计师并不知道利益相关者的重要性标准,也就是说,合规审计的客观重要性并不知晓,在这种情形下,审计师如何估计重要性标准?从逻辑上来说,有两种情形,一是合规审计主要是为特定利益相关者服务,在这种情形下,审计师需要站在特定利益相关者的角度来估计重要性标准;二是合规审计并不是为特定的利益相关者服务,而是具有较广泛的利益相关者,在这种情形下,审计师要考虑各种利益相关者的需求,从中选择较为稳健的重要性标准。很显然,由于上述原因,合规审计重要性标准的选择具有较大的职业判断,可能出现差异性或不一致性。

(2)按合规审计重要性应用层面,需要区分单位层面、项目层面和行为层面分别估计重要性标准,然而,最基础性的重要性是项目层面重要性,我们先来讨论这个层面的重要性标准如何估计。类比财务信息审计,这个层面的重要性类似于财务报表整体层面的重要性,其确定方法可以参照财务报表整体层面重要性确定方法。从数量重要性来说,可以考虑一些影响重要性水平的因素,选择一些基准数据,按一定的比例确定项目层面重要性水平。目前,财务信息审计已经在应用一些广泛的基准数据和比率,然而,合规审计尚缺乏这些基准数据和比率。然而,一般认为,合规审计重要性水平应该比财务信息审计更加严格,也就是说,人们对偏差行为的容忍程度低于财务信息错报的容忍程度。从性质重要性来说,主要是考虑法律法规、规章制度及合约的明确要求,凡是涉嫌犯罪的偏差行为,一般具有重要性;越是涉及违反硬性规定的偏差行为,越可能具有重要性;越是谋取个人利益、局部利益的偏差行为,越是可能具有重要性。

(3)行为层面重要性类似于财务信息审计中的交易、余额列报层面的重要性,一般来说,合规审计中,项目要分解为行为,在项目层面重要性水平确定之后,是否要为所有的行为都确定重要性水平,从逻辑上来说,具有可选择性,一是为所有的行为都确定重要性水平,二是为某些特定行为确定重要性水平,其他行为则不确定重要性水平。然而,审计方案设计需要重要性水平的指导,所以,通常情形下,需要为所有的行为都确定重要性水平,只是在确定某些可能被利益相关者特别关注的某些特定行为时,要更加谨慎。那么,如何确定行为层面重要性水平呢?借鉴财务信息审计的交易、余额列报层面重要性水平确定方法,合规审计行为层面重要性水平的确定有两种方法,一是不分配的方法,二是分配的方法。不分配的方法是将各个行为视同独立的审计项目,根据其相关的特定情形,单独确定其重要性水平;而分配的方法,一般是将项目层面重要性水平按一定的方法在组成项目的所有行为中进行分配,主流方法是差别比率法,也可以采用德尔菲法、AHP法等。

(4)当一个单位有多个项目时,如果需要对单位整体行为合规情况发表意见,就涉及到单位层面重要性水平。例如,某事业单位,有提供事业经费的一般预算,有提供科研经费的专项预算,还有建设实验室的基建预算,在这种情形下,一般预算、专项预算、基建预算分别形成项目,有各自的重要性水平,并进而确定各项目内的行为层面重要性水平。然而,该事业单位作为一个整体,还应该有单位层面的重要性水平。一般来说,以各项目的金融、地位、利益相关者关注程度、社会敏感性等为基础,考虑各项权重,根据各项目的重要性水平,按加权平均的方法计算单位层面重要性水平。

2.合规审计实施阶段如何应用重要性?在合规审计实施阶段,审计师需要将计划阶段估计的计划重要性水平转换为执行重要性水平,并体现在审计方案中。

(1)执行重要性水平不同于计划重要性水平,一般是以计划重要性水平的一定比例来确定执行重要性水平,例如,财务信息审计中,执行重要性水平占计划重要性水平一半,IAASB指南给出的参考比例是60%—85%,不少会计师事务所的比例是50%—75%。合规审计中,执行重要性占计划重要性的比例,尚缺乏参考数据,一般来说,合规审计应该更为谨慎,所以,执行重要性水平占计划重要性的比例应该更低些。

(2)合规审计中,既然有了计划重要性水平,为什么还要确定执行重要性水平?主要原因是,如果按计划重要性水平来实施合规审计工作,可能忽视这样一个事实,即许多不具有重要性的偏差行为汇总起来可能导致具有重要性的偏差,所以,在审计实施阶段,确定低于计划重要性水平的执行重要性水平,并将这个重要性水平体现在审计方案中,可以将项目层面、行为层面及单位层面未更正和未发现偏差行为的汇总数超过该层面计划重要性水平的可能性降到适当的低水平。

(3)合规审计实施阶段,需要将项目层面执行重要性体现在审计方法中。审计实施是按审计方案来执行的,所以,要使审计重要性标准得到应用,必须将其体现在审计方案中,否则,就没有应用路径。一般来说,项目层面执行重要性主要体现在风险评估方案中,以评估重大合规风险,而行为层面执行重要性主要体现在进一步审计程序的方案设计之中,影响进一步审计程序的性质、时间安排和范围。需要说明的是,在审计实施阶段,对合规审计重要性的考虑,主要是关注数量重要性,也就是重要性水平,对于性质重要性并不特别考虑,其原因是,由于审计程序固有的限制,通常难以通过常规审计程序发现在数量上不具有重要性但性质上具有重要性的偏差行为。当然,这并不意味着,在审计实施阶段可以对性质上具有重要性的偏差行为不予以关注,审计师在审计过程中应该保持应有的职业谨慎,只要发现性质上具有重要性的偏差行为的线索,应该予以跟踪,以确认该类偏差行为是否真的存在。

3.合规审计终结阶段如何应用重要性?

(1)确定最终的评价重要性标准。在审计计划阶段及实施阶段,审计师分别确定的计划重要性和执行重要性,在这两个阶段,审计师对被审计单位尚未全面了解,所以,此时确定的重要性可能需要修订,在终结阶段结束后,审计师对被审计单位的相关情况已经全面掌握,所以,此时需要对重要性重新做一次审视(包括数量重要性和性质重要性),以决定是否需要修订计划重要性和执行重要性,并在此基础上,确定作为最终决定审计结论类型的重要性标准,此时所确定的重要性标准就是最终的重要性,也是最可靠的重要性标准,由于是在审计终结阶段用于审计评价,也称为评价重要性。

(2)要重视性质重要性。由于性质重要性一般不具有数量重要性,所以,设计专门的审计程序以发现仅因其性质而可能被评价为重大的偏差行为并不可行,但是审计师审计实施过程中,如果发现了性质重要性的线索,会予以跟踪,所以,审计实施过程中也可能发现一些具有性质重要性的偏差行为。所以,在审计终结阶段,审计师要根据已经掌握的审计证据,要考虑性质重要性对总体评价意见的影响,并要体现在审计结论类型之中。

(3)将数量重要性和性质重要性判断同时体现在审计结论中——合理保证审计意见。合规审计由于取证模式不同,审计意见类型有合理保证和有限保证两种类型,如果是发表合理保证审计意见,则可以参照财务信息审计的相关准则将数量重要性和性质重要性判断同时体现在审计意见类型中。合规审计评价中将数量重要性和性质重要性判断同时体现在审计意见中,并就项目层面和单位层面发表合理保证审计意见,大致有四种情形: A.偏差行为的金额或性质不重要,就可以对项目层面发表无保留意见;B.特定行为的偏差,其金额或性质重要但不至于影响整个项目,就可以对项目层面发表保留意见;C.项目层面的偏差金额或性质超过项目整体评价重要性水平,需要根据情况对项目层面发表否定意见或是无法表示意见;D.项目层面的偏差,其金额或性质重要,项目层面已经发表否定意见,但是,该项目不至于影响整个单位,就可以对单位层面发表保留意见;如果该项目影响整个单位,需要根据情况发表否定意见或是无法表示意见。

(4)将数量重要性和性质重要性判断同时体现在审计结论中——有限保证审计意见。如果发表有限保证审计意见,事实上是不需要根据样本来推断总体的,所以,只是在审计报告中罗列已经发现的具有重要性的偏差行为。

四、结论和启示

无论何种审计主体开展合规审计,审计重要性都是一个贯穿始终的问题,直接决定合规审计目标的达成及效率。本文研究合规审计重要性的逻辑框架,涉及三个基本问题:什么是合规审计重要性?合规审计重要性有什么用途?合规审计中如何应用重要性?

合规审计重要性是审计师判断行为偏差是否具有重要性的标准,是对行為偏差的最大容忍程度,具有模糊性、系统性、相对性等特征,并具有多种类型,根据合规审计重要性的相关主体,合规审计重要性分为客观重要性和估计重要性;根据合规审计重要性的判断标准,合规审计重要性分为数量重要性和性质重要性;根据合规审计业务类型,合规审计重要性可能分为财务合规审计重要性、业务合规审计重要性和其他合规审计重要性;根据合规审计重要性的应用层面,可以划分为项目层面重要性、特定行为层面重要性和单位层面重要性;根据合规审计重要性的应用阶段,合规审计重要性可以划分为计划重要性、执行重要性和评价重要性。合规审计重要性是实现合规审计目标的必要构件,恰当应用合规审计重要性,能提高合规审计效率,否则,会降低合规审计效率、增加合规审计风险。审计师需要在合规审计全过程应用合规审计重要性,将计划重要性水平、执行重要性水平体现在审计策略、审计方案之中,将评价重要性(包括数量重要性和性质重要性)体现在合规审计意见类型之中。

不应用或不正确应用审计重要性,已经成为我国政府审计实务中一个不容忽视的问题,本文的研究启示我们,合规审计重要性对于保障合规审计质量、提高合规审计效率、达成合规审计目标具有重要的意义,合规审计重要性的应用能够规范化,也需要规范化,我国目前有效的政府审计准则对合规审计重要性的相关界定过于原则,还需要进一步深化,本文提出的逻辑框架为相关准则的建立奠定了初步基础。X

参考文献:

[1]Messier W F.The effect of experience and firm type of materiality disclosure judgments[J]. Journal of Accounting Research,1983,21(2):611-618.

[2]Carpenter B W,Dirsmith M W.Early debt extinguishment transactions and auditor ateriality judgments:A bounded rationality perspective[J].Accounting, Organizations and Society,1992,17(8):709-740.

[3]Costigan M L,Simon D T.Auditor materiality judgment and consistency modifications: Further evidence from SFASNo.96[J].Advances in Accounting,1995,(13):207-222.

[4]Blokdijk H,Drieenhuizen F,Simunic D A,etal.Factors affecting auditor s'assessments of planning materiality [J].A uditing: A Journal of Practice & Theory,2003,22(2):297 -307.

[5]Messier W F,Martinov-Bennie N.Eilifsen.A.A review and integration of empirical research on materiality:Two decades later[J].Auditing:A Jo urnal of Practice & Theory,2005,(24):153-187.

[6]尤家荣.论重要性在审计过程中的运用[J].财经研究,1997,(5):59-64.

[7]潘博.“审计重要性”实际应用的若干策略研究(上)[J].审计研究,1999,(2):27-30.

[8]段兴民,张连起,陈晓明.审计重要性水平/中国注册会计师执业实务丛书[M].上海:上海财经大学出版社,2004.

[9]谢盛纹.重要性概念及其运用:过去与未来[J].会计研究,2007,(2):11-17.

[10]王霞,徐晓东.审计重要性水平、事务所规模与审计结论[J].财经研究,2009,(1):37-48.

[11]毛敏.重要性审计程序研究:战略视角、量化模型及认知心理[M].北京:中国财富出版社,2013.

[12]尹平,郑石桥.国家治理与国家审计[M].北京:中国时代经济出版社,2014.

[13]郑石桥.行为审计定性论——缺陷行为判定的理论基础和操作框架[J].會计之友,2016,(17):126-131.

[14]赵海侠.不同重要性水平条件下审计结论类型的确定[J].财会月刊,2010(3):51-52.

[15]郑石桥,陈艳娇.行为审计目标论:理论框架及例证分析[J].会计之友,2016,(9):122-126.

[16]谢荣.论民间审计的职业责任[J].会计研究,1993,(3):53-58.

[17]中国注册会计师协会.审计/2011年度注册会计师全国统一考试辅导教材[M].北京:经济科学出版社,2011.