中小企业供应链金融模式创新研究

2017-04-01 16:23顾婧程翔邓翔��

软科学 2017年2期

顾婧++程翔++邓翔��

摘要:针对现有供应链金融模式在运作效率、信息沟通以及风险控制等方面的不足,提出中小企业供应链金融新模式;并从关系的接近性、信息的对称性、信任的补偿性和信用风险的可控性四个层面对新模式进行递进式论证;最后以泸州老窖集团为例,比较分析了新模式与现有模式在抵押物范围、融资额度以及融资成本等方面的差别,从而验证新模式的融资优势。

关键词:供应链金融;核心企业;内部担保;新模式

DOI:10.13956/j.ss.1001-8409.2017.02.18

中图分类号:F27 文献标识码:A 文章编号:1001-8409(2017)02-0083-04

Research on the Supply Chain Financing Innovative Model of Small and Medium Enterprises

GU Jing, CHENG Xiang, DENG Xiang

(School of Economics, Sichuan University, Chengdu 610065))

Abstract:This paper proposed an innovative model of small and medium enterprises which has improved risk control and efficiency of operation compared with traditional models. It disserted the model from four specific aspects, i.e. relationship tightness, information symmetry, credit compensation, and control of credit risk. Finally, it provided a case study of Luzhou Laojiao group to verify the finance advantages of our model by comparing financing facilities and costs in circumstance of two different guarantee forms.

Key words:supply chain finance; core enterprise; internal guarantee; innovative model

引言

从单一企业之间的竞争过渡到供应链之间的竞争,是市场集约化发展的必然趋势。以核心企业为主导的供应链上下游分布着众多中小企业,这些企业协同发展,共同构成供应链上的核心竞争力。但目前,我国中小企业的综合平均融资成本为1321%,处于较高水平[1],中小企業融资困境引发了学术界的高度关注。一方面,相比大企业而言,中小企业的融资成本更高,而获得融资的成功率更低[2],信息不对称性仍是中小企业融资瓶颈的主要原因[3];另一方面,中小企业自身的财务状况及外源融资环境也会影响中小企业的融资额度及融资渠道[4],它们在与银行合作时,通常缺乏议价能力[5]。中小企业普遍存在的融资难问题不但局限了自身发展,而且已经逐步成为阻碍供应链整体发展不可忽视的重要因素。

银行试图在供应链背景中,通过金融产品创新和融资方案设计来拓宽中小企业的融资渠道,降低融资成本,供应链金融(Supply Chain Finance,SCF)应运而生。供应链金融是指中小企业通过依附与其贸易相关的核心企业、物流监管公司,结合资金流引导工具,形成完整的产业链,以期降低融资成本、增强自身信用的一种融资模式。SCF弥补了中小企业抵押担保的不足,为供应链内部企业提供了全面金融服务[6];也是银企双方在传统借贷理念上的一次突破,充分发挥了供应链核心企业的信息优势,降低了银行与中小企业间的信息不对称,解决了中小企业融资问题[7],增强了供应链的竞争力;同时带动金融机构的发展和创新,实现多方共赢的局面。

尽管现有SCF模式在降低银企之间信息不对称方面有所创新,但仍不能完全解决中小企业融资困境问题。国内以深发展、中信银行等发展SCF业务的银行仅从中小企业出发,开展存货质押融资等业务。这些业务仅是抵质押物方面的创新和范围的拓展,并没有真正从供应链的角度思考业务开展[8]。另外,同银行普通信贷一样,SCF依然存在逆向选择和道德风险。现有SCF中的担保公司多为供应链之外的第三方担保机构,外部担保公司在解决融资担保问题方面存在不足。首先,现有SCF在整体风险管理方面存在较多不确定因素[9]。我国担保法制的缺失、担保公司本身资信状况、银行与中小企业的博弈行为都会增加银行的信用风险[10];其次,在担保机构与银行的合作中,双方处于严重的不对等地位,担保机构成为银行风险的转嫁方[11],银行往往要求担保机构对中小企业的贷款承担连带责任,因此,担保机构通常会提高中小企业的融资担保成本作为其风险补偿;最后,由于外部担保公司对供应链上中小企业主营业务不熟,对抵押物范围以及抵押物估值过于保守,中小企业获批额度远远不能满足自身发展的需要。

总体而言,现有SCF模式在其运作效率和风险管控等方面存在诸多不足,存在进一步优化空间。本文基于现有SCF模式不足,提出SCF新模式,以期进一步发挥核心企业的信息优势,提高银企之间的信任度,为供应链上中小企业能够更加快捷、低成本地获得融资提供帮助。

1SCF新模式提出及其理论依据

尽管现有SCF模式在一定程度上缓解了中小企业的融资困境,但依然存在运作效率低以及风险管控不足等缺陷,信息不对称程度可以进一步优化(见图1)。本文针对现有SCF存在的不足,提出SCF新模式(见图2)。在新模式下,担保公司内化为核心企业的控股子公司。隶属于核

心企业的担保机构通过核心企业的桥梁作用实现了与上下游中小企业间的信息双向流动,较好地解决信息不对称问题。在供应链系统中,各企业间的关系更加接近,信用成本和信用风险进一步降低,上下游中小企业通过内部担保公司从商业银行得到的融资将更加便捷,融资成本更低,对抵押物的范围进一步扩大,从而能够进一步解决中小企业融资难、融资贵等问题。随着金融市场的逐步开放,民营银行的成立,该模式还可以进一步延伸至金融集团本文阐述的金融集团是指企业集团与商业银行的集合,即图2中的虚线框部分。

,从而实现供应链上的金融生态

金融生态是各种金融组织为了生存和发展,与其生存环境之间及内部金融组织相互之间在长期的密切联系和相互作用过程中,通过分工、合作所形成的具有一定结构特征、执行一定功能作用的动态平衡系统。

繁荣。阿里巴巴、泸州老窖集团等大型企业已经率先采取相似的模式,本文的研究成果将为SCF的发展与创新提供新的研究视角。

下文将从关系的紧密性、信息的对称性、信任的补偿性以及信用风险的可控性4个层面对新模式进行递进式论证。关系的紧密性是指内部担保模式拉近了担保机构与中小企业之间的关系,让供应链上企业更容易形成关系密集性群体;信息的对称性是在关系更加紧密的前提下,担保公司与中小企业之间的信息更加通畅,信息不对称问题可以进一步优化,借此缓解逆向选择与道德风险问题;信任的补偿性则是建立在缓解信息不对称的基础上,银行通过内部担保机构,以核心企业为依托,对中小企业的信任进行补偿,扩大授信额度;信用风险的可控性是指当担保公司对上下游中小企业信息更加了解,与中小企业关系更加紧密时,可以动态监控中小企业违约风险,实现信用风险的可控。

11关系的紧密性

内部担保模式的出现让供应链上企业之间的关系更加紧密,这种关系的紧密既包括地理位置的接近,也包含社会关系的接近。不同经济主体之间地理接近性、产业相关性和社会嵌入性结合起来促进了区域企业集群创新的实现。韦伯[12]在谈论集聚经济时指出,将具有某种内在联系的产业按一定规模集中布局在特定地点,才能获得最大限度的成本节约,即产业间的关联性和企业间的互动关系是存在集聚经济的一个必要条件。相比于外部担保而言,内部担保通过增强链上企业之间的关联性,促进了担保企业与供应链运作之间的协调,更容易形成关系密集性群体,可以更好地进行资源配置,同时也是本文提出的新模式在中小企业融资方面发挥优势的基础。正如科尔曼[13]指出密集结构的社会网络保证了相互信任、规范、权威和制裁等制度的建立和维持,这些团结力可以保证能够调动集群网络资源。

12信息的对称性

信息不对称是导致中小企业融资困境的主要原因,也是制约SCF发展、降低供应链核心竞争力的重要因素。在严重的信息不对称环境下,商业银行一方面惜贷,另一方面提高利率,导致优质中小企业的资金需求得不到满足,社会资源配置无效。SCF突破了商业银行考察单个中小企业信用的模式,以供應链上核心企业为信用主体,以供应链的整体风险作为考核对象,为链上中小企业获得低成本的融资提供方便。本文提出的新模式是对现有SCF基础上信息不对称的进一步改进。内部担保公司与核心企业同属于企业集团,在利益方向上基本一致,不仅可以共享到与核心企业有关联交易的上下游中小企业信息,同时对抵押物价值评估和行业风险管控方面更加专业、高效。因此,SCF新模式进一步优化了信息不对称的问题,避免因信息不对称产生的逆向选择和道德风险,从而更有效地缓解了中小企业的融资困境。

13信任的补偿性

新模式下,核心企业与中小企业关系更加紧密、信息对称性进一步优化是中小企业获得担保机构和银行信任的前提。信任作为一种重要的社会心理现象,虽然在经济学和管理学领域还未受到广泛重视,但是在企业融资方面却有十分重要的隐性作用。企业对于商业银行的信用度越高,获得贷款越容易,配额也会越多。

Nooteboom[14]把信任分为非自利型信任(non-self-interested trust)和动机型信任(intentional trust)。非自利型信任指一个企业愿意同另一个企业合作,并相信后者不会滥用前者的信任,它建立在伦理道德、友谊、同情、亲情的基础上。动机型信任指一个企业会出于某种自利的动机同另一个企业合作,后者的自利动机也不会导致其寻找机会做有损于前者的事情。

在SCF新模式中,核心企业与上下游供应商之间的信任属于动机型,而与控股子公司(担保公司)之间的关系则属于非自利型信任。供应链的信任均衡在宏观上与供应链的信任氛围密切相关,良好的信任氛围可以改善不信任关系,从而改进供应链的信任均衡[15]。现有SCF中,商业银行与中小企业之间的信用传递为:中小企业→核心企业→外部担保公司→银行。其信任传递机制由于外部担保公司与核心企业的断层而让信用流通受阻。在新模式下,核心企业控股子公司代替外部担保公司,信任氛围更加密切。从信任的传递机制上看,银行通过内部担保机构对中小企业的信任将进行补偿,从而降低信任成本,给予更多的资金支持。

14信用风险的可控性

实际中,担保公司通过有偿出借自身信用、防控借款方(被担保方)信用风险获取经济与社会效益,其中借款方信用额度受到其抵押物总价值的限制。现有的SCF模式中,银行除了考虑被担保的中小企业信用风险外还需考虑担保公司本身的信用风险。如2014年7月6日,四川汇通信用融资担保有限公司负责人跑路事件给整个四川担保业及银行业带来巨大影响。而隶属核心企业控股子公司的担保公司却相对更加安全。一方面,核心企业所在企业集团在实业上具有较强的实力,因此,内部担保公司较外部担保公司更加稳定且信用风险更低;另一方面,内部担保公司对供应链上下游中小企业的信息了解更为充分,关系更加紧密,在一定程度上动态监控了中小企业的违约风险。此外,处于供应链背景下的担保公司更能准确、动态地评估抵押物的价值,扩大抵押物的范围,提高抵押物的打折成数,从而最大额度地为供应链中小企业提供融资服务。

2来自泸州老窖集团的经验证据

泸州老窖集团是享誉海内外的百年老字号名酒企业,是在明清36家古老酿酒作坊群的基础上发展起来的国有大型骨干酿酒集团。泸州老窖集团下辖九大骨干子公司,业态涵盖三大产业,成为融入经济全球化的大型现代化企业集团。本文选取泸州老窖集团为案例的原因有二:一是泸州老窖集团实施“双轮驱动”战略,即形成酒业和参与金融产业双轮驱动战略格局,实现由产品经营向资本与产业经营相结合的转变;二是泸州老窖集团设有担保公司、小贷公司等,形成了完善的金融服务链条,具备了为以泸州老窖为核心企业的供应链上其他中小企业提供供应链金融的功能,完全符合本文SCF新模式,与研究主题一致,可以为本研究提供丰富的素材;另一方面,本文的研究主题符合集团管理层的战略,更容易与其产生共鸣,有利于数据收集。

案例信息与数据收集主要来源于集团内部资料整理,并从其下属产业公司、担保公司及小贷公司获得了其供应链上中小企业的信息。下文将对SCF新模式下中小企业抵押物范围、融资额度以及融资成本较现有SCF模式进行对比分析。

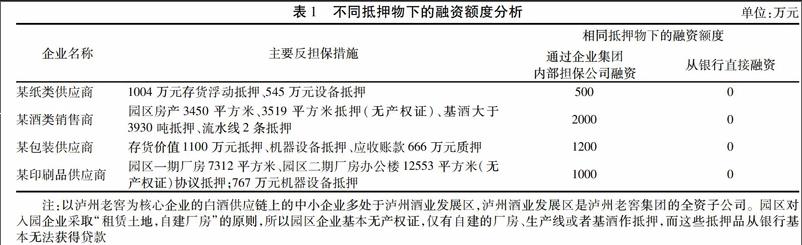

21抵押物范围的对比

本文收集了2011年8月至2014年8月通过泸州老窖集团控股担保公司——四川宏鑫融资担保有限公司担保的中小企业样本的基本情况。本文选取了几类典型的白酒供应链上下游企业,它们的抵押物由于公允价值不符合银行的标准、无产权抵押以及价值波动大等原因,通常无法通过现有SCF模式获得银行的贷款。而在本文提出的SCF新模式下,内部担保公司对抵押物的价值相应识别并进行客观评估,从而满足了白酒供应链上中小企业的融资需求(见表1)。

上述案例中,由于内部担保公司熟悉行业背景,对于抵押物价值有着更为客观的认识。例如,在白酒供应链上,白酒销售商通常以所储存基酒以及园区内无产权的厂房作为抵押物进行担保贷款。事实上,银行或外部担保公司不熟悉基酒的价值评估,对园区厂房的风险无从把控,不能接受为抵押物,故而无法给白酒销售商提供贷款。

22融资额度的对比

本文基于所收集的样本企业主要抵押物,比较了样本企业在不同渠道下所获融资额度(见表2)。本文按样本企业的主营业务类型进行分类,将上游供应商分为九类,每个类型选择一个样本企业,下游销售商选择一个样本企业进行对比分析。

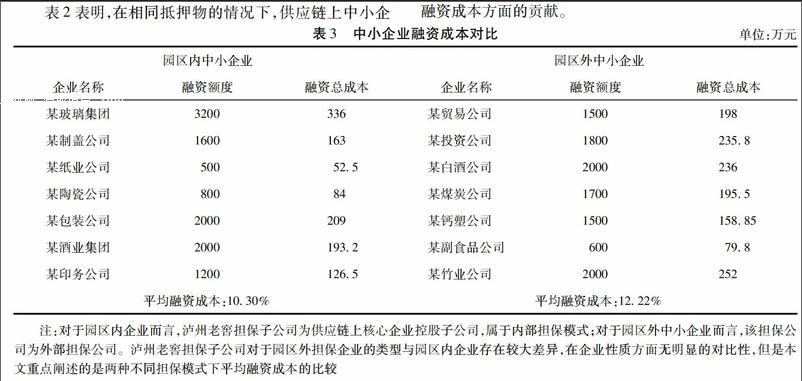

表2表明,在相同抵押物的情况下,供应链上中小企业依靠内部担保公司获得的融资额度远远高于银行直接融资所获得的融资额度。引入担保公司,不仅可以变银行无法接受的抵押物为可能,而且能够提高抵押物的打折成数从而提升融资额度。中小企业通过担保公司的综合资源在银行规模紧张的情况下优先获得贷款。

23融资成本的对比

供应链上中小企业通过银行直接融资的成本通常是最低的。但是,首先由于中小企业财务信息缺失、抵押物不足以及银企之间信息不对称等因素,直接从银行获得贷款的可能性较低;其次银行为了控制风险且由于自身缺乏相关行业背景及专业知识,对申请贷款的中小企业的抵押物缺乏准确的评估,即使给中小企业授信,也会对抵押物大打折扣,导致中小企业获得较低的贷款额度,无法满足其需求。而内部担保公司介入SCF即本文提出的SCF新模式,在该模式下一方面会增大供应链上中小企业获取贷款的可能性并增大融资额度;另一方面,SCF新模式下的融资成本较现有SCF模式下的融资成本有所降低。这是因为现有SCF模式下,银行为控制自身风险,往往选择降低授信额度和提高贷款利率。而在SCF新模式下,由于担保公司隶属于核心企业的控股子公司,在信息传递方面,通过核心企业的桥梁作用实现了与上下游中小企业间的信息双向流动,较好地解决信息不对称问题。在封闭的供应链系统中,各企业间的关系更加接近,信用成本和信用风险进一步降低,银行与中小企业之间实现了信息的双向流动。另外,在抵押物的评估方面,内部担保公司更熟悉供应链业务,更能准确地评估抵押物的价值,因而供应链上中小企业获得的授信额度相对较大,融资成本更低。

本文收集了泸州老窖集团担保子公司对园区内外企业担保情况的对比(见表3),以此说明SCF新模式对降低融资成本方面的贡献。

3结论

本文通过对现有SCF发展现状的分析,发现其在运作效率和风险管控等方面存在的不足,在解决信息不对称等方面可以进一步优化。基于此,本文首先提出SCF新模式:即将外担保公司内化为供应链上核心企业所在企业集团的子公司,从而降低信息成本,提高银企之间的信任度,让供应链上中小企业能够更加快捷、低成本地获得融资。该模式既保留了供应链金融服务模式的优势,又充分发挥了供应链上核心企业的信息优势。其次,本文从内在机理上分析了该模式与现有供应链金融模式的不同,并从关系的接近性、信息的对称性、信任的补偿性和信用风险的可控性4个层面对新模式进行理论上的论证。最后,本文以泸州老窖集团为例,在相同抵押物条件下,通过对白酒供应链上下游企业的内部担保和外部担保在抵押物范围、融资额度以及融资成本等方面的对比,验证了新模式给中小企业带来的融资优势。因此,本文提出的SCF新模式是解決中小企业融资难的有效办法。但本文的研究未考虑到新模式下核心企业与内部担保公司的联动激励机制,也未考虑新模式下的抵押物价格波动状况时其价值的动态评估等问题。因此,这些将是后续研究工作。

参考文献:

[1]李建军, 胡凤云. 中国中小企业融资结构, 融资成本与影子信贷市场发展[J]. 宏观经济研究, 2013 (5): 7-11.

[2]Graham J R, Harvey C R. The Theory and Practice of Corporate Finance: Evidence from the Field[J]. Journal of Financial Economics, 2001, 60(2): 187-243.

[3]林毅夫, 孙希芳. 信息, 非正规金融与中小企业融资[J]. 经济研究, 2005, 7: 35-44.

[4]顾婧, 李慧丰, 倪天翔. 科技型中小企业融资障碍因素研究——来自成都科技型中小企业的经验证据[J]. 科技管理研究, 2015, 35(3): 97-101.

[5]Jongejans H P, Keizer J A, Mahieu R J, et al. Supply Chain Finance: Fostering Financial Innovation for SMEs and throughout the Supply Chain[D]. Master thesis, 2014.

[6]弯红地. 供应链金融的风险模型分析研究[J]. 经济问题, 2008, 11:109-112.

[7]Viktoriya Sadlovska. Supply Chain Finance for Emerging Markets[J]. Supply Chain Brain, 2012, 16(1):7-28.

[8]周建, 任露璐, 赵炎. 供应链金融对我国中小商业银行的影响[J]. 西南金融, 2015, 7: 38-41.

[9]More D, Basu P. Challenges of Supply Chain Finance: A Detailed Study and a Hierarchical Model Based on the Experiences of an Indian Firm[J]. Business Process Management Journal, 2013, 19(4): 624-647.

[10]Su Y, Lu N. Simulation of Game Model for Supply Chain Finance Credit Risk Based on Multi-Agent[J]. Open Journal of Social Sciences, 2015, 3(1): 31.

[11]林平, 袁中红. 信用担保机构研究[J]. 金融研究, 2005, 2:133-144.

[12][德]韦伯. 工业区位论[ M ]. 北京:商务印书馆,1997.

[13]Coleman J S, Coleman J S. Foundations of Social Theory[M]. Harvard University Press, 1994.

[14]Nooteboom B, Noorderhaven N G. Effects of Trust and Governance on Relational Risk[J]. Academy of Management Journal, 1997,40:303-38.

[15]鄢章華, 滕春贤, 刘蕾. 供应链信任传递机制及其均衡研究[J]. 管理科学, 2010,12:64-71.

(责任编辑:秦颖)

猜你喜欢

中国经贸(2016年20期)2016-12-20

中国市场(2016年32期)2016-12-06

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29