农村家庭金融排斥的影响因素研究

2017-03-31 03:29苏行

时代金融 2017年8期

【摘要】本文利用2010年中国家庭追踪调查项目数据,使用probit模型控制了市场进程指数的影响之后,我们发现主受教育程度、健康状况、家庭年均收入对家庭(居民)受到储蓄、贷款、保险等基础金融服务的排斥状况有着有不同程度的显著且稳健的影响。本文结论有助于我们理解人格特征对家庭(居民)受到金融排斥的影响,对构建农村金融改革等有一定参考意义。

【关键词】金融排斥 农村家庭 收入水平

一、引言

金融排斥是指社会中的弱势群体缺少足够的途径或方式接近金融机构,以及在利用金融产品或服务方面存在诸多困难和障碍(Chan,2004)。2015年11月9日中央全面深化改革领导小组第十八次会议审议通过了《推进普惠金融发展规划(2016~2020年)》,并强调“大力发展普惠金融,提升金融服务的覆盖率、可得性、满意度,满足人民群众日益增长的金融需求,特别是要让农民、小微企业、城镇低收入人群、贫困人群和残疾人、老年人等及时获取价格合理、便捷安全的金融服务”。从中可见,金融排斥研究的重要性突显出来。

对金融排斥的研究起于Leyshon and Thrift(1995)基于地理排斥视角的理论研究。其后在国外逐步引起学界的关注和探讨。而中国的相关研究相对较晚,多集中在2005年之后。一部分缘由联合国在2005年明确出“普惠金融”的概念。作为普惠金融研究极度相关的研究——“金融排斥”开始引起国内学者的重视。当然,另一个原因是,随着我国20世纪90年代开始金融体制改革,金融运行机制发生了深刻的变化,衍生出了许多金融问题,迫切需要解决(徐少君、金雪军,2008);其中有很多问题与国外的金融问题具有一定的相似性,如金融排斥等(金雪军等,2004;武巍等,2005)。在此之后,中国学者对国内存在的诸多金融排斥问题进行了多方面的研究,取得了很多来自中国的理论及经验证据。但是目前国内对金融排除研究的综合论述还较少,因此,本文将从国内金融排斥研究的论文量入手,对国内金融排斥研究的进展进行相对全面的综述,试图总结已经取得的成绩,探讨存在的不足,以期为后续研究提供一定的借鉴。

二、文献回顾及变量说明

(一)文献回顾

在已有文献中,从个体与家庭层面,基于社会人口学特征,Elwin(2004)、Rosen and Wu(2004)、Guiso et al.(2008)、Christiansen,et al.(2009)分别研究了年龄、健康状况、受教育程度、婚姻状况对金融排斥状况的影响,认为这些影响可能通过认知能力、收入和财富能力等途径起间接影响作用。而其他人口學特征如性别(Christiansen,et al.,2009)、政治面貌(Liu,2003)可能通过风险态度、家庭收入等来间接影响金融排斥。对于民族的影响,Devlin(2005)通过对英国家庭数据的分析,认为少数民族易受到金融排斥。

(二)数据来源

本文数据来自北京大学中国社会科学调查中心(ISSS)在2010实施的“中国家庭追踪调查”(China Family Panel Studies,CFPS)项目数据。“中国家庭追踪调查(CFPS)”旨在通过跟踪收集个体、家庭、社区三个层次的数据,调查覆盖了25个省/市/自治区,共采访约14960户家庭、42590个人。通过数据处理之后共获得了6399个家庭/户主观测值。考虑到家庭户主对家庭金融决策的重大作用,其中人口社会学特征使用户主的相关数据。

(三)变量模型说明

本文主要关注在农村家庭(居民)各项特征对遭受金融排斥状况的影响。

模型方法上,考虑到因变量为0-1变量,借鉴李涛(2010),用Probit回归模型,即

P■=1 if P■■=α'X■+δ'W■+ε■>0P■=0 其他

其中借鉴李涛等(2010),被解释变量用家庭是否在某金融服务方面受到金融排斥的状况,如储蓄、贷款、基金等,表征家庭是否受到金融排斥。该变量为0-1虚拟变量,若存在金融排斥,赋值为1,否则赋值为0。主要解释变量用居民的教育程度、健康状况、家庭人口、是否加入社会组织、收入水平等表征,并用Xi表示。控制变量考虑到户主所处行业、及身份对家庭决策影响较大,借鉴王修,马柯,王翔(2009),用户主(居民)是否从事金融业、户主是否为管理者以及樊纲市场化进程指数等作为控制变量,并用Wi在公式中表示。

三、实证分析

本节汇报并讨论主要变量的统计分析结果和相应的实证研究发现。

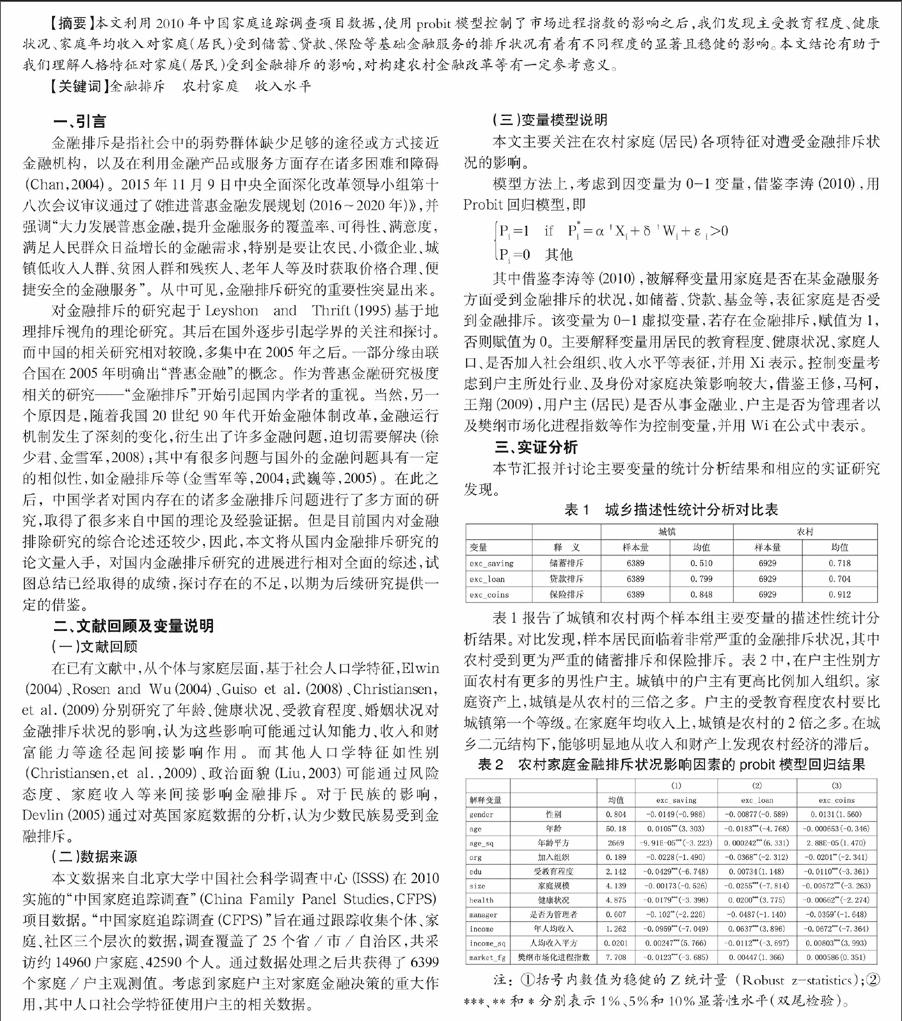

表1 城乡描述性统计分析对比表

■

表1报告了城镇和农村两个样本组主要变量的描述性统计分析结果。对比发现,样本居民面临着非常严重的金融排斥状况,其中农村受到更为严重的储蓄排斥和保险排斥。表2中,在户主性别方面农村有更多的男性户主。城镇中的户主有更高比例加入组织。家庭资产上,城镇是从农村的三倍之多。户主的受教育程度农村要比城镇第一个等级。在家庭年均收入上,城镇是农村的2倍之多。在城乡二元结构下,能够明显地从收入和财产上发现农村经济的滞后。

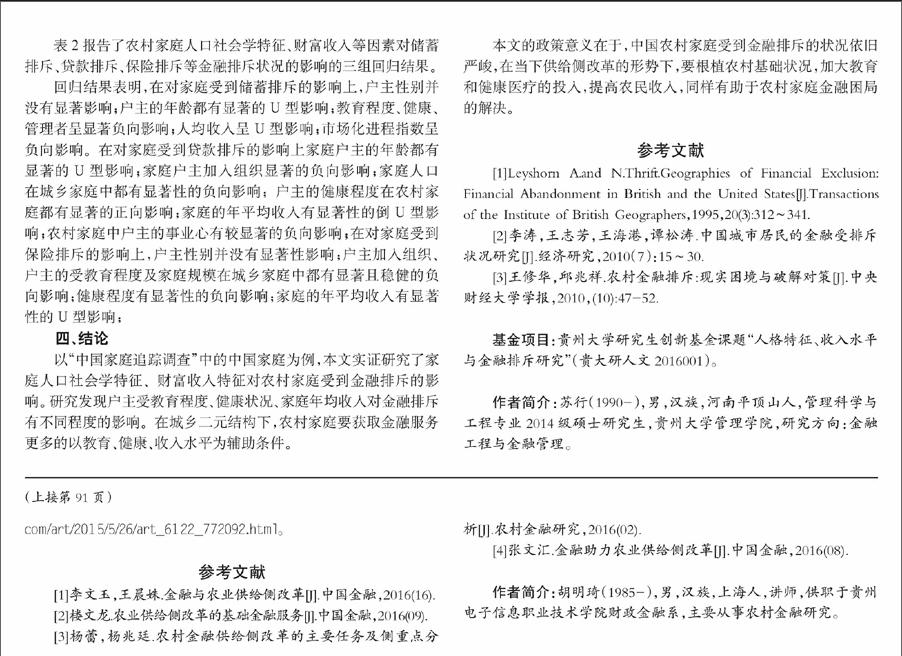

表2 农村家庭金融排斥状况影响因素的probit模型回归结果

■

注:①括号内数值为稳健的Z统计量(Robust z-statistics);②***、**和*分别表示1%、5%和10%显著性水平(双尾检验)。

表2报告了农村家庭人口社会学特征、财富收入等因素对储蓄排斥、贷款排斥、保险排斥等金融排斥状况的影响的三组回归结果。

回归结果表明,在对家庭受到储蓄排斥的影响上,户主性别并没有显著影响;户主的年龄都有显著的U型影响;教育程度、健康、管理者呈显著负向影响;人均收入呈U型影响;市场化进程指数呈负向影响。在对家庭受到贷款排斥的影响上家庭户主的年龄都有显著的U型影响;家庭户主加入组织显著的负向影响;家庭人口在城乡家庭中都有显著性的负向影响;户主的健康程度在农村家庭都有显著的正向影响;家庭的年平均收入有显著性的倒U型影响;农村家庭中户主的事业心有较显著的负向影响;在对家庭受到保险排斥的影响上,户主性别并没有显著性影响;户主加入组织、户主的受教育程度及家庭规模在城乡家庭中都有显著且稳健的负向影响;健康程度有显著性的负向影响;家庭的年平均收入有显著性的U型影响;

四、结论

以“中国家庭追踪调查”中的中国家庭为例,本文实证研究了家庭人口社会学特征、财富收入特征对农村家庭受到金融排斥的影响。研究发现户主受教育程度、健康状况、家庭年均收入对金融排斥有不同程度的影响。在城乡二元结构下,农村家庭要获取金融服务更多的以教育、健康、收入水平为辅助条件。

本文的政策意义在于,中国农村家庭受到金融排斥的状况依旧严峻,在当下供给侧改革的形势下,要根植农村基础状况,加大教育和健康医疗的投入,提高农民收入,同样有助于农村家庭金融困局的解决。

参考文献

[1]Leyshorn A.and N.Thrift.Geographies of Financial Exclusion: Financial Abandonment in British and the United States[J].Transactions of the Institute of British Geographers,1995,20(3):312~341.

[2]李涛,王志芳,王海港,谭松涛.中国城市居民的金融受排斥状况研究[J].经济研究,2010(7):15~30.

[3]王修华,邱兆祥.农村金融排斥:现实困境与破解对策[J].中央财经大学学报,2010,(10):47-52.

基金项目:贵州大学研究生创新基金课题“人格特征、收入水平与金融排斥研究”(贵大研人文2016001)。

作者简介:苏行(1990-),男,汉族,河南平顶山人,管理科学与工程专业2014级硕士研究生,贵州大学管理学院,研究方向:金融工程与金融管理。

猜你喜欢

商情(2017年10期)2017-04-30

考试周刊(2016年99期)2016-12-26

经济研究导刊(2016年24期)2016-12-12

广州大学学报(社会科学版)(2016年3期)2016-06-24

人口与经济(2016年3期)2016-05-30

现代交际(2016年8期)2016-05-23

现代交际(2016年8期)2016-05-23

海外星云(2016年9期)2016-05-11

中国人口·资源与环境(2016年3期)2016-04-06

消费导刊(2015年9期)2015-11-18