2016年中国经济运行的若干特点

2017-03-31 07:58许宪春

全球化 2017年3期

许宪春

·本 刊 专 论·

2016年中国经济运行的若干特点

许宪春

2016年中国经济运行呈现以下主要特点:从生产角度看,第三产业增加值对经济增长起主要拉动作用;从需求角度看,经济增长靠内需拉动,消费需求起主要拉动作用;从收入角度看,全国居民人均可支配收入增速比上年有所回落,规模以上工业利润总额由上年下降转为较快增长,全国一般公共预算收入增速回落;从价格角度看,居民消费价格温和上涨,工业生产者价格和货物进口价格降幅比上年明显收窄;从结构角度看,产业结构、需求结构和收入分配结构均得到进一步改善;从新动能角度看,战略性新兴产业、高技术产业、新产品、网上零售额快速增长,新动能不断积累;从供给侧结构性改革重点任务角度看,“三去一降一补”成效初显;从存在的主要问题角度看,需求依然不足,产能依然过剩,经济下行压力仍然较大。

经济运行 内需拉动 新动能 供给侧结构性改革

本文从生产、需求、收入、价格、结构、新动能、重点改革任务和存在的主要问题等八个角度,阐述2016年中国经济运行的特点。

一、从生产角度看经济运行特点

从生产角度看经济运行特点,就是从国内生产总值(GDP)及其三次产业和各行业增加值的角度看经济增长特点。2016年中国经济增长表现出以下主要特点:第三产业增加值对经济增长起主要拉动作用;金融业增加值增速比上年明显回落,对经济增速回落产生较大影响;季度金融业增加值增速呈明显回落走势,季度交通运输仓储和邮政业增加值增速逐季明显回升。

(一)第三产业增加值对经济增长起主要拉动作用

据初步核算,2016年中国GDP为744127亿元,比上年增长6.7%。其中,第一产业增加值为63671亿元,增长3.3%;第二产业增加值为296236亿元,增长6.1%;第三产业增加值为384221亿元,增长7.8%。*按惯例,GDP及其各行业增加值增长速度和支出法GDP构成项目(最终消费支出、资本形成总额、货物和服务净出口及其细构成项目)增长速度均指剔除价格因素的实际增长速度。因此,本文中除特别需要,一般不再说明是实际增长速度。而有关专业统计和部门统计指标的增长速度,如固定资产投资增长速度、一般公共预算收入增长速度,除非同时出现名义增长速度和实际增长速度时专门指出外,均指名义增长速度。第一、第二产业增加值增速低于GDP增速,第三产业增加值增速高于GDP增速。第一产业对GDP增长的贡献率为4.4%,拉动GDP增长0.3个百分点;第二产业对GDP增长的贡献率为37.4%,拉动GDP增长2.5个百分点;第三产业对GDP增长的贡献率达58.2%,拉动GDP增长3.9个百分点。第三产业对于GDP保持6.7%的增长起到了主要拉动作用。其中,批发和零售业、交通运输仓储和邮政业、住宿和餐饮业、金融业增加值比上年分别增长6.7%、6.5%、6.9%和5.7%,均低于第三产业增加值增速;房地产业和其他服务业增加值分别增长8.6%和9.3%,均高于第三产业增加值增速,对于第三产业增加值保持7.8%的增速起到了主要拉动作用。

房地产业增加值保持快速增长是房地产开发经营业、房地产中介服务业和物业管理业共同带动的结果,尤其是房地产开发经营业高速增长带动的结果。2016年,商品房销售面积增长22.5%,商品房销售额增长34.8%,规模以上房地产中介服务业营业收入增长38.9%,规模以上物业管理业营业收入增长14.7%,决定了房地产开发经营业、房地产中介服务业和物业管理业增加值的快速增长。

其他服务业保持快速增长,主要是新兴服务业、与居民生活密切相关的服务业和部分公共服务业快速增长的结果。根据规模以上服务业企业调查,2016年互联网和相关服务业营业收入增长38.2%;软件和信息技术服务业营业收入增长20.8%;居民服务修理和其他服务业、教育、卫生和社会工作营业收入分别增长17.4%、10.8%和14.9%,均保持两位数增长。在收入增长放缓的情况下,财政保持了某些公共服务方面的支出力度。2016年科学技术支出增长12%、医疗卫生与计划生育支出增长10%、城乡社区支出增长17.1%。这些支出的快速增长,促进了相关公共服务的快速增长。

(二)金融业增加值增速明显回落对经济增速回落产生较大影响

2016年GDP增速比上年回落0.2个百分点。其中,第一产业增加值增速回落0.6个百分点,第二产业增速回落0.1个百分点,第三产业增速回落0.4个百分点。第三产业增加值占比高,对GDP增速回落的影响最大。在第三产业中,批发和零售业、交通运输仓储和邮政业、住宿和餐饮业、房地产业增加值增速比上年回升,尤其是受商品房销售增速大幅提高的影响,房地产业增加值增速回升非常明显,由上年的3.2%回升到8.6%;其他服务业增速与上年持平;金融业由上年的16.0%回落到5.7%,回落了10.3个百分点。所以,金融业增速的明显回落决定了第三产业增速的回落,从而对经济增速的回落产生较大影响。金融业增加值增速回落受资本市场服务增速回落影响最大,同时也受货币金融服务增速回落影响。2016年股票成交量比上年下降44.6%,而上年则大幅增长131.9%;本外币存贷款余额增长12.1%,比上年回落0.8个百分点。

(三)季度金融业增速呈明显回落,季度交通运输仓储和邮政业增速逐季明显回升

分季度看,2016年一、二、三、四季度GDP同比*本文年度内(包括月度和季度)各项指标增速均指同比增速。分别增长6.7%、6.7%、6.7%和6.8%,前三个季度增速持平,四季度增速小幅上升,表现出平稳增长走势。分行业看(见表1),建筑业和金融业增加值增速呈回落走势,尤其是金融业增速呈明显回落走势,由一季度的8.1%回落到四季度的3.8%;批发和零售业、交通运输仓储和邮政业增加值增速逐季回升,尤其是交通运输仓储和邮政业增速逐季明显回升,由一季度的3.3%回升到四季度的9.9%。金融业增速受保险市场影响较大,呈明显回落走势,2016年保费收入增速逐季明显回落,由一季度的42.0%回落到四季度的10.2%。交通运输仓储和邮政业增速逐季明显回升主要受客货运输周转量和港口吞吐量增长的影响,2016年铁路、公路、水运客货运输周转量和沿海规模以上港口吞吐量增速都是逐季回升的。

表1 2015—2016年GDP及其三次产业和部分行业增长率 单位:%

续表1

二、从需求角度看经济运行特点

支出法GDP是反映最终需求的重要指标,它由最终消费支出、资本形成总额、货物和服务净出口三大需求组成。其中,最终消费支出包括居民消费支出和政府消费支出,资本形成总额包括固定资本形成总额和存货变动,货物和服务净出口即货物和服务出口与进口的差额。从需求角度看经济运行特点就是从支出法GDP的上述构成项目角度看经济增长的特点。2016年中国经济增长表现出以下主要特点:最终消费支出增速比上年略有回落,但对经济增长的贡献上升;资本形成总额增速与上年持平,对经济增长的贡献率略有上升;货物和服务净出口降幅扩大,对经济增长的向下拉动作用增强。2016年中国经济增长靠内需拉动,其中消费需求起到主要拉动作用。

(一)最终消费支出增速略有回落,但对经济增长的贡献上升

第一,居民消费支出增速略有回落。住户调查中的年度全国居民人均消费支出增速在很大程度上决定着年度支出法GDP中的居民消费支出增长走势。2016年住户调查中的全国居民人均消费支出为17111元,比上年名义增长8.9%,实际增长6.8%;名义增速比上年提升0.5个百分点,实际增速回落0.1个百分点。住户调查中的季度全国居民人均现金消费支出增速,在很大程度上决定着季度支出法GDP中的居民消费支出增长走势。2016年一季度、上半年、前三季度和全年,全国居民人均现金消费支出名义增长分别为9.3%、8.8%、8.5%和%9.2%,实际增长分别为7.1%、6.6%、6.4%和7.0%,名义值和实际值均保持平稳较快增长(见图1)。所以,2016年支出法GDP中的居民消费支出增速比上年略有放缓,年内季度之间仍保持平稳较快增长。第二,政府消费支出增速略有回落。2016年,财政在公共服务方面的支出增速比上年略有回落,但季度之间仍保持平稳较快增长。因此,2016年政府消费支出增速比上年略有回落,但季度之间仍保持平稳较快增长。居民消费支出和政府消费支出的上述表现决定了2016年最终消费支出增速比上年略有回落,但由于最终消费支出增速高于经济增速,其对经济增长的贡献率比上年提高。2016年最终消费支出对经济增长的贡献率为64.6%,比上年提高4.9个百分点。2016年内,最终消费支出季度累计增速保持平稳较快走势。

图1 2014—2016年季度全国居民人均现金消费支出名义和实际增长率资料来源:国家统计局。

(二)资本形成总额增速持平,对经济增长的贡献率略有上升

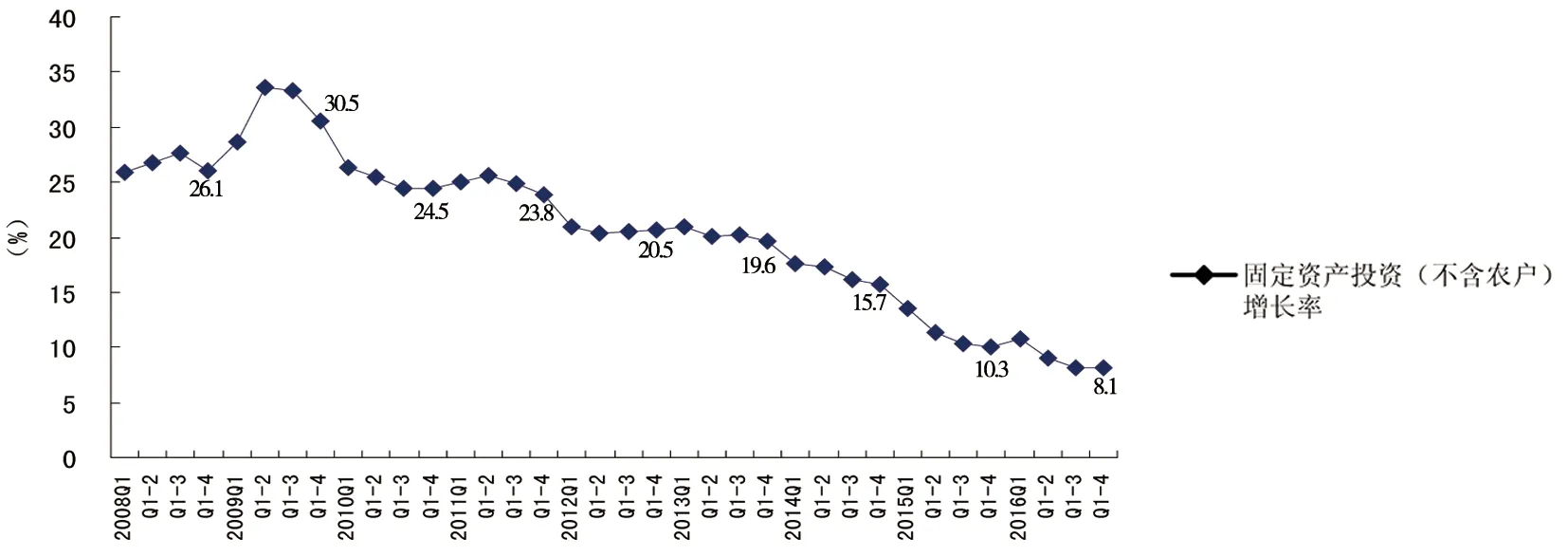

第一,固定资本形成总额增速回落。2016年固定资产投资(不含农户)比上年名义增长8.1%,实际增长8.8%,名义增速比上年回落1.9个百分点,实际增速回落3.2个百分点。从季度看,2016年一季度、上半年、前三季度和全年,固定资产投资(不含农户)名义增长分别为10.7%、9.0%、8.2%和8.1%,实际增长分别为13.8%、11.0%、9.5%和8.8%。显然,2016年固定资产投资(不含农户)季度累计名义增速和实际增速均呈逐季回落走势(见图2)。因此,2016年固定资本形成总额*固定资产投资与固定资本形成总额之间的区别请参见许宪春:《准确理解中国的收入、消费和投资》,《中国社会科学》2013年第2期。增速比上年回落;从年内看,固定资本形成总额季度累计增速也呈逐季回落走势。制造业、房地产开发和基础设施三大领域投资接近固定资产投资的70%,其增速很大程度上决定了固定资产投资增速走势。2016年,制造业投资增长4.2%,比上年回落3.9个百分点;房地产开发投资增长6.9%,提升5.9个百分点;基础设施投资增长17.4%,提升0.2个百分点(见图3)。在三大投资领域中,基础设施投资增速最高,比全部增速高9.3个百分点,稳增长政策对基础设施投资保持快速增长起到了重要作用;商品房销售高速增长对房地产开发投资增速提升起到了促进作用;产能过剩和需求不足对制造业投资增速起到了明显的抑制作用。

图2 2008—2016年季度固定资产投资(不含农户)增长率资料来源:国家统计局。

图3 2008—2016年月度制造业、房地产开发和基础设施投资增长率资料来源:国家统计局。

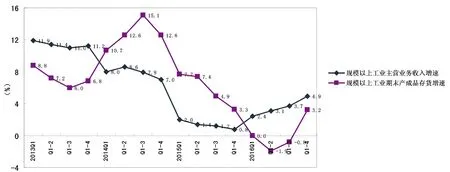

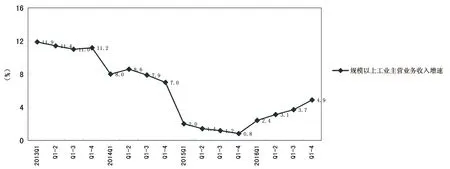

第二,存货变动降幅明显收窄。从图4可以看出,2015年规模以上工业产成品存货增速比上年大幅回落,导致规模以上工业产成品存货变动比上年下降。2016年规模以上工业产成品存货比上年增长3.2%,增速比上年仅回落0.1个百分点,导致规模以上工业产成品存货变动降幅比上年明显收窄。受此影响,2016年支出法GDP中的存货变动降幅比上年明显收窄。同时,2016年规模以上工业产成品存货增速波动幅度较大。受此影响,2016年支出法GDP中的存货变动增速的波动幅度也较大。

固定资本形成总额和存货变动的上述表现,决定了2016年资本形成总额增速与上年持平,但由于其增速低于经济增速的幅度略有缩小,所以对经济增长的贡献率比上年略有上升。2016年资本形成总额对经济增长的贡献率为42.2%,比上年提高0.6个百分点。2016年内,资本形成总额季度累计增速呈逐季回落走势。

图4 2013—2016年季度规模以上工业主营业务收入、期末产成品存货增长率资料来源:国家统计局。

(三)货物和服务净出口降幅扩大,对经济增长的向下拉动作用增强

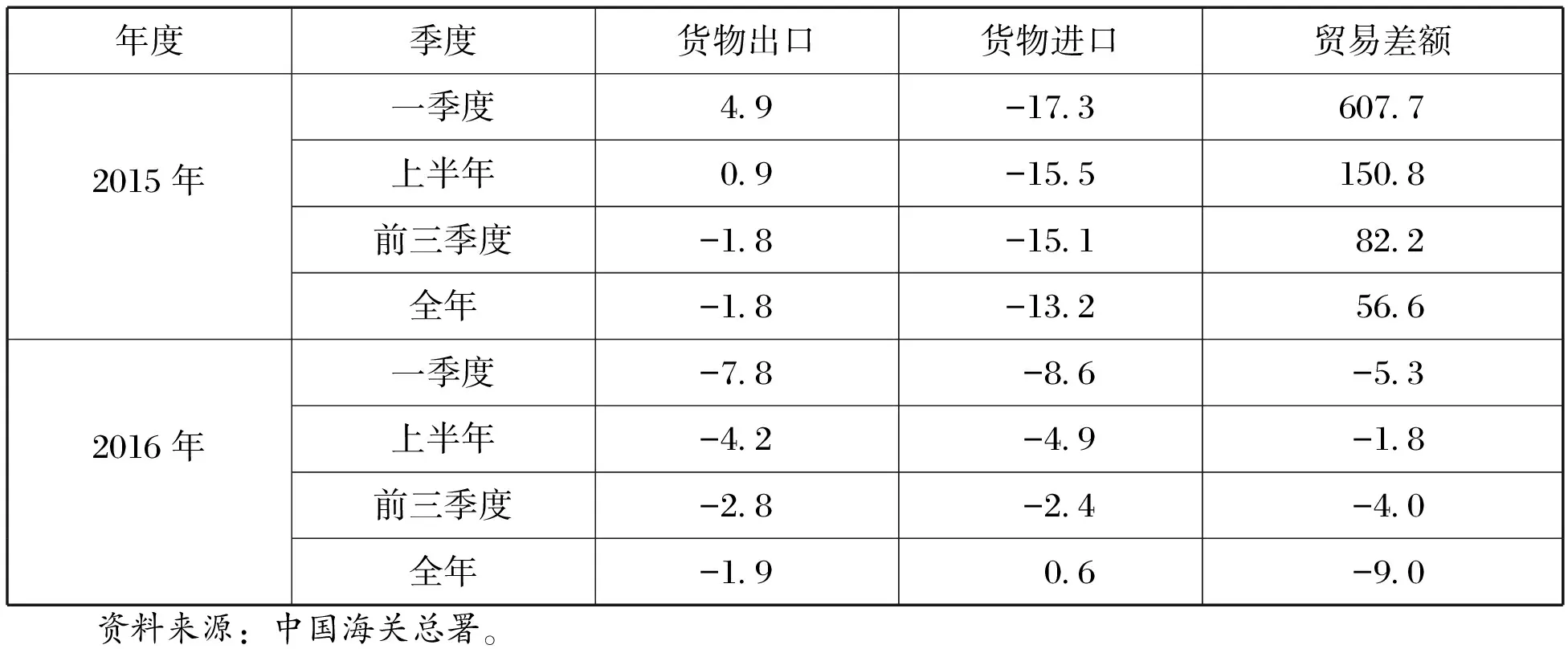

2016年海关统计的货物出口比上年下降1.9%,降幅比上年扩大0.1个百分点;海关统计的货物进口比上年增长0.6%,上年为下降13.2%。由于货物出口降幅比上年略有扩大,而货物进口由大幅下降转为小幅增长,导致货物贸易顺差由上年大幅增长转为下降9.0%。*海关统计的货物出口、货物进口和货物贸易差额增速均指名义增速,支出法GDP中的货物和服务净出口增速指实际增速。受此影响,2016年货物和服务净出口降幅比上年扩大,对经济增长的贡献率为-6.8%,降幅比上年扩大5.5个百分点,对经济增长向下拉动作用增强。

2016年一季度、上半年、前三季度和全年,海关统计的货物出口增速分别为-7.8%、-4.2%、-2.8%和-1.9%;货物进口增速分别为-8.6%、-4.9%、-2.4%和0.6%;货物贸易顺差增速分别为-5.3%、-1.8%、-4.0%和-9.0%(见表2)。其中,货物出口季度累计降幅逐季收窄;货物进口前三个季度累计降幅逐季收窄,全年转为增长;货物贸易差额季度累计降幅上半年最小,然后逐季扩大。从支出法GDP角度看,一季度货物和服务净出口降幅较大,上半年和前三季度降幅逐季收窄,全年又有所扩大。

综上所述,从需求角度看,2016年最终消费支出增速比上年略有回落,但对经济增长的贡献率上升,其中居民消费支出和政府消费支出增速均略有回落;资本形成总额增速与上年持平,对经济增长的贡献率略有上升,其中固定资本形成总额增速回落,存货变动降幅明显收窄;货物和服务净出口降幅扩大,对经济增长的向下拉动作用增强。2016年内,最终消费支出季度累计增速保持平稳较快走势,资本形成总额季度累计增速呈逐季回落走势,存货变动增速波动幅度较大,货物和服务净出口前三季度累计降幅逐季收窄,全年降幅比前三季度有所扩大。

表2 2015—2016年货物进出口情况 单位:%

三、从收入角度看经济运行特点

从收入角度看经济运行特点,就是从居民收入、企业收入和政府收入角度看经济增长特点。受资料来源的限制,本文仅从住户调查中的全国居民人均可支配收入、工业统计中的规模以上工业企业利润总额和财政统计中的全国一般公共预算收入的角度看2016年经济增长特点。2016年中国经济增长表现出以下突出特点:全国居民人均可支配收入增速比上年有所回落;规模以上工业企业利润总额由上年下降转为较快增长;全国一般公共预算收入增速回落。

(一)全国居民人均可支配收入增速有所回落

根据住户调查资料,2016年全国居民人均可支配收入23821元,比上年名义增长8.4%,实际增长6.3%,分别比上年回落0.5和1.1个百分点。其中,农村居民人均可支配收入12363元,名义增长8.2%,实际增长6.2%,分别回落0.7和1.3个百分点;城镇居民人均可支配收入33616元,名义增长7.8%,实际增长5.6%,分别回落0.4和1.0个百分点。从季度看,2016年一季度、上半年、前三季度和全年全国居民人均可支配收入名义增速分别为8.7%、8.7%、8.4%和8.4%,实际增速分别为6.5%、6.5%、6.3%和6.3%。可见,2016年全国居民名义和实际人均可支配收入都保持平稳较快增长。从表3可以看出,2016年农村居民及城镇居民名义和实际人均可支配收入都保持平稳增长。

表3 2015—2016年全国人均可支配收入增长情况 单位:%

表4 2016年全国人均可支配收入来源情况

按收入来源分,在全国居民人均可支配收入中,工资性收入13455元,比上年增长8.0%;经营净收入4218元,增长6.6%;财产净收入1889元,增长8.6%;转移净收入4259元,增长11.7%,增速最快。从表4可以看出,2016年农村居民人均可支配收入中的工资性收入、财产净收入和转移净收入增速均高于城镇居民人均可支配收入的相应项目增速,决定了农村居民人均可支配收入增速高于城镇居民人均可支配收入增速。在农村居民人均可支配收入中,转移净收入保持快速增长,经营净收入增速较低。转移净收入保持快速增长主要是由于社会救济和补助、政策性惠农补贴和政策性生活补贴大幅增长。经营净收入增速较低主要是由于粮食比上年减产、玉米等主要农产品价格低迷影响了农村居民从农业获得的收入增速。

(二)规模以上工业企业利润总额由下降转为较快增长

2016年,规模以上工业企业实现利润总额68803亿元,比上年增长8.5%,上年为下降2.3%。从工业门类看,采矿业实现利润总额1825亿元,比上年下降27.5%,降幅比上年收窄30.7个百分点;制造业实现利润总额62398亿元,增长12.3%,增速提高9.5个百分点;电力、热力、燃气及水生产和供应业实现利润总额4580亿元,下降14.3%,上年为增长13.5%。与上年相比,2016年工业三大门类利润总额增长情况发生明显变化:采矿业利润总额降幅大幅收窄,制造业利润总额增速明显提高,电力、热力、燃气及水生产和供应业利润总额由较快增长转为明显下降。符合转型升级方向的行业利润保持较快增长。高技术制造业利润比上年增长14.8%,增速比上年加快5.9个百分点。2016年一季度规模以上工业企业利润总额增长7.4%,上半年增长6.2%,前三季度增长8.4%,全年增长8.5%。上半年增速比一季度有所回落,前三季度和全年增速逐步回升。

2016年规模以上工业企业利润由上年下降转为较快增长,主要原因如下:一是产品销售增长加快。随着市场需求企稳向好,规模以上工业企业主营业务收入比上年增长4.9%,增速比上年加快4.1个百分点。二是单位成本略有降低。随着降成本一系列政策措施的逐步落实,规模以上工业企业每百元主营业务收入中的成本为85.52元,比上年下降0.1元。三是财务费用由升转降。主要受利息影响,规模以上工业企业财务费用比上年下降5.8%,上年为增长1.1%。四是税金由升转降。随着一系列减税政策措施的逐步落实,规模以上工业企业主营业务税金及附加比上年下降,上年为增长。五是价格降幅收窄。工业生产者出厂价格下降1.4%,降幅比上年收窄3.8个百分点。六是钢铁、煤炭等行业拉动作用明显。黑色金属冶炼和压延加工业利润增长2.3倍,上年为下降67.9%;煤炭开采和洗选业利润增长2.2倍,上年为下降65%。

(三)一般公共预算收入增速回落

2016年全国一般公共预算收入159552亿元,比上年增长4.5%,增速回落3.9个百分点。主要原因:一是受经济增速回落影响。2016年经济增长速度比上年回落0.2个百分点,其中第一、第二、第三产业增加值增速分别回落0.6、0.1和0.4个百分点,对一般公共预算收入的增长产生一定影响。二是受政策性因素影响。2016年全面推开营改增试点、清理涉企收费、扩大部分行政事业性收费免征范围等,对全国一般公共预算收入增长产生一定影响。三是受基数影响。2015年部分收入,如金融业税收和部分非税收入基数较高,也对2016年一般公共预算收入增长产生一定影响。从季度看,一季度、上半年、前三季度和全年全国一般公共预算收入分别增长6.5%、7.1%、5.9%和4.5%(见图5),上半年增速比一季度有所回升,前三季度和全年增速逐步回落。

图5 2014—2016年季度全国居民人均可支配收入、规模以上工业企业利润总额、全国一般公共预算收入累计增长率资料来源:国家统计局、财政部。

综上所述,2016年中国主要经济活动主体的收入增长表现出以下特点:从年度看,全国居民人均可支配收入增速比上年有所回落;规模以上工业企业利润总额由上年下降转为较快增长;全国一般公共预算收入增速回落。从季度看,全国居民人均可支配收入保持平稳较快增长;规模以上工业企业利润总额上半年增速比一季度有所回落,前三季度和全年增速逐步回升;全国一般公共预算收入上半年增速比一季度有所回升,前三季度和全年增速逐步回落,与规模以上工业企业利润总额增速走势恰好相反(见图5)。

四、从价格变化角度看经济运行特点

从价格变化角度看,2016年中国经济运行表现出以下突出特点:居民消费价格温和上涨,工业生产者价格和货物贸易进口价格降幅明显收窄。

(一)居民消费价格温和上涨

2016年居民消费价格(CPI))比上年上涨2.0%,涨幅比上年扩大0.6个百分点。八大类七涨一降。其中,食品烟酒类价格上涨3.8%,影响CPI上涨1.12个百分点,占总涨幅的56%,依然是CPI上涨的主要因素;医疗保健类价格上涨3.8%,居住类、教育文化和娱乐类价格均上涨1.6%,这三大类价格上涨合计影响CPI上涨0.82个百分点。

2016年食品价格比上年上涨4.6%,涨幅提高2.3个百分点。其中,猪肉价格受供给因素影响波动较大,全年上涨16.9%,影响CPI上涨0.42个百分点;鲜菜价格受天气影响波动尤为剧烈,全年上涨11.7%,影响CPI上涨0.29个百分点。

受服务性消费需求扩大、价格改革、人工成本刚性上涨等因素综合影响,服务价格延续稳步上升走势,2016年服务价格上涨2.2%,影响CPI上涨0.81个百分点。其中,医疗服务价格上涨3.5%、私房房租价格上涨3.0%、教育服务价格上涨2.5%,三者合计影响CPI上涨0.36个百分点,占服务价格总影响的44%。

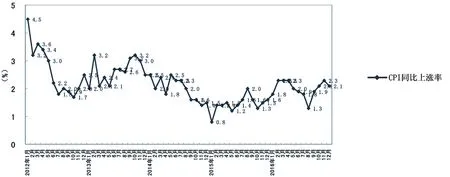

从年度看,2015年CPI上涨1.4%,是2010年之后的最低涨幅。2016年涨幅回升至2.0%,与2014年持平,总体处于温和上涨态势。从季度看,2016年一、二、三、四季度CPI分别上涨2.1%、2.1%、1.7%和2.2%,季度涨幅走势平稳。从月度看,2016年CPI涨幅窄幅波动。其中,8月涨幅最低,为1.3%;2、3、4和11月涨幅最高,为2.3%,全年大多数月份在1.8%~2.3%之间窄幅波动(见图6)。

图6 2012—2016年月度居民消费价格上涨率资料来源:国家统计局。

(二)工业生产者价格降幅明显收窄

2016年工业生产者出厂价格比上年下降1.4%,降幅比上年收窄3.8个百分点。其中,生产资料价格下降1.8%,影响工业生产者出厂价格下降1.4个百分点;生活资料价格与上年持平,影响工业生产者出厂价格下降0个百分点。可见,工业生产者出厂价格的下降是生产资料价格下降带动的。在生产资料中,采掘工业价格下降4.6%、原材料工业价格下降3.3%,加工工业价格下降1.0%。在生活资料中,食品价格上涨0.6%,衣着价格上涨0.9%,一般日用品价格与上年持平,耐用消费品价格下降1.5%。

2016年工业生产者购进价格比上年下降2.0%,降幅比上年收窄4.1个百分点。工业生产者购进价格中的9大类中,除了农副产品类价格略有上涨(0.1%)外,其余8大类价格全部下降。其中,燃料、动力类价格下降4.4%,降幅最大;其次是化工原料类和建筑材料及非金属类,价格均下降2.4%;其余依次是黑色金属材料类、有色金属材料及电线类、其他工业原材料及半成品类、木材及纸浆类和纺织原料类,价格分别下降2.3%、2.1%、0.9%、0.3%和0.3%。

从季度看,2016年一、二、三季度,工业生产者出厂价格分别下降4.8%、2.9%和0.8%,四季度转为上涨3.3%;2016年一、二、三季度,工业生产者购进价格分别下降5.8%、3.9%和1.6%,四季度转为上涨3.6%。工业生产者出厂价格和工业生产者购进价格前三季度降幅均逐季收窄,四季度均转为上涨。

从月度看,2012年3月工业生产者出厂价格进入下降区间,到2016年8月持续下降54个月。2015年8—12月降幅最大,持续5个月下降5.9%。从2016年1月开始,连续8个月降幅逐月收窄,9月转为上涨0.1%,11月上涨3.3%,12月上涨5.5%。2012年4月工业生产者购进价格进入下降区间,到2016年9月持续下降54个月。2015年10、11月降幅最大,均下降6.9%。从2015年12月开始,连续10个月降幅逐月收窄,2016年10月转为上涨0.9%,11月上涨3.5%,12月上涨6.3%(见图7)。

图7 2012—2016年月度工业生产者出厂价格和购进价格上涨率资料来源:国家统计局。

图8 2012—2016年季度货物进口价格上涨率资料来源:国家统计局。

(三)货物进口价格降幅明显收窄

2016年货物进口价格比上年下降2.9%,降幅比上年收窄8.7个百分点。其中,一季度下降11.4%,二季度下降4.0%,三季度下降0.8%,四季度上涨4.6%。前三季度降幅逐季收窄,四季度转为上涨(见图8)。2016年货物进口价格降幅明显收窄,与国际市场大宗商品价格特别是能源价格降幅明显收窄密切相关。2016年,国际市场能源价格比上年下降15.3%,降幅比上年收窄29.8个百分点;非能源价格下降2.5%,降幅比上年收窄12.6个百分点。在非能源价格中,农产品价格下降0.2%,降幅收窄12.8个百分点;原材料价格下降3.6%,降幅收窄5.8个百分点;金属和矿产品价格下降5.8%,降幅收窄15.3个百分点。

五、从结构变化角度看经济运行特点

从结构变化角度看,2016年中国经济运行表现出以下主要特点:产业结构、需求结构和收入分配结构均得到进一步改善。

(一)产业结构进一步改善

产业结构进一步改善突出表现在两个方面:一方面,第三产业比重进一步提高。2016年第三产业增加值占GDP比重达到51.6%,比上年提高1.4个百分点。中国第三产业增加值比重在2013年第一次超过第二产业,2015年超过GDP的50%,服务业主导经济增长特征更加突出。另一方面,高技术制造业比重进一步提高。2016年高技术制造业增加值占规模以上工业增加值比重为12.4%,比上年提高0.6个百分点。

(二)需求结构进一步改善

需求结构进一步改善突出表现在两个方面:一方面,三大需求结构进一步改善,最终消费支出对经济增长的贡献率进一步提高。2016年最终消费支出对经济增长的贡献率为64.6%,比上年提高4.9个百分点,比资本形成总额贡献率高22.4个百分点。另一方面,投资结构进一步改善。一是高技术产业投资增长较快。2016年高技术产业投资比上年增长15.8%,增速比全部投资快7.7个百分点。其中,高技术制造业投资增长14.2%,增速比全部制造业投资高10个百分点;高技术服务业投资增长18.3%,增速比全部服务业投资高7.4个百分点。二是高耗能行业投资比重下降。2016年高耗能行业投资增长3.1%,增速比上年回落1.4个百分点;高耗能行业投资占全部投资的比重为11.1%,比上年下降0.6个百分点。

(三)收入分配结构进一步改善

收入分配结构进一步改善突出表现在两个方面:一方面,国民收入分配继续向居民倾斜。2016年全国居民人均可支配收入比上年名义增长8.4%,实际增长6.3%,分别高于人均GDP名义增速和实际增速1.0和0.2个百分点。另一方面,城乡居民收入相对差距继续缩小。2016年农村居民人均可支配收入名义增长8.2%,实际增长6.2%;城镇居民人均可支配收入名义增长7.8%,实际增长5.6%。因此,农村居民人均可支配收入名义增速和实际增速均高于城镇居民人均可支配收入相应增速。

六、从新动能角度看经济运行特点

从新动能角度看,2016年中国经济运行表现出以下主要特点:战略性新兴产业、高技术产业、新产品、网上零售额快速增长,新动能不断积累,在传统经济继续下行的情况下,对稳定经济增长发挥了重要作用。

(一)战略性新兴产业快速增长

2016年,工业中包括节能环保产业、新一代信息技术、生物产业、高端装备制造业、新能源产业、新材料产业、新能源汽车在内的战略性新兴产业增加值比上年增长10.5%,高于规模以上工业增加值增速4.5个百分点。根据规模以上服务业企业调查结果显示,2016年战略性新兴服务业营业收入增长15.1%。其中,软件和信息技术服务业营业收入增长20.8%,数据处理和存储服务业营业收入增长32.5%,信息技术咨询服务业营业收入增长18.0%,均保持高速增长。

(二)高技术产业快速增长

2016年,高技术制造业增加值增长10.8%,高于规模以上工业增速4.8个百分点。其中,航空、航天器及设备制造业增长18.2%,信息化学品制造业增长20.7%,电子及通信设备制造业增长13.1%,医药制造业增长10.7%,医疗仪器设备及仪器仪表制造业增长10.1%,均保持两位数增长,明显高于规模以上工业增速。根据规模以上服务业企业调查结果显示,2016年高技术服务业营业收入增长10.4%。其中,互联网和相关服务业营业收入增长38.2%,远高于规模以上服务业增速。

(三)新产品快速增长

2016年,新能源汽车增长58.5%,运动型多用途乘用车(SUV)增长38.6%,工业机器人增长34.3%,集成电路增长21%,太阳能电池增长17.8%,移动通信基站设备增长11.1%,智能手机增长12.1%,智能电视增长11.9%,增速远超传统产品。

(四)网上零售额快速增长

2016年,全国网上零售额增长26.2%。其中,实物商品网上零售额增长25.6%,占全部网上零售额的81.4%;非实物商品网上零售额增长28.7%,占全部网上零售额的18.6%。

七、从重点改革任务角度看经济运行特点

从供给侧结构性改革重点任务角度看,2016年中国经济运行表现出以下主要特点:“三去一降一补”取得初步成效。“去产能”方面,钢铁煤炭等行业超额完成化解过剩落后产能目标任务。产能压减使得相关产品产量也有所下降,2016年规模以上工业企业原煤产量比上年下降9.4%。“去库存”方面,商品房库存持续下降。2016年12月末,商品房待售面积比上年末减少2314万平方米。“去杠杆”方面,工业企业杠杆率不断降低。2016年12月末,规模以上工业企业资产负债率为55.8%,比上年末降低0.4个百分点。“降成本”方面,企业成本继续下降。2016年规模以上工业企业每百元主营业务收入中的成本为85.52元,比上年减少0.1元。“补短板”方面,短板领域投资增长加快。2016年生态保护和环境治理业、水利管理业、农林牧渔业投资分别增长39.9%、20.4%和19.5%,分别快于全部投资31.8、12.3和11.4个百分点。

八、从存在问题角度看经济运行特点

从存在问题角度看,2016年中国经济运行的突出特点是:需求依然不足,经济下行压力仍然较大;产能依然过剩,工业企业生产经营总体仍较困难。

(一)需求依然不足,经济下行压力仍然较大

第一,国际环境更趋复杂,出口稳定增长面临严峻挑战。一是世界经济复苏缓慢。世界经济仍处于危机后的深度调整期,总体增长乏力。美国经济复苏有所加快,但企业投资和工业生产较为低迷;英国脱欧、难民问题和地缘政治风险等使欧元区经济复苏步履蹒跚;日本经济沉闷,工业生产下滑,对外贸易萎缩;新兴经济体经济增长仍面临许多困难,资本外流风险加大,结构性改革进展缓慢。据世界银行预计,2016年全球经济仅增长2.3%,为2008年国际金融危机以来的最低增速。二是全球贸易萎靡不振,“逆全球化”趋势越发明显。在这种情况下,贸易保护主义愈演愈烈,2016年中国共遭遇来自27个国家(地区)发起的119起贸易救济调查,案件数量达到历史高点。这些因素都对中国出口稳定增长带来严峻挑战。

第二,固定资产投资需求动力依然不足。突出表现在以下几个方面:一是民间投资增长仍然乏力。虽然从2016年9月开始民间投资累计增速逐月回升,从1—8月的2.1%回升到全年的3.2%,但2016年增速仍比上年回落6.9个百分点,比全部投资低4.9个百分点,占全部投资的比重为61.2%,比上年降低3个百分点。二是制造业投资增速仍处于低位。虽然从2016年9月开始,制造业投资累计增速呈回升走势,从1—8月的2.8%回升到全年的4.2%,但2016年增速仍比上年回落3.9个百分点,比全部投资低3.9个百分点,占全部投资比重为31.5%,比上年下降1.2个百分点。三是房地产开发投资增速仍然存在下行压力。2016年房地产开发投资比上年增长6.9%,高于上年5.9个百分点,但仍低于全部投资1.2个百分。房地产开发投资占全部投资的比重为17.2%,比上年下降0.2个百分点。由于全国商品房库存,特别是三、四线城市商品房库存压力依然较大,房地产开发投资增速仍存在下行压力。

图9 2014—2016年月度民间、国有及国有控股和全部固定资产投资增长率资料来源:国家统计局。

图10 2011—2016年月度制造业投资增长率资料来源:国家统计局。

(二)产能依然过剩,工业企业生产经营总体仍较困难

第一,产能依然过剩导致工业产能利用率仍然偏低。2016年,由于产能依然过剩,工业产能利用率虽然呈现逐季回升走势,但仍比上年下降,总体处于历史较低水平。产能利用率偏低导致资源闲置,增加企业生产成本,对企业生产经营产生不利影响。

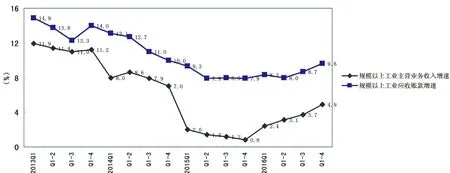

第二,工业企业生产经营总体仍较困难。由于工业领域产能过剩问题仍然突出,加上市场需求不足,企业生产经营总体仍较困难。一是销售增速仍然偏低。2016年一季度、上半年、前三季度和全年,全国规模以上工业企业实现主营业务收入分别增长2.4%、3.1%、3.7%和4.9%,呈逐步上升走势,但增速仍然偏低。二是应收账款增多。2016年末规模以上工业企业应收账款比上年增长9.6%,比2016年主营业务收入增速高4.7个百分点;应收账款平均回收期为36.5天,比上年增加1.3天,表明企业资金周转依然比较困难。

图11 2013—2016年季度规模以上工业主营业务收入增速资料来源:国家统计局。

图12 2013—2016年季度规模以上工业主营业务收入、应收账款名义增长率资料来源:国家统计局。

1.中国海关总署:《统计快讯》,中国海关总署网站。

2.许宪春:《准确理解中国的收入、消费和投资》,《中国社会科学》2013年第2期。

责任编辑:李 蕊

许宪春,国家统计局副局长。

猜你喜欢

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

矿山安全信息(2020年39期)2020-12-20

汽车与安全(2019年7期)2019-09-17

汽车与安全(2019年6期)2019-08-02

汽车与安全(2019年3期)2019-06-21

纺织服装周刊(2019年5期)2019-02-26