地方政府举债影响工业经济增长的空间效应研究

2017-03-28 06:08陈瑞

财经理论与实践 2017年2期

陈 瑞

(对外经济贸易大学 金融学院,北京 100029)*

·财政与税务·

地方政府举债影响工业经济增长的空间效应研究

陈 瑞

(对外经济贸易大学 金融学院,北京 100029)*

通过构建了地方政府举债影响工业经济增长的理论模型,并分析两者呈正向相关的作用机制;基于空间关联模型,采用2010-2015年全国30个省份地方政府债务的面板数据,对地方政府举债的工业经济增长效应进行实证研究。结果表明:(1)地方政府举债对工业经济增长具有显著的促进作用。地方政府通过对国有土地的绝对垄断来经营城市,利用土地抵押融资来大规模举债,并改善城市基础设施吸引投资,促进工业经济增长;(2)地方政府举债对地区工业经济增长的溢出效应不明显。地方政府债务主要投向了市政建设、交通运输等基础设施建设领域,对邻近地区的工业经济发展很难起到推动作用。

地方政府举债;工业经济;空间关联模型

一、引言和文献回顾

近年来,中国政府实施的4万亿经济刺激计划①,已拉动着中国经济率先复苏,但也存在一个不容忽视的问题——地方政府债务②的急剧膨胀。面对着严峻的地方政府偿债压力,财政部主导了由地方政府发行债券以置换存量债务的计划,2015年下达了3.2万亿置换额度,而2016年的额度预计超过5万亿。在地方政府债务快速积累的背景下,围绕着地方政府债务影响经济增长的研究取得了一些进展。Reinhart和Rogoff发现政府债务存在门槛效应,若债务的继续增加超过这一门槛值,则会对经济增长产生负向影响[1,2]。Baum(2013)、Greiner(2014)也得出类似的结论[3,4]。缪小林等(2013)以西部某省1995-2009年的数据研究发现,经济增长预期是债务迅速扩张的根源,但地方政府债务对经济的拉动作用并不明显,甚至出现抑制现象[5];齐天翔和陈瑞(2016)的研究也得出了政府债务与经济增长存在负效应的结论[6]。然而也有不少学者提出了质疑,Egert(2013)、Herndon等(2014)发现政府债务与经济增长具有非线性的关系[7,8],而朱文蔚和陈勇(2013,2014)发现地方政府举债对促进区域经济的增长产生了积极作用[9,10],邱栎桦等(2015)也发现了短期内政府债务对经济增长起到促进作用[11]。这些相关研究的结论存在着较大的偏差,一个重要的原因可能是忽略了空间关联性这一因素,尤其是以我国各个省份为样本的面板数据,未考虑到相关变量的空间关联性,将会导致最小二乘估计有偏且不一致,这可能是相关研究结论存在较大差异的一个重要原因。事实上,李涛等(2011)、王宝顺和刘京焕(2011)、林建浩(2011)已经注意到,地方政府举债很可能存在横向竞争或空间关联,从而对经济增长的影响产生较大差异[12-14]。

本文并不拘泥于地方政府举债与经济增长之间的经验关系,而是从地方政府举债角度分析对工业经济增长的影响机制,其中间渠道是地方政府对国有建设用地的差异化配给。地方政府地价出让工业建设用地的同时,压低商品房建设用地,提高商品房建设用地价格,并以土地为抵押获得债务收入,将大部分债务收入投入到加强基础设施建设。2011年第35号全国地方政府性债务审计结果显示,2010年地方政府债务支出中约有70%投向市政建设、交通运输等基础设施建设领域。地方政府的直接投资,对各地区工业经济增长产生重要的推动作用。此外,由于分税制改革造成地方政府财权的上收、支出责任的下移以及转移支付制度的不完善,使得分税制框架下的预算内财政收入很难满足地方政府经济建设甚至履行基本职能的需要。而中央政府对地方官员的政绩考核与当地经济增长水平密切相关,在政府官员锦标赛竞争模式下,各级地方政府存在经济发展的硬性任务,具有发展当地经济的强烈动机。

为了弥补已有研究的不足,本文构建了一个数理模型,从理论层面说明了地方政府举债对工业经济增长的促进作用;对于地方政府债务而言,由于各地区之间横向竞争或空间相邻关系的存在,导致其在空间格局上并不是随机独立的,而是具有一定的空间分布特征,又考虑到我国不同地区工业经济增长之间也可能存在空间关联性[15],本文采用了空间计量模型③,以审计署2016年发布的当地政府债务数据和国务院2015年审议批准地方政府债务限额的议案决议中的数据,以及2016年8月公布的专项债券的信息披露文件和信用评估报告,确保地方政府债务数据的真实可靠④。

二、理论模型

(1)

其中,α>0,β>0,分别度量两种效用函数的权重。Y为工业经济产出水平,S为债务规模。不失一般性,假设地方政府的效用函数满足柯布道格拉斯形式,得:

(2)

假设地方政府拥有的初始财富收入为S0,有三种收入来源:一是按照中央计划者统一规定的税率t征税,获得财政收入tY;二是通过出让土地获得土地出让收入pa·Ta及pb·Tb,而Ta+Tb=T为出让土地总面积;三是地方政府预算外收入,即发行的地方政府债务S。同时,地方政府有三种资金支出去向,第一种是维持地方政府自身基本运作,以及其它必要开支的费用T0,第二种是用于征收农民土地过程⑦支付的补偿费用θ0·T,第三种是对征收的土地进行改造以及土地出让后为满足居民和企业的配套基础设施建设费用θ·T。地方政府的资金约束设定为:

T0+θ0·T+θ·T=S0+S+t·Y+

pa·Ta+pb·Tb

(3)

构建拉格朗日函数:

Ln(Y,S)=Yα·Sβ+λ·((S0+S+t·Y+

pa·Ta+pb·Tb)-(T0+θ0·T+θ·T))

(4)

解得:

(5)

(6)

联立式(5)、式(6)得:

(7)

式(7)表明地方政府举债对工业经济增长产生了正向效应,其背后的逻辑是:在当前的经济体制下,地方政府通过对国有土地的绝对垄断来经营城市,并利用土地抵押融资来发展工业经济。通过大规模举债,解决当前城市基础建设的融资问题,改善城市基础设施吸引投资,促进工业经济水平的发展。

三、空间计量模型分析

(一)模型设定及变量定义

空间关联性的三种效应分别为存在于因变量之间、自变量之间以及误差项之间的相互作用效应,在此基础上,Elhorst(2014)抽象出一般化的空间嵌套模型,同时刻画三种效应[17]⑧,结合本文的理论模型分析,设定基本的回归模型如下:

Y=δWY+αln+Xβ+WXθ+μ(3A)

(8)

μ=λWμ+ε(3B)

(9)

上式(8)与式(9)中,Y表示各省份的地方政府债务,X表示各省份的工业经济水平,其中WY、WX、Wμ分别刻画存在于因变量之间、自变量之间、随机误差项之间的相互作用效应。

模型中的解释变量和被解释变量是明确的,解释变量是地方政府负有偿还责任的债务规模,被解释变量是工业经济水平。国家发展改革委[20](2014)指出工业企业利润是衡量工业经济运行水平的重要指标,本文采用工业企业利润来衡量工业经济水平。其它控制变量主要包括产业结构、对外贸易及技术进步。参照张兵兵和沈满洪(2015)、王兵和刘光天(2015)的研究,以第三产业水平衡量产业结构[21,22];参照赵文军和于津平(2012)的研究,以进口额衡量对外贸易的影响[23];参照张建华(2009)、孙百才和徐敬建(2009)的研究,以地区研究生人数衡量技术水平[24,25]。

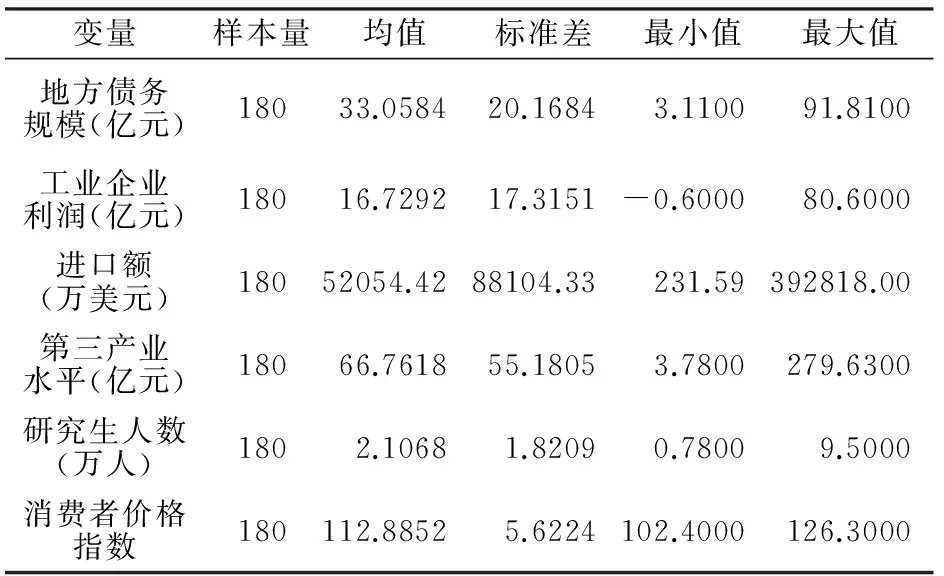

表1 变量描述性统计结果

(二)数据来源及描述性统计

部分地区地方政府债务某些年份数据缺失,按规律推算补齐后结果四舍五入⑨。工业企业利润、进口额、第三产业水平、消费者价格指数来源于各省市、自治区、直辖市统计年鉴,研究生人数来自WIND数据库,个别缺失数据按规律推算补齐。考虑到统计数据都是以当期价格计算的名义变量,为消除物价变动对名义变量的影响,利用消费者价格指数将变量中的名义变量转换为2009年的不变价格变量。各变量的描述性统计结果如表1所示。

四、实证分析

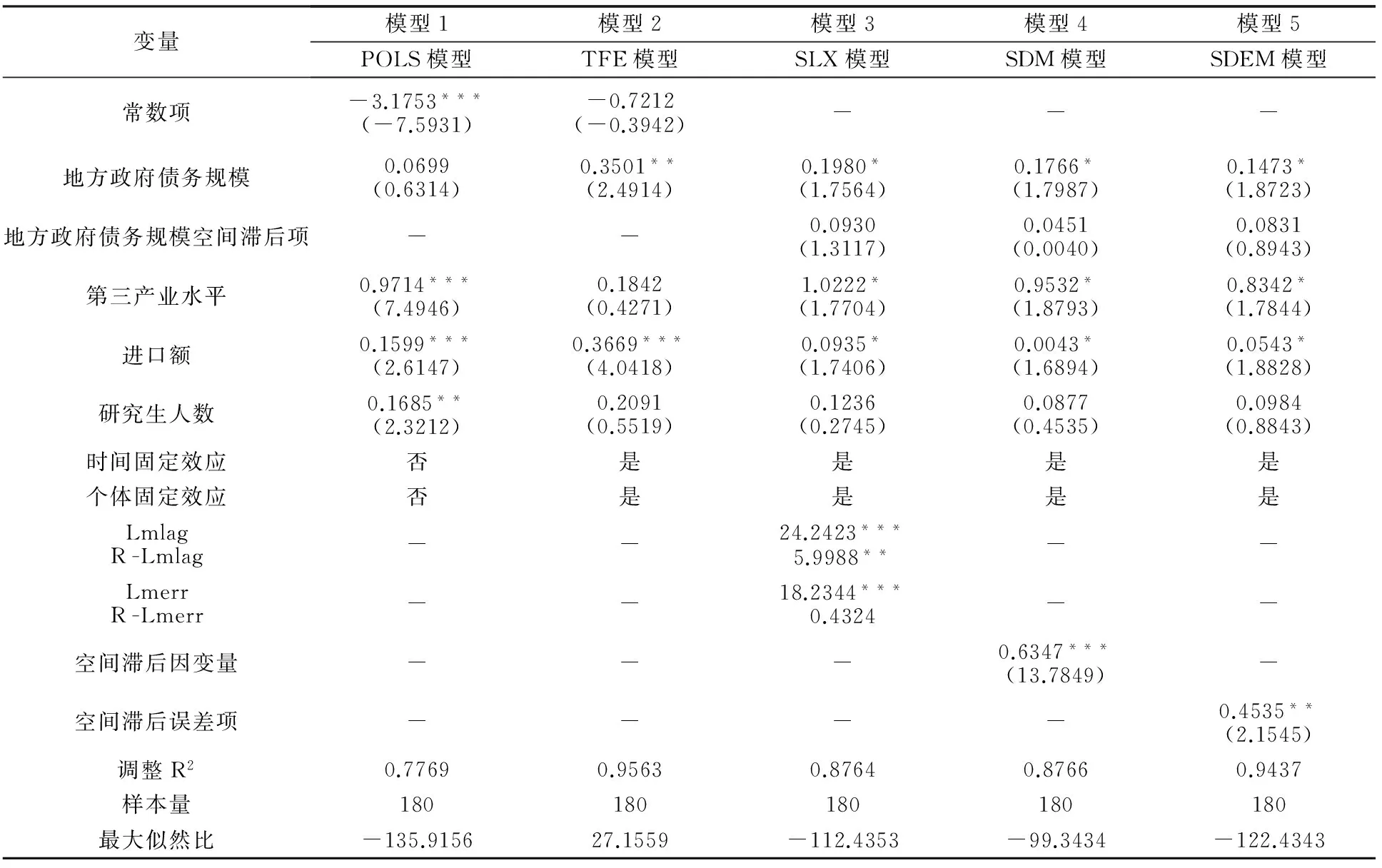

选用五种模型,并将模型中各变量进行对数化处理⑩。模型1为混合最小二乘估计模型,模型2为控制个体变化、时间变化的双固定效应模型,模型3为空间自变量滞后模型,以刻画地方政府债务对于其它地区工业经济增长产生的影响,模型4为空间杜宾模型,以刻画剔除空间滞后项因变量的内生互动效应,模型5为空间杜宾误差模型,以刻画剔除空间滞后误差项的冲击效应,各模型回归结果如表2所示。

表2 各模型的回归结果

注:***、**和*分别表示t值在1%、5%和10%的显著性水平,括号内的数值表示回归系数估计值的统计量。

由表2知,模型1中地方债系数约为0.069,但不显著,这可能是由于未考虑个体异质性所导致。模型2中地方债系数在10%显著性水平下约为0.35,说明地方政府举债对工业经济水平产生显著的正向影响,地方债规模平均增长10%,相应地,该地区工业经济水平增长约3.5%。这可解释为地方政府对工业经济发展的深度介入,地方政府通过对国有土地的绝对垄断来经营城市,利用土地抵押融资来大规模举债,并改善城市基础设施吸引投资,促进工业经济增长。

模型4和模型5均显示,地方政府债务对于地区工业经济增长存在正向的促进作用。模型4显示,这种促进作用在剔除了空间滞后因变量的内生互动效应(0.6347,1%的置信水平下)显著。模型5显示,这种促进作用在剔除了空间滞后误差项的外生冲击效应(0.4535,5%的置信水平下)显著。

如果看其它因素的回归系数,对工业经济水平具有显著正向影响的因素还有进口额、第三产业水平以及研究生人数。以模型2为例,进口额的弹性系数约为0.18,说明进口对工业经济水平起到显著的促进作用;第三产业水平的弹性系数约为0.36,说明商业服务业等第三产业的发展与制造业发展共同推动工业化进程;研究生人数的弹性系数约为0.21,说明技术水平会促进工业经济水平发展。整体而言,即使考虑了影响工业经济水平的其它因素,本文的研究结论仍然是稳健的。

五、结论与政策建议

本文构建了一个数理模型,从理论层面分析了地方政府举债促进工业经济增长的作用机制;通过搜集2010-2015年全国30个省份地方政府债务的面板数据,在考虑到地方政府债务和各地区工业经济增长存在空间关联性的情形下,基于空间计量模型对地方政府举债的工业经济增长效应进行了实证研究。结果表明:(1)地方政府举债对工业经济增长具有显著的促进作用。地方政府通过对国有土地的绝对垄断来经营城市,利用土地抵押融资来大规模举债,并改善城市基础设施吸引投资,促进工业经济增长。(2)地方政府举债对地区工业经济增长的溢出效应不明显。地方政府举债规模大小通常与其还债能力密切相关,而发展工业经济是提高偿债能力、减少债务风险的重要举措,为促进地区工业经济增长,大部分地方债务投向了市政建设、交通运输等基础设施建设领域,形成了大量的有效资产,这些省内资产大多具有长期的收益,但对邻近地区的工业经济发展很难起到推动作用。因此,提出以下建议:

1.地方政府为完善工业化、城镇化建设,将大部分的债务资金投入基础设施领域,对工业经济增长具有一定的促进作用,但这并不意味着地方政府债务规模可以持续地扩大,需要考虑的一个重要问题是政府债务规模扩张所导致的偿债压力攀升。随着政府债务本金的逐步到期,某些政府偿债能力甚至不足以解决到期债务问题,若不对政府偿债责任严格要求,很可能会出现系统性的违约风险。

2.以债务推动工业经济发展的模式面临潜在风险,违背了经济发展的客观规律。经济发展的基本规律是社会生产率的提高,若偏离这一基本规律,最终的结果很可能是工业经济无法持续增长以及地方政府债务规模的盲目扩张。

3.地方政府债务对工业经济增长溢出效应不明显。整体来看,各地方政府债务投向领域大多相似,主要是生产性投资,没有完全发挥政府在弥补市场机制失灵或缺陷中的角色。地方政府债务投向应定位于公益性的、非竞争性的基础设施领域,而市场性、逐利性的投资应该通过PPP项目等措施完成,既能有效减少对市场配置资源作用的扭曲,又能满足当前新常态形势下“供给侧改革”的要求。

注释:

① 其中,由中央代发地方政府债券约为2000亿元,国债发行规模预计在1.4-1.6万亿。

② 严格来说,地方政府债务不等于地方政府性债务,后者还包含地方政府的或有责任债务,是相对广义的统计口径。

③ 刁伟涛(2016)通过计算空间和全局莫兰指数对地方政府债务存在的空间关联性进行了识别[16]。

④ 现有文献大多以地方政府发行的城投债作为地方政府债务的替代,而2011年第35号全国地方政府性债务审计结果显示, 2010年12月底政府负有偿还责任的债务主要由银行贷款构成,约为74.84%,这说明城投债仅是地方债极小的一部分,并不能反映地方政府债务的情况,故不宜作为其代理变量。

⑤ 原因是:中央政府考察地方政府官员的主要依据是地方政府辖区内的产出水平,为了获得可能的政治晋升,地方政府官员自然追求工业产出最大化。

⑥ 原因是:现实情况下,地方政府相继借债来维持基本公共服务的需求,并直接参与投资建设。

⑦ 由于土地产权是模糊的,农民在土地征收过程中几乎没有谈判能力或存在较小的谈判能力,通常情况下,农民一般只能接受地方政府制定的土地补偿标准。

⑧ 并非所有的空间关联模型都需要设定为一般化的空间嵌套模型,事实上,一两种相互作用效应的模型被更多地运用。Lesage和Pace(2009)提出了空间回归混合模型刻画因变量之间、误差项之间的相互作用效应[16];Gibbons和Overman(2012)提出了空间自变量滞后模型刻画自变量之间的相互作用效用[19]。一般而言,一种空间效应常对应SLX模型,两种空间效应常对应SDM和SDEM模型,下文将采用这三种形式的模型。

⑨ 将3个单独发布审计结果的计划单列市(青岛市、宁波市、厦门市)的债务与所在省份合并计算。

⑩ 一方面,为了消除样本数据中可能存在的异方差;另一方面,从相关变量的统计描述量知,其数值单位和大小有很大的不同,为了提出这个因素对回归系数的影响,以得到更有经济意义的弹性系数。

[1] Reinhart C M,Rogoff K S.Growth in a time of debt[J].American Economic Review, 2010,100(2):573-578.

[2] Reinhart C M,Rogoff K S.From financial crash to debt crisis[J]. American Economic Review, 2011, 101(5): 1676-1706.

[3] Baum A,Checherita -Weatphal C, Rother P.Debt and growth:new evidence for the euro area[J].Journal of International Money and Finance,2013,32(1):809-821.

[4] Greiner A. Sustainable public debt and economic growth under wage rigidity[J]. Metroeconomica, 2013, 64(2): 272-292.

[5] 缪小林,杨雅琴,师玉朋. 地方政府债务增长动因:从预算支出扩张到经济增长预期[J]. 云南财经大学学报,2013(11):84-91.

[6] 齐天翔,陈瑞. 经济增长、房价水平与地方债规模[J]. 深圳大学学报(人文社会科学版),2016(4):77-83.

[7] Egert B. Public debt,economic growth and nolineareffects:myth or reality[J]. Journal of Macroeconomics, 2013,3(43): 226-238.

[8] Herndon T M ,Pollin R.Doeshigh public debt consistently stifle economic growth? a gritique of reinhart and rogoff[J]. Cambridge Journal of Economics, 2014(9):95-118.

[9] 朱文蔚,陈勇. 地方政府性债务与区域经济增长[J]. 财贸研究,2014(4):114-121.

[10] 朱文蔚,陈勇. 外债对我国经济增长影响的实证分析[J]. 财经科学,2013(10):43-50.

[11] 邱栎桦,伏润民,李帆. 经济增长视角下的政府债务适度规模研究——基于中国西部D省的县级面板数据分析[J]. 南开经济研究,2015(1):13-31.

[12] 李涛,黄纯纯,周业安. 税收、税收竞争与中国经济增长[J]. 世界经济,2011(4):22-41.

[13] 王宝顺,刘京焕. 地方政府公共支出空间外溢效应对区域经济增长的影响[J]. 现代财经(天津财经大学学报),2011(10):61-69.

[14] 林建浩. 中国地方政府财政竞争的经济增长效应[J]. 经济管理,2011(4):10-15.

[15] 潘文卿. 中国的区域关联与经济增长的空间溢出效应[J]. 经济研究,2012(1):54-65.

[16] 刁伟涛. 空间关联下中国地方政府债务的经济增长效应研究[J]. 云南财经大学学报,2016(4):46-53.

[17] Elhorst J P.Spatial econometrics: From cross -sectional data to spatial panels[M]. Springer,2014.

[18] Lesage J P, Pace R K.Introduction to spatial econometrics[M]. Taylor and Francis Group, 2009.

[19] Gibbons S,Overman H G.Mostly pointless spatial econometrics?[M] .Journal of Regional Science, 2012, 52(2):172-191.

[20] 国家发展改革委.工业企业利润是衡量工业经济运行的重要指标[EB/OL].2014-12-01.

[21] 张兵兵,沈满洪. 工业用水与工业经济增长、产业结构变化的关系[J]. 中国人口·资源与环境,2015(2):9-14.

[22] 王兵,刘光天. 节能减排与中国绿色经济增长——基于全要素生产率的视角[J]. 中国工业经济,2015(5):57-69.

[23] 赵文军,于津平. 贸易开放、FDI与中国工业经济增长方式——基于30个工业行业数据的实证研究[J]. 经济研究,2012(8):18-31.

[24] 张建华. 研究生教育规模、R&D投入与经济增长——基于面板数据(panel data)模型分析[J]. 现代教育管理,2009(5):73-77+95.

[25] 孙百才,徐敬建. 改革开放30年甘肃研究生教育规模与社会经济发展关系分析[J]. 中国高教研究,2009(1):11-15.

(责任编辑:漆玲琼)

A Spatial Effect Study on Industrial Economic Level of Local Government Debts

CHEN Rui

(UniversityofInternationalBusinessandEconomics,Beijing100029,China)

A mathematical model are built for the analysis of the mechanism of local government debts on promoting industrial growth from a theoretical perspective. Based on spatial correlation model, China's provincial panel data from 2010 to 2015 about local government debts are applied to make the empirical research of local government debts' effect on industrial economic growth. Results indicate that local government debts have positive influence on industrial economic level significantly. Local government made construction land prices lower by making differential distribution of state -owned construction land, and put most of the debt income into strengthening infrastructure construction which realize the investment promotion and industrial economic development. And the spatial spillover effect of local government debts on industrial economic growth is insignificant. Local government debts are mainly used to the municipal construction, transportation and other infrastructure construction field, which inform a large number of effective assets with long -term profits, but these assets are hard to play an important role in promoting economic development for the industry economic level of adjacent areas. These conclusions are valuable for making relevant policies on China's local debts and simulating economy.

local government debts; industrial economic level; spatial correlation model

2016 -08 -22

国家自然科学基金资助项目(71603051)

陈 瑞(1990—),男,江西抚州人,对外经济贸易大学金融学院博士研究生,美国普渡大学统计系访问学者,研究方向:货币经济。

F812.7

A

1003 -7217(2017)01 -0087 -05

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

红土地(2018年7期)2018-09-26

黄河之声(2018年5期)2018-05-17

中学物理·高中(2016年12期)2017-04-22

中国卫生(2016年4期)2016-11-12

Coco薇(2015年10期)2015-10-19

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

机械制造文摘(焊接分册)(2014年6期)2014-03-20