基于三阶段DEA方法的绿色投资效率研究

2017-03-28 06:08申俊亚周天乐

财经理论与实践 2017年2期

王 娜,申俊亚,周天乐

(1.对外经济贸易大学 金融学院,北京 100080; 2.湖南大学 金融与统计学院,湖南 长沙 410079)*

·证券与投资·

基于三阶段DEA方法的绿色投资效率研究

王 娜1,申俊亚2,周天乐2

(1.对外经济贸易大学 金融学院,北京 100080; 2.湖南大学 金融与统计学院,湖南 长沙 410079)*

基于2009-2013年30个省市的数据,运用三阶段DEA方法,在控制外部环境变量和随机因素的基础上,测度各省市绿色投资效率。结果表明:三阶段DEA方法能更客观反映绿色投资效率水平。整体而言,绿色投资效率呈上升态势,但尚未达到前沿面水平,这主要由低下的规模效率引致;分省市而言,各省市绿色投资效率值区域差异显著,分别处于“双高型”“高低型”“低高型”和“双低型”等区间。

三阶段DEA方法 ;绿色投资;综合技术效率;纯技术效率;规模效率

一、引 言

近年来我国经济增长迅速的同时,资源消耗形势却日益严峻,环境污染状况令人堪忧:《2015中国环境状况公报》显示,全国338个地级以上的城市中,环境空气质量超标的城市占比高达78.4%,由此可见,我国经济结构亟需转型升级,以寻求绿色经济增长点。金融作为现代经济的核心,在推动经济绿色发展中有举足轻重的作用,构建完整的绿色金融体系成为撬动绿色经济增长的新支点。2016年9月,《二十国集团领导人杭州峰会公报》达成了关于支持在全球范围内发展绿色金融的重要共识,并提出:“为支持在环境可持续前提下的全球发展,有必要扩大绿色投融资。”作为推动绿色金融发展的重要引擎,绿色投资迎来了巨大发展机遇,绿色金融的迅猛发展将带动更多的资金流向绿色领域,引领绿色投资驶入发展快车道。在这样的背景下,如何提高绿色投资效率就成为最为现实的解决之道。

二、文献回顾

关于绿色投资的内涵,学者们尚存在一定的争议。Eyraud (2013)认为,绿色投资是指为减少温室气体和空气污染物排放而进行的必要投资,同时,绿色投资将环境、社会和经济三重底线考虑在内[1]。Starr (2016)指出,企业在选择投资时,不仅要关注财务业绩,更要关注企业社会责任的履行情况,后者主要指在环境保护和公共利益方面的考量[2]。国内学者在阐述绿色投资时,多与绿色产品、环保投资等相提并论。陈志国等(2014)认为,狭义的绿色投资指低碳和环境保护方面的投资;广义的绿色投资是基于可持续发展理念背景下建立的一种兼顾环境、经济和社会因素的投资制度安排[3]。尽管目前学术界对绿色投资有分歧,但是它们都涵盖了相同的核心内容——环境污染治理投资。本文在总结已有研究的基础上,将绿色投资界定为:以可持续发展理念为指导,环境资源保护为核心、三重盈余为原则,从而实现经济、社会、环境可持续发展的一种新型投资模式。

关于效率值的测算,现有文献多采用非参数数据包络分析方法(DEA)和DEA -Tobit的两阶段DEA分析法:Song (2014)基于DEA分解视角研究中国环境效率[4];Halkos et al(2015)基于1990-2011年20个国家的数据,运用两阶段DEA方法创建复合可持续效率指数[5];刘立秋等(2000)运用DEA评价了我国区域层面的环保投资效率水平[6];朱浩等(2014)将两阶段DEA方法用于地方政府环境保护支出效率的核算及其影响因素的评价中[7];张平淡等(2016)运用DEA方法对2004-2012年我国省市级层面的工业领域环保投资效率水平进行了测算[8]。

基于以上研究,本文应用三阶段DEA方法,剥离外部环境变量和随机因素对绿色投资效率值的影响,以期客观真实地反映决策单元的实际效率水平[9]。

三、研究方法与变量选择

(一)研究方法

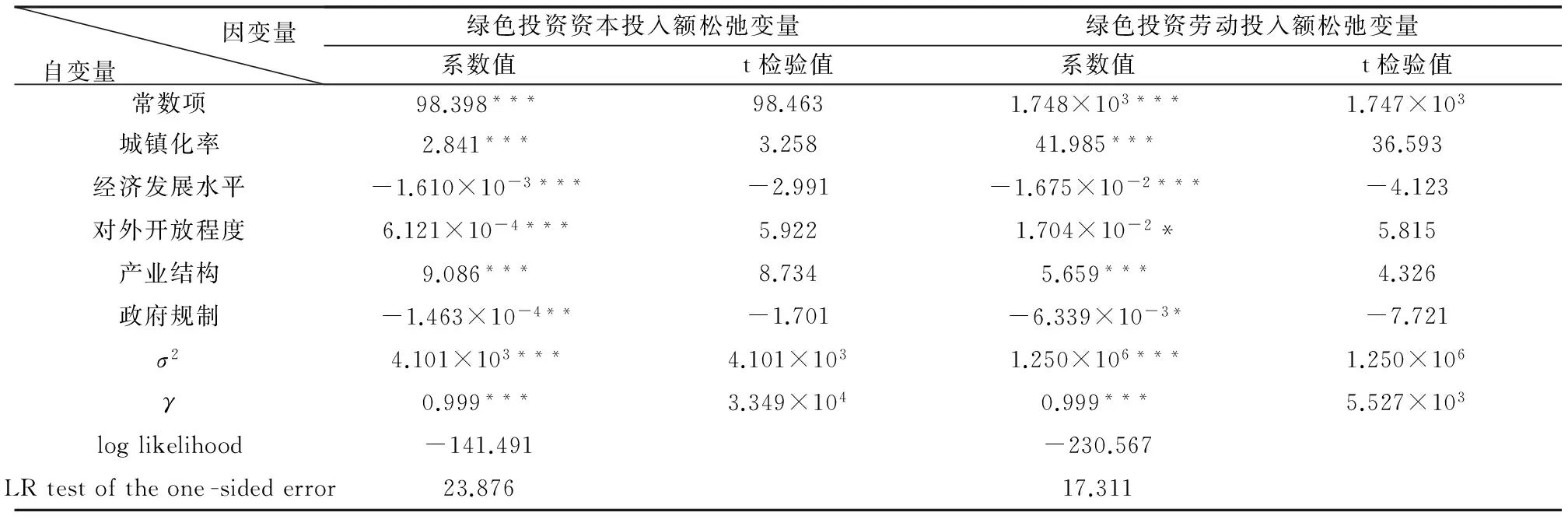

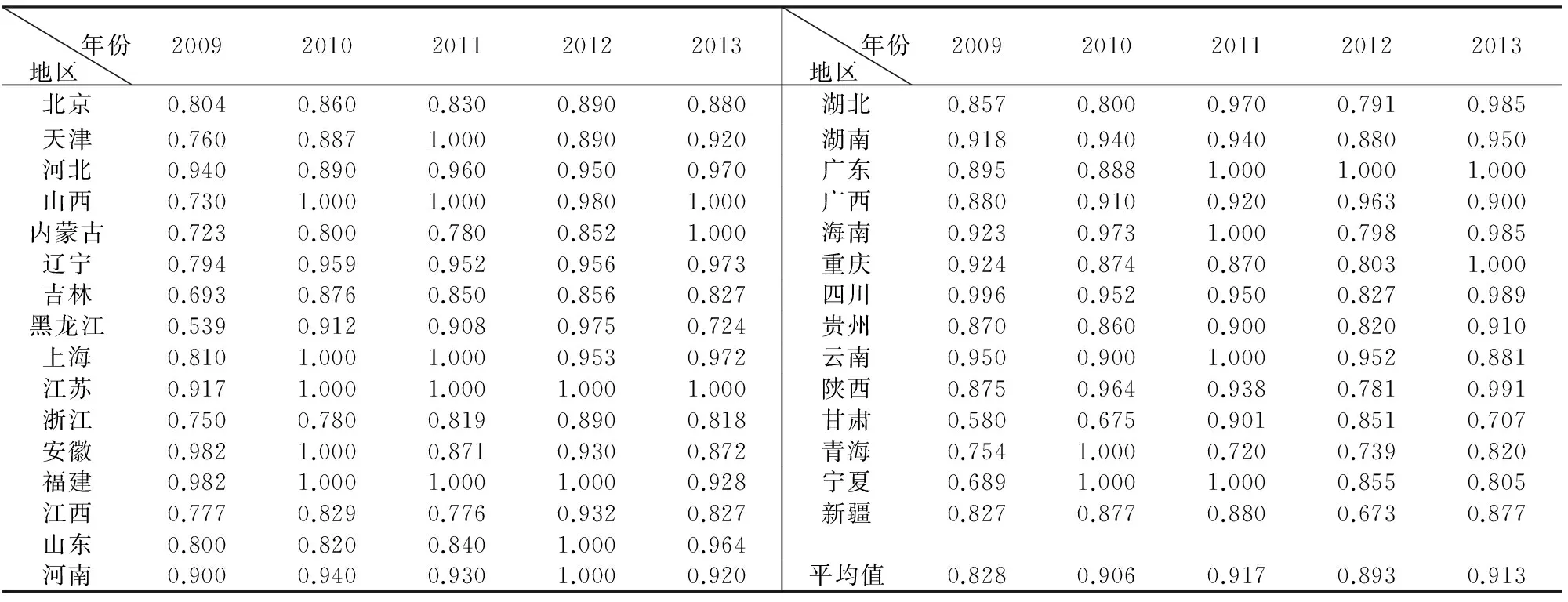

1.第一阶段:用传统DEA方法计算效率值。BCC模型可以将CCR模型中的综合技术效率(TE)分解成两部分:即纯技术效率(PTE)和规模效率(SE),并且TE=PTE×SE。决策单元所测效率水平可以分为有效和无效两类:如果TE=1,称该决策单元效率水平有效;如果TE<1,表示该决策单元效率水平无效,存在投入方面的冗余。如果PTE 2.第二阶段:相似SFA分析模型调整投入指标变量。对每一个决策单元都构建如下所示的SFA回归方程: sik=fi(zk;βi)+vik+uik i=1,2,…,m;k=1,2,…,n (1) 进一步地,利用公式(2)对决策单元的投入项进行调整: i=1,2,…,m;k=1,2,…,n (2) (二)变量选择 1.投入和产出指标的选取。绿色投资以环境保护投资为核心内容。衡量绿色投资资本投入的指标是环境污染治理投资总额,衡量绿色投资劳动投入的指标是环保系统年末实有从业人员数,衡量城市环境基础设施建设投资产出的指标主要包括城市生活垃圾无害化处理量、建成区绿化覆盖率和城市污水日处理能力,衡量工业污染源治理投资和建设项目“三同时”环保投资产出的指标主要包括工业烟(粉)尘去除量、工业废水处理量和一般工业固体废弃物综合利用量。 利用Stata12.0软件对上述投入和产出项进行Spearman相关性检验,结果显示样本投入项与产出项之间的Spearman相关系数均为正,而且大部分均能在1%或5%的显著性水平下通过双尾检验,说明绿色投资投入指标与产出指标符合“同向性”假设,符合构建三阶段DEA方法的条件。 2.外部环境变量的选取。主要选择对绿色投资效率产生影响但是不在主观可控范畴内的变量,包括城镇化率、经济发展水平、对外开放程度、产业结构和政府规制。 鉴于数据的完整性和可得性,本文以我国2009-2013年30个省市为样本,西藏由于数据不全,分析中暂时不予考虑。数据来源于《中国统计年鉴》《中国环境年鉴》《中国环境统计年鉴》和各省市统计年鉴,为消除通货膨胀因素对相关变量的影响,文中所涉及到的与通货膨胀有关的变量均以2009年为基期进行平减处理,相关变量定义及描述性统计见表1。 (一)第一阶段传统DEA实证结果 利用DEAP2.1软件对2009-2013年30个省市的绿色投资效率水平进行分析,其测算结果如表2和表3所示。 1.绿色投资效率评价的静态分析。表3显示,在未剥离外部环境变量和随机因素对绿色投资效率影响时,整体来看,30个省市2009-2013年绿色投资综合技术效率均值为0.781,离效率前沿面尚有较大差距,其中规模效率均值小于纯技术效率均值,分别为0.874和0.899,说明2009-2013年绿色投资效率较低的主要原因是规模效率的低下。分省份来看,海南、上海、天津和山东等地区处在相对较高的效率水平区间;新疆、陕西和江西等地区的绿色投资效率水平则不容乐观,特别是新疆,其综合技术效率均值仅为0.428,效率水平较低。 表1 变量定义及描述性统计说明 表2 2009-2013年全国30个省市 第一阶段绿色投资效率平均值 注:TE1表示第一阶段综合技术效率,PTE1表示第一阶段纯技术效率,SE1表示第一阶段规模效率,其中TE1=PTE1×SE1。 2.绿色投资效率评价的动态分析。表3显示,在不考虑外部环境变量和随机因素的情况下,各省市绿色投资效率的差距有待进一步更好地控制,绿色投资综合技术效率最高值与最低值之间的差距期初有缩小趋势,但随后的趋势不尽人意,差距逐渐拉大。计算结果表明,2012年该指标高达0.66,这一情况无疑敲响绿色发展警钟,应从大局出发,注重绿色长远发展。纵向来看,大部分地区的绿色投资综合技术效率都在缓慢上升之中,广东、甘肃、山东等地区绿色投资综合技术效率的增长比较显著,其中,广东省绿色投资综合技术效率的提升幅度最大,由2009年的0.611上升到2013年的1。但也有部分地区的绿色投资综合技术效率出现了下降的情况,其中,下降幅度最大的是福建省,由2009年的1下降到2013年的0.806。 表3 2009-2013年全国30个省市第一阶段绿色投资综合技术效率 (二)第二阶段SFA实证结果 分别以绿色投资资本投入额松弛变量和绿色投资劳动投入额松弛变量为因变量,城镇化率、经济发展水平、对外开放程度、产业结构和政府规制为自变量建立SFA回归模型,回归结果如表4所示。 表4 SFA回归结果 注:*、**、***分别表示在10%、5%及1%显著性水平上显著。资料来源:因变量数据根据第一阶段DEA运算结果整理得出;自变量数据来源于《中国统计年鉴》 《中国环境统计年鉴》。 由表4可知,回归系数均至少通过了10%的显著性检验,表明外部环境变量确实对投入冗余存在显著影响,因此,需要利用公式(2)将外部环境变量和随机因素对绿色投资效率的影响进行剥离。 具体来看,城镇化率的提高使得投入松弛量增加,从而对绿色投资效率带来消极影响。经济发展水平的提高有利于减少投入松弛量,从而有助于绿色投资效率的提高。一般而言,经济较发达区域的纯技术效率较高,资金的使用效率相对较高,因此,绿色投资效率相对较高。 FDI占GDP比重的增加也会带来投入松弛量的增加,从而不利于绿色投资效率的提高。理论上讲,地方政府引进外资会促使产业结构优化升级,但是从实际来看,外资的流入会给绿色治理带来压力,这可能是因为一些政府对外资的环境审查标准不够严格,造成绿色投资治理效率的降低。 第二产业占比的提升会使得投入松弛量增加,对绿色投资效率带来消极影响,这与理论相符。排污费征收额的提升有利于减少投入松弛量,提高绿色投资效率。 (三)第三阶段投入调整后的DEA实证结果 依据公式(2)对原始投入变量的数值进行调整,并将调整后的投入值和原始产出值代入BCC模型进行分析,得到第三阶段绿色投资效率值和规模报酬状态,结果如表5和表6所示。 表5 2009-2013年全国30个省市第三阶段 绿色投资效率平均值 注:TE3表示第三阶段综合技术效率,PTE3表示第三阶段纯技术效率,SE3表示第三阶段规模效率,其中TE3=PTE3×SE3。 1.绿色投资效率的静态分析。表5显示,剥离外部环境变量和随机因素对绿色投资效率的影响后,整体来看,30个省市2009-2013年绿色投资综合技术效率、纯技术效率和规模效率的均值分别为0.882、0.954和 0.920,较表3中第一阶段的数值有所上升,但是仍未达到前沿面水平。其主要制约因素仍是规模效率的低下,应当因地制宜提升其发展规模。分省份来看,经过第二阶段的调整后,绿色投资综合技术效率下降的有北京、天津、浙江、山东、海南、贵州、青海和宁夏8个省份,说明这些省份先前的综合技术效率与其有利的外部环境密切相关,它们的技术管理水平并不像看上去的那么高;其余省份的绿色投资综合技术效率经调整之后有所上升,说明这些省份先前的低效率确实与其不利的外部环境相关,而非全部由它们低下的技术管理水平引致。 2.绿色投资效率的动态分析。表6显示,剔除外部环境变量和随机因素后,从横向来看,相较于第一阶段,各省市绿色投资效率最高者与最低者之间的差额有所减小,但随后发展趋势仍是不尽人意。经调整之后,绿色投资综合技术效率最高与最低之间的差额从2009年的0.457下降到2011年的0.280,但是随后该值又有所升高,该变化趋势应引起各相关部门反思,找到问题症结,制定相应政策。 表6 2009-2013年30个省市第三阶段绿色投资综合技术效率 图1 绿色投资效率类型划分 以第三阶段测算的效率值为基础,将绿色投资效率分为如图1所示的“双高型”“高低型”“低高型”和“双低型”四种类型。第一种类型为纯技术效率和规模效率均高于全国平均值的“双高型”,包括上海、江苏、福建、广东4个省市,这是一种较为有效的绿色投资类型;第二种类型为纯技术效率高于全国平均值,而规模效率低于全国平均值的“高低型”包括北京、天津、浙江、安徽、江西、山东、湖南、海南、重庆、四川、青海和宁夏12个省市,这些地区后续改进的关键是提高绿色投资规模效率,实现资源优化配置;第三种类型为纯技术效率低于全国均值,而规模效率高于全国均值的“低高型”,包括河北、山西、内蒙古、辽宁、河南、湖北、广西、贵州、云南和陕西10个省市,此类型地区在后续发展中需注重制度的改革和生产管理的创新,以提高其技术管理水平;第四种类型是纯技术效率和规模效率均低于全国均值的“双低型”,包括吉林、黑龙江、甘肃和新疆4个省市,这些地区一方面要注重管理水平的提高,另一方面还要提升其规模效率。 本文采用三阶段DEA方法,从静态和动态角度对2009-2013年绿色投资效率进行了分析,结果显示:第一,30个省市第一阶段和第三阶段绿色投资效率值存在显著差异,这种差异说明绿色投资效率确实受到外部环境变量和随机因素的影响。运用三阶段DEA方法测度的绿色投资效率值更客观准确,而传统DEA方法低估了绿色投资效率。第二,绿色投资效率区域差异比较显著,分别处于“双高型”“高低型”“低高型”和“双低型”等区间。第三,绿色投资效率总体呈上升态势,但仍未达到效率前沿面,且绿色投资规模效率低于纯技术效率,并且多数省市处于规模报酬递增阶段。为提高绿色投资效率,应从以下几方面着力: 1.适当扩大绿色投资规模,实现规模经济效应。大力发展绿色金融,利用绿色信贷、绿色发展基金和绿色债券等金融工具为绿色产业服务,引导资金流向环保领域。同时,进一步提高资源配置能力,加大资金投入集中力度,形成资金使用的规模经济效应,改善绿色投资规模效率。 2.政府社会资本齐发力,实现投资主体多元化。将政府管制为主的“政府控制模式”转变为市场调节的“政企合作模式”,通过循环经济投资便利、税收优惠、政府采购等方式鼓励企业投资,逐步强化企业的参与主体作用,通过PPP模式引进先进项目管理方法和手段,提高绿色投资效率。 3.健全跨区域绿色治理机制,实现区域协同发展。针对区域绿色投资效率的差异性,可尝试建立一套多边交流制度,加强技术和制度创新等方面的交流,既要注重“硬”技术的科技创新,又要重视“软”技术的制度建设。同时应实施差异化绿色投资策略。 (4)完善绿色投资监督机制,提高资金使用效率。明确绿色投资项目的监督主体及相关人员职责分工,设计评估监督的各项指标,合理规划绿色项目投资,对资金的运用进行事前、事中和事后相结合的规范有效监管,确保资金使用合法合规。同时,要强化后续管理,抓好建成工程及设施的管理运行,建立健全长效管理机制,提高绿色投资领域的技术水平,科学审视资金总量投入与结构配置,力求发挥绿色投资资金的最大效益。 [1] Eyraud L, Clements B, Wane A. Green investment:trends and determinants [J].Energy Policy, 2013, 60(6):852-865. [2] Starr M A.Socially responsible investment and pro -social change[J]. Journal of Economic Issues, 2016,42(1):51-73. [3] 陈志国,杨甜婕,张弛.养老基金绿色投资组合分析与投资策略[J]. 保险研究, 2014(6):117-127. [4] Song M L, Wang S H. DEA Decomposition of china's environmental efficiency based on search algorithm[J]. Applied Mathematics & Computation, 2014, 247(C):562-572. [5] Halkos G E, Tzeremes N G, Kourtzidis S A. Measuring sustainability efficiency using a two -stage data envelopment analysis approach[J]. Journal of Industrial Ecology,2015(3):1-23. [6] 刘立秋,刘璐.区域环保投资DEA相对有效性分析[J].天津大学学报:社会科学版, 2000, 2(1):61-64. [7] 朱浩,傅强,魏琪.地方政府环境保护支出效率核算及影响因素实证研究[J].中国人口·资源与环境, 2014, 24(6):91-96. [8] 张平淡,袁浩铭,杜雯翠.我国工业领域环保投资效率及其影响因素分析[J].大连理工大学学报:社会科学版, 2016(1):6-10. [9] Song M,Wang S, Liu W.A two -stage DEA approach for environmental efficiency measurement[J].Environmental Monitoring & Assessment,2014, 186(5):3041-51. (责任编辑:钟 瑶) Research of Green Investment Efficiency Based on the Three -stage DEA WANG Na1,SHEN Junya2,ZHOU Tianle2 (1.CollegeofFinance,UniversityofInternationalBusinessandEconomics,Beijing100080,China;2.CollegeofFinanceandStatistics,HunanUniversity,Changsha,Hunan410079,China) Based on the data of 30 provinces and cities in China during 2009 -2013, this article analyzes the green investment efficiency in China by using the three -stage DEA method, which can control the external environment variables and random factors. The research shows that: The three -stage DEA method can reflect the green investment efficiency in different areas objectively, while the traditional DEA method underestimates the green investment efficiency; on the whole, the green investment efficiency in our country is on the rise, but it has not yet reached the frontier level, which is mainly caused by the low efficiency of scale; in terms of the provinces and cities, the green investment efficiency with varying degrees have taken place and they are in the "double -high", "high -low"," low -high" and "double -low" types of range, which shows that there exists significant regional differences. three -stage DEA; green investment; comprehensive technical efficiency; pure technical efficiency; scale efficiency 2016 -09 -23 湖南省软科学项目(2015ZK3006)、 湖南省社会科学基金项目(15JD10) 王 娜(1979—),女,重庆人,对外经济贸易大学金融学院博士后,研究方向:金融管理。 F206 A 1003 -7217(2017)02 -0042 -06

四、实证结果分析

五、结论与建议

猜你喜欢

品牌研究(2022年29期)2022-10-15

品牌研究(2022年26期)2022-09-19

品牌研究(2021年35期)2022-01-18

甘肃教育(2020年14期)2020-09-11

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

海峡姐妹(2019年3期)2019-06-18

商周刊(2017年9期)2017-08-22

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12

体育师友(2011年2期)2011-03-20