税收收入与经济增长实证分析

2017-03-24 09:59蒋东仁

唯实 2017年3期

蒋东仁

税收与经济发展的关系密切,税收是财政的主要来源,是经济发展的助推器,对经济发展方式的转变,经济质量的提升具有重要作用。经济是税收的直接来源,经济增长的快慢直接决定税收收入的规模。改革开放以来,南京市的经济发展迅速,与此同时税收收入也保持着稳定增长的态势。尤其是税收改革以后,南京市的经济和税收取得了较快的发展。但南京市税收收入与经济增长之间的关系是怎么样的?经济增长是否促进了经济增长?经济增长是否也会反作用于税收收入?本文以南京市为例,从理论的角度探讨税收收入与经济增长方式的基础上,基于时间序列数据的单位根检验、协整检验和格兰杰因果关系分析检验南京市税收收入与经济增长之间的关系,对完善南京市税收政策,促进经济增长给予相应的对策与建议。

一、税收收入与经济增长现状

1.国民收入与税收收入增长现状

国民生产总值与税收收入不断增长。1990~2014年,南京市国民生产总值不断壮大,从1990年的177亿元增加到2014年的8820.8亿元,增加48.84倍,年均增长率为17.69%。2003年之后南京市国民生产总值的增长速度较快,增长速度均保持在10%以上。南京市国民收入不断增长的同时,税收收入也不断增加。1990年以来,南京市税收收入总量大幅提高。1990~2014年,南京市税收收入总量从36.18亿元增加到1591.59亿元,增加42.99倍,年均增长率为17.88%。南京市税收收入在2007年之后取得了迅速的发展,年均增长率比较快。

国民生产总值与税收收入的增长率表现出阶段性特征。从南京市各年国民收入的增长率来看,1991~2014年南京市国民生产总值的增长表现出阶段性特点。第一阶段是1991~1993年,南京市国民生产总值增长速度迅速增加,国民生产总值增长速度分别为:14.33%、30.29%和34.73%;第二阶段是,1994~1998年,南京市国民生产总值的增长速度减慢的步伐加快,从1993年的32.91%降低到1998年的9.88%,增长速度降低将近20%;第三个阶段是1999~2014年,国民生产总值的增长速度表现出波动性变化的特点,该阶段,南京市国民生产总值的增长率基本维持在18%的水平,围绕这一幅度保持着较小的波动范围。1991~2014年,南京市税收收入增长率的波动程度较大,但总体上增长速度有所提高,南京市税收收入的增长速度从1991年的-3.03%增长到2014年的11.43%。按照南京市税收收入增长率的变化趋势,1991~2014年南京市税收收入的增长速度大致可以分为三个阶段。第一个阶段,1991~1994年,增长速度快速增加,从-3.03%增加到44.21%;第二阶段是1995~1998年,税收收入的增长速度快速降低但增长率仍然较高,增长率分别为19.19%、20.9%、22.68%和11.98%;第三个阶段是1999~2014年,南京市税收收入保持波动性的增长特点,该阶段南京市税收收入增长率基本保持在16%的水平上下波动。

税收收入内部结构不断优化。2001~2014年,南京市税收收入的内部结构不断优化,构成税收收入的三大税种,增值税、消费税和企业所得税都有所增加,但增长速度存在差异(由于1990年统计年鉴等资料中未统计关于税收种类的相关数据,故从2001年开始分析)。1990~2014年,南京市消费税从23.3亿元增长到282.31亿元,企业所得税从26.7亿元增长到264.8亿元,增值税从92.8亿元增长到452.56亿元。增值税、消费税和企业所得税的年均增值率分别为13.47%、22.08%和20.67%。增值税的增长速度远低于消费税和企业所得税。增值税较低主要归因于税收政策的变化,2009年我国规定增值税要转型,固定资产发生的税收纳入抵扣的范围,降低小规模纳税人的税率。因此,增值税税收收入的增长率大大降低。

2.南京市税收收入与经济增长的相关性分析

分析南京市国民生产总值和税收收入增长的变化趋势发现,南京市国民生产总值快速增长的同时,税收收入总量也保持较快的增长;税收收入增长率的波动状况与国民生产总值增长率的波动状况表现出一致性趋势。初步判断,南京市税收收入与国民收入增长之间表现出正相关关系。为了深入分析南京市税收收入增长与国民生产总值增长之间的相关关系,本文在此基础上,利用税收弹性和相关系数分析法分析南京市税收收入与经济增长之间的关系。

税收收入的弹性分析。税收收入弹性是指税收对经济增长反映的敏感程度,用税收收入增长率与国民收入增长率之间的比值表示。本文计算出南京市1991~2014年税收收入对经济增长之间的弹性系数。

1991~2014年南京市税收收入弹性的均值为1.114,大于1,说明南京市税收收入弹性对经济增长的弹性为富有弹性。这说明,经济增长变动幅度较大时,税收收入会更大幅度地变动;南京市税收收入弹性的波动性较大,最低时为-0.211,最大时为2.148。1991~2014年南京市税收收入弹性有15年大于1,有9年小于1,税收收入弹性表现出无规律的波动态势。综上可以看出,南京市国民生产总值的增加能够促进税收收入增长。

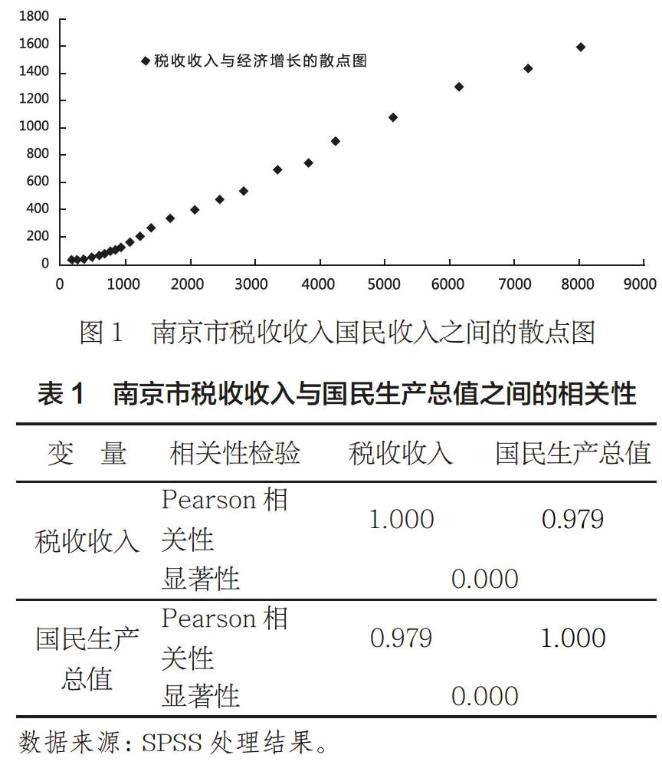

相关系数分析。根据从1991~2015年《南京统计年鉴》所获取的数据,在Excel表里绘出南京市税收收入与国民收入之间的散点图如图1:

圖1表明,南京市税收收入与国民收入之间存在正相关关系,随着国民收入的不断壮大,税收收入也不断增加。

运用SPSS17.0做南京市税收收入与国民收入之间的相关性分析见表1:

表1表明,南京市税收收入与国民生产总值之间的相关系数为0.979,其值较大,且通过1%的显著性水平下的显著性检验。说明南京市税收收入与经济增长之间表现出显著的正相关关系。

二、南京市税收收入对经济增长影响的实证分析

为了深入分析国民生产总值对南京市税收收入的影响程度,本部分利用时间序列模型检验国民生产总值对税收收入的影响。

1.实证分析方法

建立在经济理论基础之上的传统经济计量方法,如联立方程模型等方法,必须对变量之间的动态关系有一个严密的把握。然而,内生变量可能作为被解释变量,也可作解释变量,用该方法来估计变量间的关系就变得复杂。单方程模型的结论对模型选择和函数形式非常敏感,而向量自回归(VAR)模型可以处理多个经济变量的分析与预测,将每一个内生变量作为模型中所有内生变量滞后值的函数来构造模型,更具可靠性(Enders,1995)。直接根据时间序列变量构造VAR模型要求各指标变量数据为平稳时间序列,但存在协整关系的非平稳时间序列,用VAR模型估计变量之间的关系也是可靠的(高铁梅,2009)。协整关系只能说明变量间单方向的因果关系,不能表现变量间双向的因果关系。因此,引入因果关系检验方法对各变量间的因果互动关系进行说明,对把握变量间的互动机制有重要的意义。构建南京市国民生产总值影响税收收入的模型如下:

其中t表示年份,、分别表示截距项和弹性系数,后者表示南京市国民生产总值对国民收入的影响程度,表示随机误差项。LNTAX和LNGDP分别表示南京市税收收入的对数和国民生产总值的对数。

2.实证分析结果

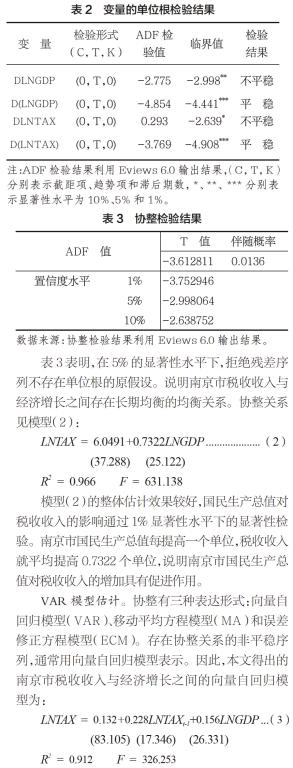

单位根检验。经济时间数据通常为非平稳时间序列,直接回归造成伪回归,为避免这一现象,先对各变量进行平稳性检验,文章选取ADF检验法。结果见表2:

表2表明,在5%的显著性水平下,南京市国民生产总值的对数和税收收入的对数均接受原始变量存在一个单位根的原假设,一阶差分序列在1%的显著性水平下,拒绝原假设,说明国民生产总值和税收收入均为一阶单整序列。

协整检验。ADF单位根检验表明,各指标变量本身是非平稳序列,但是他们的线性组合可能是平稳序列,这种线性组合可用来表示变量之间的长期均衡关系,称为协整关系。根据AIC和SC准则选择模型滞后阶数,在构造VAR模型的基础上,对各变量之间的协整关系进行检验。常用于协整检验的方法有Johansen检验和Engle-Granger检验。Engle-Granger检验主要运用于两变量之间的协整关系检验,因此本文选择Engle-Granger检验(Engle-Granger检验第一步是构造回归模型,第二步是对回归模型残差序列的单位根进行检验)。经估计,滞后阶数为1时,AIC和SC的值最小,故选择滞后阶数为1,民生产总值和税收收入回归模型残差序列的单位根检验结果见表3:

表3表明,在5%的显著性水平下,拒绝残差序列不存在单位根的原假设。说明南京市税收收入与经济增长之间存在长期均衡的均衡关系。协整关系见模型(2):

模型(2)的整体估计效果较好,国民生产总值对税收收入的影响通过1%显著性水平下的显著性检验。南京市国民生产总值每提高一个单位,税收收入就平均提高0.7322个单位,说明南京市国民生产总值对税收收入的增加具有促进作用。

VAR模型估计。协整有三种表达形式:向量自回归模型(VAR)、移动平均方程模型(MA)和误差修正方程模型(ECM)。存在协整关系的非平稳序列,通常用向量自回归模型表示。因此,本文得出的南京市税收收入与经济增长之间的向量自回归模型为:

上述模型可以看出,南京市前一期的税收收入对当期税收收入的影响大于国民生产总值对当期税收收入的影响。说明,南京市税收收入的增长存在积累效应。

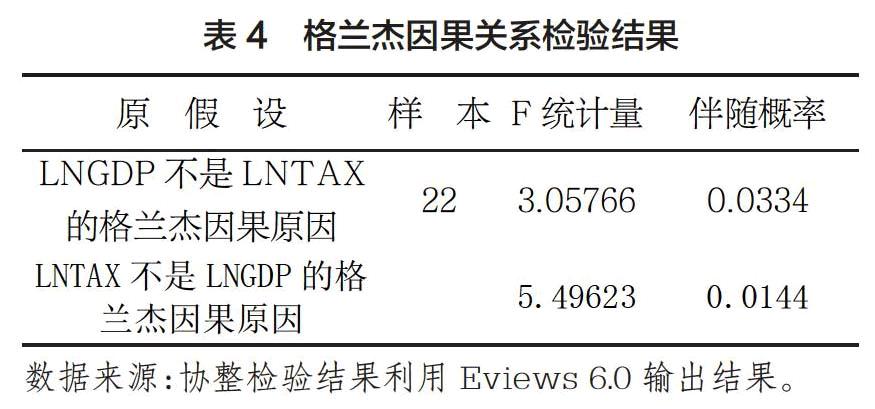

格兰杰因果关系检验。协整关系和VAR模型只能检验各变量之间的单向关系,为了进一步探讨南京市税收收入与国民生产总值之间是否存在双向的因果互动关系,将利用格兰杰因果检验方法进行检验。检验结果见表4:

表4表明,在5%的显著性水平下,均拒绝国民生产总值不是税收收入的格兰杰因果原因和税收收入不是国民生产总值的格兰杰因果原因说明,南京市税收收入与国民生产总值之间存在双向的格兰杰因果原因。

三、结论与对策建议

1.研究结论

文章在分析1990~2014年南京市税收收入和国民生产总值发展现状的基础上,运用相关系数和弹性系数法分析南京市税收收入与国民生产总值之间的相关关系,最后运用时间序列数据的VAR模型检验南京市国民生产总值对税收收入的影响。最终得出:南京市税收收入与国民生产总值不断增长,税收收入弹性为富有弹性,两者之间存在正向的相关关系;南京市税收收入与国民生产总值之间存在长期的均衡关系,南京市国民生产总值能促进税收收入增长,税收收入增长也会反作用于经济增长。

2.对策与建议

提高经济发展水平,转变经济发展方式,促进税收收入的良性发展。加大南京市经济发展的科技投入力度,提高经济发展效率,促进经济的快速发展,为提高税收水平提供基础环境;转变经济发展方式,以轻工业带动经济,加强对第三产业和第二产业投入力度,加快南京市产业结构调整步伐,在提高经济发展水平的同时,提高经济发展质量,为南京市的纳税主体营造一个良好的环境,全面提高南京市的整体纳税水平。

优化纳税环境 ,促进南京经济增长。应该细化税收种类,按照纳税部门经营的年限、营业额、经营质量和历年纳税状况,实行差别化的税率标准;在南京市成立纳税评估小组或者部门,全面负责南京市的税收监管工作,对纳税人所提供材料的真实性、及时性进行评估,提高税收征管的质量。定期在网站或者相应的期刊上发布税收评估报告,提高信息的透明度,提倡纳税主体文明纳税;加强税收信用档案建设,提高纳税信息在各个主体之间的共享水平;通过开展纳税相关知识讲座、加大税收相关知识的宣传力度,提高纳税主体的整体素质。在促进南京市税收收入总量增长和质量提升的同时,促进南京市經济稳定持续地增长。

(作者系中共盐城市委党校党委书记、常务副校长)

责任编辑:高 莉

猜你喜欢

机电信息(2020年13期)2020-06-30

疯狂英语·读写版(2019年9期)2019-09-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

当代贵州(2016年48期)2017-04-17

智富时代(2017年1期)2017-03-10