工程监理行业的预算与成本控制管理

2017-03-17 21:38邹敏

财会学习 2017年5期

邹敏

摘要:近年来,民营监理企业如雨后春笋般成长起来,加剧了监理工程行业的市场竞争激励程度。2014年7月10日国家发改委发出通知,决定放开工程监理等15项专业服务收费标准,实行市场调节价。这个通知,意味着政府不再直接管理价格,而是由供需双方根据服务质量、成本和市场供求状况协商确定收费标准。监理投标在商务标、技术标的基础上又拉响了价格战,此举让监理企业感受到巨大的挑战和生存压力,因此加强企业预算与成本控制管理,提升企业生存空间,显得尤为重要。

关键词:工程监理;预算;成本控制;管理

随着市场化的进程和监理市场的完善,监理公司之间的竞争日趋激烈,利润空间也越来越小。例如国内某知名监理企业,虽然近年来企业品牌稳居国内第一,专业技术水平也一直名列前矛,但面对众多竞争的同行业及喜好以低价中标的市场,也感受到强大的经营压力。虽然近年来也在关注预算与成本控制的管理,但因为种种原因,仍没有达到理想的效果。笔者结合自身对监理企业的了解和近年工作经验,作一些加强预算与成本控制管理方面的论述,供同行们参考。

一、往期预算与成本控制中存在的问题

(一)项目负责人对预算认识不够,认为纯属财务行为

在预算过程中,项目总监普遍认为预算与成本控制纯属财务行为,因而在预算时常常趋向于为了完成财务发给的预算表格,上报的预算数据也与实际有差距,所以预算管理趋向于表面化和形式化。

(二)财务审核预算不全面

财务人员对预算的审核往往只是从总体上审核各个绩效指标,忽略根据各个项目的工程特点、地域区别、人员配置等细节问题,审核项目的各个成本明细科目预算的合理性。

(三)预算执行过程控制不足

1.项目总监对预算认识不够,不能在成本控制中起主导作用;

2.财务监管不足,忽略对过程中费用的监控和反馈,导致很多费用超支,甚至总体费用超支而没有采取一定的措施。

(四)忽略预算调整与反馈工作

对于预算与实际成本的对比,没有及时反馈和提出合理性建议,没有定期调整机制。

(五)预算管理制度不完善

预算制度中没有对预算流程、标准、审批、监督责任、反馈、调整、考核、奖惩等作具体描述,没有完善的预算管理制度。

二、加强预算与成本控制管理的对策

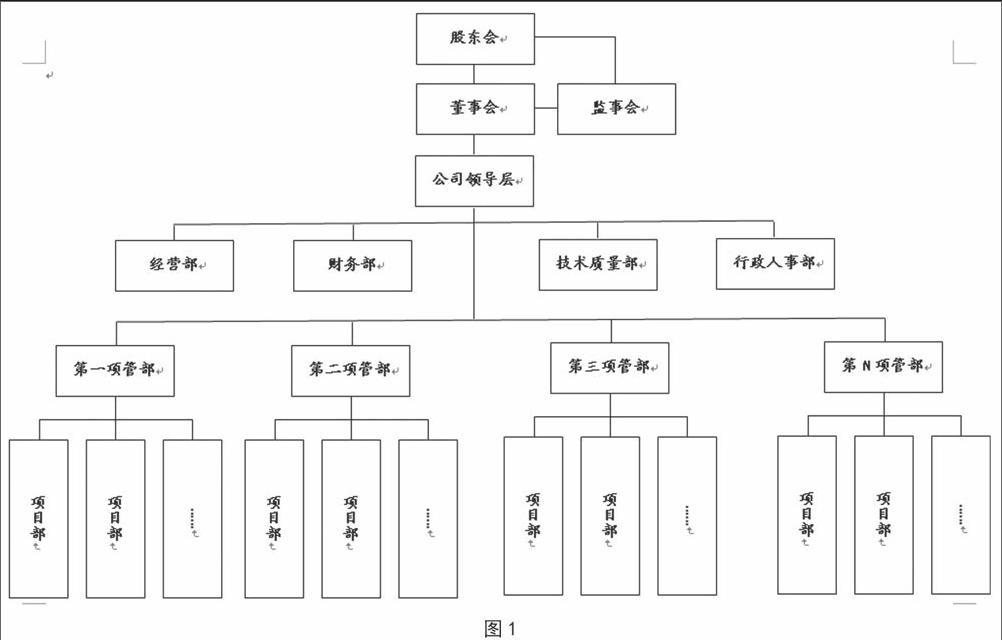

(一)知已知彼,深入了解工程监理行业的组织架构和业务性质

1.监理行业常见组织架构如(图1)

2.监理行业属于咨询类服务行业,主要为业主提供专业的技术服务,为工程质量、安全、环保、进度及工程费把关,对工程潜在风险进行预警。监理行业是技术类咨询服务业,主体是具有专业技术的人才,即总监、总监代表、监理师、员(监理员、安全员、见证员、测量员、资料员)等,人工成本占总成本的一半以上。

监理行业的成本大体为:员工薪酬、社会保障费、职工福利费、材料仪器费、折旧费、业务招待费、办公费、邮电费、差旅费(包括市内交通及外地出差机票、住宿、伙食等)、业务费(涉及的检测费用,协作费用)、修理费、房租物业费、劳动保护费、能源费、教育经费、工会经费以及相关税费等。

(二)完善预算管理体制

对上年度预算和成本控制过程中的优、缺点进行总结归纳,结合公司战略规划和市场发展的特点,与各相关责任人沟通探讨,对预算的流程、标准、审批、监督责任、反馈、调整、考核、奖惩等作具体规定,并充分考虑外地区域性项目的特点,对同等条件下的项目预算执行统一标准,确保公平、公正,制定科学合理的预算管理制度。

(三)预算数据编制过程中注意问题

1.编制前沟通,正确认识预算

与预算相关责任人会议沟通,对预算制度和预算表的内容进行详细说明和培训,解答预算编制人的困惑和疑问,使他们正确认识预算与成本控制的重要性,理解并支持公司预算制度。

2.预算编制流程

项目部:总监编制→监管副总初审→财务审核→总经理审批

职能部门:部门负责人编制→分管领导初审→财务审核→总经理审批

3.财务人员对预算的审核

(1)財务人员根据往年项目实际发生数据,结合本年度项目工程结点,业务性质,地理区域,人员配置,人工成本增长率等(包括社保、公积金等基数的每年调整)审核预算的合理性,及时与相关责任人沟通调整预算,以达到预算合规合理性。

(2)审核总指标和各个成本科目的预算。根据绩效合约审核预算的几个主体指标,如:主营业务收入、年度新签合同额、净利率、应收账款比率、人均产值。

根据往年各个科目实际发生的成本,审核本年度上报的预算。特别关注预算与实际差额较大的科目,并按公司预算制度规定的指标比率审核预算是否超标,如职工福利费指标、业务招待费指标、工会经费指标等;

4.签订年度预算责任书

对审批通过的年度预算,相关责任人签订年度预算责任书。

(四)预算过程中的成本控制

1.充分授权,收放有度

预算责任书签订后,需对项目负责人充分授权,发挥他们的主观成本控制意识,调动项目负责人工作积极性,提高管理效果。

2.月度对比、分析表,季度调整,半年通报

企业财务部门根据财务入账数据,出具职能部门、各项管部和项目部预算与实际对比表,月度费用明细账,分析报表,便于各负责人对预算的执行情况作及时了解。

设置预算预警指标,对于接近预警数据的科目,及时提醒相关责任人。

对于季度报表中,实际与预算差距较大的科目,与项目负责人一起分析原因;对于国家宏观经济或不可预见性因素,导致超支,应根据实际情况给以适当调整;对于可控范围内的超支,对项目负责人给以预警,要求其加强控制。

对半年度预算执行情况,进行全公司通报。

3.考评访谈,保障工程质量和职工的合法权益

严禁为了确保预算执行,刻意减少项目费用开支,做有损职工利益及工程质量的事情。所以,对项目执行预算的管理必须与项目职工对项目总监的评价和项目监理工程质量的评价相结合起来。对于职工反映强烈的要进行全面检查,及时处理。可以采取考评人员定期访谈职工,技术质量部全年检查汇总,业主反馈意见三方面相结合,作为评价意见纳入年底对项目负责人的综合考核,与年终薪酬绩效挂钩。

(五)年度预算总结,奖惩分明

年终对预算执行情况进行汇总,并全公司通报。对于预算节约和超支的项目负责人进行奖励和惩罚,并与年终奖金挂钩。

三、总结

总之,加强监理企业的预算与成本控制,实现企业预算的合理化管理是必然趋势,亦是企业为了加强内部财务管理和控制,提高企业效率和市场竞争力,实现企业价值最大化的管理机制。

参考文献:

[1]刘立明.公路工程监理企业的财务预算制管理探讨[J].交通财会报刊,2011,12(293).

[2]孙爱香.对企业实施全面预算管理的探讨[J].当代经济,2010,11下.

猜你喜欢

中国集体经济(2016年27期)2016-11-19

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年13期)2016-07-19

企业导报(2016年13期)2016-07-19