提质增效促进中国饲料产业多样化发展

2017-03-16 03:48:06谢长城

中国畜牧杂志 2017年2期

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

提质增效促进中国饲料产业多样化发展

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

在养殖产能恢复性增长的背景下,2016年中国饲料产量保持稳中有增,提质增效成为市场发展的主要方向,行业集中度提高,企业发展模式多样化,产业链延伸和并购重组加速。原料市场以“去库存,降成本,补短板”为核心的供给侧改革陆续展开,玉米及相关替代品进口减少,饲料原料成本延续下降,饲料企业盈利保持增长。2017年伴随着养殖业缓慢恢复,中国饲料产量保持稳速增长,预计同比增幅在3%左右。

饲料产量;结构调整;养殖;集中度;饲料原料

2016年,全球经济复苏疲弱,中国经济增速换挡,经济发展驱动力从低廉的生产要素价格转向创新驱动。中国畜牧业产能缓慢恢复,低效产能逐渐退出,效率提升和转型升级取得新进展。饲料产业由高速增长步入结构性增长期,从数量增长向质量提升转变,饲料质量安全管理规范全面实施,行业集中度进一步提高。全年饲料消费前低后高,前三季度同比下降,四季度增长。

在总量增长空间受限的情况下,饲料企业增速分化,以一条龙、规模场为主要客户的饲料企业产量增长,饲料品牌的拉动力作用更强。“新常态”下企业发展模式多样,产业链延伸,战略合作、并购、重组、多元化发展,未来饲料企业将积极向饲料原料生产、畜牧水产养殖、畜禽屠宰、食品加工等领域延伸发展,通过股份合作等方式与养殖场(户)结成利益共同体,在促进养殖产业链整合、推动种养加一体、一二三产业融合发展等方面发挥引领作用。

1 2016年养殖恢复性增长,饲料产量稳中有增

2016年中国生猪养殖保持超高盈利,产能逐渐恢复,四季度存栏逐渐增多;肉鸡减量增效,产能大降,祖代保持高盈利,龙头企业产能恢复;黄鸡和肉鸭养殖量增长;产蛋鸡存栏上升,受益于成本下降,盈利扩大。在养殖产能恢复性增长的背景下,中国饲料产量稳中有增,预计全国工业化饲料产量同比略增0.5%,达2.01亿t。部分中小饲料企业产量出现反弹,大企业增速出现分化,肉鸡养殖一体化程度高,生猪养殖结构变化,对上游饲料需求出现差异。

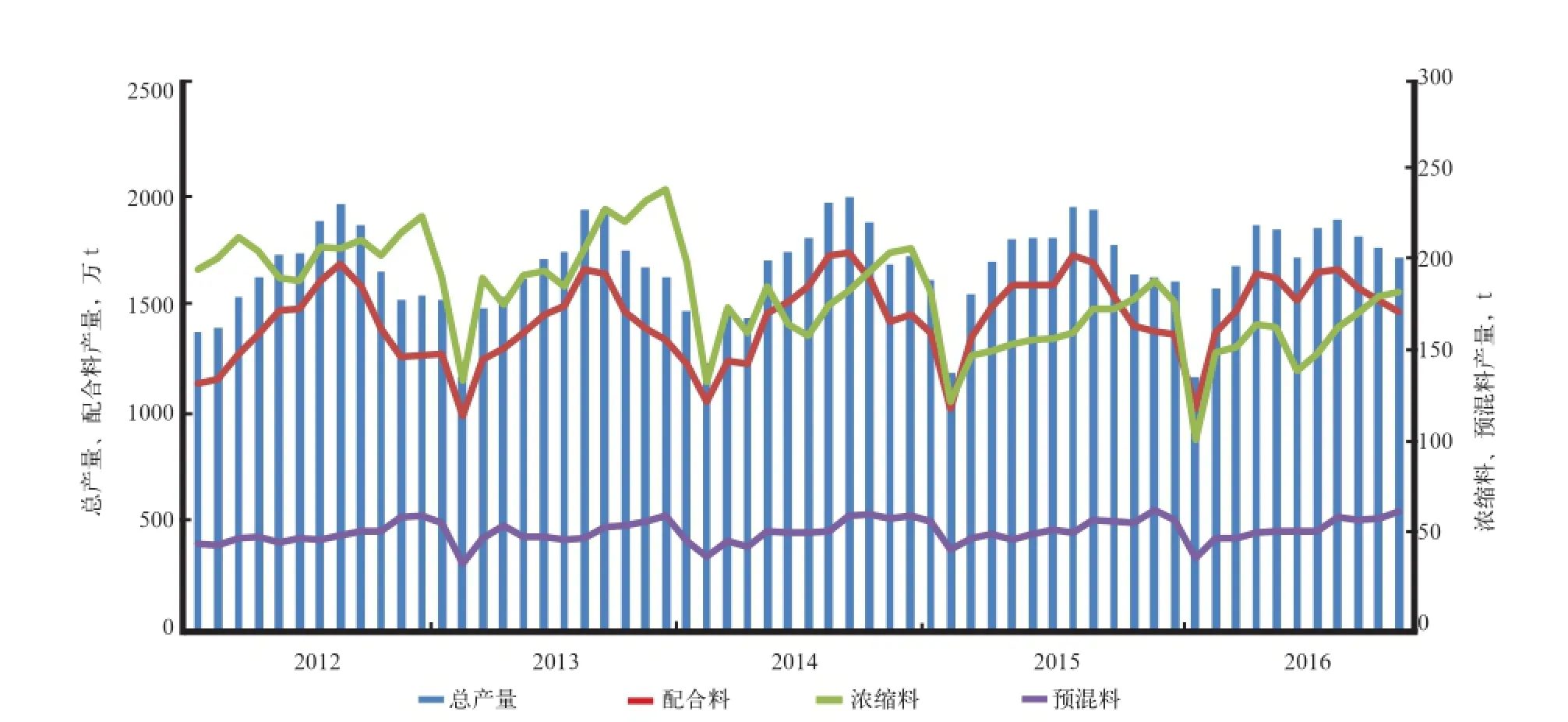

预计配合料产量17 545万t,同比增长0.8%,其中水产料降幅在5.1%,猪料持平,蛋禽料增长4.2%,肉禽料增长2.4%,反刍料增长2.1%。浓缩料持续下降,因二、四季度豆粕价格高,叠加四季度玉米价格大幅下降,浓缩料下降速度有所减缓。预计浓缩料产量1 908万t,同比下降2.7%;预混料产量657万t,同比增长0.5%(图1)。

1.1 前三季度猪料消耗下降,四季度存栏恢复性增长

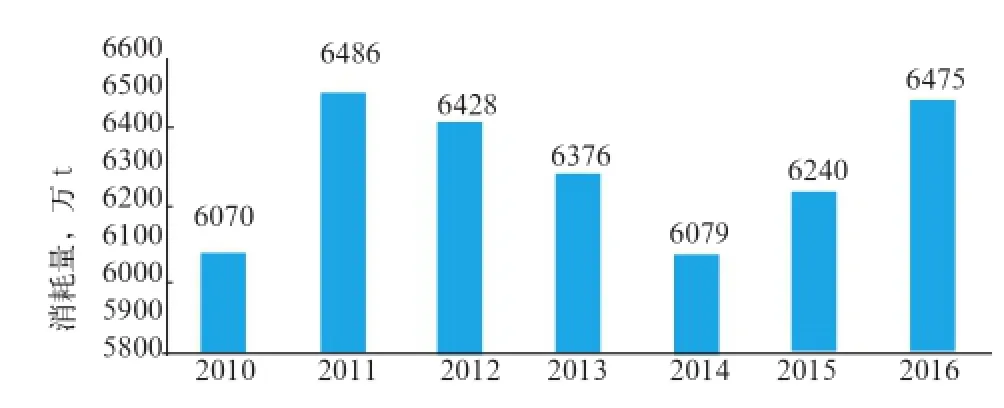

2016年全年猪料产量8 320万t,同比下降0.3%。其中配合料6 800万t,同比持平;浓缩料产量1 150万t,同比下降2.0%;预混料产量370万t,同比略增0.5%。三、四季度生猪存栏恢复性增长,压栏多,猪料消耗增长;二季度和四季度豆粕价格上涨,5—6月份和10—11月份饲料压货多;另外浓缩料和配合料使用有所恢复。因散户退出,工业化饲料比例提升至76.3%,比2015年提高2个百分点(图2)。

1.2 蛋鸡饲料从过去两年减量中反弹,基本恢复至2013年“H7N9”前水平

图1 全国饲料产量结构变化趋势

图2 2010—2016年全国生猪饲料消耗量变化

2016年,得益于养殖成本下降,蛋鸡养殖利润持续扩大,养殖场补栏积极性较高。根据博亚和讯的估算,2016年在产蛋鸡平均存栏11.22亿羽,同比增长1.88%。蛋禽料消耗6 475万t,同比增长3.8%,其中配合料2 610万t,同比增长4.2%,浓缩料同比下降2.5%,预混料同比增长6.0%。

蛋鸡养殖场多有料线和混合设备,使用浓缩料或预混料取决于当地玉米和豆粕价格。四季度豆粕价格高,玉米价格低,浓缩料略有恢复(图3)。

图3 2010—2016年全国蛋禽饲料消耗量变化

1.3 白羽肉鸡龙头企业生产恢复,黄羽肉鸡、肉鸭稳中增长

三季度,白羽肉鸡祖代鸡进口仍受限,父母代存栏降幅加大,商品代白羽肉鸡出栏量同比下降,因强制换羽等措施,预计全年白羽肉鸡出栏同比下降5%。黄羽肉鸡和肉鸭出栏同比增长5%~10%。此消彼长,预计全年肉禽料消费5 940万t,同比持平,其中配合料5 400万t,同比增长2.4%,浓缩料同比下降17.4%,预混料同比下降15.1%(图4)。

图4 2010—2016年全国肉禽饲料消耗量变化

1.4 反刍料增长,水产料下降

因奶牛养殖效益下降,散户退出,奶牛存栏减少,但单产显著提高,饲料消费量增长;肉牛生产能力有所恢复,从放牧转向舍饲,浓缩料和预混料增长;预计2016年精料补充料670万t,同比增长2.1%;反刍动物浓缩饲料210万t,同比增长9.4%;预混料36万t,同比增长5.9%。

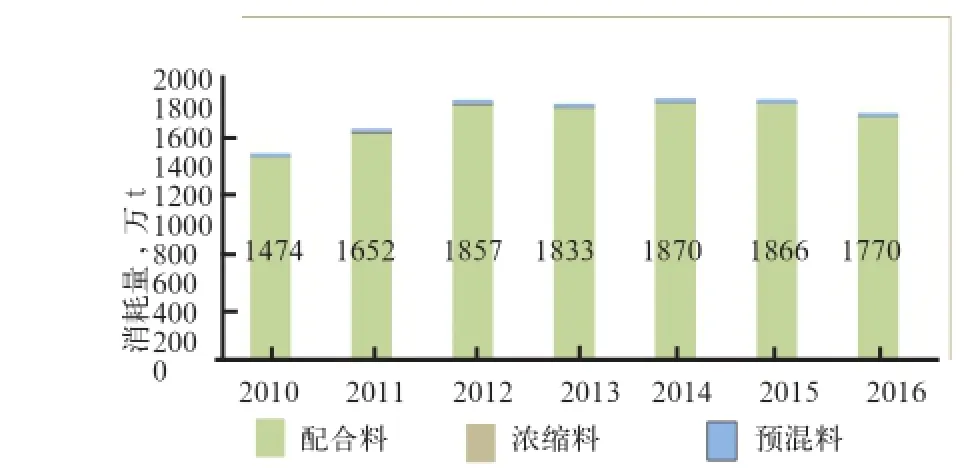

三季度天气对水产料影响较大,强降雨和台风令水产养殖不及往年,旺季不旺。预计2016年水产配合饲料产量1 770万t,同比下降5.1%;水产浓缩饲料1.5万t,同比下降50%;水产预混料24万t,同比下降4%(图5、6)。

1.5 《饲料质量安全管理规范》全面实施,饲料行业集中度提高

图5 2010—2016年全国反刍饲料消耗量变化

图6 2010-2016年全国水产饲料消耗变化

2015年7月1日,《饲料质量安全管理规范》正式实施,从“原料采购与管理”、“生产过程控制”、“产品质量控制”、“产品贮存与运输”、“产品投诉与召回”、“培训、卫生与记录管理”6个方面规定了企业应建立的17项管理制度、制定的22个操作规程、建立的43种记录等内容,覆盖了饲料生产全过程,控制了影响质量安全的全要素。截止2016年9月6日,农业部办公厅公布了4批饲料质量安全管理规范示范企业名单,总共123家部级示范企业名单。

伴随着《饲料质量安全管理规范》的实施,全国饲料产品抽检合格率稳定在96%以上,饲料行业集中度进一步提高。2015年末,全国共有配合饲料和浓缩饲料厂6 772个,年产量50万t以上的饲料企业48家,饲料产量占全国总产量的56.5%;年产量100万t以上的饲料企业达到32家,产量占全国总产量的51%。预计到2020年,年产100万t以上的饲料企业集团将达到40个,其饲料产量占全国总产量的比例将达到60%以上(图7)。

1.6 积极布局下游养殖业,代加工成为饲料企业转型新趋势

随着国内养殖业规模化水平提高以及饲料利用效率提升,中国饲料发展空间面临瓶颈,从饲料起步的企业积极布局下游生猪养殖,商业化饲料需求被压缩,散养户饲料需求下降。其中,2016年约有4 400万头生猪来自于一体化企业,占生猪出栏量的6.5%,一体化企业工业化猪料消耗约1 440万t,占工业化饲料比重的8.5%,在一定程度上压缩了商业化饲料空间。

图7 2001—2015年全国饲料加工企业数量变化

饲料企业与养殖业融合发展的程度明显提高,饲料企业为养殖场(户)提供专业化服务和融资担保支持,在养殖业生产性服务体系建设方面发挥重要作用。代加工成为饲料企业转型新趋势,饲料企业通过并购、股权置换等方式整合融合,通过租赁、委托加工等方式充分利用现有产能。大力发展“厂场对接”的直接销售模式,加快推广散装运输、料仓储存、自动饲喂的饲料投送方式。加工装备自动化和智能化既可大幅减少劳动强度和人员需求,还能提高安全生产水平和产品质量,降低能耗和加工成本,是饲料加工升级的必然选择。

1.7 走出国门,国际化程度提升

目前中国饲料企业“走出去”发展步伐明显加快,在境外投资建设饲料厂上百个,销售收入近百亿元,东南亚、东北亚、非洲等新兴市场的饲料产业处于快速成长期,“走出去”对我国饲料企业拓展发展空间也日趋重要。饲料企业的海外布局,尚处于起步阶段,原料贸易似乎成为企业关注的重点。

1.8 新技术成为推动饲料工业升级的新动能

互联网、生物技术、智能制造等新技术既是推动饲料工业升级的新动能,也是饲料企业创新发展中面临的主要压力和必须突破的瓶颈。饲料行业已有十多家企业公布了“互联网+”发展计划,在提高生产效率、降低经营成本、整合资源要素、提升服务能力等方面都可能带来革命性变化。生物饲料技术蓬勃发展,饲用微生物、酶制剂等产品种类不断增加、功能不断拓展,在促进饲用抗生素减量使用、饲料资源高效利用、粪污减量排放等方面展现出巨大潜力,已经成为饲料技术竞争的核心领域。

2 饲料原料政策调控陆续展开

基于国内粮食库存高、价格偏离国际水平大的现状,2016年国内收储政策改革全面展开,小麦、稻谷等口粮品种继续实行最低收购价政策,大豆和棉花继续执行目标价格改革,菜籽取消收储政策,玉米调整为“市场化收购”加“补贴”。同时,为了去库存、降成本,粮食生产结构调整和促消费政策发力,“镰刀弯”调减玉米种植3 000万亩以上,“粮改饲”试点陆续展开,大豆与玉米轮作补贴和东北深加工补贴陆续出台。

2016年大豆继续实行目标价格补贴政策,目标价格维持在4 800元/t,并陆续出台种植结构调整政策,恢复大豆种植面积。2015年大豆目标价格补贴资金陆续发放,吉林省139.72元/亩,黑龙江130.87元/亩,辽宁补150元/亩,内蒙古32.63元/亩。

2016年东北三省一区(黑龙江省、吉林省、辽宁省和内蒙古自治区)将玉米临时收储政策调整为“市场化收购”加“补贴”,玉米价格由市场形成,反映市场供求关系,调节生产和需求,生产者随行就市出售玉米,各类市场主体自主入市收购;建立玉米生产者补贴制度,对东北三省一区给予一定的财政补贴,中央财政补贴资金拨付到省区,由地方政府统筹将补贴资金兑付到生产者,以保持优势产区玉米种植收益基本稳定。2016年中央财政第一批玉米生产者补贴资金3 003 860万元,其中内蒙古自治区662 515万元、辽宁省457 788万元、吉林省726 306万元、黑龙江省1 157 251万元。第二批玉米生产者补贴资金900 000万元,其中内蒙古自治区204 520万元、辽宁省141 320万元、吉林省224 211万元、黑龙江省329 949万元。

根据《全国种植业结构调整规划(2016—2020年)》,到2020年,玉米种植面积稳定在5亿亩左右,重点是调减“镰刀弯”地区玉米面积5 000多万亩。扩大青贮玉米,到2020年,青贮玉米面积达到2 500万亩。因地制宜开展粮豆轮作,在东北地区推广玉米大豆轮作模式,在黄淮海地区推广玉米大豆轮作、麦豆一年两熟或玉米大豆间套作,适当恢复大豆种植面积。到2020年,大豆面积达到1.4亿亩,增加4 000万亩左右。

为推动玉米收储制度改革顺利实施,自2016年9月1日起,财政部恢复玉米深加工产品出口退税率至13%,并相继出台玉米深加工补贴政策,意在通过深加工消化玉米库存。截止11月底,2016年东北三省一区补贴政策全部出台,吉林省补贴200元/t,内蒙古自治区补贴200元/t,辽宁省补贴100元/t,黑龙江省补贴300元/t。据国家粮油信息中心统计,2016年玉米深加工补贴政策将至少在2016—2017年度带动800万t的玉米消费增量。

3 饲用原料库存高、价格波动加大,进口量下降

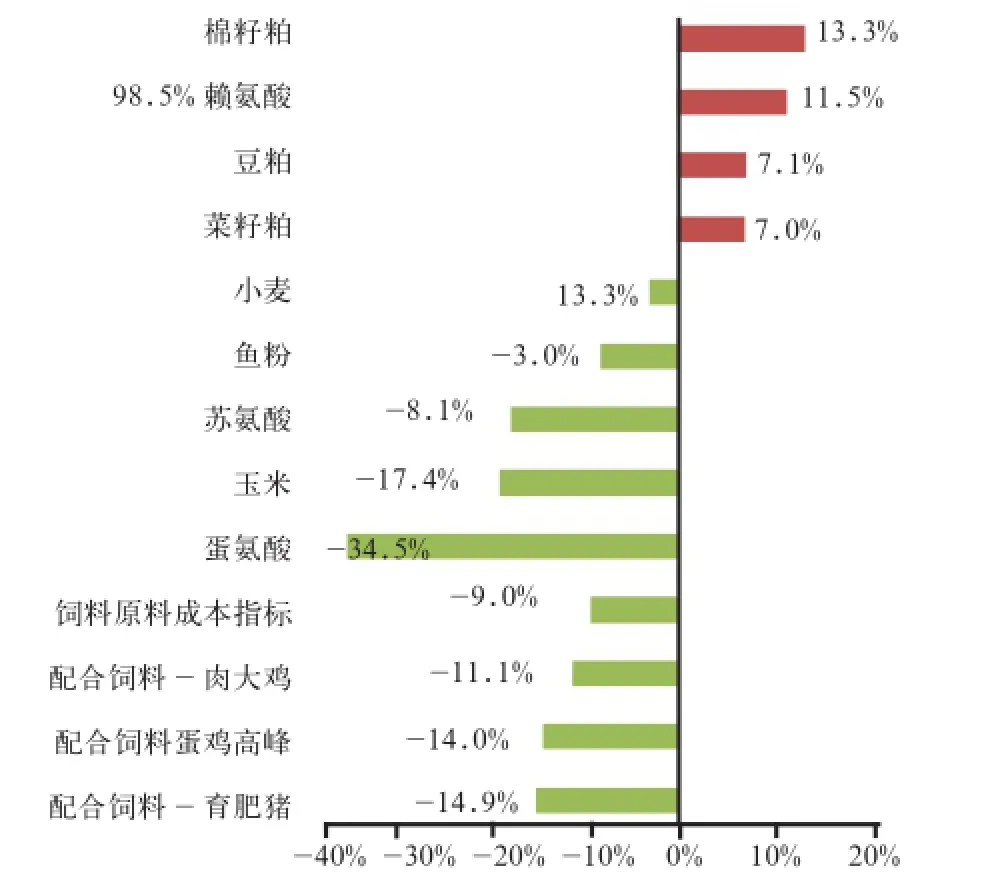

2016年,国内饲料原料价格涨跌互现,饲料原料成本延续下降。玉米临储收购政策“退出”市场,转成“市场化收购”加“补贴”,令国内玉米价格大幅下跌。人民币贬值叠加阶段性供需炒作,国内蛋白原料市场走势一波三折,均价整体较上年同期小幅上涨。按市价计算,饲料原料使用成本比上年同期下降9.0%(图8)。

图8 2016年饲料及原料价格同比变化

3.1 谷物供给侧改革陆续展开,市场化定价

2016年,中国谷物供给侧改革陆续展开,玉米产量达2.195亿t,比2015年减少500万t,同比减少2.3%;小麦产量达到1.29亿t,比2015年减少117万t,同比减少1.2%。

2016年是玉米市场改革之年,持续8年的临储收购政策调整为“市场化收购”加“补贴”、“镰刀弯”调减玉米种植3 000万亩以上、“粮改饲”试点已展开、临储玉米拍卖投放力度加大、东北深加工补贴加码等等,玉米市场以“去库存,降成本,补短板”为核心的供给侧改革陆续展开。2016年玉米价格涨跌幅度加大,但整体维持下行,价格重回2010年水平,全国玉米均价1 820元/t,同比下降18.6%。

因国内外谷物价格倒挂现象消除,进口谷物替代优势大幅下降,叠加谷物进口监管严格因素,2016年谷物替代品进口量大幅下降。2016年前11个月,中国进口玉米、小麦、大麦、高粱、DDGS累计为2 022.4万t,比2015年减少1 365万t,同比减少40.3%。其中,大麦进口总量为460.1万t,同比减少55.2%;高粱进口总量为645.1万t,同比减少34.5%;DDGS受反倾销调查影响,进口总量为299.6万t,同比下降53.2%。受玉米价格下行、人民币持续贬值、进口谷物完税成本提高的影响,国产玉米与进口谷物价差不断减小,有助于国内玉米消费和去库存。

2016年国内小麦收购价格维持不变,为2.36元/kg。5月中旬,新麦陆续上市,由于多地麦收期间遭遇降雨天气,新麦芽麦以及不完善粒较多,达不到制粉标准的小麦只能进入饲料生产。2016年全国小麦均价2 398元/t,同比下降3.1%。

3.2 小麦替代不温不火,进口谷物替代优势下降

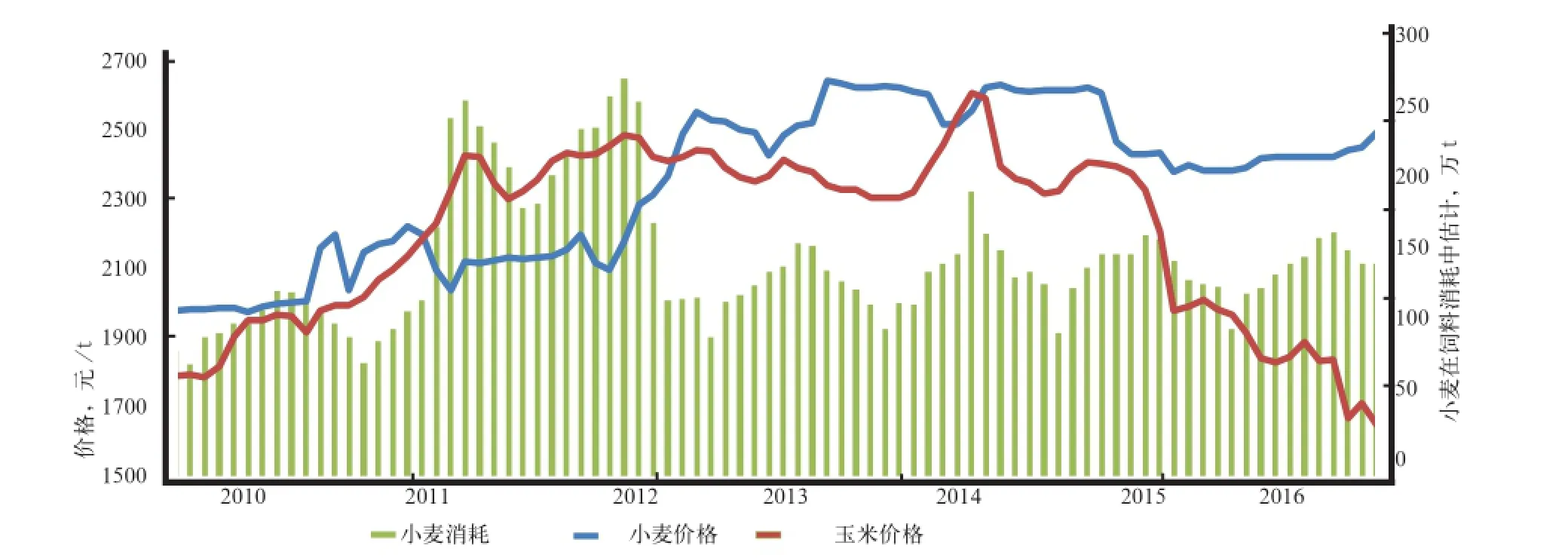

通常认为小麦/玉米价格比为1.1是合理的比价,当小麦价格低于玉米50元/t以上,小麦开始具有替代价值。2016年受国家托市和最低保护价政策的影响,小麦价格跌幅较小,全年来看小麦-玉米价差仍维持在500元/t以上,无替代优势,在饲料中小麦替代玉米仍维持常态(图9)。

图9 2010—2016年小麦与玉米价格走势及小麦在饲料中消耗量

2016年国内玉米价格大幅下跌,国内外谷物价格倒挂现象消除,进口谷物替代基本无优势,进口谷物对玉米替代减少,进口量大幅下降,2016年国内谷物进口量下降至2 500万t以下。

3.3 中国大豆产量恢复,进口依赖度首次下降

2016年中国油料产量延续下降,大豆产量为1 290万t,同比增加111.5万t;菜籽产量为1 350万t,同比减少143万t;棉籽产量为960万t,同比减少2万t。2016年中国油料进口量再创新高,但增幅放缓。其中,大豆进口量达到8 323万t,同比增加149万t,增幅达1.8%,对外依存度为86.6%,首次下降;前11个月菜籽进口量为332.4万t,同比减少83.5万t,下降20%。2016年鱼粉配额高于预期,鱼粉价格高位回调,在饲料中的使用增加,前11个月进口量99.6万t,同比增加9.8%。

2016年,南美大豆在收割期遭遇洪涝灾害,小幅减产;美国大豆生长期风调雨顺,大豆产量再创新高;中国大豆种植面积恢复性增长,大豆产量止降回升,全球大豆市场供应维持宽松格局。在货币政策宽松叠加阶段性供需炒作的背景下,国内豆粕现货市场一波三折,2016年国内豆粕现货均价为3 038元/t,较上年上涨203元/t,同比上涨7.2%。

2016年,全球菜籽产量连续3年减产,全球棉籽产量在连续4年减产后首次回升,其中中国菜籽和棉籽产量延续下降,叠加菜籽和DDGS进口量大幅下降,国内杂粕市场供应紧张局面加剧。国内畜禽存栏见底反弹,水产需求旺季不旺,杂粕需求延续下降。在供应紧张的背景下,国内杂粕现货市场强势反弹,其中杂粕现货均价为2 328元/t,较上年上涨155元/t,同比上涨7.2%,棉粕现货均价为2 528元/t,较上年上涨300元/t,同比上涨13.49%(图10)。

3.4 豆粕价值优势明显,使用量保持高位

图10 2012—2016年豆粕与杂粕价差走势变化

一般来讲,豆粕与棉粕之间的价差为800元/t以上、豆粕与菜粕之间的价差为1 000元/t以上时,替代效应开始显现。2016年国内蛋白原料市场谷底反弹,蛋白原料价格较上年同期大幅上涨,不同品种供需格局不同,涨幅不一。国内豆粕与菜粕价差为710元/t,较上年扩大48元/t;豆粕与棉粕价差为510元/t,较上年下降97元/t;豆粕与杂粕价差维持偏低水平,豆粕使用优势依然明显。据市场调研,猪料中豆粕添加比例仍处于较高水平,为20%~25%,禽料中豆粕添加保持在16%~20%,水产料中豆粕添加比例保持在20%。

4 2017年饲料产量稳速增长,原料市场化定价加速

2017年发达经济体增速平稳,中国转型培育新动能,大宗商品景气上行,中国供给侧去产能持续。伴随着养殖业缓慢恢复,2017年中国饲料产量保持稳速增长,预计同比增幅在3%左右。其中,生猪工业化饲料恢复增长,家禽工业化饲料从2013—2014年低谷中恢复,达到2012年水平之后有望保持稳定,反刍料和水产料保持中速增长,不确定性较大。一体化饲料增长,商业饲料增长空间受限。

4.1 玉米延续去库存,谷物市场弱势运行

2017年1月11日,商务部发布2016年第79号、80号公告,公布对原产于美国的进口干玉米酒糟(DDGS)反倾销及反补贴调查的最终裁定,裁定原产于美国的进口干玉米酒糟存在倾销及补贴,中国国内干玉米酒糟产业受到了实质损害,且倾销及补贴与实质损害之间存在因果关系,决定自2017年1月12日起,对上述产品征收反倾销税及反补贴税,税率分别为42.2%~53.7%及11.2%~12.0%不等,征收期限为5年。反倾销政策实施后,进口DDGS成本大幅攀升,DDGS进口量大幅下降,2016年进口量下降幅度高达50%以上,因此预计2017年DDGS进口量将不足150万t。

目前玉米临储库存仍然较高,截止2017年1月,东北三省临储玉米收购量达5 250万t,虽然种植面积减少及玉米消费增加,但仍不能改变市场供大于求的格局,下一年去库存仍是玉米改革的主方向,深加工利好政策仍将加码。2017年国家计划将继续调减玉米面积1 000万亩以上,利于减缓供需矛盾压力,玉米市场从“政策市”过渡到“市场市”,市场波动幅度将进一步加大。国内玉米价格逐渐同国际粮价接轨,进口谷物原料如高粱、大麦、DDGS、玉米等用量有望继续降低,2017年这部分用量将依靠国产玉米来补充。同时,2017年中国玉米或将重启出口计划,中国政府向多家大型粮食企业颁发了出口许可证,若出口重启,时隔约10年重新恢复玉米商业出口,将冲击美国玉米,缓解国内玉米供应压力。2017年小麦继续执行最低收购政策,小麦市场价格下跌空间有限,与玉米价差或将继续拉大,对玉米替代将减少。

4.2 油料进口增速放缓,对外依赖度继续下降

2017年全球油料产量将继续攀升,而需求增速延续放缓,全球油料供应延续宽松格局;中国需求保持强劲,进口量有望再创新高,但增幅继续放缓,对外依赖度继续下降。预计2017年中国大豆进口量将达到8 500万t,菜籽进口量保持在450万t。

2017年南美大豆产量将再获丰收,全球大豆市场维持宽松格局,市场关注焦点转向新季美国大豆播种面积,同时汇率波动增加了价格的不稳定性。2016年美豆价格一直处于种植成本上方,大豆种植收益明显,预计2017年美国大豆种植面积将再创新高。2017年全球菜籽和棉籽产量有望小幅增加,中国菜籽产量延续减产,但棉籽产量有望结束4年减产局面小幅增长,国内杂粕市场供应仍将保持偏紧态势,豆粕与杂粕价差保持较窄水平,豆粕对杂粕替代保持高位。

F326.3

:A

:10.19556/j.0258-7033.2017-02-135

2017-01-12;

2017-02-01

谢长城(1989-),男,本科,主要从事豆粕市场分析研究,E-mail:2457144936.com

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

中国化肥信息(2022年5期)2022-08-30 01:58:26

今日农业(2021年20期)2021-11-26 01:23:56

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-10-14 08:35:34

当代水产(2019年11期)2019-12-23 09:03:54

当代水产(2019年7期)2019-09-03 01:02:18

当代水产(2019年6期)2019-07-25 07:52:10

农家书屋(2019年1期)2019-02-19 06:18:30

河南畜牧兽医(2017年8期)2017-11-24 03:21:13