农业上市公司IPO前后业绩变化实证研究

2017-03-15 01:46朱剑峰

阜阳师范大学学报(社会科学版) 2017年1期

方 静,朱剑峰

农业上市公司IPO前后业绩变化实证研究

方 静,朱剑峰*

(阜阳师范学院 商学院,安徽 阜阳 236037)

文章以2009-2012年上市的15家农业公司为研究对象,选取净资产收益率、总资产周转率、资产负债率和营业增长率四个指标,实证分析样本公司在 IPO 前2年、前1年、当年以及后3年共计6年的经营业绩变化。结果表明,农业上市公司在IPO后业绩出现显著下滑。最后在分析下滑原因的基础上,提出相关建议。

农业;IPO;业绩变化

首次公开募股(Initial Public Offerings,简称IPO)是企业以招股的方式首次公开募集发展资金的过程。一般而言,上市时募集的巨额股本,既能解决公司融资困境,改善公司的股权结构和治理结构,也能提高公司知名度,扩大经营规模,提高核心竞争力,推动企业稳定持续发展。然而,国内外学者关于上市公司IPO前后经营业绩的研究表明,上市公司普遍存在IPO后经营业绩显著下滑的现象,学者们称之为“IPO效应”,并指出这种业绩下滑从侧面反映出公司上市前可能存在利润操纵、财务舞弊等违法行为。近年来农业财务舞弊事件频繁发生,从“银广夏事件”到“新大地造假”,不少涉案公司的财务舞弊时间都可追溯到公司上市前,引起社会各界十分关注农业上市公司经营状况。本文选取在2009—2012年间上市的15家农业公司作为研究样本,考察其IPO前两年至IPO后三年共计六年的业绩变化,以此检验农业上市公司是否存在“IPO效应”。

一、文献回顾

关于IPO前后业绩变化的研究,国内外学者主要以“IPO业绩变脸”“IPO前后业绩变动”“IPO效应”和“IPO业绩下滑”为主题进行研究,研究的内容主要集中在三个方面:一是提出“IPO效应”的成因假说;二是验证“IPO效应”的存在性;三是分析“IPO效应”的影响因素。

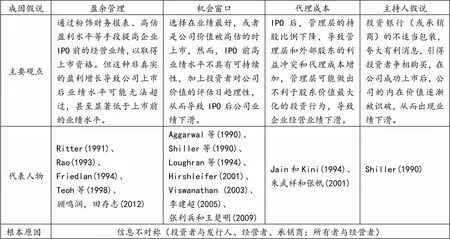

(一)“IPO效应”成因假说

学术界对于“IPO效应”的解释主要有盈余管理假说、机会窗口假说、代理成本假说和主持人假说四种,具体内容见下表:

表1 “IPO效应”成因假说

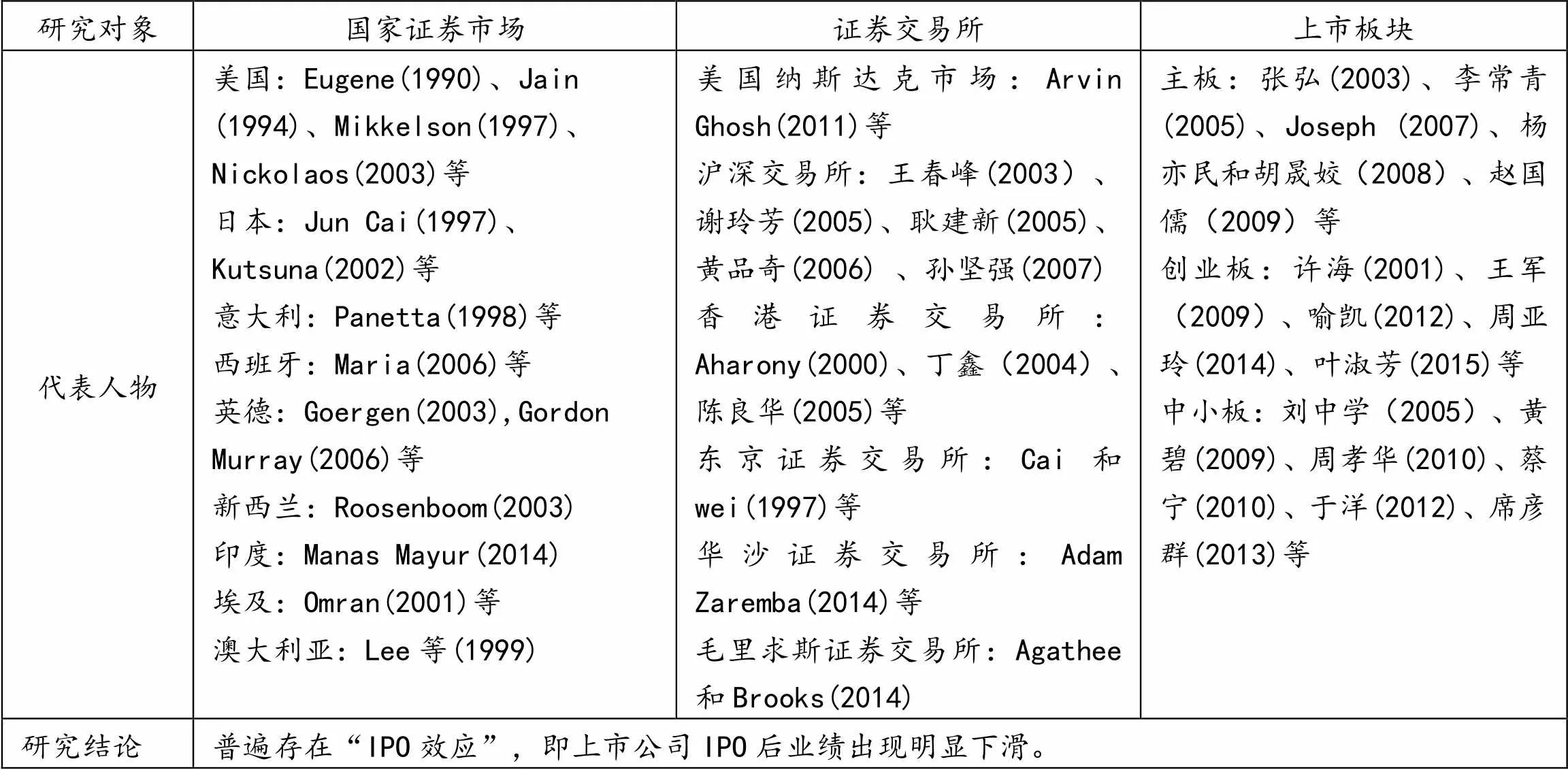

(二)验证“IPO效应”

国内外学者通过对某国证券市场、不同证券交易所和不同板块上市的公司IPO前后业绩进行实证研究,来验证是否存在“IPO效应”,具体研究情况见下表:

表2 国内外验证“IPO效应”研究情况

从表2可以看出,尽管国内外学者选取的研究对象不同,但结果均表明上市公司存在“IPO效应”。因而,有学者提出IPO业绩变脸已成为常态(李赟,2011)。

(三)研究“IPO 效应”的影响因素

国内外学者重点研究股权结构、风险投资和盈余管理对上市公司IPO后业绩变化的影响,由于学者研究的视角不同,得出的结论不尽相同。其中争议最大的是股权结构对IPO效应的影响。Mikkelson(1997)提出股权结构与公司经营业绩变化之间没有关系,但这一说法太过笼统,不够准确。此后,不少学者将研究重点转到具体分析公司股权的各细分结构对经营业绩变动的影响。卢文彬和朱红军(2001)研究流通股比例和不可流通股比例对上市公司经营业绩变动的影响,指出对IPO公司经营业绩变化有较大影响的是国有股和社会法人股比例,而不是流通股比例[1];有学者重点研究第一大股东持股比例与上市公司IPO后的业绩变化的关系,王军和王野(2009)、储安全(2013)认为二者呈正相关,但有学者提出二者无关(许海,2001;朱武祥和张帆,2001;夏清华和刘辉,2014;张大鹏,2016);在管理层持股对上市公司IPO后业绩下滑影响的研究中,学者们普遍认为管理层持股价值越大,上市公司IPO前后业绩差异就越小(Jain和Kini,1994;许海,2001;Okamura和Cowling,2002),而徐博韬(2015)实证研究表明管理层持股比例对IPO效应的影响呈倒U型[2]。

大多数学者通过研究风险投资对公司IPO后经营业绩的影响,得出有风险投资的公司 IPO 后经营业绩要优于无风险投资的公司的结论(Brav 和Gompers,1997;Levis,2007;梁建敏,2013),而贾西猛等(2016)提出基于对风险投资的不同的假设,研究的结果不同。基于“监督假说”(Barry和Muscarella等,1990)和“认证假说”,风险投资不会引起被投资企业发生业绩下滑,而基于“逐名假说”(Gompers,1996)和“利益损害假说”,风险投资则会导致上市后公司经营业绩下滑[3]。

关于盈余管理对“IPO效应”影响的研究,学者们普遍认为短期内对公司业绩产生负面影响的是应计盈余管理,而对IPO后长期经营业绩产生的负面影响更大的是真实盈余管理[4](顾鸣润和田存志,2012;蔡春 等,2013;王福胜,2014)。

(四)评述

通过梳理文献,可以看出国内外学者关于上市公司IPO前后业绩变化的理论研究日趋成熟,虽然学者们研究视角各异,但学术界已达成“IPO效应”普遍存在的共识,但是学者们研究的是由各行各业组成的整个证券市场,并不能排除某个行业可能不存在“IPO效应”或者是“IPO效应”不明显。而且大多数学者在研究“IPO效应”时,将行业作为控制变量(Aharony 等,1997;林舒等,2000),也有学者研究行业特征对公司上市后业绩下滑的影响,指出不同行业属性对上市公司的业绩下滑产生的影响不同(杨亦民和胡晟姣,2008;蔡宁和徐晋波,2010),而受行业政策支持的公司IPO效应不明显(Aharony等,2000;许海,2001;张弘和王红兵,2003),但是鲜有学者具体研究某一行业的上市公司其IPO前后业绩变化。农业作为国家政策重点支持的行业,农业上市公司代表我国现阶段先进农业生产力的企业组织,其持续经营能力的好坏,直接关系到农业产业化的进程[5]。而近年来农业财务舞弊事件频繁发生,农业上市公司经营业绩持续盈利能力备受社会各界关注。因而,本文研究农业上市公司IPO前后经营业绩变化,具有重要的现实意义和理论意义。

二、研究设计

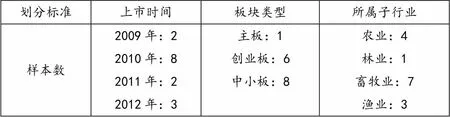

(一)样本的选择

考虑到2008年经济危机和本文将考察公司上市后三年经营业绩,本文选取2009-2012年间上市的农业公司作为样本,依据《上市公司行业分类指引》界定的农林牧渔业,以东方财富网(http://www. eastmoney.com)和证券之星(http://www.stockstar. com)中公开披露的上市公司业绩报告为数据来源,在剔除被ST、PT的上市公司和数据缺失的上市公司后,最终获取有效样本公司共计15家,样本分布情况见表3。虽然本文选取的样本量较少,但研究对象覆盖面较广,能较为全面地反映目前农业上市公司的情况。

表3 样本分布情况

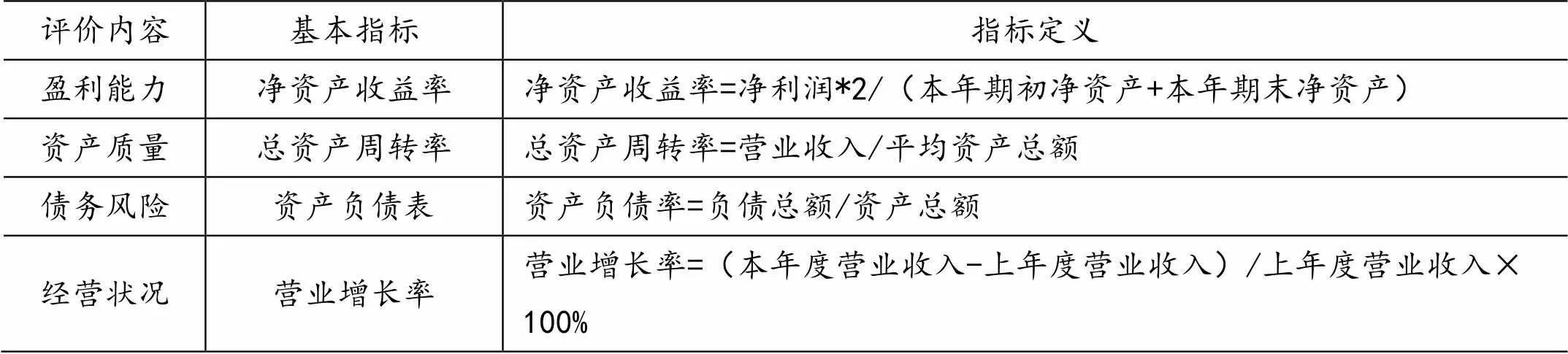

(二)指标选取

财务绩效的定量评价是指对企业一定期间的盈利能力、资产质量、债务风险和经营增长四个方面进行定量对比分析和判断[6]。本文依据《企业经营绩效评价细则》,从反映公司盈利能力、资产质量、债务风险和经营状况四个方面各选一个指标,以期能够较为全面、客观地反映公司经营业绩,具体指标见表4。

表4 指标定义

(三)研究方法

由前文文献回顾可知,“IPO效应”普遍存在于国内外资本市场,而上市前的盈余管理、选择在发展最好时上市、以及上市后代理成本增加等因素,是上市后公司绩效出现下滑现象的重要原因,也可能是农业上市公司IPO前后业绩变动的重要原因。另外,由前人研究可知,企业性质、公司股权集中度、筹集资金比率、投资背景、会计事务所和承销商的声誉以及宏观经济因素均对公司经营业绩下滑产生不同程度的影响。因而,本文研究假定选取的15家农业上市公司处于同一宏观环境,筹集的资金规模相同,公司股权结构相似,拥有相同的投资背景等外在因素相同或相似的情况下,单从财务指标考察研究农业上市公司IPO前后经营业绩的变化。基于以上理论假设,本文提出如下假设:农业上市公司IPO后经营业绩存在显著下滑的现象。

通过对选取的15家农业上市公司IPO前两年、IPO当年和IPO后三年共计六年的经营业绩进行比较研究,将上市当年定为基年(T),上市前1、2年定为(T-1)(T-2),上市后1、2、3年定为(T+1)(T+2)(T+3)。借助SPSS19.0和Eviews6.0统计分析软件,采用三种统计方法来验证本文假设。首先,对样本数据先进行描述性统计分析,并通过走势图直观呈现样本公司IPO前后的变化;其次,采用配对样本T检验和Wilcoxon符号秩检验分别对农业上市公司(T-2)年与(T+2)年四个指标、IPO前各指标均值与IPO后各指标均值进行分析,检验其是否存在显著性差异;最后,通过建立回归模型,分析四个财务指标六年间的变化趋势,从而进一步检验农业上市公司IPO后经营业绩是否存在显著下滑的现象。

三、实证检验

(一)描述性统计

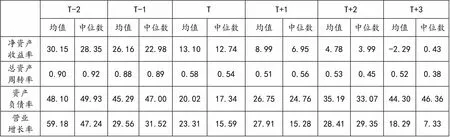

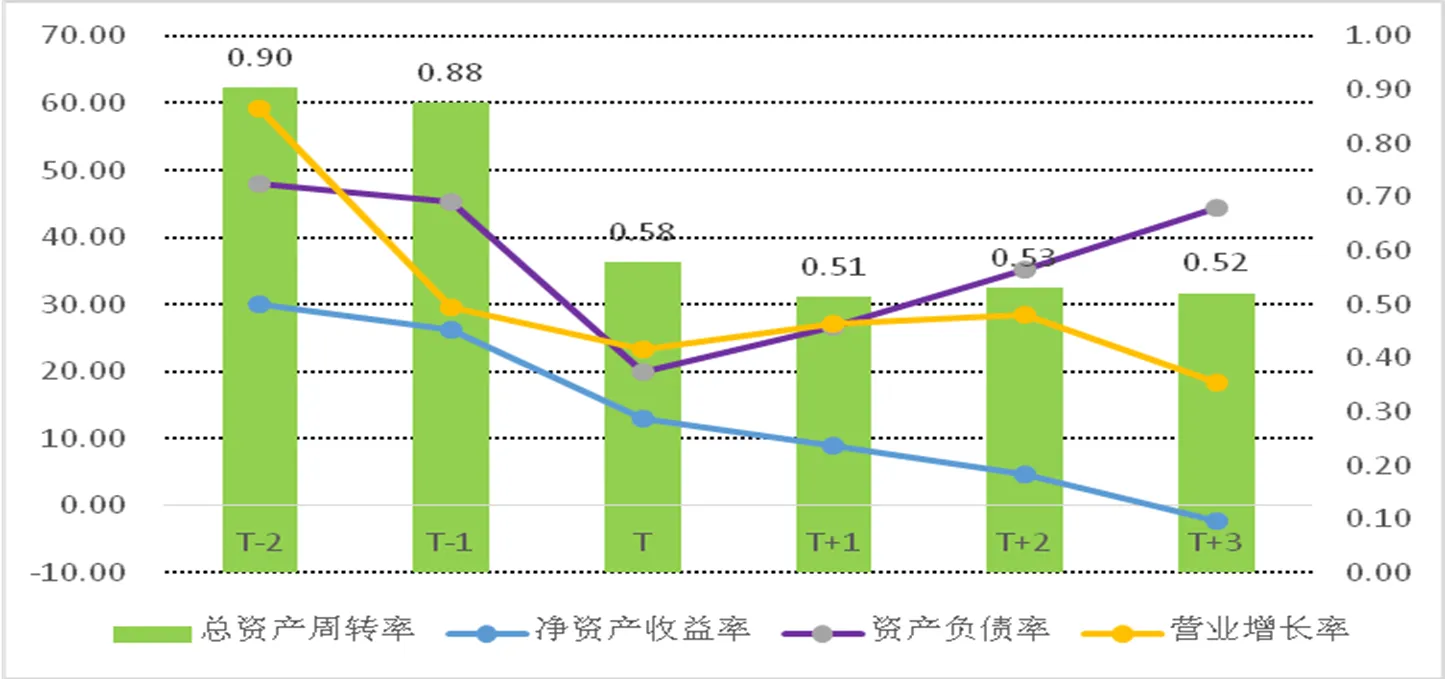

在描述统计学中,主要采用平均数和中位数这两个代表性的数量特征值,来描述数据集中趋势,其中平均数能够排除其他因素对样本数据的影响,但易受样本数据中极端值的影响,而中位数能够消除这种影响,较好地反映样本总体水平。基于此,为了全面描述农业上市公司IPO前后经营业绩变化,本文综合考察样本公司财务指标的均值和中位数,描述统计结果见表5。然后,以折线图和条形图直观呈现四个财务指标在IPO前后的变化趋势,见图1、图2。

表5 样本公司IPO前后经营业绩指标变化情况

从数值上看,四个指标中下降幅度最大的是净资产收益率,均值从30.15%下降到-2.29%,中位数从28.35%下降到0.43%,下降幅度分别是107.6%和98.48%;其次是营业增长率,均值从59.18%下降到18.29%,中位数从47.24%下降到7.33%,下降幅度分别为69.09%和84.48%;再次是总资产周转率,均值从0.9下降到0.52,中位数从0.92下降到0.38,下降幅度分别为42.22%和58.7%;下降幅度最小的指标是资产负债率,均值从48.1%下降到44.3%,中位数从49.93%下降到46.36%,下降幅度分别为7.9%和7.2%。

图1 上市前后财务指标均值变化图

从走势图来看,样本公司6年间四项财务指标的均值和中位数的变动趋势大体一致,区别在于中位数变动幅度更为明显些。具体而言,代表盈利能力的净资产收益率表现出明显的下降态势,在上市后第三年出现负值;总资产周转率六年间有降有升,但总体呈下降趋势,折射出样本公司上市后利用其资产进行经营的效率变差;资产负债率以上市当年为分界点,先下降,在IPO当年达到最低点后呈较快增长,总体呈现出“V”型,说明上市后样本公司偿债能力变差,财务风险增大;代表企业经营状况的营业增长率虽然在IPO后两年(T+1、T+2年)有所增长,但总体呈下降趋势,反映出农业上市公司IPO后发展能力不足,无法维持稳定增长。

综上,通过对样本数据的描述性统计分析,可以看出农业上市公司IPO后各项财务绩效指标表现都不理想,反映出公司业绩存在显著的业绩下滑。

(二)显著性检验

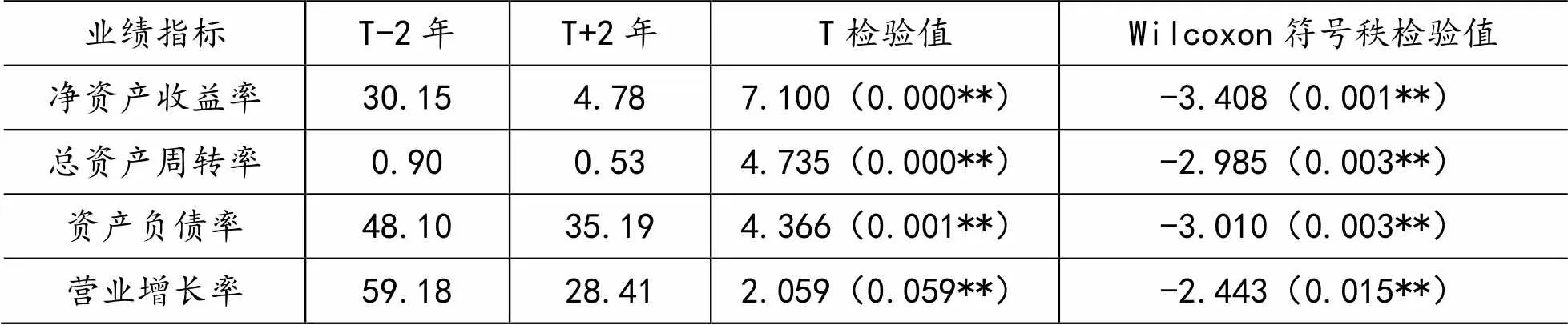

为进一步检验农业上市公司IPO前后经营业绩是否存在显著性差异,本文对15家农业上市公司(T-2)年与(T+2)年样本数据、以及各指标上市前均值与上市后均值,采用均值的配对样本T检验和Wilcoxon符号秩检验分析方法,考察两个配对样本总体分布是否相同,以检验是否存在显著性差异,结果如表6、表7所示。

表6 样本公司IPO前后两年财务绩效指标差异显著性检验表

注:**代表5%水平下显著,括号中是P值。

表7 样本公司IPO前后均值财务绩效指标差异显著性检验表

注:**代表5%水平下显著,括号中是P值。

由上表可以看出,在配对样本T检验中,相比于其他三个指标,反映经营增长情况的营业增长率指标显著性稍差,在Wilcoxon符号秩检验中,衡量公司经营业绩的四个指标在IPO前后表现出显著差异。因而,我们可以得出15家农业上市公司经营绩效在上市后出现显著下降的结论,这验证了上文提出的假设,说明2009-2012年上市的农业公司确实存在“IPO效应”。

(三)回归分析

为了进一步证实农业上市公司是否存在“IPO效应”,下面对面板数据进行回归分析,设计模型如下:

Yit=β0+β1x1+β2x2+β3x3+β4x4+β5x5+µit

其中,Y代表农业上市公司的经营业绩变化,主要指本文选取的包括净资产收益率、总资产周转率、资产负债率和营业增长率在内的财务指标的变化,i(i=1、2、……、15)代表15个样本公司,t表示年份。x1、x2、x3、x4、x5分别为IPO前一年、IPO当年、IPO后一年、IPO后两年和IPO后三年的虚拟变量。若t年度为事件年份xj(j=1、2、3、4、5),则xj=1,否则xj=0,µ为随机扰动项。若β1、β2、β3、β4、β5的估计值均为正数,则表明农业上市公司IPO后经营业绩上升,若五个估计值中出现一个或多个负数,都表明公司业绩在IPO后出现下降。回归结果见表8。

表8 农业上市公司IPO前后业绩指标与虚拟变量的回归分析

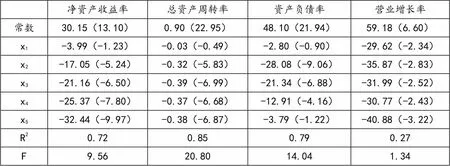

注:括号中的数据为5%显著性水平下t值。

由表8中可决系数R2和统计量F值可以看出,除营业增长率的回归效果一般外,其他三个指标的样本回归效果较好。而由回归分析结果可知,衡量经营业绩的四个指标的五个虚拟变量估计值均为负数,说明15家农业上市公司IPO后业绩出现明显下滑,另外,从估计值中可以看出净资产收益率持续下降,总资产周转率在IPO后两年虽然有稍微提高但随后又开始下降,但可以看出总资产周转率在IPO后三年期间的值变化不大,资产负债率在IPO当年达到最低,随后逐渐提高,说明公司没有很好地运用财务杠杆,上市后财务风险增大,营业增长率虽然在IPO前后有增有减,但可以看出总体呈下降趋势。综上分析,回归的结果进一步验证了农业上市公司IPO后经营业绩出现下降的假设。

四、结论与建议

本文通过对2009-2012年上市的15家农业公司IPO前后六年间经营业绩指标进行描述性统计分析、显著性检验和回归分析,得出我国农业上市公司公司IPO后出现业绩显著下滑的结论。本文研究结果与张弘和王红兵在2003年提出的受行业政策支持的公司IPO效应不明显[7]的观点有所出入,笔者认为可能是因为张弘和王红兵研究的时间较早(1994-2002年)。当前我国经济形势相较于十几年前明显不同,国家惠农政策增多,不少农业企业将IPO作为融资的“敲门砖”,通过各种手段争取上市,而这些企业未必真的具备上市资格或者说是不具备上市后持续盈利的特点,这就使得当前农业上市公司IPO后经营业绩更易出现下滑。

农业上市公司IPO后出现业绩下滑的原因,笔者归结为四个方面:一是行业特征。农业自身的弱质性、不稳定性和强周期性等特点,加上农药化肥饲料土地等主要生产资料的成本较高、农产品价格波动性较大,使得农业企业面临的经营风险较高,很难保持稳增长。二是交易特征。农业企业交易对象多为个人(农户),多采用现金结算,较少使用合法发票,加上农业的存货(生物资产)盘点困难,这些都间接地为农业公司上市前进行盈余管理提供条件,而上市后经营业绩很难维持上市前的高盈利水平。三是超募。袁芳芳(2014)研究发现上市公司募集的资金与上市后的业绩下滑呈正相关,上市时募集的资金越多,IPO 效应就越明显[8]。募集前缺乏合理的投资计划和募集后的资金使用不合理,致使募集资金闲置,这既降低了公司资金利用效率,也会引起公司做出不合理地投资行为,进而影响公司持续盈利能力。四是过度依赖国家惠农政策。沈晓明(2002)研究发现有近一半的农业上市公司的利润中对政府各种补贴收入的依赖程度约为20%[9],汤新华(2003)指出农业上市公司的利润并没因各种优惠政策而表现出增长的态势,反而出现了大幅度的下滑[10]。减税、补贴是政府给农业上市公司直接地“输血”,能提高当期净利润,使农业公司过度依赖政府扶持,不把精力放在自身经营上,这严重影响农业公司的长期生存和竞争能力。

为避免上市后经营业绩出现显著下滑,农业企业需要做到:一是选择在企业发展成熟,具备真实、持续盈利能力和良好发展前景的时候申请上市,并保证企业完全符合上市条件,不存在任何财务造假行为;二是除定期披露基本财务报表外,还要实时披露公司的业务计划、发展远景以及执行情况、股权结构变化等敏感信息,做到信息真实、可靠和透明;三是在综合考察公司实际情况和项目可行性的基础上,合理确定募集资金量,减少“超募”的可能,并严格监控募集资金的使用情况;四是明确股东、董事会、经理、财务人员的权责,提高管理层、财务人员的专业胜任能力和职业道德水平,加强公司内部治理和监督;五是农业上市公司在充分享受优惠政策的同时,更要思考如何借助这些优惠政策来提高自身科技创新能力,增强农业抗风险能力和长期竞争力。

[1]卢文彬,朱红军.IPO公司经营业绩变动与股权结构研究[J].财经研究,2001(07):45-52.

[2]徐博韬.创业板IPO效应的代理问题研究[J].会计之友,2015(22):41-45.

[3]贾西猛,陈兰芳,陈沉.风险资本对上市公司业绩变脸影响的研究评述[J].管理现代化,2016(05):107-109.

[4]顾鸣润,田存志. IPO后业绩变脸与真实盈余管理分析[J]. 统计与决策,2012(01):164-167.

[5]张锦华,吴方卫.农业上市公司的持续经营能力分析[J].农业技术经济,2003(03):5-9.

[6]袁萍,孙红梅.创业板上市公司IPO前后财务绩效的比较研究[J].会计之友,2013(10):56-59.

[7]张弘,王红兵.国内A股上市公司IPO效应实证研究[Z].深圳证券交易所,2003.

[8]袁芳芳.我国创业板上市公司IPO效应的实证研究 [D].衡阳:南华大学,2014.

[9]沈晓明,谭再刚等.补贴政策对农业上市公司的影响与调整[J].中国农村经济,2002(6):20-23.

[10]汤新华.政策扶持政策对农业上市公司业绩的影响[J].福建农林大学学报(哲学社会科学版).2003,6(1): 33-35.

An Empirical Study on the Changes of the Performance of Agricultural Listed Companies before and after IPO

FANG Jing,ZHU Jian-feng

(Business School , Fuyang Normal University, Fuyang 236037, Anhui)

In 2009-2012 listed 15 agricultural companies as the research object,this essay analyzes the six years’(two years ago,one year ago,current years and three years later respectively) changes altogether of the business performance of the Initial Public offerings from four aspects such as the rate of return on net assets, the turnover of total capital, asset liability ratio and the growth rate of business income. The results indicate that the business performance of agricultural companies has been decreased sharply after the IPO. Finally, the authors put forward relevant suggestions based on the analysis of the reasons for the decline .

agriculture; IPO effect; performance change

10.14096/j.cnki.cn34-1044/c.2017.01.23

F830

A

1004-4310(2017)01-0119-07

2016-12-08

方静(1990- ),女,安徽安庆人,2014级工商管理在读硕士研究生,研究方向:会计学;朱剑峰(1966- ),男,安徽宿松人,经济学院院长,教授,硕士生导师,研究方向:市场需求管理。

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

核科学与工程(2021年4期)2022-01-12

证券市场红周刊(2021年46期)2021-11-27

今日农业(2020年19期)2020-12-14

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

中学物理·高中(2016年12期)2017-04-22