CPI为何波澜不惊

2017-03-12 11:45伍戈黄俊筑董攀伟编辑孙艳芳

中国外汇 2017年22期

文/伍戈 黄俊筑 董攀伟 编辑/孙艳芳

2016年以来,CPI在较强供给扰动下仍波澜不惊的原因有二:一是在总需求平稳的宏观大背景下,CPI整体上难以大幅波动;二是来自上游原材料和下游猪肉养殖的各种供给冲击虽然复杂,但其对CPI的作用效果恰好相互抵消。

价格(特别是消费者物价指数CPI)往往是反映宏观经济冷暖的重要信号,也是宏观金融调控(如货币政策)的重要依据。但自2015年以来,CPI和PPI出现了大幅背离(见图1),使得价格信号本身变得紊乱和矛盾。尤其是去年以来的这段时间,上游的PPI价格大幅攀升,而下游的CPI却保持在1%—2%之间的低位窄幅波动,整个经济似乎呈现出“上游热、下游冷”的局面。如何看待上述价格信号的“失真”,未来价格又将如何演进?这些都是当前宏观经济领域需要厘清的重大问题。

主导CPI变化的原因分析

从经济学的基本原理来看,CPI短期内的波动应该是由需求拉动与成本冲击这两方面的因素共同决定的。通常情况下,需求拉动是主导物价变化的决定性力量;但在非常时期(如上世纪70年代石油危机期间),供给冲击也可能成为关键性因素。因此,仔细剖析过去一段时期总需求-总供给层面的变化,对科学理解CPI的现状及其未来发展趋势至关重要。

总需求平稳下物价难以大幅波动

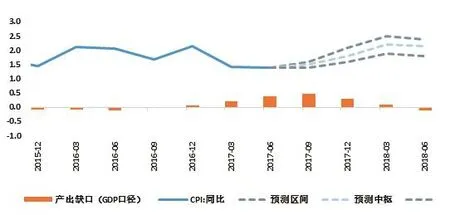

产出缺口是衡量宏观经济总需求强弱的重要指标。从我国过去一年多以来的缺口值来看,总需求虽有所回升,但步伐相对缓和。从历史规律来看,在总需求相对稳定的宏观大背景下,CPI以及PPI都难以大幅波动(见图2)。但事实上,2016年以来上游商品价格及PPI呈现出与2009年“四万亿刺激”期间那样类似的快速攀升。显然,此轮上游价格及PPI的快速攀升并不是由总需求而主要是由供给扰动造成的。但问题是,为何此轮供给冲击没有影响到下游的CPI呢?

供给冲击复杂却恰好在CPI中相互抵消

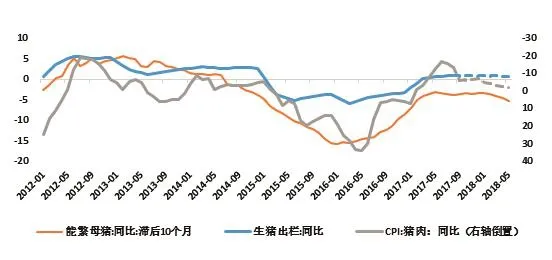

此轮主要针对上游领域的供给侧改革,是中央在2015年年底正式提出的;但事实上,有关政策举措早已在下游领域实施。以生猪养殖行业为例。基于环保等因素的考虑,政府早已在规范生猪养殖方面接连出招,包括2014年1月发布的《畜禽规模养殖污染防治条例》(以下简称《条例》),以及2015年先后发布的新《环境保护法》及《水十条》等。这意味着环保治理早在2014年就开始介入生猪养殖业,并对其形成了实质上的冲击。

在此背景下,过去三年一周期的“猪周期”出现了异化:第一阶段是2014年初至2014年底,在《条例》的要求下,大量养殖户选择将生猪集中供应上市后永久退出市场,传统的猪价下行周期被人为拉长;第二阶段是2015年年初至2016年年中,随着前期大量能繁母猪遭集中屠宰,生猪出栏出现大幅滑坡,加上政府连续发布新《环境保护法》及《水十条》等抬高生猪养殖准入门槛,生猪补栏受限,猪价出现暴涨;第三阶段是2016年年中至今,随着散养户逐渐退出市场,规模化养殖加速提升,养殖效率大幅改善。尽管能繁母猪存栏持续下降,但生猪供应数量却因效率提升而得到保障。

而更为人熟知的供给侧改革是2016年开始的以煤炭、钢铁为代表的停限产措施。此轮供给冲击主要作用于上游行业。政府强力关停地条钢企业、开启276天煤炭限产等行动,导致了供需紧平衡,中国的金属价格上涨不但引致国内PPI暴涨,还引领了全球大宗商品价格反弹。

有趣的是,上述上下游的供给冲击对CPI的作用效果恰好相互抵消。分阶段来看,从2015年初至2016年初,猪价上行周期与国际油价冲击下的CRB指数下行同时发生;而从2016年初至今,猪价下行周期又与我国供给侧改革造成的工业品价格暴涨形成相互抵消(见图3)。可见,来自上游原材料和下游猪肉的各种供给冲击虽然复杂,但其对CPI的作用效果恰好相互抵消。这就导致了上游PPI攀升但下游CPI平稳的“异常”现象。

尽管如此,上游PPI的上涨已明显传递到了下游CPI中的非食品部分:今年以来,大量下游消费品价格跟随涨价,尤其是受上游原材料成本影响最大的家用电器类日用品,涨价最为明显;此外,衣着、洗漱用品、酒水饮料等价格也出现了不同程度的上涨。除工业日用品以外,服务类如医疗及教育类价格也呈现出较大涨幅。

图1 近年来供给扰动不断,CPI却波澜不惊

图2 总需求平稳的宏观大背景下CPI往往难以大幅波动

图3 上下游的供给冲击对CPI的作用效果恰好相互抵消

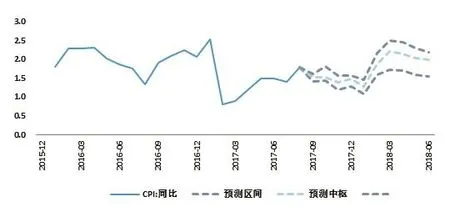

图4 自上而下预测:供给冲击抬升CPI中枢

未来有通胀风险吗

为了更准确地预判未来,我们综合采用“自上而下”和“自下而上”的两种方法进行CPI价格走势预测,并试图相互印证,以提高预测的可靠度。

“自上而下”的预测

“自上而下”的方法,即利用总需求-总供给的宏观框架进行预测。其优点是能够利用总需求信息把握物价整体方向,缺点是缺乏对微观行业的观察及对CPI基数效应等的短期判断。我们采用季度数据,用CPI同比的季度平均代表物价;用GDP同比增速计算产出缺口,用 M1季末同比增速代表货币供应量,并以GDP和M1表示宏观经济中的总需求拉动因素。用大宗商品价格CRB指数同比增速代表外部供给冲击(为了简化,暂不考虑国内商品价格上涨对国际CRB指数的外溢效应)。根据对历史数据进行回归,我们可得出CPI宏观预测模型(不包含国内的上下游供给冲击),结果如下;

其中,y表示产出缺口,m表示货币供应量,crb表示外部供给冲击,R2=0.5166。

从回归结果看,产出缺口的回归系数不仅更加显著,而且数值也远大于货币供应量及外部供给冲击。这表明,需求拉动是主导价格走势的根本性因素。这也是图2中产出缺口与CPI走势能够在较长历史时间保持基本一致的原因。进一步看,分段回归结果还显示,自2015年起模型的拟合效果逐渐变差,且全样本数据回归的R2不太高。这可能与国内上下游的各种供给冲击近年来开始增多有关。

根据上述模型,在预计未来总需求稳中趋缓的情况下,CPI预测值(不包含内部上下游供给冲击)将大概率回落。考虑到环保限产及生猪禁养对物价的向上影响,我们对预测值做了向上修正(见图4)。综上所述,我们预计,未来通胀将温和回升一段时间,而到了明年一季度秋冬环保限产政策逐步退出后,物价将会随着总需求回落而开始走低。

图5 当前能繁母猪存栏平稳,未来1-2个季度猪价稳定或有保障

图6 在环保限产的影响下,PPI及CPI非食品将难以显著回落

图7 历史罕见的暖冬或不再来,菜价将在明年春节期间反弹

图8 自下而上预测:明年春节前后CPI中枢将抬升至2%以上

“自下而上”的预测

“自下而上”的方法,即对CPI的组成部分进行拆分,对各个分项分别进行预测并最后进行加总。其优点是直观、可操作性强,缺点是缺失总需求方面的宏观信息,可能导致各分项的不同走势形成对整体趋势判断的干扰。下面我们将CPI拆分成猪肉、蔬菜及受PPI影响的非食品价格这三方面进行分析预测。目前来看,以行政化手段为主的供给冲击仍在各个领域持续发酵,但综合影响可能有限。

一是猪肉方面。尽管当前禁养力度不减,但过去半年能繁母猪存栏量基本平稳,其对生猪出栏的滞后影响将确保猪价未来半年保持大体平稳(见图5)。具体而言,从能繁母猪到生猪出栏维持着8—10个月的领先关系,而过去半年能繁母猪存栏量保持基本平稳,则意味着未来1—2个季度猪肉供应充足,猪价稳定有所保障。但鉴于近期环保力度有所加大,禁养区能繁母猪屠宰比例提高,在养殖效率难以再度大幅提升的前提下,猪肉价格或将在明年下半年出现反弹。

二是工业品方面。尽管冬季环保限产已形成普遍涨价预期,但上游PPI等价格在去年高基数下有望缓慢回落。从目前看,行政限产、环保督察等一系列措施没有放松迹象。《京津冀及周边地区2017—2018年秋冬季大气污染综合治理攻坚行动方案》明确提出了大气污染防治目标,从10月起到明年3月,区域内的钢铁、有色、水泥等行业将面临全面停/限产。而全国范围内的中央环保督察仍在持续推进当中。尽管未来环保限产造成的涨价程度或不能与去年供给侧改革的停/限产相提并论,但未来PPI同比仍有望维持在较高水平,CPI非食品价格短期内难以显著回落(见图6)。

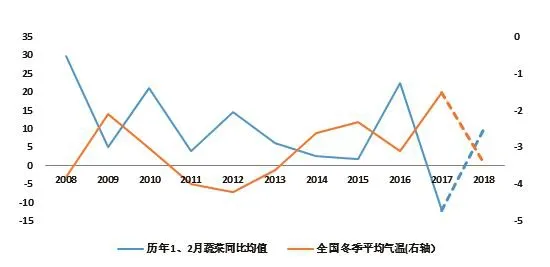

三是蔬菜方面。受未来天气及其基数效应的影响,未来蔬菜价格回升值得警惕。今年初蔬菜价格的意外走低客观上拉低了全年的CPI中枢,也放大了CPI与PPI走势的背离。去年冬季,全国平均气温为-1.5℃,是自1961年以来的最暖冬季,因此蔬菜价格在春节期间异常平稳。而展望未来,据美国气象预测中心近日观测,今年秋冬季环太平洋地区拉尼娜现象概率提升,可能造成我国出现较大范围严寒天气。这可能导致未来蔬菜价格的回升。假设今年冬天全国平均气温降至历史均值-3.4℃,则明年1、2月份蔬菜价格可能会恢复到往年25%左右的环比增长,同比增速将达到10%以上(见图7)。这将驱使CPI中枢在明年春节期间跳升。

综合上述信息,笔者预计,未来半年的PPI月均环比增长的中性值为0.5%,悲观值为0.2%,乐观值为0.8%(低于去年供给侧改革停/限产影响下的0.86%)。由此可推出未来半年CPI非食品环比变化。再结合前文猪价平稳和菜价回升的判断,以及春节期间的基数效应,笔者预计,明年春节前后CPI中枢将跳升到2%以上(见图8)。再往后看,考虑到有关供给冲击可能在明年一季度后逐步衰减,CPI亦可能在总需求趋缓下的宏观大背景下出现回落态势。

从以上分析可以看出,用“自上而下”和“自下而上”的方法,对未来CPI走势所做出的整体判断基本一致。图4和图8也显示,两者的区别仅在于受春节错位的基数影响:后者显示明年1月CPI将下探到底,而后在2月跳涨。随着未来上下游各种供给冲击因素的逐渐消退,预计CPI将在明年春节期间触及2%—3%之间的高点后逐步回落。此后,CPI与PPI将重新回归同步走势,并与总需求的整体趋势保持一致。

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2022年14期)2022-09-15

今日农业(2021年16期)2021-11-26

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

湖南饲料(2021年3期)2021-07-28

现代畜牧科技(2021年4期)2021-07-21

猪业科学(2021年3期)2021-05-21

社会科学(2017年1期)2017-04-14

商(2016年26期)2016-08-10