高耗能行业碳会计信息披露现状分析

2017-03-03 18:27李益博

财税月刊 2016年9期

关键词:信息披露

李益博

摘 要 为改善我国企业碳会计信息披露现状,本文以我国三大高耗能行业上市公司为样本,重点从碳会计信息披露内容、披露方式以及披露程度三个方面对我国上市公司碳会计信息披露现状进行了分析、指出存在的问题,并在此基础上提出了我国碳会计信息披露的发展战略。

关键词 碳会计;信息披露;高耗能行业

在低碳经济环境下,低碳交易事项被越来越多的引入到会计事项中,而传统的会计核算及披露模式已无法满足会计信息使用者对低碳会计信息的需求,对低碳信息的归类和披露缺乏相应的准确性和针对性,导致企业低碳经济的效果未能得到客观的评价,严重影响了企业大力发展低碳经济的积极性。三大高耗能行业(电力、钢铁和化工)的共同特点就是以煤炭为主要生产动力,碳排放量大,研究其碳排放披露现状并对此加以分析、提出合理的解决办法,对于我国坚持走可持续发展的道路、大力发展低碳经济具有重大的建设性意义。

一、我国高耗能上市公司碳会计信息披露现状分析

本文选取356家沪深两市上市公司(三大高耗能行业)2015年度报告为研究对象。主要从三大高耗能行业碳会计信息披露内容、披露方式以及披露程度三个方面对我国上市公司碳会计信息披露现状进行分析研究。

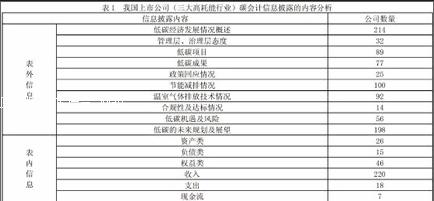

(一)碳会计信息披露的内容分析

由于我国目前对于碳会计信息披露的内容并没有做出统一的规范和指引,因此各企业对于碳会计信息披露的内容多种多样,各个企业的侧重点也有所不同。但根据分析研究发现,大多数公司都将碳会计信息作为表外信息进行披露,只有少数公司将其放在表内进行量化分析,如表1所示。

大部分上市公司的碳会计信息披露都是以宏观的角度,简单地一笔带过。多数上市公司都选择对收入类信息进行披露,而对于支出类信息,企业大都“守口如瓶”。很多企业都乐于披露一些利好信息,例如因积极响应政府节能减排而收到奖励、绿色补助等一系列收入;而对于企业因发展节能减排进行技术研发、因发展低碳经济而造成的利润下降以及一系列排污费、环境治理费等等支出企业鲜有提及。从中我们可以看出我国上司公司在碳会计信息披露内容不够充分详尽。

(二)碳会计信息披露的形式分析

我國目前对于碳会计信息披露的形式没有做出统一的规范和指导,因此各企业的碳会计信息披露方式多种多样。主要的披露方式及数量如表2所示。

从我国上市公司目前的披露情况来看,选择在董事会报告中进行批露的比例最高,而以独立报告的形式进行披露的比例最低。在董事会报告中的碳会计信息披露主要集中于对企业碳排放量的控制及低碳经济发展等相关内容进行文字性描述,以为公司管理层提供企业低碳经济发展的最新情况。在会计报表附注中的碳会计信息披露主要涉及企业为节能减排,减少碳排放量而发生的相关费用。如绿化费、排污费、低碳项目支出及低碳补助等,多以量化的形式进行披露。由于碳会计信息披露内容、形式等尚未有统一的规定,因此,企业碳会计信息独立报告披露模式尚未形成。

(三)碳会计信息披露的程度分析

由于我国对于企业碳会计信息披露缺乏有效的规范和指导,因而我国企业碳会计信息披露大多浮于表面并未从根本上对其进行披露。例如:金岭矿业在对其碳会计信息进行披露时,仅仅在董事会报告中简单地披露其在发展低碳经济方面所做的努力;没有对其实施效果进行披露,导致报表使用者无法判断该企业节能减排的成果。并且缺乏有效的数据分析及第三方对其披露信息的鉴证,故而其披露信息的可信度有待考量。

在缺乏有效规范的情况下,我国上市公司碳会计信息披露程度较低。从某种程度上说,我国上市公司对于碳会计信息的披露仅仅是隔靴搔痒,并未通过深刻的披露引起企业对发展低碳经济的重视,从而达到节能减排的目的。

二、我国上市公司碳会计信息披露存在的问题

(一)缺乏碳会计信息规范的指导

首先,由于缺乏有效的碳会计信息规范的指导,导致我国上市公司披露的碳会计信息比较零散、混乱,可比性较差。各个公司都是根据自己的意愿对碳会计信息进行披露,随意性较大。大多数企业都是在年报附注中和企业社会责任报告中进行披露,与独立报告相比缺乏定量信息分析对比,信息的实用价值不高。其次,选取样本中的大多数上市公司对于碳会计信息披露都是定性描述,缺少相应的定量信息;而且均是从宏观层面进行披露缺少具体的研究分析,使得企业的碳会计信息披露缺乏实用性。

(二)上市公司披露制度不够完善

在我国,由于上市公司碳会计信息披露制度不够完善,导致碳会计信息披露不够充分规范,不足以为碳会计信息使用者提供所需要的信息。大部分企业在进行碳会计信息披露时都是简单的一笔带过,很少有企业在碳会计信息披露的基础上针对其承诺的减排目标(如:年度二氧化碳减少排放量)及其完成情况进行详细的介绍和分析,并且多以定性描述为主进行宏观分析,缺少相应的数据分析。在这种情况下大部分报表使用者难以对其节能减排的实施情况进行判断,其披露的信息参考价值不大。而且,目前我国上市公司对于碳会计信息的披露趋于模式化,几乎所有进行碳会计信息披露的公司都在董事会报告或社会责任报告中提及节能减排,发展低碳经济,走可持续发展道路等这类流于形式的字眼。

(三)我国上市公司低碳意识不强

在我国,大多数上市公司秉承利润最大化的目标,低碳意识薄弱;因此,很少有企业自觉自愿对碳信息进行披露。我国于2015年就中国气候变化问题向100家企业发放问卷调查其碳排放的相关信息,只有49家企业对其进行了回复,其中回复内容具体详尽的不足20家,有15家企业拒绝回复,剩下36家企业没有回应。

(四)我国上市公司碳会计信息披露缺乏第三方的有效鉴证

在选取的样本中,大部分上市公司在年报或企业社会责任报告中对碳会计信息进行披露时都没有说明是否有请第三方对披露内容进行鉴证,也没有提供相应的第三方鉴证文书,如表3所示。因此,大大降低了碳会计信息的可信度。

三、我国碳会计信息披露的发展战略

(一)完善有关碳会计信息披露的立法工作

造成我国上市公司碳会计信息披露的种种问题的原因,归根结底就是因为我国关于碳会计信息披露没有相关的准则和规范。因此,要从根本上改变我国上市公司碳会计信息披露的现状,整体提升我国上市公司碳会计信息披露的质量,就要从根本做起,借鉴国外相关的先进经验,结合我国碳会计信息披露的实际情况,制定合理的碳会计信息披露准则。

(二)加大对企业碳会计信息披露的审计工作

目前我国上市公司碳会计信息披露零散、混乱,随意性较大,造成披露的碳会计信息实用性较差,无法满足报表使用者的需求。为改变这一现状,可以设立第三方审查机构,专门负责对企业碳会计信息披露进行监督和指导。这种机构的存在可以督促企业进行节能减排、走可持续发展的道路,督促企业充分披露相关会计信息并对其所披露的信息进行审计并提供出具鉴证意見。这样不仅可以在一定程度上督促企业系统、充分的对碳会计信息进行披露,也可以增强我国上市公司碳会计信息披露的可信度。

(三)加强政府部门对碳会计信息披露的监管力度

政府部门应对我国上市公司碳会计信息披露进行监管。如,深入企业对其碳信息方面进行调查以确认其碳会计信息披露的真实性;对企业披露的碳会计信息进行抽调审核;督促企业不仅披露正面信息,对负面信息更要详细具体披露并做出分析和相关整改措施。同时,政府应运用其强制力来保障碳会计信息的有效性,这种强制力不仅包括对国家有关部门对企业碳会计信息披露的监查,也体现在国家披露监督机关可以在相关碳信息披露法规的指导下,对不披露或披露不充分、不真实的企业进行处罚。利用政府强制力和公信力为我国上市公司碳会计信息披露提供一个公平有序的环境。

(四)增强企业会计人员关于碳会计信息披露的责任意识和工作能力

我国碳会计信息披露水平不高的主要原因就是因为我国碳会计信息披露起步较晚,且由于没有形成统一的规范和准则,使得碳会计信息核算和披露无法可依,加上部分会计人员不具备知识更新能力,工作胜任能力较低。因此,在加快碳会计信息理论建设的同时,增强企业会计人员关于碳会计信息披露的责任意识和专业胜任能力也不容忽视。这就需要在会计人员的每年继续教育课程中增加环保知识,通过对环保知识的学习,提高自身的环境保护意识。企业还可以针对碳会计的相关专业知识对会计人员进行培训,提升其碳会计信息核算和披露的能力。

本文受湖北省教育厅人文社会科学研究项目“碳排放权交易会计准则的构建研究”资助,项目编号16Q203。

猜你喜欢

人间(2016年28期)2016-11-10

科技视界(2016年18期)2016-11-03

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17