上市公司人力资本信息披露研究

2017-02-24 13:16安毅翟士运王唯洁姚思宇

商业会计 2016年20期

安毅+翟士运+王唯洁+姚思宇

摘要:在“大众创业,万众创新”的今天,对于正在向制造业强国迈进的中国,人力资本在经济发展与社会进步中发挥着越来越为重要的作用。以青岛市全部19家制造业上市公司为例,通过对其2013年年报进行分析,研究其人力资本信息披露状况。研究发现,青岛制造业上市公司人力资本信息披露广度整体水平较高,但公司之间差异较大;而披露质量各公司之间差别不大,但水平普遍较低。此外,人力资本法定披露要素的披露广度与披露质量均远高于自愿性披露要素。

关键词:人力资本 披露广度 披露质量 制造业 上市公司

一、引言

世界银行在1995年公布的计算国家财富的方法中,把人力资本作为衡量综合国力的一个重要方面。我国人力资本存量在1952年、1978年及2008年分别为168.82亿元、3 000.54亿元和51 432.04亿元(以1952年不变价格计算)(孙淑军,2012)。人力资本在我国经济的发展中发挥着越来越重要的作用。而且,处在经济发展的“新常态”,我国要实现“经济转型”、向制造业强国迈进的目标,就必须鼓励“大众创业,万众创新”,充分发挥人力资本的巨大潜力。

随着经济的发展,越来越多的企业意识到了人力资本对其生存与发展的重要性(马广林等,2013)。而且近些年来,许多企业已经尝试在其年报当中披露大量有关人力资本的相关信息。人力资本信息的有效披露有利于股东了解企业的经营现状与受托责任的履行情况;有利于潜在投资者在决策前了解企业的人才储备与发展潜力,减少信息不对称;有利于员工了解企业的人力资源政策,正确引导人才流向。总之,有效的人力资本信息披露可以提高资源配置效率,促进企业快速发展。然而,我国上市公司是否有效披露了人力资本信息呢?本文以青岛市上市的全部19家制造业公司为例,对这一问题进行探讨。

二、国内外相关研究

人力资本(Human Capital)这一概念是由“人力资本之父”舒尔茨于20世纪60年代提出的。他认为,通过对人力资源进行投资而产生的存在于人本身的知识、技术和他们在工作中所表现出的能力就是人力资本。之后有学者把时间这个要素与人力资本聯系起来,提出人力资本不仅包括人的知识、技能这两项,还包括人的健康与寿命。《新帕尔格雷夫经济学大词典》还把人力资本定义为现在与未来产出和收入流的源泉。国外学者在研究企业人力资本信息披露状况时,大多采用(年报)内容分析法。在研究对象方面,随着研究的不断深入,不少学者针对某一个行业开展了人力资本信息披露方面的研究。例如,Davey等(2009)与Kamath(2007)分别研究了时尚业和银行业的人力资本信息披露状况。

近些年来,我国学者也对人力资本信息披露进行了相关研究。张丹(2008)采用内容分析法对我国上市公司100强分析发现,我国上市公司的人力资本信息披露意愿逐渐上升,且人力资本信息披露具有行业差异。李新一(2012)以2009—2011年在深市创业板上市的企业年报为基础,提取出14个人力资本信息披露指标,通过问卷的方式调查投资者对人力资本信息关注情况。调查发现,投资者并不是很满意现行的人力资本披露状况,人力资本信息整体披露水平低,内容不够全面。张振、陈美娟(2012)以湖北省13 家上市公司为研究对象,从“员工健康与安全”“员工培训”“员工福利”“员工参与公司治理” “开展业余活动” “带薪年假”和“加班工资”7个方面调查了湖北省上市公司人力资源信息披露状况。结果发现,湖北省人力资源信息整体披露水平较低,自愿披露程度尤其低。

总体来看,我国对人力资本信息披露的研究起步较晚,且大多只停留在理论层面,缺乏实证分析,也很少针对某一行业开展研究。针对这一研究缺口,本文以青岛市19家制造业上市公司为例,调查了我国企业人力资本信息披露状况。

三、研究设计

(一)样本选择

本文选取青岛市全部19家制造业上市公司为样本,以其对外披露的2013年公司年报为基础,通过手工搜集相关数据,调查其人力资本信息披露情况。披露状况主要是通过披露广度与披露质量两个维度来进行衡量。

(二)人力资本信息披露评价体系

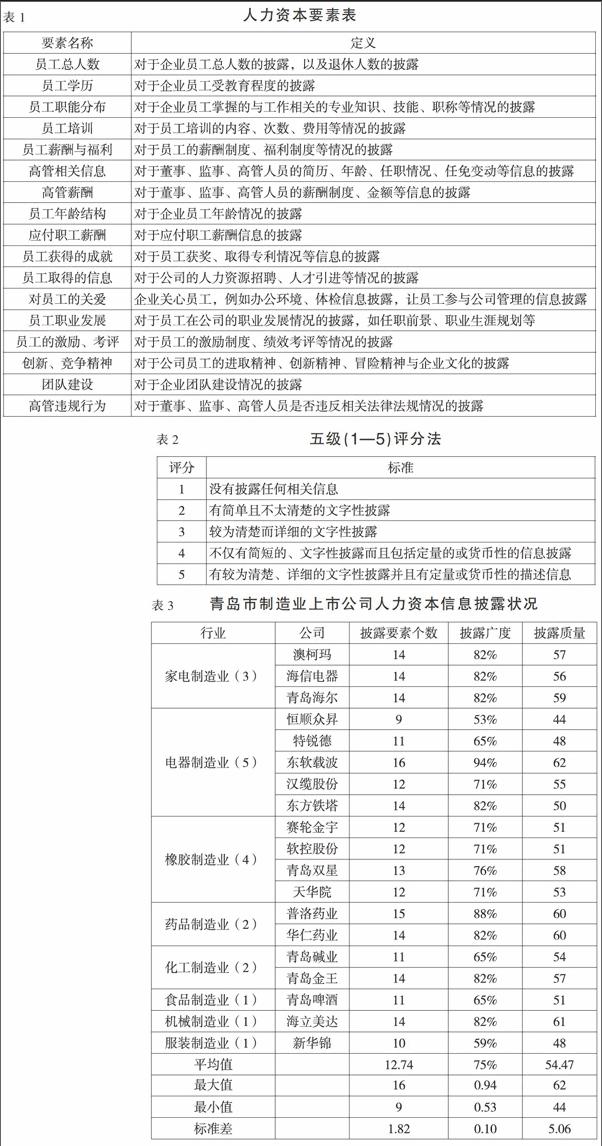

1.人力资本要素。本文以青岛市制造业上市公司年报中披露的人力资本信息为基础,并结合前人的研究经验,将人力资本信息划分为17个应该披露的要素(见表1)。其中,前7个要素为法定披露要素,是上市公司依据相关法律法规必须在年报中进行披露的人力资本信息。

2.评价维度。在衡量企业人力资本信息披露状况时,本文借鉴Yi 和Davey(2010)的评价体系,从披露广度与披露质量两个维度进行。披露广度一方面指19家企业各自披露了多少个人力资本要素,另一方面指每一要素被多少家样本企业披露。而披露质量则不仅包括每个样本公司的披露质量,而且包括每一个要素的披露质量。在评价每个要素的披露质量时,笔者采用了5级(1—5)评分法,该评价方法的标准如表2所示。

四、研究结果

(一)基于公司视角的人力资本信息披露广度与质量

公司视角下人力资本披露广度主要通过各企业实际披露要素个数占要素总数(17)的百分比来衡量。换言之,如果一家企业披露的要素越多,百分比就越大,人力资本信息披露广度也就越高。如表3所示,所有样本公司人力资本要素披露广度的平均值为75%(约13个要素);最大值为94%,是东软载波,披露了16个要素;最小值为53%,是恒顺众昇,仅披露了9个人力资本要素。

从公司角度衡量人力资本信息披露质量采用的是5级评分法,即先对各样本公司披露的每一人力资本要素按照1—5的评分标准进行打分,然后再将所有得分加和,合计数即是该企业信息披露质量得分。如表3所示, 19家样本公司得分的平均值为54.47,最大值为62(满分为85分),最小值为44,标准差为5.06。综上所述,青岛市制造业上市公司人力资本信息披露广度较高,但公司之间差异较大;而各公司披露质量差别不大,且普遍较低。

(二)基于要素视角的人力资本信息披露广度与质量

要素视角下人力资本披露广度是用披露该要素的公司数占样本公司总数(19)的百分比来衡量的。结果显示(见表4),所有要素披露广度的平均值为73%。其中,有6个要素(员工总人数、员工学历 、员工职能分布、高管相关信息、高管薪酬)被全部的样本公司披露,披露广度达到100%;而员工职业发展与员工取得的信息2个要素披露广度最低,仅被3个公司披露(16%)。

如果将所有要素分为法定披露与自愿性披露两类(见表4),法定披露要素的披露广度为96.86%,标准差为0.05,披露水平普遍较高。而自愿性披露要素的披露广度仅为56.30%,标准差为0.28,总体披露水平较低,且要素之间差异较大。总体而言,法定要素的披露广度要远远高于自愿性披露要素。

要素视角下人力资本信息披露质量是以五级评分法为基础,并依据以下公式计算得出:

某一要素质量得分=[(i×评分为i的公司数)]/Max(i)×样本总数

其中,i:根据五级评分法(1—5),对(样本公司)某一要素披露质量的打分;Max(i):某一要素披露质量可以达到的最高分数(5分)。

结果表明,17个人力资本要素披露质量平均得分为0.64,标准差为0.27。其中,7项法定披露要素的平均得分为0.81,标准差为0.24;10项自愿性披露要素的平均得分为0.52,标准差为0.23。由此可知,法定要素的披露质量也要远高于自愿性披露要素。

五、结论

通过以上分析,本文得到如下结论:第一,青岛市制造業上市公司人力资本信息披露广度整体水平较高,但个体之间差异较大;而披露质量情况却恰恰相反。第二,人力资本要素披露广度与披露质量差别较大,且法定要素的披露广度与披露质量都要远高于自愿性披露要素。此外,笔者在对年报进行内容分析时还发现,样本公司人力资本信息披露位置较为混乱,散布在公司年报的各个部分,而且以文字性描述为主,缺少货币性信息披露。

要提高企业人力资本信息披露水平,需要各方共同努力。首先,有关监管部门应及时出台更为完整、明确的制度或指引,对人力资本信息披露结构与内容进行规范。其次,企业应当提升人力资本信息披露意识,变被动为主动,加大自愿性信息披露,这有利于满足各利益相关者的信息需求,促进企业的健康发展。最后,人力资本的确认与计量目前仍处于起步阶段,准确、合适的货币计量有待于理论界与实务界专家学者的共同努力。

参考文献:

[1]孙淑军.人力资本与经济增长——以中国人力资本估计为基础的经验研究[D].辽宁大学博士论文,2012.

[2]马广林,张旭,吴凡.基于年报的上市公司人力资源信息解读[J].中国注册会计师,2013,(5).

[3]Davey J,Schneider L,Davey, H. Intellectual capital disclosure and the fashion industry[J]. Journal of Intellectual Capital,2009,(3).

[4]Kamath G. B.The intellectual capital performance of the Indian banking sector[J].Journal of Intellectual Capital,2007,(1).

[5]张丹.我国企业智力资本报告建立的现实基础:来自上市公司年报的检验[J].会计研究,2008,(1).

[6]李新一.投资者对创业板企业人力资本信息关注情况的调查研究[J].现代经济信息,2012,(11).

[7]张振,陈美娟.上市公司人力资源信息披露问题研究——以湖北省为例[J].科技创业月刊,2012,(12).

[8]Yi A,Davey H.Intellectual capital disclosure in Chinese (mainland)companies[J].Journal of Intellectual Capital,2010,(3).

[9]夏明圣,郑继辉.高校人力资源信息披露探讨[J].商业会计,2015,(13).

作者简介:

安毅,男,管理学博士,中国海洋大学管理学院在站博士后,主要研究方向:智力资本评估及信息披露,可持续性发展会计及信息披露。

猜你喜欢

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22