我国行政事业单位内部控制评价分析

2017-02-22 05:37王名利

审计与理财 2017年1期

■王名利

我国行政事业单位内部控制评价分析

■王名利

目前,我国行政事业单位的内部控制评价仍延用传统的定性评价方法;虽然,我国具有经营性质的企业已实现了从定性评价向定量评价的转化。本文以2014年1月1日开始正式实施的《行政事业单位内部控制规范(试行)》为基础,参照企业内部控制定量评价的方法,运用层次分析法和模糊综合评价法,探讨适用于我国行政事业单位内部控制定量评价的模式与方法。

行政事业单位;内部控制评价;层次分析法;模糊综合评价法

一、行政事业单位内部控制现状分析

(一)行政事业单位的特征

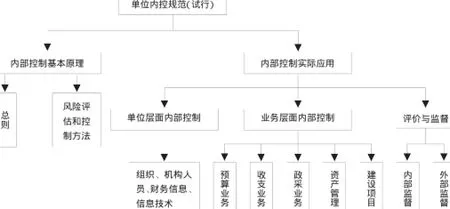

《行政事业单位内部控制规范(试行)》(简称“规范”)中将内部控制界定为:“行政事业单位为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动风险进行防范和管控”。结合规范文件的内容,单位内部控制的组织架构如图1所示:

图1 单位内部控制的组织架构

《规范》是以《会计法》和《预算法》为基础制定的,制定规范的主要目的是规范单位的内部控制、提高单位内部的管理水平和加强廉政风险防控机制建设,让单位的内部控制发挥“制度笼子”的作用,形成“不敢腐”、“不能腐”和“不易腐”的制衡机制。虽然企业内部控制评价在理论界和实务界的研究已经日臻完善,但单位内部控制定量评价体系的建设尚需进一步改进。鉴于企业与单位之间存在差异,企业内部控制评价研究仅能作为单位内部控制评价研究的参照,而不能照搬。为更好地通过借鉴企业内部控制评价的研究成果,本文从如下几个方面详细阐述了企业与行政事业单位之间存在的差异:(1)存在目的:企业的目的是营利,而行政事业单位的目的是提供公共服务;(2)资源配置方式:企业依据市场机制配置资源,而行政事业单位依据非市场配置资源;(3)预算功能:预算是企业内部财务管理的一种工具,而预算却是行政事业单位的法定依据;(4)产权关系:企业的自主经营、产权清晰,行政事业单位的产权不清晰;(5)法律约束:企业内部职权不受法律的约束,行政事业单位的内部职权受法律制约;(6)绩效评价:企业的内部控制评价强调效率,行政事业单位内部控制评价强调效能;(7)承受范围:企业在“可承受”范围内,而行政事业单位在“可承诺”范围内。正确理解行政事业单位与企业之间存在的差异,有利于借鉴企业内部控制评价的研究成果,建立适用于行政事业单位的内部控制评价体系。

(二)内部控制评价的必要性

本文结合行政事业单位的特点和面临的风险,分析单位进行内部控制评价的必要性。单位的特点总结如下:(1)工作人员众多,机构庞杂;(2)不以营利为主要目的,绩效考评难以量化;(3)经费来源多元化,主要包括自收自支、财政差额拨款和财政全额拨款;(4)财政资金来源的无偿性和财政资金使用的强制性、约束性。行政事业单位的经营性质与企业不同,因此单位所面临的风险与企业也存在差异。行政事业单位的风险一般包括丧失公信力的风险、决策不科学的风险、权力失控的风险和贪污腐败的风险。根据以上阐述的风险和特点,单位内部控制评价的必要性主要体现在以下三个方面:

1.加强廉政风险防控机制建设的强有力手段。

单位内部控制制度的建立在一定程度上限定和约束了权力的范围,并通过“职责分工”与“内部牵制”的思想,在权力与权力之间形成了相互制约、相互监督。内部控制制度的建立起到了形势上的威慑力,而内部控制评价则是检验内部控制制度实际有效性程度的一种方式,通过内部控制评价可以检验内控制度设计与运行上的缺陷,并及时予以改进。因此,单位内部控制评价是预防贪污腐败、加强廉政风险防控机制建设的强有力手段。

2.为单位人员指引正确的职业方向。

个人道德约束不足以作为实现“反腐倡廉”政治任务的有效保证,“趋利避害”是人的天性,单位内部控制制度的建立与内部控制评价活动都增加了官员贪污腐败的成本,从成本效益原则的角度衡量,当一件事情的成本高于预期收益时,该事项一般不会被实施。因此,内部控制评价在一定程度上遏制了贪污腐败事件的发生,可以引导单位人员走向正确的职业发展方向。

3.内部控制评价是单位健康发展的必然条件。

贪污腐败事件虽然发生在个人身上,但对单位的发展会造成不利影响。一方面,它侧面反映了单位内部控制制度建设上的漏洞;另一方面,贪污腐败等不良事件的发生容易形成“恶性传染”。有效的内部控制评价可及时地发现单位内部控制制度设计与运行上的缺陷,及时地改进防范措施,有利于单位的健康与可持续发展。

二、行政事业单位内部控制评价

在开展内部控制评价工作之前,需要事先了解行政事业单位内部控制预期实现的目标,明确内部控制评价工作应当遵循的基本原则以及评价工作涵盖的范围。

(一)内部控制的目标及原则

虽然企业与行政事业单位内部控制的目标均包括五项内容,但二者所包含内容的侧重点不同;行政事业单位侧重于“提高公共服务的效率与效果”、“有效预防贪污腐败和防范舞弊”,不包括企业内部控制目标中的“实现发展战略”。结合《规范》的相关内容,行政事业单位内部控制目标具体表现为如下五个方面:①合规性目标——合理保证单位经济活动合法合规,属于最基本的目标;②安全性目标——合理保证资产安全和使用有效;③报告目标——合理保证财务信息真实完整;④风险防范目标——有效预防腐败和防范舞弊;⑤经营目标——提高公共服务的效率和效果。相应地,单位实施内部控制需要遵循六大原则:①全面性原则——全范围、全过程和全员;②重要性原则——重要活动、重大风险;③制衡性原则——相互制约和相互监督的制衡机制,充分发挥制度“管权、管人、管事”的作用;④适应性原则——个性化:内部控制应当与单位性质、业务范围、经济活动特点、风险水平以及经营所处的内外部环境相适应,动态化:内部控制是一个不断完善的动态过程,需要依据内部控制评价的情况进行调整与完善;⑤成本效益原则——在内部控制有效的前提下,对成本与效益进行权衡,实现以合理的成本实现有效的控制;⑥信息化原则——单位内部控制的有效实施应当借助现代科学技术,以信息管理系统为基础,以信息化为支撑。

(二)内部控制评价的客体与主体

评价客体指内部控制评价的对象,即内部控制评价的内容。单位内部控制评价的内容是内部控制的有效性,包括设计的有效性和运行的有效性。评价主体指内部控制评价工作的执行者,从内部与外部评价的角度分析,评价主体包括自我评价主体和社会评价主体。自我评价主体一般指单位内部设立的内部审计部门或内部纪检监察部门。社会评价主体指履行外部审计与外部监督职能的机构或部门,如:财政部门、纪检监察部门、审计机关和会计师事务所等中介机构。

三、行政事业单位内部控制框架

行政事业单位传统的内部控制评价属于定性评价,精确程度不高;本文主要是借鉴企业内部控制定量评价的研究成果,结合辅助分析软件Yaahp10.0的设计原理,探讨如何运用层次分析法和模糊综合评价法,构架适用于行政事业单位内部控制定量评价的框架。

(一)基于层次分析法的指标体系及权重设定

1.层次结构模型构建。

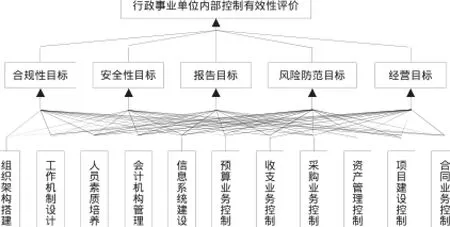

行政事业单位内部控制评价的内容是内部控制设计和运行的有效性,而内部控制有效性的内涵是指内部控制系统合理保证实现内部控制目标的程度。因此,本文以行政事业单位内部控制的目标作为内部控制评价框架构建的逻辑起点,而不是以内部控制要素为逻辑起点。本文构建的行政事业单位内部控制层次结构图如图2所示。

图2 行政事业单位内部控制评价层次结构图

2.判断矩阵。

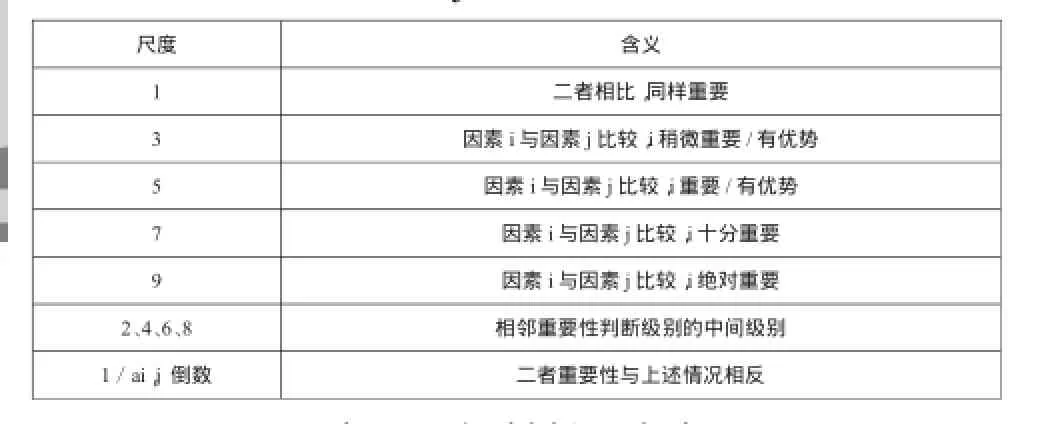

判断矩阵是用于比较同一层次各评价因素两两之间重要性比较的一种工具,判断矩阵的尺度一般包括1-9级和1-11级判断尺度表。结合心理学的相关知识,行为人对事物判别的一般数量不会超过9个,当事物判别的数量大于9时难以保证行为人判断上总体的一致性。所以,一般9级判断尺度表的适用范围更广,将各评价因素重要性的赋值设为ai,j,具体内容如表1所示。

表1 9级判断尺度表

同一层次各因素两两相互比较时,重要性尺度是通过专家对各层次的评价因素两两比较后予以评分,主要依据专家的专业知识和累积的经验。通过确定某一因素所包括的下一层次各子因素的重要性尺度,可以确定该因素多对应的判断矩阵,进而根据判断矩阵计算确定各因素的权重。

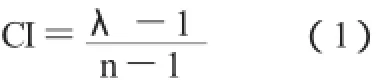

3.一致性检验。

由于重要性尺度的确定依赖于专家的主观判断,可能会存在一定的误差,所以需要对所构建的判断矩阵进行一致性检验,以将误差控制在可承受度的较小范围内。若所构建的判断矩阵不符合一致性,则需要重新进行专家打分,重新构建对应的判断矩阵。一致性检验过程主要包括一致性指标CI和一致性比例CR的计算。一致性比例CR的上限值为0.1,一般CR小于0.1即可认为判断矩阵符合一致性标准。

注:λ为判断矩阵对应的最大特征根,n为判断矩阵的阶数。

注:RI为查找的对应的平均随机一致性指标值。

4.权重计算结果。

在各评价因素判断矩阵的基础上,计算各判断矩阵的特征值和特征向量,然后对特征向量进行归一化,归一化处理后的特征向量的转置即为对应的权重向量。

(二)基于模糊综合评价法的隶属度函数

通过构建的层次结构模型对评价指标体系进行权重排序后,需要对各评价指标进行评价。由于内部控制评价体系中大部分的指标是定性的,只能通过模糊语言进行描述,因此需要借助模糊数学的原理对内部控制指标体系进行量化评价。模糊综合评价法的核心是隶属度函数的确定,上一层次指标的隶属度函数等于其所包含的下一层次各权重向量与对应隶属度矩阵的乘积。量化评价的结果等于最高一层次评价指标的隶属度函数值与对应的评分数。

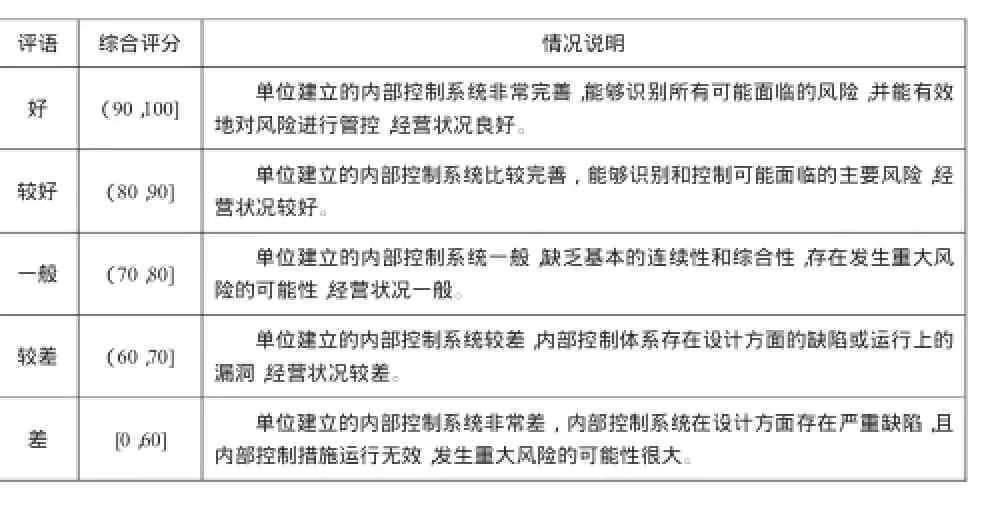

1.隶属度的评语集。

评语综合评分情况说明好(90,100]单位建立的内部控制系统非常完善,能够识别所有可能面临的风险,并能有效地对风险进行管控,经营状况良好。较好(80,90]单位建立的内部控制系统比较完善,能够识别和控制可能面临的主要风险,经营状况较好。一般(70,80]单位建立的内部控制系统一般,缺乏基本的连续性和综合性,存在发生重大风险的可能性,经营状况一般。较差(60,70]单位建立的内部控制系统较差,内部控制体系存在设计方面的缺陷或运行上的漏洞,经营状况较差。差[0,60]单位建立的内部控制系统非常差,内部控制系统在设计方面存在严重缺陷,且内部控制措施运行无效,发生重大风险的可能性很大。

2.各层次评价指标隶属度函数。

确定各评价指标的隶属度是模糊综合评价法的核心,由于上一层次指标的隶属度函数等于其所包含的下一层次各指标权重向量与对应隶属度矩阵的乘积,所以研究的关键是确定指标体系中最低层次各个指标的隶属度。定性评价指标的隶属度一般采用问卷调查法确定,统计回收的有效问卷中各评价等级所占的比例,即构成了对应的隶属度函数值。而定量评价指标隶属度的确定较复杂,因为有的评价指标属于收益型,越大越好;有的指标属于成本型,越小越好。对于定量评价指标,首先确定最大值和最小值;其次,将最大值与最小值之间的区间四等分;最后,根据被评价单位指标的实际测定值确定各评价等级的隶属度。最高层次评价指标的权重向量与对应隶属度函数相乘的结果,该结果即为内部控制评价等级的情况统计,然后将该结果与(60708090100)T相乘,即将内部控制评价的结果转化为定量的分数。

四、结语

根据最后计算得到的分数,评价单位内部控制有效性的情况。若评价分数不低于单位所确定的合理水平,则可以认为单位内部控制有效,能够合理保证内部控制目标的实现。本文借助软件Yaahp10.0的基本原理,结合层次分析法和模糊综合评价法,为行政事业单位内部控制定量评价提供了理论框架。理论仍需通过实践来检验,因此本文所构建的行政事业单位内部控制定量评价的理论框架,需要后续有关行政事业单位内部控制评价的实证研究通过数据进行检验与改进。

[1]唐大鹏,吉津海,支博.行政事业单位内部控制评价:模式选择与指标构建[J].会计研究,2015,(1):68-75.

[2]田祥宇,王鹏,唐大鹏.我国行政事业单位内部控制制度特征研究[J].会计研究,2013,(9):29-35.

[3]刘永泽.行政事业单位内部控制制度设计操作指南[M].大连:东北财经大学出版社,2013:240-262.

(作者单位:中南财经政法大学会计学院)

猜你喜欢

行政与法(2022年8期)2022-10-19

大众投资指南(2020年10期)2020-07-24

现代经济信息(2020年34期)2020-06-08

当代陕西(2019年10期)2019-06-03

人民调解(2019年5期)2019-03-17

读与写·教育教学版(2017年10期)2017-11-10

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10

南都周刊(2015年1期)2015-09-10

车迷(2015年12期)2015-08-23