基于反馈理论的审计问责提升政府公信力路径探析*

2017-02-22 06:58哈尔滨师范大学管理学院赵宾

财会通讯 2017年1期

哈尔滨师范大学管理学院 赵宾

基于反馈理论的审计问责提升政府公信力路径探析*

哈尔滨师范大学管理学院 赵宾

供给侧结构性改革的提出,审计部门作为生产“审计产品”部门,也应从自身出发提升“审计产品”质量,推进审计部门供给结构性改革。本文基于反馈原理,通过政府公信力相关内涵的界定构建审计问责反馈系统模型,阐释审计问责价值意义,并在此模型的基础上分析现存审计问责的问题,并对审计问责提升政府公信力的路径予以探析。

审计问责 政府公信力 反馈 价值 路径

一、反馈原理、审计问责与政府公信力

(一)反馈原理反馈是控制论中的一个基本概念,其重要特点即为将系统的输出返回到输入端并对输入端产生影响,进而改善整个系统的运转;换言之也就是输出量通过某一中介返回到输入端并对其原有输入数据进行互补融合,从而使新的原有输入数据对系统运转产生影响。因此,反馈原理的运用必须在基于系统的运转模式之中,只有在系统的框架之下才会存在完整的数据输入与输出渠道,发挥“牵一发而动全身”反馈效果,支持整个系统的有机运转。基于社会契约论—委托代理关系的建立,政府作为代理人承担管理国家事务,使用公共权力的责任,而公民自愿放弃自然权利服从政府部门管理。但是实质国家的主人仍属于全体公民,公民通过监督政府公共权力执行以及公共资源使用,对现有政府是否尽责,是否维护广大委托人利益做出判定,进而决定是否拥护政府领导,主动贯彻各项政策履行。内生于此社会契约关系中,实则存在着反馈关系,公民通过考察政府行为判定政府的可信性,激发政府公信力这一社会资本,反馈到下一轮政治参与中推动这个系统利益的提升。

(二)审计问责与政府公信力内涵欧文·E·休斯指出:“责任制最基本的含义是以其他人或团体名义行动的人要对其他人或团体汇报并对他们承担责任。”基于公民与政府之间的委托代理关系,政府同样有义务将公共权力的实施以及公共资源的使用情况让公民知晓,同时对公民负责。政府各行政部门以及企事业单位的经济责任现状得以在审计信息中予以反应,正如刘家义审计长所说,国家审计的本质是国家治理这个大系统中内生的具有预防、揭示和抵御功能的“免疫系统”,而问责制的核心是通过相关权力机制制约监督侵害公民权益,损失公民利益的行为。审计问责制将审计与问责相契合,政府通过对政府有关部门以及相关责任人经济责任予以审计,继而判断政府是否对公民负责,与此同时通过制度化的问责制保证责权对等,进而对各级政府行政人员以及企事业单位及公务员,负责人的不法行为,失责行为,不作为行为予以追责的一种机制。

政府公信力的涵义是进行反馈理论下审计问责提升政府公信力路径提升的逻辑起点。政府公信力涉及两方主体,一是负责开展日常行政工作的政府,二是对日常政府行政工作予以评判的公民。首先,政府公信力来源于政府存在的合法性(政府的形式合法性)和政府行为的合法性(政府的实质合法性),换言之政府主体应使其在使用公共权力以及公共资源时具有合法性的基础,而委托代理关系之中合法性基础来源于公民的的授予,即要求政府行为应符合公共利益。其次,政府公信力的结果应为反馈于政事活动,产生影响力与号召力,即对作为其辐射范围之内的公民主体产生行为驱动。

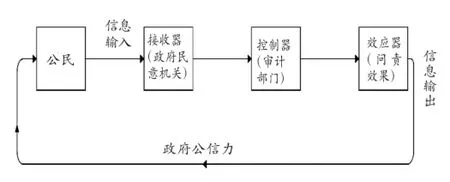

(三)反馈系统构建基于以上原理以及相关涵义的阐释可构建所示系统反馈模型,如图1所示。在此模型中公民、政府民意部门、以及审计部门及审计问责机关,作为相互联系、相互作用、相互依赖,且相互制约的四大要素有序配合激发出单要素个体所不具有的整体功能。这些与系统相关的组成要素以及定义完美契合。首先,公民作为信息输入端基于受托代理理论将公共利益需求以及政府不尽责情况反馈到政府民意部门(公民信息诉求的接收器)。政府审计部门对公民反应的情况中相关经济责任予以核实,也就是要借助国家审计(控制器)的监督评价职能对相关涉事部门及机构财政收支以及绩效方面予以查证,同时将审计结果反馈到各问责机关(效应器),实际而言这才是公民最为关注的焦点,反映公民利益诉求效果。有效的问责机制是对公民执政能力的考量,关系到政府责任的落实,关系到政府执政行为的合法性基础,合宪性基础,合党性基础。基于问责机制的真正落实,进而滋生公民对于政府部门政治信任,继而催生出社会影响力以及号召力,提升政府公信力。

二、基于反馈理论系统的审计问责价值意义

(一)审计问责的自激荡效应价值审计问责通过政府公告,网络舆论等得以输出,并产生一定社会影响力,号召力,也即是所说的政府公信力。由于新型媒体的出现,加大了审计问责效果知晓的覆盖面积,加之公民对政治问题敏感度的提升,审计问责效果实则是被放大的,同时放大的审计效果滋生的政府公信力又以放大了信息输入的形式再次反馈到系统中。基于正反馈效应,将信息输入看作是麦克风,信息输出是扩音器,主讲者有时提高讲话分贝从扩音器中就会传来建立的啸叫声,这就是自激荡效应。审计问责通过扩音器式的的输出产生政府公信力,同时反馈到下一轮系统运转中去,审计问责效果产生时不仅仅反应的公民利益的诉求,同时也有政府公信力作为输入端产生的效应。如果任其这种反馈良性循环将加深公民参与政事程度,提升审计部门审计监督意识,更为主要的是如果自激荡效应循环到一定程度如果不存在公民诉求信息输入端的介入,凭借政府公信力的效应,依旧能够完善审计问责效果,也就是主讲人停止说话,啸叫声亦然存在。

图1 审计问责反馈系统模型

(二)审计问责负反馈效应价值审计问责部门依托审计部门提供审计信息,对其不合法规,不合宪政的行为予以界定,进而对相关责任部门,责任人予以问责,控制政府行政行为实现权责统一,从而实现整个系统价值增值。审计问责反馈模型的运行最终产生政府政府公信力,并通过公民反馈到系统的各要素之中。负反馈其涵义是指系统输出端通过中介要素反馈到输入端并基于系统整体价值而对输入端予以改变的过程,其运行实质在于通过反馈机制改善整个系统运行。审计问责效果将是公民对委托代理代理关系做出界定的依据,优质的审计问责效果反映政府以公民利益为导向,尽职尽责;而不良的问责效果将展现出政府管理政务过程中的懈怠,权责不对等,以个人或者政府利益为导向。优质的审计问责效果提升政府信赖度,同时在授权关系中定性公共权力的合法性基础,产生政府公信力。政府公信力反馈到审计问责系统反馈模型改善原有信息输入端公民利益诉求,理性对现有公共资源以及公共权力使用情况做出判定,而不再对涉及敏感话题采取一贯用消极态度,这样将提升进言献策效度,同时公民本身将积极参与政事活动,有利审计问责工作有序开展,方便行政,从而使得政府形象得以提升,反馈系统有序运转。

三、审计问责提升政府公信力现存困境

(一)审计问责主体缺陷根据《审计法》和《审计法实施条例》,我国法定的审计问责主体包括审计机关、有关主管机关、监察机关、人民政府、被审计单位的上级机关、被审计单位、司法机关以及“有权机关”。而最高审计机关国际组织在《利马宣言》第三章“与议会、政府和行政部门的关系”的第九节中提到:“最高审计机关的审计对象是政府及其所属的各部门和单位”。也就是所谓的同体问责机制,此种机制下的审计运转模式使其公民对其审计结果公正性产生质疑,审计问责机关相关单位也会基于共同的利益链,主观左右审计问责结果。政府公信力来源于公民对政府公正的认同,同体问责机制下必然弱化作为信息输出端的政府公信力效力。

(二)审计问责客体不明目前我国审计问责实施对象多集中于相关单位或者主管部门,责任人问责较少涉及。除非财务收支审计中存在违法违规行为且相关责任界定比较明确时,才会将问责客体划定到相关责任人。显然弱化审计问责的实效性,相关责任人会在较小的机会成本的指引下徇私谋利。再则,审计问责重点在于事后审计,通过事后财务数据对相关经济责任予以界定,并且财务数据只能对其合法性予以查验,而对执行绩效很难从其中得以反映,这样就会滋生相关责任人不计成本,追求政绩的现象。相关责任人违法违规,盲目追求政绩现象出现,不免让处社会契约论中的委托人角色的公民,对政府行为的行为心生倦怠,对政府实效性丧失信心,导致政府公信力水平下降。

(三)审计问责信息不足审计问责的随意性大于规范性,相关官员责任界定以及审计问责程序没有明确的法律规章依据,且在审计部门未被涉及处罚权只能依靠相关行政机关、司法机关,有关部门予以审计问责。这种境况下相关责任人多在审计问责间隙下选择问责风暴中激流勇退淡出公共视野,逃避法律责任;或者审计问责实施后下马官员,悄然转岗,职务待遇并未改变甚至提升。而这些信息均未被公布,严重影响问责机制的权威性以及严肃性。审计问责现有法律及审计问责信息披露的不健全导致公民对政府执行的合法性,合理性,萌生质疑,弱化政府公信力的提升。

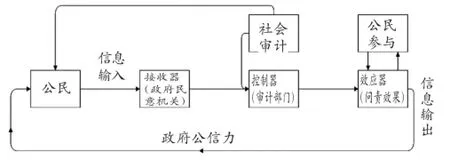

图2 审计问责反馈系统模型

四、审计问责提升政府公信力路径探析

(一)拓宽审计问责主体渠道,发挥异体问责效能审计问责主体的缺失究其实质可归结于我国现行的行政模式“最高审计机关隶属于国家行政机关,是政府的一个职能部门,国家审计的本质是上级权力系统对下级权力系统的监督和管理。”但当存在除政府其他机关以及审计部门存在的第三方—公民时,审计机关就会基于作为公民受托人其他机关部门利益,谋求其自身以及相关部门利益的最大化,使得审计问责效果的弱化。基于反馈系统模型拓宽审计问责渠道,增加社会审计,以及公民的参与,如图2所示。首先,社会审计并入反馈系统(控制器),同时与公民之间建立即时反馈机制,增强公民审计运行知情权,同时缩短公民进言献策路径。其次,问责效果阶段引入公民参与。公民涉入其问责效应阶段将提升公民对于政府审计效果信任度,与此同时完善现有的审计问责机制,建立审计问责机关与公民双向互动机制,即时反馈,不再仅仅局限原有信息输入端的公民信息输入,不仅缩短公民知情反馈渠道,而且保障提升政府得以提升。

(二)注重相关责任规定,完善责任人审计问责机制控制论中的反馈原理,其运行机理最终目标在于控制,从而实现整个反馈系统的利益增值。基于委托代理关系下的政府,实际承担着公民利益诉求的载体,即为政府必须对于公民尽职尽责,其中系统信息传输的实质也在于公民利益的满足。审计问责较多的局限对主管部门以及相关单位问责,基本未涉及关系到公民利益保障执行个体的责任,不符合控制论的要求,未能抓住其实质系统要素,因而也就未能建立卓有成效的反馈机制,不能很好的纠正其失责行为,实现其公民利益最大化。因而完善对现有责任人的问责,增加对审计失责行为求根问底力度,将审计问责客体从注重单位问责到重视单位与个人双重问责转变,以求在维护公民利益过程中增强政府执政的信任度,使得政府公信力得以提升。

(三)推进审计问责立法进程,增强审计信息披露力度审计信息不仅包含审计相关法规,同时也涉及存在于审计过程中信息以及问责结果。相关法规是审计工作得以开展的合法化依据,同时也是系统有序运行的基础,如果没有一套完善的法律法规的制定,系统运行就会失去得以运行的规则。其次,审计信息以及审计问责结果是对公共资源使用情况,公共权力执行情况的反映,同时审计问责结果的公告是判定政府是否维护公民利益的有效例证。增加审计信息信息披露的力度将加深对现有系统运行规则的理解,同时得以实时了解审计动态,完善整个审计问责系统程序,从而激发自身对于政府的信任,进而有效支持政事活动展开。

*本文系黑龙江省教育厅科研项目“独立审计败德行为——基于行为经济学的视角”(项目编号:12532175)阶段性研究成果。

[1]王知津、周鹏、韩正彪:《情报学反馈理论及模型:认知观和情境观视角》,《情报理论与实践》2011年第10期。

[2]刘家义:《论国家治理与国家审计》,《中国社会科学》2012年第6期。

(编辑 周谦)

猜你喜欢

小哥白尼(野生动物)(2022年7期)2022-09-20

社会科学战线(2022年3期)2022-06-15

心声歌刊(2022年2期)2022-06-06

文教资料(2022年1期)2022-04-08

当代陕西(2019年21期)2019-12-09

当代陕西(2019年18期)2019-10-17

伙伴(2019年10期)2019-10-14

当代陕西(2019年13期)2019-08-20

领导决策信息(2017年12期)2017-05-17

电影(2015年4期)2015-11-29