儒家义利观视角下的社会企业系统治理研究

2017-02-18 03:31张晓峰

山东社会科学 2017年2期

张晓峰 刘 静 沈 喆

(山东大学 管理学院,山东 济南 250100)

儒家义利观视角下的社会企业系统治理研究

张晓峰 刘 静 沈 喆

(山东大学 管理学院,山东 济南 250100)

社会企业是应对政府失灵和市场失灵的有益尝试,同时又是一种突破市场失灵、政府失灵、志愿失灵等社会发展困局的创新思维与社会实践。从儒家义利观的视角,构建系统的社会企业治理框架,对于协调社会企业制度与目标的冲突,具有很好的启发和借鉴意义。社会企业因其独有的对经济和社会可持续发展目标双重使命的追求,同时综合了营利与非营利组织的特征而成为一种混合组织,双重使命和制度逻辑的冲突给社会企业的发展和治理带来了巨大的挑战。以儒家“义利兼顾,重义轻利”的义利观为指导,从规范性、透明性、责任性、回应性、有效性和制度性等六个方面着手,既全面反映了构建社会企业系统治理的时代需要,也是实现社会企业健康持续发展的保障。

社会企业;混合型组织;儒家义利观;系统治理

一、引言

为应对日益紧张的社会与自然环境的挑战,一种作为弥补传统企业和公共组织的“第三部门”——社会企业,在世界范围内悄然兴起。社会企业以其自身的优势,为解决复杂社会问题、促进社会稳定提供了新的出路,也为经济转型和混合组织治理的研究提供了新的领域。目前,社会企业这一独特现象正吸引着世界范围内决策者和实践者的关注,学者们越来越多地投身于对社会企业这一特殊组织类型的研究。*Wilson, F. and Post, J.E. (2013). Business models for people, planet (& profits): exploring the phenomena of social business, a market-based approach to social value creation. Small Business Economics, 40, pp. 715-737.社会企业不是纯粹的企业,也不是一般的社会服务,它是应对政府失灵和市场失灵的有益尝试,同时又是一种突破市场失灵、政府失灵、志愿失灵等社会发展困局的创新思维与社会实践。

从治理的角度看,社会企业的潜力不仅在于其独特的组织形式,更在于其跨界整合所引致的多元主体参与及随之产生的整体治理机制探索。目前国内的研究多集中于社会企业的概念与模式探讨;*余晓敏、张强、赖佐夫:《国际比较视野下的中国社会企业》,《经济社会体制比较》2011年第1期;夏绪梅:《社会企业——一种创新的企业形式》,《企业活力》2009年第9期。社会企业基本理论的推广与介绍。*潘小娟:《社会企业初探》,《中国行政管理》2011年第7期;薛夷风:《社会企业对我国传统公司观念的挑战——再论公司营利性》,《当代法学》2011年第3期。对于社会企业治理方面的研究则稍显匮乏,尤其是对整合社会企业各参与主体共同治理方面更是缺乏应有的关注。*李健、王名:《社会企业与社会治理创新:模式与路径》,《北京航空航天大学学报》(社会科学版)2015年第3期。通过对已有文献的回顾我们发现,社会企业是一种典型的混合组织。*Pache, A.C. and Santos, F. (2012). Inside the hybrid organization: selective coupling as a response to competing institutional logics. Academy of Management Journal, 56, pp. 972-1001.这主要是因为社会企业追求可持续的经济和社会双重目标,从而弥合了非营利部门与盈利的私有、公有部门的界限。*Tracey, P., Phillips, N. and Jarvis, O. (2011). Bridging institutional entrepreneurship and the creation of new organizational forms: a multilevel model. Organization Science, 22, pp. 60-80.但这不可避免的使社会企业的治理存在多重目标和制度冲突。本文试图从儒家义利观的视角探讨作为混合型组织的社会企业的特点和模式,为社会企业的治理提供一个整体性的框架,以平衡社会企业普遍存在的经济和社会目标的冲突问题。

二、社会企业的混合型组织特征

社会企业通常被认为是一种主要以利润和收入为基础来实现社会目的的组织形式。例如,Santos(2012)认为,社会企业不以牟取盈利为目的,而是为了产生积极的社会和环境外部效应的一种组织或行业。*Santos, F.M. (2012). A positive theory of social entrepreneurship. Journal of Business Ethics, 111, pp. 335-351.Dennis R. Young(2003)的观点认为,社会企业以促进社会进步或对公共财政有所贡献等为目标,采取企业的经营方式以及开展商业活动。在美国,主流思想认为社会企业主要是以市场的方法为基础来实现创收和社会变革。*Defourny, J. and Nyssens, M. (2010). Conceptions of social enterprise and social entrepreneurship in Europe and the United States: convergences and divergences. Journal of Social Entrepreneurship, 1, pp. 32-53.在欧洲,社会企业则被定位于集体社会行动的合作传统。*Borzaga, C. and Defourny, J. (2001). The Emergence of Social Enterprise. London: Routledge.国内学术界则普遍认为,社会企业的概念存在于企业与非营利组织的模糊边界。*王名、朱晓红:《社会企业论纲》,《中国非营利评论》2010年第2期;潘小娟:《社会企业初探》,《中国行政管理》2011年第7期。

在组织与管理文献中,混合型组织通常用来形容跨越传统边界的组织,*Jay, J. (2013). Navigating paradox as a mechanism of change and innovation in hybrid organizations. Academy of Management Journal, 56, pp. 137-159;Pache, A.C. and Santos, F. (2012). Inside the hybrid organization: selective coupling as a response to competing institutional logics. Academy of Management Journal, 56, pp. 972-1001.因此混合型组织应包括至少两种不同部门的范式、逻辑或价值观念。用混合型组织来界定社会企业,需要明确社会企业涉及到的盈利以及非营利组织约定俗成的界限和特征,并证明社会企业确实具备几个部门的混合特征,从而为其划入混合型组织提供合法性。Billis (2010)曾明确区分过私营、公有和非营利组织。私营组织以市场需求为导向,以利润最大化为目标,为股东所有并依据持有股票的多寡分享管理权,收入来源于商品销售;公有组织为国民和政府所有,以公众利益和集体选择为导向,通过税收实现资源分配;非营利部门组织追求社会和环境的目标,为全体成员所有,由选举产生的代表管理,员工多来源于志愿者和特殊团体,收入来自会员费、社会捐赠等公益途径,且多不允许分配。*Billis, D. (2010). Towards a theory of hybrid organizations. In Billis, D. (ed.), Hybrid Organizations and the Third Sector. Basingstoke: Palgrave Macmillan, pp. 46-69.这种对社会企业的界定说明,社会企业无论从组织架构选择、目标,还是盈利方式上都体现出营利组织和非营利部门相混合的组织特征,因为具有追求经济和社会双重目标且综合了私有、公有和非营利部门的特征,所以社会企业是一种典型的混合组织。*Pache A C, Santos F M. Inside the Hybrid Organization: An Organizational Level View of Responses to Conflicting Institutional Demands[J]. Ssrn Electronic Journal, 2010, 56(4):págs. 972-1001;Liu, G. and Ko, W.-W. (2012). Organizational learning and marketing capability development: a study of the charity retailing operations of British social enterprise. Nonprofit and Voluntary Sector Quarterly, 41, pp. 580-608.Dees(2003)也曾指出,社会企业是一种多元混合的综合体,不仅仅为盈利而存在。还有社会企业研究者提出了“双重价值创造”的概念,他们认为社会企业应该是一种混合性的组织,因为社会企业兼具社会和经济目标,有两种相辅相成的力量驱动其运作。其一,社会变革本身受益于企业式解决方案;其二,社会企业的可持续发展强调多样化的筹资模式,其中包括“可获得性收入”。*赵莉、严中华:《国外社会企业理论研究综述》,《理论月刊》2009年第6期。因此,我们认为将混合组织作为社会企业的解释性概念来把握社会企业这一复杂组织形式,通过理解双重使命和制度冲突,刻画其动力机制,是构建社会企业治理框架的关键。

三、社会企业双重使命和制度逻辑冲突

社会企业作为一种既区别于非营利部门与营利部门,又不同于政府部门的新兴组织形式,已逐渐被实务界与学术界所认识与了解,而且在我国也已经兴起了一批能够有效解决社会问题的社会企业。社会企业作为一种典型的混合组织,承担着混合组织治理的创新主体角色,其在治理过程中面临怎样的困境,通过怎样的运作模式来实现治理目的,而社会、政府以及企业应采取怎样的促进机制来激发出适合社会企业的治理机制,这对于创新我国混合组织治理来说是值得探讨与研究的课题,同时也是本文的研究重点所在。

究其本质,社会企业实际上是人们对企业终极目标的深刻反思,是人们应对日益严峻的自然与社会环境挑战的一种有益尝试。社会企业追求可持续的结果,当人们意识到追求有意义的结果的时候,志愿性质的合作便可能发生。*Brosna, S.F. and Waal, F.B.M.(2004). A Concept of Value During Experimental Exchange in Brown Capuchin Monkeys, Folia Primatologica, 75:317-330.社会企业本质上是靠人们的“志愿意识”而发展的。然而,缺乏透明度及良好的治理,往往会导致“志愿失灵”,即人们一旦意识到自己的奉献被滥用,就会放弃进一步的奉献或转而寻求其他方式,从而使社会企业丧失可持续发展的根本。因此,研究社会企业的治理机制,对促进其健康发展具有重要的理论和现实意义。

社会企业双重使命的矛盾,主要表现在处理商业利益开发与追求社会使命之间的紧张关系中。尽管对于社会企业来说,追求经济利益无可厚非,但其最终的落脚点还在于社会目的,对经济利益的追求要服从于社会目的。社会企业被定义为注重价值创造以造福于社会或环境,而不是商业企业典型的追求价值的过程。*Santos, F.M. (2012). A positive theory of social entrepreneurship. Journal of Business Ethics, 111, pp. 335-351.因此,双重使命塑造了社会企业对机会识别和利用的过程,社会企业价值的获取必然直接或间接地与社会价值的创造相联系。

追求经济可持续性和社会目标需要保持足够的收入来投资于商业活动,同时社会企业需要保持对社会项目的投资、创造社会价值、推动社会的进步。这一挑战要求社会企业在获取资源以建立和保持竞争优势的同时,利用资源服务于社会目的,使其在与关键利益相关者互动之间保持稳定发展。通过探索如何采用混合组织形式来塑造和合法化社会企业的双重使命,本文试图提供关于社会企业如何创新和成长的进一步见解。

(一)社会企业与资源

为了实现社会目的,社会企业需要投资于经济活动,而维持运营也需要充足的资源,社会企业的运营会受到资源的约束,反过来,资源的约束又会催生出社会企业新的市场、服务和产品。社会企业的发展面临两个关键挑战,一是资金的需求,一是社会企业必须平衡投资者的利益与社会使命。

组织想要在市场环境中生存就需要建立并且维护合法性。*Scott W R,Ruef M,Mendel P J,et al. Institutional Change and Healthcare Organizations: From Professional Dominance to Managed Care[M].Chicago: University of Chicago Press,2000.合法性对于组织的发展来说是至关重要的,具备合法性的组织可以获取生存所需要的资源以及持续的支持(Ashforth B. E et al,1990)。另一方面,合法性影响利益相关者对组织的看法和对组织活动和战略的理解。利益相关者认为,具备合法性的组织更有社会意义和价值、更值得信赖。社会企业的社会使命是其合法性的来源。*Dart, R. (2004). The legitimacy of social enterprise. Nonprofit Management and Leadership, 14, pp. 411-424.相应的,这也是获得内外部利益相关者支持的一个关键要素。社会企业自身具有的经济和社会的双重使命为其从具有社会意识的企业家以及普通公民处获得商业收入和合作机会提供了优势。虽然在一个组织中结合商业活动和社会目的似乎是矛盾的,但是这种跨越分类边界存在的组织增加了运营的灵活性,*Pontikes, E.G. (2012). Two sides of the same coin: how ambiguous classification affects multiple audiences’evaluations. Administrative Science Quarterly, 57, pp. 81-118.并且可能是获得更多的资源和多种合法性的来源。*Minkoff, D.C. (2002). The emergence of hybrid organizational forms: combining identity-based service provision and political action. Nonprofit and Voluntary Sector Quarterly, 31, pp. 377-401.

虽然社会企业的混合性特征已被注意到能够提供更广泛的资源(McCarthy,2012),然而,这种混合性也是造成混乱的源头,因为社会企业的产品和服务不适合被整合到既定的财政资助类别(Bridgstock et al,,2010)。由于包含了不同的制度逻辑,混合型组织是矛盾、竞争和冲突的场所。社会企业难以分类的组织特性使其在合法性获取方面处于不利地位(Brandsen et al,2011),这反过来又减少了资源获取能力,增加了组织死亡率(Barron et al,1994)。社会企业需要尽力平衡混合性对获取财政资源的双向影响来处理这些紧张局势,但在衡量社会企业对于社会目标的实现程度方面仍然存在挑战。在市场经济条件下,社会企业的发展必须追求经济目标,而这往往又会影响到社会目标的实现,这种双重使命的矛盾必然成为社会企业治理过程中不可避免的难题。

(二)社会企业与治理

社会企业的混合性特征使组织具有更大的柔性,能够更好地适应经营环境与政策的动态变化。混合组织可以根据环境的变化迅速做出反应,换句话说,就是混合组织的自适应能力比纯粹的营利组织或者非营利组织要强。

然而,社会企业作为一种区别于传统企业和第三部门的组织形式,不同程度上也同时继承了两大部门的矛盾。社会企业自身在组织类型、法律形式、所有制形式和组织目标上的多元化和复杂性使社会企业的治理存在一系列有待探究的问题。*余晓敏:《社会企业的治理研究:国际比较与中国模式》,《经济社会体制比较》2012年第6期。社会企业的混合性特征使治理目标协调困难。由于目标的双重性,治理侧重点的不一致导致了治理机制的协调困难。这根源于混合组织内部两种力量的对抗与妥协。不管是偏重于盈利性还是偏重于社会性的社会企业往往存在路径依赖,要想在已有的治理机制基础上进行改变往往比较困难,如果处理不好就会产生相互难以适应的情况,这反而会降低效率。已有的研究认为,在两种制度逻辑相冲突的条件下,组织会象征性地赞同由一个逻辑规定的实践,但实际执行的却是由另一个更加符合组织目标的逻辑所促进的实践。*Pache A C, Santos F. Inside the hybrid organization: : selective coupling as a response to competing institutional logics.[J]. Academy of Management Journal, 2013, 56(4):972-1001.不过,也有学者认为,社会企业的治理至少在理论上可能出现“营利组织的管理人模式和非营利组织的民主模式相互混合”的局面(Low,2006)。

社会企业的社会性目标偏向于治理的行政化,盈利性目标突出治理的市场化。社会性目标强调治理中公共权力的垄断与权力运行方式的单一化,社会权力的主体缺少发声途径,不利于利益相关者共享权力以实现合作共治。社会企业的盈利性目标强调市场化治理,更加契合现代企业的治理规则。市场化治理可以打破行政化治理中政府对公共服务和公共治理的垄断,从而扩大公民的选择权。同时,市场化意味着竞争机制的引入,迫使社会企业管理者变革治理方式以提升绩效。社会企业的市场化是调整公共事务管理的有效方式,将一部分公共职能交给市场承担,并由此建立起政府与市场的良性互动关系。

整体而言,兼顾多重目标,实现行政化与市场化的融合是社会企业治理的关键。作为一种典型的混合组织,并没有足够的证据表明社会企业的绩效必然高于或低于一般组织,关键在于能否科学地借鉴现代非营利组织治理和现代公司治理的理论和方法,建立起与社会企业性质和目标相适应的治理结构,解决社会企业制度逻辑存在的冲突,使社会性目标和营利性目标和谐地统一。

四、基于儒家义利观的社会企业系统治理

通过对社会企业混合型组织特征的分析,我们看到其治理的关键在于协调经济利益与社会义理性目标之间的矛盾。综合协调的思想,是中国传统文化之所长,儒家思想里有“一分为三”(多)的中庸之道(庞朴,1984),道家有“万物负阴而抱阳,冲气以为和”,阴阳和共生共长的融合思想。中国传统文化中的多维融合思想,正得到越来越多社会企业研究者的关注。我们认为,从儒家义利观的视角,构建系统的社会企业治理框架,对于协调社会企业制度与目标的冲突,具有很好的启发和借鉴意义。

(一)儒家义利观的内涵

义与利是人生选择的主旋律,也是构成价值观的基本要素之一。孔子一生“罕言利”,因为他意识到“放于利而行,多怨”。任由利益追逐,最终会无节操、无下限,社会道义和公利就没有了。但人生在世又逃不开名利二字,荀子说:“义与利者,人之所两也。”所以儒家也并不完全反对“利”,不过利要在义的指引下罢了。义与利的交互与辩证,构成了儒家义利观的基本内涵。概括起来,儒家的义利观体现在以下三个方面:第一,重义轻利,舍生取义。孔颜乐处直观形象的表明了孔子和颜回乐在其中,不为富贵放弃操守的原则,体现了重义轻利的人生态度,即使在困顿当中依然能够追求精神的富足和道德上的幸福感。在面对义利两难,甚至生死抉择的情况下,儒家义无返归的高举重义的大旗,所以有孟子“生,我所欲也;义,亦我所欲也;二者不可得兼,舍生而取义者也”的大气磅礴。第二,君子爱财,取之有道。孔子有言:“富而可求也,虽执鞭之士,吾亦为之。”这充分肯定了人对财富的正当追求,但追求财富必须置于义的指引之下,所以孔子说:“富与贵,是人之所欲也,不以其道得之,不处也。”由此观之,人与人的差别,不一定是目标上的差别,更多的是实现目标手段上的差别:是君子爱财,取之有道,还是为求富贵不择手段。第三,公利大于私利。孟子见梁惠王说:“王,何必曰利,亦有仁义而已矣”、“有恒产者有恒心”、“乐岁终身饱,凶岁免于死亡”等言论都透露着以天下百姓的公利,压制君王个人私利的思想。孔子也说:“因民之所利而利之,斯不亦惠而不费乎?”以百姓利益为准绳,由此追逐利益就会让百姓得到实惠而不铺张浪费,这是符合百姓利益的公利。荀子说:“循其道,行其义,兴天下同利,除天下同害,天下归之。”从孟子的民本到荀子的公义,都是公利大于私利,是儒家兴天下之利的体现。

尽管儒家义利观有服务于当时等级社会的阶级局限,但它同样塑造了深受儒家影响的志士仁人“义之所在,不倾于权,不顾其利”的独立人格和高尚追求,对压制普通人心底的欲望也是有效的。对经济活动和道德伦理之间的关系,儒家对义利观做出了价值判断,体现了对社会公众深切关注、充满大爱的入世精神。从孔子所奠定的“谋道不谋食,忧道不忧贫”的君子精神,到后期大儒对义的推崇,一直到当代社会主义核心价值观的确立,都在体现着我们这个民族对义利应该有的价值判断和选择。

回到社会企业产生的背景,为应对全球范围内持续的贫困、不平等、环境恶化等社会和经济发展问题,社会企业试图协调经济可持续发展和社会价值创造双重目标的冲突,其本质与儒家对义利的价值判断如出一辙。由此,在儒家义利观的指导下,我们可以形成平衡经济发展和道德伦理之间矛盾的指导原则,社会企业系统治理就必须回应和体现儒家的义利观念。

(二)社会企业系统治理的构建

1.社会企业发展的驱动力量。现有关于社会企业的研究几乎无一例外的采取了国家-市场-社会的三维分析方法,根据制度变迁和路径依赖理论,一个明显的问题是:不同的政治经济环境,这三个维度的运作机理和价值主张是不同的,进而影响到在社会企业内部治理中发挥的作用也不同。这就必须结合我国的实际情况进行深入探讨,从目前我国社会企业的发展来看,政府、市场、非盈利部门和国际社会是最主要的驱动力量。在市场转型时期,中国社会在就业、社会保障、社会福利等领域面临诸多挑战。作为回应,中央政府逐步采取了以分权化和民营化为导向的改革措施,政府对社会企业发展起到了明显的推动作用;随着企业社会责任及公益风投的兴起,利用市场与营利性企业合作,将是社会企业发展的有效资源渠道;而非营利部门,在过去的10余年间是我国发展最为迅速的一类“准社会企业”,它们为解决资金匮乏的态度和举措,将直接决定中国社会企业的发展空间;国际社会的交流与合作,会因其实践的超前性而推动我国社会企业的发展。同时,这四种主要驱动力量构成了社会企业利益相关者不同的地位和紧密程度。

(1)政府。政府参与社会企业治理过程可以帮助组织获得更多的合法性,在资源与人才获取方面开拓更多的渠道。首先,政府逐步厘清与管理机构的界限,转变职能。政府在社会企业发展过程中扮演的角色是稳定外部环境及良好政策的制定者。将政府与管理机构的职权进行区分,赋予社会企业较多的自治权是保证社会企业活力的基础和前提条件。其次,加强政府与各利益相关方的协同合作,着力构建多元化组织参与体系,为社会企业的发展提供支持。社会企业的治理需要各方共同参与,提供资金、技术、信息等支持。社会企业的运作需要高度的透明性,培育各利益相关方的参与意识与参与能力有助于树立公信力。社会企业结合了商业化运作模式、社会目标,不受外部股东利润最大化的束缚,促进利益相关方的参与可以帮助提供专业化和切实有效的公共服务,实现可持续性的经济与社会目标。

(2)市场。企业社会责任的蓬勃发展促进了市场部门与非营利部门间的跨界合作,为社会企业的发展提供了机会。企业出于对可持续发展的追求,积极谋求转换自身经营理念和发展路径,改变传统的利润至上的短视行为,投身于社会公益的事业。在致力于社会目的的组织创新模式中,惯有的以利润为第一目标的私营企业家逐步成长为社会企业家,通过广泛的企业性质的转换、企业与社会组织之间的合作以及嵌入非营利部门,营利企业逐渐超越传统的社会责任开始向公司社会企业(CSE) 转型,寻求实现经济效益与社会效益双重目标的协同。另外,公益风投为创业过程中的社会企业注资,可以助力社会企业创业成功,同时也可以通过简单的投资行为间接地解决社会和环境问题。公益风投为社会企业的发展提供 “量身定做”的资金,可以有效促进社会企业的可持续发展、实现社会义理性目标。

(3)非营利部门。随着市场条件的变化,非营利组织的经营环境发生着深刻的转变,由传统的依赖政府财政补贴向市场化的运作转型已经成为大势所趋。Firstonberg(1991)指出,“现代社会的非营利机构是一个混合体,非营利机构要想获得活力,需要包含两种相互依存的价值观:一种是从宗旨上看,它是传统的慈善机构;另一种则是在开辟财源方面,它是成功的商业组织。”非营利组织不同程度上面临着萨拉蒙所指出的“志愿失灵”问题,在推进公益事业的过程中,非营利组织由于固有的局限性,无法单纯依靠自己的力量。一个可取的方式就是采取市场化运营,学习商业企业成功的治理方式。非营利部门的这些困境为社会企业的发展提供了推动力,而对市场模式的态度对社会企业的发展来说至关重要。

(4)国际社会。近年来,国际机构以及在华国际组织通过论坛、研讨会等多种形式,就国外有关社会企业、社会企业家精神、社会创新的理论与实践进行了介绍与推广。此外,一些国际投资机构也开始在中国寻找公益风投的机会。通过专业团队的衡量、筛选出符合可持续发展目标的社会企业项目,可以为社会企业的市场化转型、新社会企业的孵化提供资金支持和技术指导。

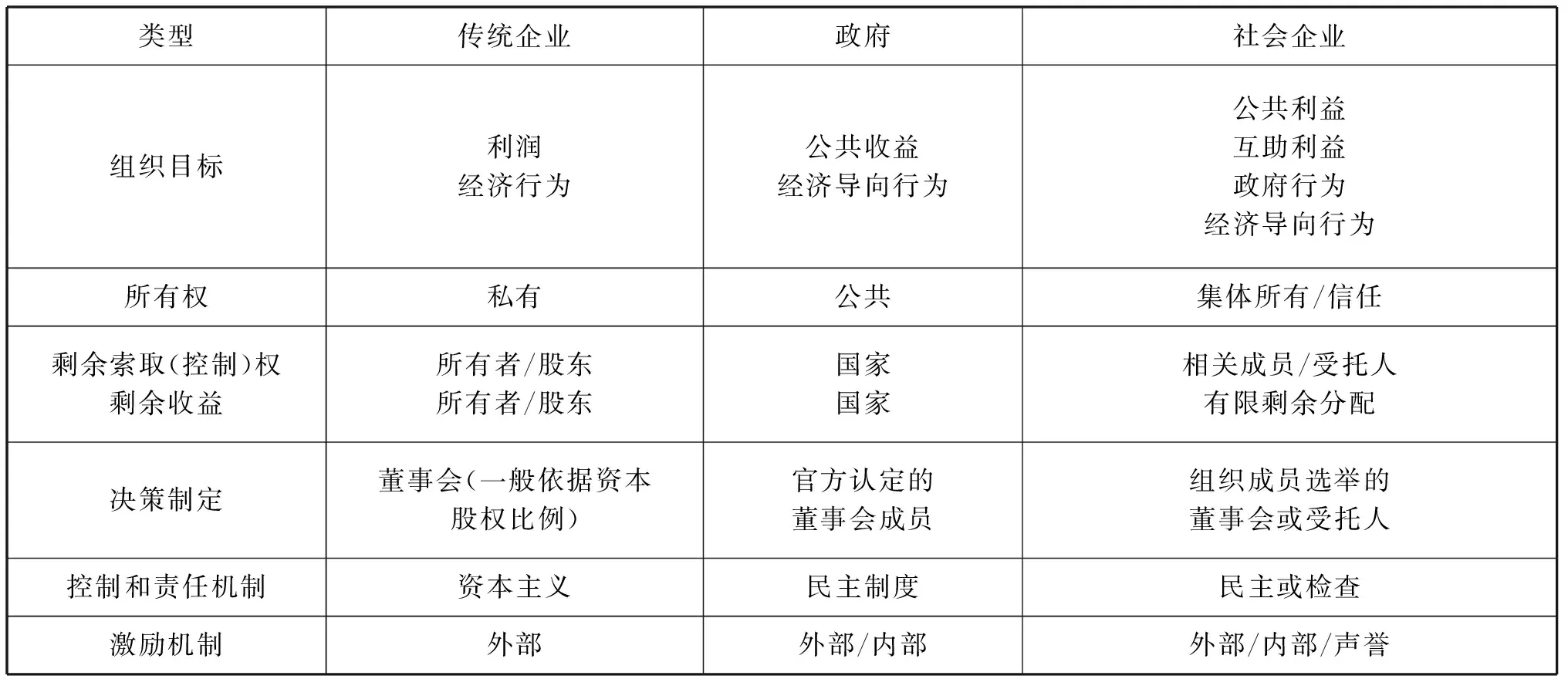

2.社会企业系统治理框架。社会企业与传统企业有明显差异,与政府主导的非营利组织也不尽相同。因此,社会企业治理应该与政府、企业有明显差异(见表1),其目标必须兼顾国家、市场和社会三个层面,协调各利益相关方的价值主张。

表1 企业、政府和社会企业的治理结构比较

基于以上分析,社会企业运行在很大程度上是以强调互惠的性质来避免集体行动中的道德风险,也就是说,信任机制在其中发挥了重要作用。而交易一旦涉及信任,非对称信息往往导致交易失败(Taylor W S,1990)。因此,社会企业的治理目标很重要的一点是必须在组织自治和透明度方面做出权衡,以更好的消除“志愿失灵”,构建社会企业整体治理框架需要基于组织使命,协调和满足各利益相关者要求,实现善治的目标。社会企业的系统治理框架可以通过六个内外部治理要素表达,亦可体现儒家的义利观念。

(1)规范性。规范性是利用现代公司治理理论,对社会企业内外部治理进行完善。社会企业的治理包括三个层次:一是治理理念;二是治理结构;三是治理机制。社会企业的发展的内在驱动力不仅是利润动机,更重要的是满足社会和公益目的,实现整个社会的公共利益。因此,社会企业要以实现社会利益为宗旨,进一步加强组织制度建设,完善治理结构和治理机制,实现义利结合的“善治”目标。

(2)透明性。透明性是社会企业相关信息披露及重大事项的公告等。借鉴欧美国家社会企业的发展经验,可以从以下几个方面提高社会企业的透明性。首先,完善相关法律法规,规范政府监管职能。其次,建立信息定期披露制度及重大事项公告制度,在信息披露的过程中着重强调信息披露的真实性、及时性和充分性。最后,信息披露中财务信息披露应是首要方面,需要提升各项目财务信息的地位。

(3)责任性。责任性是社会企业重义轻利的责任感与使命感。就企业而言,积极承担社会责任,借助国家优惠政策积极兴办或者转化为致力于社会目的的社会企业;就个体而言,平衡利己与利他的意识,提高责任感,与其他社会成员产生良性互动以及互惠行为,学习有关社会企业的理论与实践知识,为社会企业的发展提供人才储备。

(4)回应性。回应性是对利益相关方,特别是受助人在社会企业中的发言权。社会企业作为一种混合型组织,需要对公民与社会的需求进行迅速且有效的回应,培育以社会需求为导向的服务能力。具体而言,应加强治理结构中受益人的参与,建立受益人参与治理的机制。首先,以外部监督机制为基础实现利益相关方对社会企业治理的参与。其次,利益相关者可以吸纳受益人组成评议方,对管理者决策及执行效果进行评议,参与社会企业的治理。

(5)有效性。有效性是社会企业管理活动的社会效益和经济效益。社会企业系统治理的重点在于解决社会效益与经济效益的冲突。社会企业达成既定社会、环境目标的社会效益和实现财务自主的经济效益的双重目的,决定了社会企业具有经营性和公益性的双重特性。经营性强调社会企业要用商业手法赚取利润,以商业经营的收益维持组织自身的生存和发展。公益性强调社会企业追求的是社会、环境目标最大程度的实现,而非股东和所有者的利益最大化。一般而言,社会企业采用市场化运作方式获取的绝大部分利润都用于实现社会、环境目标的再投资,仅有很小部分用于分配给股东。

(6)制度性。制度性是社会企业治理制度建设,包括从决策到监督的各项活动是否有章可循。社会企业与普通企业、传统NPO都不一样,而它又是实现包容性发展、改进社会治理的重要力量,因而需要政府抓紧研究制定相关的法规政策,一方面确立社会企业的法律地位,另一方面通过行业规范和规制政策促进其有序发展,以避免借社会企业之名、行敛财牟利之实。

五、结论与展望

我国社会企业的发展,是市场经济持续深入、社会环境日益复杂、可持续发展问题,以及公益事业财政预算紧缩等因素交互作用的必然结果。国家作为社会福利及公益事业的提供者,正逐渐被市场经济中兴起的以社会企业为代表的公民社会组织所取代。整个社会需要寻求更多的私营部门发展成为服务公众利益的企业。政府需要顺应并推广这种创新服务,为社会企业在中国的发展提供有利的契机。社会企业因其独有的对经济和社会可持续发展目标双重使命的追求,同时综合了营利与非营利组织的特征而成为一种混合组织,双重使命和制度逻辑的冲突给社会企业的发展和治理带来了巨大的挑战。以儒家“义利兼顾,重义轻利”的义利观为指导,从规范性、透明性、责任性、回应性、有效性和制度性等六个方面着手,既全面反映了构建社会企业系统治理的时代需要,也是实现社会企业健康持续发展的保障。当前,关于社会企业的研究仍处于理论建构层面,虽然学者们就社会企业的概念、分类、驱动机制等有较详尽的研究,但现有研究还多是现象驱动,集中于描述性研究,今后的相关研究需要探索验证性研究的可能性。

(责任编辑:栾晓平)

2016-10-01

张晓峰,男,管理学博士、应用经济学博士后,山东大学管理学院副教授。 刘 静,女,山东大学管理学院硕士研究生。 沈 喆,女,山东大学管理学院硕士研究生。

本文系山东省自然科学基金面上项目“多重视角下社会企业整体治理与系统评价研究”(项目编号:2014ZRE27452)、山东大学综合改革项目“多视角的管理学”及山东大学青年学术团队项目的阶段性成果。

F270

A

1003-4145[2017]02-0129-06

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

疯狂英语·读写版(2019年5期)2019-09-10

战略决策研究(2015年1期)2015-08-24

中国卫生(2014年2期)2014-11-12

俄罗斯问题研究(2012年1期)2012-03-25

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年2期)2008-04-01