公立医院事业基金管理问题研究

2017-02-17 19:41雷志勤

会计之友 2017年3期

雷志勤

【摘 要】 医院事业基金按规定既可用于弥补亏损,也可统筹业务收入等资金安排年度预算,但是有多少可以使用和如何计算等问题一直困扰着各个医院。由于国家至今没有明确规定事业基金如何使用,很多医院管理者错误地认为事业基金是能够随意动用的。通过理论研究和对近三年河南省不同级别医院事业基金数据分析,推定出使用事业基金需要满足的条件和可使用限额计算公式,而事业基金能否使用与事业基金滚存结余数占上年业务支出的比例并没有直接关系。为加强国家政策顶层设计,文章针对医院事业基金管理存在的问题提出了一些建议。

【关键词】 医院; 事业基金; 管理问题

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2017)03-0021-03

事业基金是医院按规定转入并用于事业发展的净资产,也是医院用于周转的非限定用途净资产,是医院净资产的最重要组成部分,因此管好用好事业基金至关重要。

在医院事业基金管理实际工作中,困扰医院管理者的问题主要有两个:一是在什么情况下能够使用医院事业基金,是不是所有事业基金都能任意使用[ 1 ],有多少可以使用等;二是如何计算医院事业基金可使用额度。

一、政策现状

(一)现行管理政策

1.医院财务制度规定

2010年财政部、卫生部联合印发《医院财务制度》,其中规定:医院应加强对事业基金的管理,统筹安排,合理使用,对于事业基金滚存较多的医院,在编制年度预算时应安排一定数量的事业基金。

2.相关指导意见要求

2015年12月,财政部、国家卫生计生委、国家中医药局联合下发《关于加强公立医院财务和预算管理的指导意见》(财社〔2015〕263号),其中就加强结余管理明确提出:

“公立医院事业基金滚存结余达到上年度业务支出一定比例的(具体比例由省级财政、卫生计生、中医药部门确定),须在编制年度预算时将事业基金与业务收入和财政补助收入统筹考虑。”

“各级财政部门在审核公立医院预算时,要按上述要求将事业基金与业务收入和财政补助资金统筹安排。”

那么公立医院事业基金滚存结余达到上年度业务支出多大比例须在编制年度预算时将事业基金与业务收入和财政补助收入统筹考虑,事业基金可使用额度与事业基金滚存结余占上年度业务支出比例到底有没有关系等问题需要进行深入研究。

(二)政策局限性分析

为规范医院事业基金管理,国家已陆续出台相关管理政策,但是,截至目前,由于国家相关管理规定仍过于简单和粗放,在实际管理工作中可操作性不强,再加上各个医院对于政策的理解存在较大偏差,造成了现在各个医院对于事业基金使用非常随意,有些医院事业基金已经透支,这样既不利于保证国有资产安全与完整,也不利于医院长期健康可持续发展。

二、研究分析

(一)理论分析

事业基金是医院用于周转的非限定用途净资产。在医院实际经营过程中,事业基金会不断发生变化,一方面会随固定资产、无形资产的取得和折旧摊销而改变存在形态,另一方面会随医疗收支活动的盈亏而发生增减变动。因此,在使用事业基金时,必须计算可使用额度,以避免将已被固定资产和无形资产占用的事业基金重复使用。

从会计角度来看,医院“事业基金”这个科目,相当于工业会计里的“实收资本”、“盈余公积金”和“利润分配”三个科目的功能[ 2 ]。“实收资本”是企业所有者的投资,股份有限公司称为“股本”,只要不增加投资,资产负债表中的这个数字就是固定的,在持续经营条件下,是不能减少的;只有“盈余公积金”和“利润分配”可以用来弥补亏损或其他用途[ 3 ]。因此,事业基金只有一部分可以使用,而不是全部。

(二)政策分析

现行《医院财务制度》规定事业基金可用于弥补亏损,但是弥补亏损是有条件的,不是随意的;是部分能够使用,而不是全部都能使用;同时还规定用于弥补亏损的最高限额为事业基金扣除医院非财政补助资金和科教项目资金形成的固定资产、无形资产等资产后的净值。

2011年12月,卫生部、国家中医药管理局联合下发《关于〈医院财务制度〉和〈医院会计制度〉的实施意见》(卫办规财发〔2011〕160号),其中对于事业基金的管理,明确规定“事业基金期末余额一般不得低于医院自有资金(除财政补助资金和科教项目资金外)形成的固定资产和无形资产等资产净值。若低于净值,不得用于弥补亏损”。

(三)公式推定

按照新的《医院会计制度》规定,医院固定资产净值(固定资产-累计折旧)和无形资产净值(无形资产-累计摊销)主要由两类资金组成:一类是医院自筹资金,这部分资金形成的固定资产和无形资产是医院的资本性支出,其净值占用了事业基金;另一类是专项资金,如科教項目资金和财政补助资金,这类资金形成的固定资产和无形资产全部在“待冲基金”会计科目核算,并没有占用事业基金。因此,从理论上来讲,事业基金可使用限额计算公式应为:

事业基金可使用限额=事业基金账面余额-(固定资产占用+无形资产占用)

(四)公式拓展

以理论公式为基础,根据医院会计核算实际,公式可进一步分解为:

事业基金可使用限额=事业基金-[(固定资产-累计折旧)+(无形资产-累计摊销)-(待冲基金期末余额-非固定资产和无形资产占用的待冲基金)]

由于在“待冲基金”会计科目中,不仅包含用财政补助资金和科教项目资金购买的固定资产和无形资产,而且还包含用财政补助资金和科教项目资金购买的药品、卫生材料等非固定资产和无形资产等,因此在计算事业基金可使用限额时,待冲基金科目余额应减去购买药品、卫生材料等非固定资产和无形资产占用的金额。

(五)公式简化

在待冲基金中,由于药品、卫生材料等所占比例较低[ 4 ],为简化计算,在计算事业基金可使用限额时,可将待冲基金余额直接扣减,即:

事业基金可使用限额=事业基金-[(固定资产-累计折旧)+(无形资产-累计摊销)-待冲基金期末余额]

三、实证分析

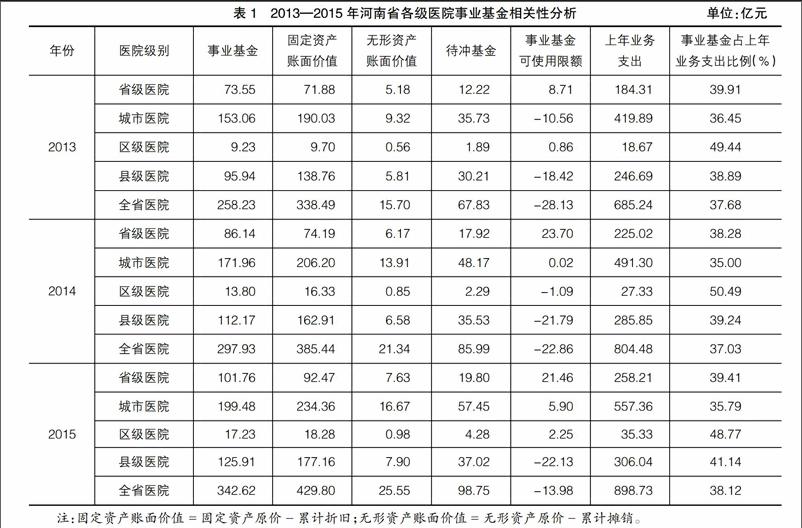

为进一步研究公立医院可使用事业基金与事业基金滚存结余占上年度业务支出的比例到底有没有关系,有多大关联度,下面以2013—2015年河南省各级医院汇总数据为例,进行实证分析,详见表1。

通过对近三年河南省不同级别医院事业基金、事业基金可使用限额、上年业务支出等相关数据分析,发现以下现象:

(一)部分医院虽然事业基金滚存结余数为正数,但实际上已经超支

表面来看,各级医院事业基金滚存结余均为正数,但有些醫院实际上已经超支。2013年河南省城市公立医院事业基金已超支10.56亿元,县级医院超支18.42亿元;2014年河南省区级公立医院事业基金已超支1.09亿元,县级医院超支21.79亿元;2015年河南省县级公立医院事业基金已超支22.13亿元。

(二)不同级别医院事业基金占上年业务支出比例存在较大差异

根据近三年河南省不同级别医院事业基金情况可以看出,区级医院事业基金占上年业务支出比例最高(50%左右),城市医院事业基金占上年业务支出比例最低(36%左右),县级和省级医院均在40%左右,全省医院总体水平在38%左右,不同级别医院所占比例差距较大。

(三)事业基金能否使用与事业基金滚存结余数占上年业务支出的比例没有必然联系

从2014年河南省公立医院数据分析情况来看,区级医院事业基金占当年业务支出比例达到50.49%,在各级医院中比例最高,而能使用的事业基金却是-1.09亿元,已经超支;县级医院事业基金占当年业务支出比例为39.24%,而能使用的事业基金却是-21.79亿元;相比之下,省级医院事业基金占当年业务支出比例只有38.28%,而能使用的事业基金最多,达到23.7亿元。2013年和2015年情况基本相同。

四、结论与建议

(一)研究结论

综上所述,公立医院即使有事业基金也不一定能够使用。事业基金能否使用与事业基金滚存结余数占上一年业务支出的比例没有必然联系。事业基金能否使用的唯一标准是,事业基金滚存结余数扣除医院非财政补助资金和科教项目资金形成的固定资产、无形资产等资产净值后是否有正结余数,如有正结余,便可使用,否则不能使用。

(二)政策建议

一是明确规定事业基金使用条件。公立医院在编制年度预算时,是否将事业基金与财政补助收入、业务收入等资金统筹使用[ 5 ],只需要满足可使用事业基金大于零即可,而不需要将能否使用事业基金与事业基金滚存结余占上年业务支出的比例挂钩[ 6 ],因为简单硬性制定一个比例条件,既无科学依据,也不利于医院管理。为扭转部分医院管理者的错误观念,要明确指出医院即使有滚存事业基金,但也不一定能够使用[ 7 ],只有在公立医院事业基金滚存结余数扣除医院非财政补助资金和科教项目资金形成的固定资产、无形资产等资产净值后有正结余的情况下才能使用。

二是明确可使用事业基金计算公式。事业基金可使用限额为事业基金扣除医院非财政补助资金和科教项目资金形成的固定资产、无形资产等资产净值后的正余额,即:

事业基金可使用限额=事业基金-[(固定资产-累计折旧)+(无形资产-累计摊销)-待冲基金期末余额] ●

【参考文献】

[1] 那丽,于润吉.新医院会计制度影响几何[J].中国医院院长,2012(16):72-73.

[2] 钱江枫,吴利红,张军.政府会计改革问题浅析[J].财务与会计,2016(2):63.

[3] 高畅.对“事业基金”用于弥补亏损最高限额的解读[J].卫生经济研究,2012(6):63.

[4] 布仁巴雅尔.医院会计“待冲基金”科目应用之我见[J].财会月刊,2012(4):64-65.

[5] 刘艳丽.新《事业单位会计制度》对事业单位会计核算影响[J].财会通讯,2013(7):55-56.

[6] 臧健.新预算法对事业单位财务管理的影响与对策[J].当代会计,2016(2):26-27.

[7] 黄锦红.现行医院可弥补亏损事业基金最高限额探讨[J].财经界,2016(8):262.

猜你喜欢

科学与财富(2016年15期)2016-11-24

办公室业务(2016年9期)2016-11-23

现代企业文化·理论版(2016年14期)2016-10-21

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

科技视界(2016年20期)2016-09-29

小朋友·快乐手工(2016年5期)2016-05-14

中国卫生(2015年8期)2015-11-12

中国卫生(2014年11期)2014-11-12

中国卫生(2014年8期)2014-11-12