商业创世纪:无厂模式的启示

2017-02-09 02:54SumitaSarma堪萨斯城密苏里大学创新创业博士

中欧商业评论 2017年1期

文 / Sumita Sarma 堪萨斯城密苏里大学创新创业博士

孙黎 堪萨斯城密苏里大学创新创业助理教授

译 / 刘小萌

商业创世纪:无厂模式的启示

文 / Sumita Sarma 堪萨斯城密苏里大学创新创业博士

孙黎 堪萨斯城密苏里大学创新创业助理教授

译 / 刘小萌

回顾无厂商业模式的四个发展阶段,可以启发我们更好地创造新商业模式。

芯片行业一直是高科技最关注的焦点:软银以320亿美元价格收购芯片设计厂商ARM;高通以470亿美元收购恩智浦芯片公司(NXP Semiconductors),剑指智能汽车芯片;中国的海思与展讯首次进入2016年全球IC设计十大公司行列。这些新闻后面都跟“无厂商业模式”(Fabless)有关。

过去的40年里,芯片行业里兴起的“无厂商业模式”(即芯片企业在没有制造部门的情况下运营),帮助了高通、联发科、英伟达(Nvidia)等公司兴起,打破了原有主流的垂直整合模式(即集设计、制造、测试、组装、包装、营销等活动为一体的模式)。例如Intel、IBM、德州仪器、摩托罗拉等公司的集成IDM模式,在很大程度上改变了全球芯片产业的格局,尤其对亚洲高科技的发展大格局有很大的影响。

这个商业模式是如何产生,如何演化,如何创造出生态系统的?这个历史又如何引导我们观察新商业模式的产生,预测共享经济、虚拟现实(VR)等新商业模式的发展?我们先从行业演化的大历史出发,试图发现商业模式竞争的规律。

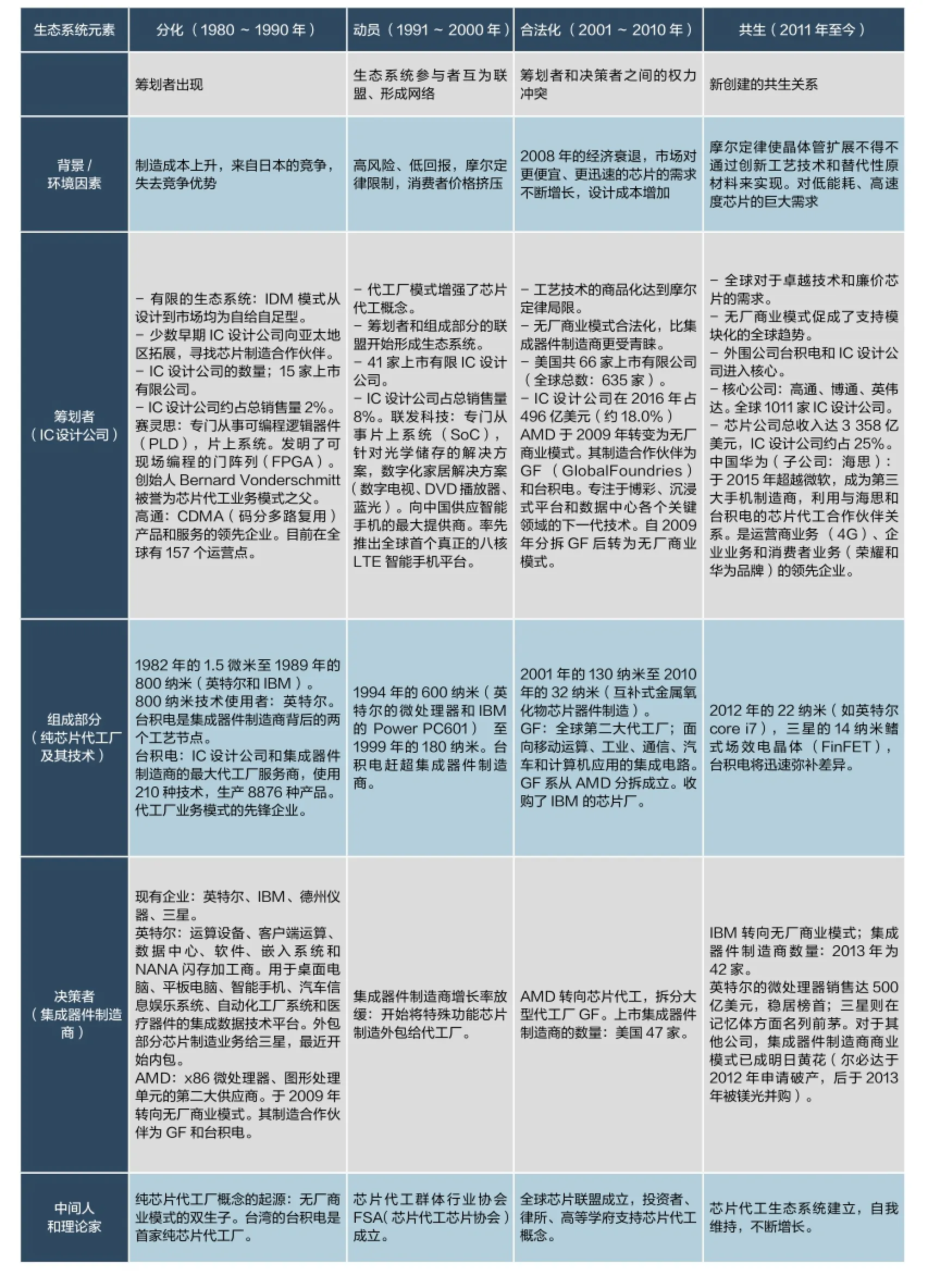

无厂商业模式演化的四阶段

我们发现,新商业模式的发生,往往会有分化、动员、合法化和共生四个阶段。在过去的30多年中,芯片业一直有各种危机出现,但这些危机也催生新的格局与创新机会,改变供需的经济法则,从而使无厂商业模式不断演化。

分化阶段 (1980~1990年):创造独特价值1947年12月23日,美国贝尔实验室发明了晶体管,在商业上用于面向听障群体的产品中。然后,集成电路于1959年在美国面世并投产,当时主要用于军事和航天计划。芯片公司大都采用了纵向集成的IDM(集成器件制造商)模式,这种模式到80年代经历了重要危机:制造成本不断上升;日本公司密集资本进入DRAM(动态随机存取存储器)市场,比美国公司赢取更多的竞争优势;设计成本大幅上升,市场逼迫公司推出更快速、更廉价的芯片。

德鲁克在1964年发表的一篇文章,认为公司应该只投资于能够真正增加价值的经营活动,并将其他的所有业务外包出去。但早期IC设计公司很难让当时的集成器件制造商为它们制造芯片,因为集成器件制造商是它们的竞争对手,并且不会优先制造这些订单。1984年,赛灵思联合创始人伯尼·冯德施密特(Bernard Vonderschmitt)宣布“如果我要成立芯片公司,那就一定是无厂商业模式的公司”。冯德施密特曾在美国无线电公司和智陆供职多年,积攒了丰富的技术和管理经验,那时候,他已经准备好在自有的芯片公司推出全新的FPGA(现场可编程门阵列)创新成果。他之前的雇主美国无线电公司(现已卖给了TCL)否决了他的理念,因为美国无线电公司不相信新设计,也不相信新的商业模式。

冯德施密特没有坐以待毙,他与日本精工就FPGA的制造进行谈判,提出将FPGA的未来部分利润分给精工。精工接受了这份合同,而这也使精工能充分利用产能,补偿资本设备和维护成本,还提升了芯片成品率。冯德施密特认为,IC设计公司不是昙花一现,这种简化结构非常适合当今喧嚣骚乱、瞬息万变的市场。转向无厂商业模式使赛灵思得以专注于公司最擅长的工作——可编程逻辑器件的设计和营销。IC设计公司和代工厂之间的关系必须是基于相互信任、让双方互惠互利的长期关系。

不久之后,Chips and Technologies和高通也凭借自身在无形资产方面的独特资源和能力,采用了类似的轻资产模式。虽然这些IC设计公司因为不遵守公认制度惯例而受到集成器件制造商的排斥,但它们突破常规的例子为具有创业精神的设计公司打下了基础。与此同时,从美国留学归来的张忠谋博士于1987年协同台湾地方政府创建台积电,开始提供芯片代工服务。对于IC设计公司而言,台积电就是它们“自己的”制造工厂。“IC设计-代工厂”的合作关系不仅确保了IC设计公司在市场上的创新地位,还对知识财产权提供了更强的保护——IC设计公司要将“设计蓝图”转交给芯片厂,而之前,这样的举措往往会导致产生复制、IP(知识产权)盗窃和竞争的威胁。

因此,无厂商业模式兴起的背后有多重原因:环境危机给芯片公司带来的重重压力,新芯片公司资本投入高等门槛,现有集成器件制造商不愿为规模较小的芯片代工竞争对手生产芯片,早期芯片代工倡导者在初期阶段的夺权战略……都为一次商业模式的颠覆与革命创造了沃土。

“IC设计-代工厂”的新合作关系来自双方拥有的互补性资产,芯片代工运动的蓬勃发展增强了这些制度创立者的应变力,使他们得以在业已改变的制度框架中存续,同时还有提升权力、拓宽资源的潜力。代工服务的出现使IC设计初创企业如雨后春笋一般纷纷涌现。1978~1987年期间,美国本土共成立了124家芯片公司,其中仅三分之一为纵向集成的IDM公司,但IC设计公司的收入还比较小,只占了芯片行业总收入的2.5%。

动员阶段 (1991~2000年):打造合作群体在这个阶段,芯片行业的机遇结构发生了根本性的变化,“IC设计—代工厂”联盟已经证明是一种强大且互惠的模式。这时候,就迫切需要有专业行业协会来统一为芯片代工群体发声、作为它们的身份代表。1994年2月中旬,一家芯片代工初创企业的首席执行官罗伯特·佩珀(Robert Pepper)与8家设计公司的创业者及投资者关系顾问周蒂·雪尔顿(Jodi Shelton)在加利福尼亚州坎贝尔成立名为“无厂芯片联盟”(FSA)的全新行业联盟,创始成员有40人。

为什么这些领导者群体不愿加入已有的SIA(芯片国际协会)呢?SIA协会被当时的芯片业核心精英所控制,核心成员包括Robert Noyce(英特尔)、John Welty(摩托罗拉)、Jerry Sanders (AMD)和Charles Sporck(美国国家芯片公司),可谓实力卓著,但都是集成IDM公司,激烈反对无厂商业模式。

FSA为此独立,开始游说和影响了若干政治决策。1984年颁布的《芯片保护法》(SCPA)通过确保知识产权保护而进一步助长了芯片代工群体的实力。这些新的制度进一步保护了受到争议的无厂商业模式。

同时,FSA和芯片代工先驱者的努力导致芯片业上各个增值活动的模块化,制造、RTL(一种数字)设计、合成、验证与确认、设计、测试、组装,以及软件设计等各个模块化也意味着专业化,外包方案让IC设计公司得以专注于自己的核心能力,将非核心活动分拆给合作伙伴。

按照摩尔定律,设计复杂性不断上升,因此在尖端节点上,行业可以将价值数十亿美元的晶体管计算机系统与单个芯片集成;而按照洛克定律,每个芯片制造单位的成本每四年翻一番。从本质上,摩尔定律和洛克定律都导致了高水平的公司间合作,而这又反过来帮助IC设计公司在新技术和新市场渗透方面保持创新。在这一阶段,凭借仅仅200万美元的投资,就可以轻松组建IC设计公司,并且只要公司与生态系统中各类制造合作伙伴和支持服务保持密切合作,就可以盈利,这直接催生了硅谷风险投资的大举涌入。

无厂商业模式兴起的背后有多重原因;环境危机给芯片公司带来的重重压力,新芯片公司资本投入高等门槛,现有集成器件制造商不愿为规模较小的芯片代工竞争对手生产芯片,早期芯片代工倡导者在初期阶段的夺权战略……都为一次商业模式的颠覆与革命创造了沃土。

“芯片代工-代工厂”的联盟还创造了一个可获得社会资本的适应性生态系统。除了投资者外,针对知识产权保护和设立基金的律所也开始成立,为芯片代工群体服务。政府、高等学府和客户等其他社会形式的社会资本通过移除制度壁垒、培训技能娴熟的工人和为支持计划提供资金而协助了无厂商业模式的发展。

对于IC设计公司的成功而言,社会基础设施至为关键。凌云逻辑于1995年率先突破了10亿美元收入大关。联华电子于1995年从集成器件制造商转型为纯芯片代工厂等事件也进一步强化了无厂商业模式。到1997年,FSA的成员超过100家,FSA与国民银行蒙哥马利证券公司 (NMS) 联合发布了NMS/ FSA 芯片代工股票指数(FABLSSM指数)。

合法化阶段(2001~2010年):对手反戈无厂商业模式的合法性来自政府、行业协会和专业团体共同创造的各种规则和法规。在这个过程中,行业协会扮演着重要角色。为了促进IC设计公司和纯芯片代工厂之间的整体关系,FSA在理事会上给予了台积电一个席位。FSA还聘请投资银行摩根士丹利来创建定期的芯片需求预报,推出NMS/ FSA芯片代工指数,以便引导投资。该行业协会举办各种全球会议,包括芯片生态系统峰会和全球领导力峰会,并不断在中国、印度、日本和欧盟扩大影响力。行业协会在启动宣传活动、宣扬其主张、通过集体行动游说政治人物方面扮演着关键角色。它们还可以促进成员制定规管条例和法规,以便吸引政府、高等学府、研究所和风投公司与它们合作。

在此阶段,技术要求、更小的门尺寸、更大的芯片以及后续的竞争导致芯片公司每年为采纳尖端工艺技术节点的投资增加约20%。此外,设计成本的上升也导致现有企业推出的新设计减少。除了大型企业英特尔、德州仪器、台积电、东芝和三星之外,其他集成IDM制造商多年亏损,由于不堪忍受设计和内部制造的双重成本,许多集成IDM制造商要么破产,要么向无厂商业模式投降。这也促成了无厂商业模式的规范和认知合法性。例如AMD创始人杰里·桑德斯(Jerry Sanders)本来是无厂商业模式的顽固反抗者,但在与英特尔竞争,连年亏损的情况下,2009年作出重大决定,将芯片加工业务取名Global Foundries拆分出去,向无厂商业模式转型。

而在芯片设计群体中,出现了三类企业:创新者、快速跟进者与成熟市场进攻者。高通持续对新的创新成果进行投资,不断扩展核心知识产权,是创新者的表率。而博通则是快速跟进者,因为该公司在成长型市场大展拳脚,而联发科技则是成熟市场进攻者——该公司在某个应用领域达到较大的全球需求量后再进入市场。在业绩方面,IC设计公司博通和英伟达都突破了10亿美元的收入大关。2007年,FSA更名为全球芯片联盟(GSA),代表无厂商业模式已经成为主流。

共生阶段(2011年至今):共创价值在这个阶段,“芯片-代工厂和集成IDM公司”实现了共生,各家厂商在生态系统中按照互惠共生的关系进化,通过积累性和协同性的互动而创造价值,并维持整个生态系统的稳定性。芯片-代工厂联盟持续将集成IDM厂商甩开,高通、台湾的联发科、中国的海思与展讯随着智能手机市场发展,而进入全球芯片公司排名的前二十位;日本软银于2016年以320亿美元的价格收购了安谋国际科技公司,市盈率为上年收益的275倍。

无厂商业模式缩短了产品上市时间,催生了更快速、更廉价、更高效的芯片及相关产品。传统的集成IDM公司,例如IBM在2012年年末将代工厂出售给Global Foundries,也转向了无厂商业模式。芯片制造联盟SEMATECH邀请IC设计公司加入麾下,以便利用设计流程初期的紧密整合,就尖端技术与设计工程师开展合作。目前,IC设计公司在代工厂技术路线图规划方面扮演关键角色,对整个芯片公司的发展变得更举足轻重。

例如,赛灵思和联华电子结成联盟,赛灵思可获取联华电子的工艺技术,并且积极参与到芯片开发和测试中。赛灵思和ARM的蓝图已经可以在台积电制造,而后者于2015年第二季度宣布对16纳米鳍式场效晶体管(FinFET) 进行量产。这样的战略联盟一同构建了生态系统,并在共同创造方面获得竞争优势。不同的生态系统参与者提供市面上无法获得的优势,共同参与知识创造,而新创企业则可利用生态系统中的合作伙伴的资源和资产,利用比单打独斗时多得多的机会共同创造价值。

对新商业的启示

无厂商业模式在芯片业发展的40年历史,也是与集成IDM模式不断竞争的历史。无厂商业模式在全球催生了超过1 011家IC设计公司,培养了纯代工企业台积电、联华电子、中芯国际等亚洲巨龙,也促成了联发科、海思等IC设计公司在亚太地区崛起。海思母公司华为则得以利用与台积电的合作伙伴关系,设计推出在芯片计算上能整合更多功能的智能手机。华为在全球智能手机市场的份额从2014年第四季度的3.5%剧增到6.3%。而另一面,这个联盟又帮助台积电缩小了与集成IDM龙头企业英特尔的技术差距。英特尔现在也终于不得不向无厂商业模式低头,开始提供芯片代工服务。回顾这段波澜壮阔的历史,我们可以更好地预测一些新商业模式的发展未来。

要推动新商业模式,创业者需要有很强的格局观。特别注意那些尚未成形,但对未来态势有重大影响的因素,从而可以从发展进展、态势上进行综合谋划。

创业者要有权变思想新商业模式的产生,开始时必定有各种怀疑、争议,例如共享经济、新能源车、虚拟现实(VR)、云计算等模式,这时,需要创业者不仅关心技术的创新、市场的开拓,也要关注相关的制度环境等是否向有利于新商业模式发展的形势,例如共享经济、互联网金融等商业模式呼唤新的监管制度的创新时,也可能受到旧有制度的反噬。在无厂商业模式的演化中,政策制定者、行业顾问和知识分子分配到了理论家的角色,因为他们可以推进展示范式的转变,帮助宣传和适应制度方面的变化。中间人的角色由专业行业协会承担,例如GSA(全球半导体联盟)、SIA(半导体国际协会)、SEMATECH(半导体制造技术联盟)、媒体,公共关系专家等等。这些组织可促进各界不同意见和战略之间的交流并使其主流化。创业家从无厂商业模式历史中,可以学到如何建立各种联盟,建立行业协会,与投资者、顾问、大学等建立多种多样的合作,在各种机会结构中,动员社会资源,使形势往有利于新商业模式的方向发展。

要推动新商业模式,创业者需要有很强的格局观。特别注意那些尚未成形,但对未来态势有重大影响的因素,从而可以从发展进展、态势上进行综合谋划。例如,在新商业模式的初生阶段,创业者开始倡导一种新型的业务结构,就要求创建愿景,提供独特的价值主张;在第二阶段“动员”中,创业者要很好洞察各类正面行为者和对抗行为者,善于与各类参与者结盟,形成群聚效应;在第三阶段“合法化”中,则要注意创立行业协会和专业团体,确保新模式在强制、规范和认知上的合法化。在第四阶段“共生”,创业者需要与生态系统的多方参与者取得共同的学习和进化。

注重构建区域生态系统新商业模式的成长需要生态系统的支持。生态系统是指“共生共存的行为者组成的多元化集合,其影响整个行为者群体的形成,并影响整个群体的最终发展轨迹乃至整个经济体”,而不受到地理因素的限制。芯片代工生态系统不受地域局限,原因是该生态系统内包含跨境联盟,从而使成员之间的联动性、嵌入性、合作性竞争和共同愿景得以巩固。根本而言,每个行业都建立在由知识、专业技能和资金支持所构成的“生态系统”基础之上,随着商业和行业动态的变化而演变并共同进化。

剑桥高科技产业集群、硅谷、台湾新竹科技园都是区域生态系统的例子。根据周围环境、产品和市场的不同,生态系统的定义和范围也各有区别,因此产生了枢纽型创新生态系统和运营型生态系统等不同概念。对无厂商业模式而言,“生态系统”可以视为芯片行业在全球繁衍的连续体。一方面,硅谷的繁荣及主要位于美国和西欧的其他高科技“热点”都对芯片代工初创企业非常有利。另一方面,成本密集型的大型代工厂纷纷在亚太地区(中国台湾地区、新加坡、韩国、中国大陆)兴建。亚太地区拥有大量技能熟练、成本低廉的劳工,高等学府和科技园遍布、易于获得土地,许可条件及监管要求宽松、易于获得政府支持,且资金来源充足,具有“环境裕度”。这一丰裕的全球生态系统使价值链上的各家企业都能专业化、模块化发展,各自创新价值。

最好的行业政策应该是推动生态系统的合作演化。中国目前重视芯片行业的创新,为此成立各种行业投资基金,各地也出台了各种鼓励政策。从无厂商业模式的发展历史看,高通诞生于加州大学圣迭戈分校,高通的成长也推动了圣迭戈这个城市从20世纪80年代的滨海小镇成为高科技的大都会。芯片行业的全球经济影响力总量达2.7万亿美元,包括直接影响、间接影响、诱发影响和下游影响。中国抓住这个高科技的龙头行业发展,是赶超西方的必然步骤。我们也要看到,许多现在的领导企业起家时背景均非显赫,像联发科技就源于联华电子的孵化器。政府不应对某家企业特别眷顾,而是通过政策,鼓励生态系统的发展,使一些出身贫寒的企业也能得到发展,万物霜天竞自由。

※※※※※

2009年,我曾在《山寨科技创了什么新》中,乐观地预测中国未来的英特尔将诞生在山寨的摇篮里。今天,在深圳华强北的密集商圈里,华为、OPPO、小米手机开始与苹果同台竞技,后面则是中国芯片企业们在设计、制造、整合等业务能力在全球价值链与生态系统成长的过程。无厂商业模式的诞生与发展历史,将不断启示中国的创业家在各种新行业如何创新制度、配置资源、联盟合作。

[本文初版首发于Asia Pacific Journal of Management. Forthcoming, doi:10.1007/s10490-016-9488-6. Sarma, Sumita and Sunny Li Sun (2016) The genesis of fabless business model: Institutional entrepreneurs in an adaptive ecosystem. 本篇为作者孙黎针对中国商业环境在初版基础上扩展而成。]

附表 无厂商业模式演化的四阶段

猜你喜欢

中国市场(2021年34期)2021-08-29

环球时报(2021-06-11)2021-06-11

证券市场红周刊(2021年9期)2021-04-07

中外玩具制造(2020年5期)2020-05-09

汽车观察(2018年12期)2018-12-26

中国计算机报(2018年21期)2018-08-31

中国知识产权(2017年10期)2017-10-31

物流科技(2017年5期)2017-07-06

声屏世界(2015年4期)2015-02-28

商界评论(2007年10期)2007-10-20