国内外大宗商品交易所发展现状分析*

2017-02-03 03:07:46邱吉福何世鼎

海峡科学 2017年10期

邱吉福 何世鼎

国内外大宗商品交易所发展现状分析*

邱吉福 何世鼎

集美大学工商管理学院

结合国外大宗商品交易市场的发展经验,分析我国大宗商品市场的发展现状及其与发达国家之间的差距。希望政府部门对大宗商品市场的发展进行科学设计,比如构建全国统一的大宗商品市场监管体系等。

大宗商品市场 价格发现 定价权 政府监管

商品交易是市场经济的基础。在经历30多年的改革开放后,我国经济建设取得了举世瞩目的成就。我国国内生产总值和外贸总量分别于2010年和2012年,超越日本居世界第二和超越美国居世界第一。而随着生产和消费规模的不断扩张,大宗商品(Bulk Stock)交易市场的重要性也越加突出①。主要原因:一是价格波动大;二是供需量大;三是易于分级和标准化;四是易于储存和运输等。在全球经济一体化的形势下,我们必须尽快建立起适合中国国情,并且是高效率的大宗商品交易所,以应对国际竞争。

1 国际主要大宗商品交易市场概述

回顾国际大宗商品交易所的发展历程,可以发现交易所的核心竞争力主要在于定价权和定价机制的话语权②。通过多年的发展积淀,国际大宗商品交易所在交易规则和市场运作等方面,早已结束了依靠佣金盈利的模式,并已开启品牌化经营的新时代。目前,国际主要大宗商品的定价中心已基本确立。比如,伦敦金属交易所掌控全球有色金属的价格走势;芝加哥期货交易所掌控全球以大豆等为代表的粮食类大宗商品的定价权③。另外,近年来全球开始出现大宗商品交易所的并购浪潮。具体而言,2000年之前全球交易所的并购整合主要集中在各国的国内进行;而至2000年以后这一趋势开始跨越国界扩展至全球范围。比如,2006年1月纽约证券交易所(NYSE Group)与泛欧证券交易所(Euronext N.V.)达成对等合并协议,成为纽约泛欧交易所(NYSE Euronext),首家全球性的证券交易所宣告成立。由此,在全球视野的交易所并购浪潮中,国际大宗商品资源不断聚集整合。可以说,这既降低交易成本也极大推动各国大宗商品交易行业的竞争发展,同时协同效应和规模经济效应也进一步显现。表1为国际主要大宗商品交易市场的相关情况。

表1 国际主要大宗商品交易市场及其成立时间

资料来源:作者根据公开资料整理而成。

2 我国大宗商品交易市场的发展现状

我国的大宗商品交易市场分为以下三种类型:一种是期货交易市场,基本以上海期货交易所、郑州商品期货交易所和大连商品期货交易所为核心;第二种是现货交易市场,主要指存在于各地的批发市场、零售市场和现货电子盘市场;第三种是场外衍生品市场,主要指利用期货交易规则进行商品中远期和类期货交易的各地方交易所。

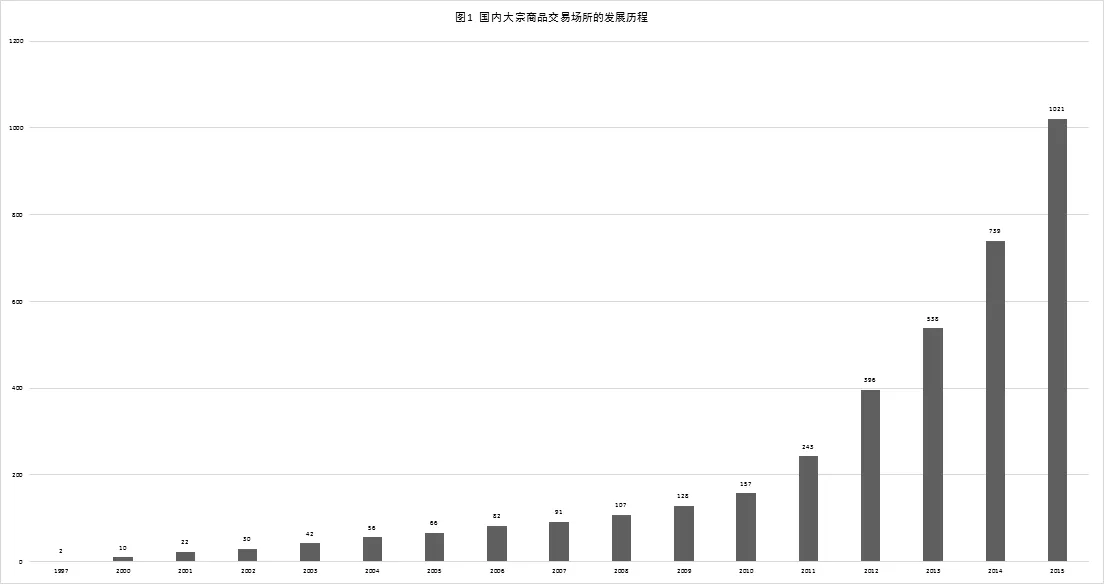

根据中国物流与采购联合会的统计数据,我国地方大宗商品交易所的历年存量数如图1所示。

从图1可以看出,在2000年前后,全国的大宗商品交易所仅10~20家。而2011年,这一数字增至243家,猛增11倍;2012年增至396家,比上年增加了153家,同比增长60%;而2013年为538家,比上年增加了142家,同比增长40%。我们认为,之所以能取得如此好的成绩,应该说得益于2011年国务院开始对地方大宗商品交易市场进行清理整顿后,经历了严格规范的大宗商品交易行业开始呈现规范化、专业化和规模化发展态势,行业整体质量开始得到提升。由于国家对金融创新的大力鼓励,地方大宗商品交易所的数量出现井喷式增长,目前全国大宗商品交易所总数达千余家。也就是说,各地正大力促进该行业的健康有序发展,也开始朝着建设具有地方特色的现货交易市场的方向发展④。

图1 国内大宗商品交易场所的发展历程

资料来源:中国物流与采购网,http://www.chinawuliu.com.cn

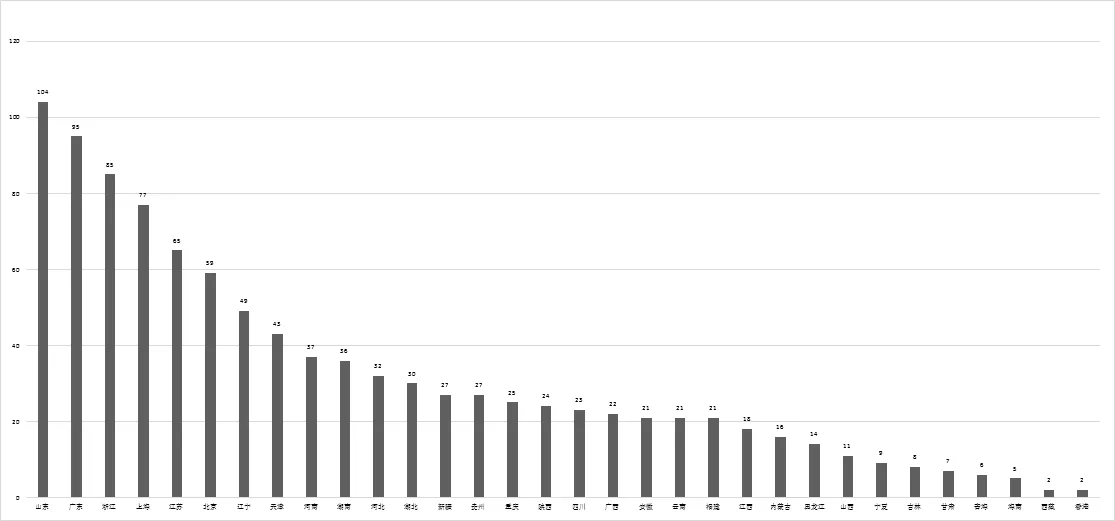

图2为截至2016年,大宗商品交易所在全国各主要地区的分布情况。数量最多的省市前十位分别为山东、广东、浙江、上海、江苏、北京、辽宁、天津、河南和湖南。而福建省位列全国32省市中的第21位,仅有21家。笔者经过实地考察和深入研究发现,就目前而言,全国各主要城市均建立起几家甚至是数十家大宗商品交易所。但区域内的交易所的运行都处于相互独立的状态,基本没有建立起良好的互动合作关系。也就是说,目前全国范围内远未形成与发达国家相类似的区域集群效应。由于产业资源较为分散,因此我国的大宗商品交易所无法充分发挥资源配置功能,这就意味着增加成本和政府监管的难度。我们认为,借鉴回顾国外的大宗商品交易所的发展历程,有必要对目前我国比较松散的大宗商品交易所进行一次目的性明确的资源整合并实施合并组合。另外,笔者经过调研发现,全国范围内的大宗商品交易所的同质化现象仍然比较严重。虽然国务院于2011年开始对地方大宗商品交易市场进行清理整顿,并关闭了百余家劣质甚至是无资质的大宗商品交易所。但从现有的1020家大宗商品交易所的运营模式看,可以说大部分都还属于照搬其他交易所的运作模式和交易模式。由于交易业务和运行模式等基本相似,因此我国大宗商品交易所之间的差异化竞争并不明显。再者,大宗商品交易的经营模式,明显存在着投机行为或投机导向。正因为如此,笔者认为,中国的大宗商品交易市场并没有起到交易所本应起到的“价格发现”(Price Discovery)功能⑤。由于交易机制设置不合理,有些交易所热衷于发展散户参与投资,这就促使交易市场出现严重的投机交易。由于大部分交易商品的交割率都较低,因此商品价格几乎由投机买卖双方的对赌形成。因为价格经常出现波动震荡,因此不具备价格发现的实际意义,无法发挥为实体经济服务的初衷。最后是电子交易现货交易与商品期货交易的同质化问题。笔者认为,从严格意义上说大宗商品的现货市场不得偏离于服务现货生产和贸易流通这一经营方向。由于我国大宗商品交易所采用的交易机制,与期货交易存在着不少相似或相同之处,最终使得大宗商品电子交易多被称为“准期货”或“类期货”交易。另外,由于存在着有些大宗商品市场管理者有意曲解或误导这一误区,导致了许多投资者和市场经营者在实际市场运行过程中没有体现电子交易市场的联系现货和服务现货的特点,也无法了解期货交易市场与电子交易市场的区别。而在这一过程中,有些市场经营者则是有意或无意利用这一误区获取盈利。

图2 大宗商品交易所的地区分布

资料来源:中国物流与采购网,http://www.chinawuliu.com.cn

3 与发达国家大宗商品市场的差距

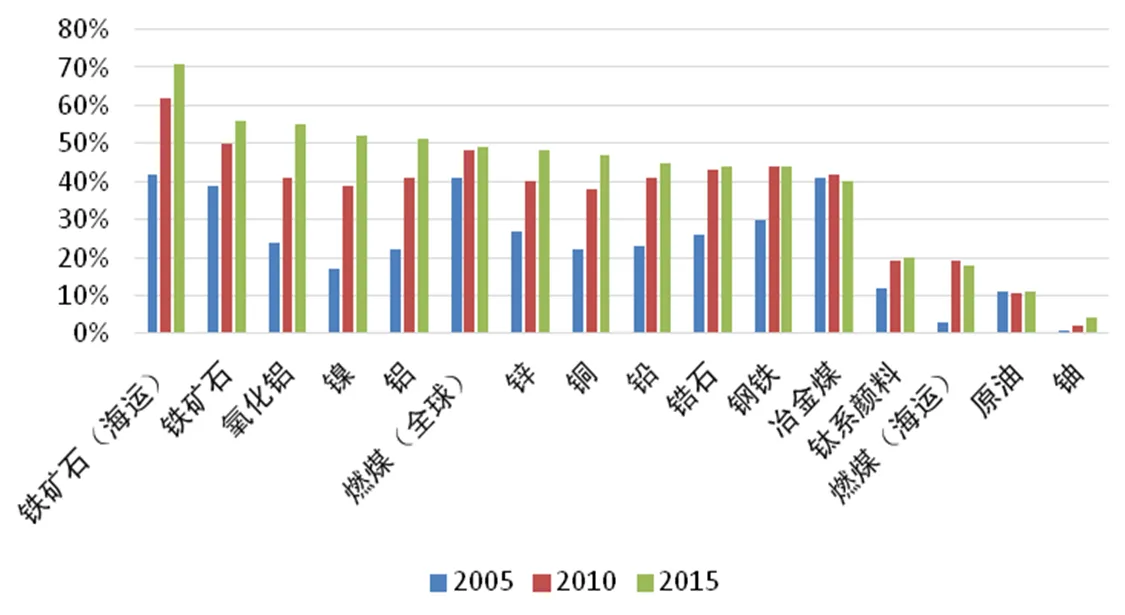

笔者认为,与欧美发达国家的大宗商品市场相比,我国大宗商品交易市场仍有较大差距,主要体现在以下几方面:一是目前我国还没有形成统一有序的市场体系。原因是由于我国区域间的地方保护主义比较严重,以及政府管理部门间的监管权限分配不合理,导致市场分割和贸易壁垒。在这一背景下,由于产品价格的扭曲和价格信息不充分,无法正确引导市场合理配置资源,因此造成供求失衡或产能过剩;二是随着互联网技术不断融入商品交易和流通的各个领域,电子化交易平台也随之大量涌现,使全球大宗商品交易市场不再局限于时间和空间的限制,而伴随而来的是极大地降低了交易费用和信息成本。而反观我国,由于市场体制的缺陷和机制建设的滞后,造成了市场交易成本的提升和市场效率的低下。笔者认为,制度缺陷和缺失是阻碍我国大宗商品交易市场创新的一大根源;三是由于现代化市场组织体系和交易方式的发展不充分,难以顺利引进国外先进的市场组织体系和科学的交易方式,从而导致我国的商品流转效率总在下位运行。而反观国际,一些大宗商品交易所于2000年后通过兼并整合资源,进一步实现了大宗商品交易的规模化和集约化,市场运行效率和商品的流转效率不断提升;四是由于风险管理机制的不完善,实体企业缺乏规避远期价格风险的手段,因此我国的商品衍生品市场发展不充分。比如,由于期货市场的个性化品种较少,实体企业参与套期保值的成本较高,实体企业不太愿意进入市场;再如,由于商品市场的场外市场尚未健全,因此除期货产品外,我国的衍生品市场无法提供个性化的产品设计和风险管理需求。这就迫使实体企业在面对风险时只能被动应对;五是由于大宗商品交易市场的“话语权”严重缺失,我国的大宗商品交易对国际市场的价格影响力十分有限。虽然我国已是世界公认的“制造业大国”,同时也享有“世界工厂”的美誉。中国大宗商品需求占全球总需求的比例早已占据主导地位,比如,铁矿石、氧化铝、镍和热煤等占全球总需求的50%以上;锌、铜、铅、锌、钢和炼焦煤等占全球总需求的40%以上,如图3所示。

但伴随“制造业大国”和“世界工厂”美誉,我国的经济安全也面临着许多挑战,其中之一就是大宗商品交易的“定价权”和“话语权”问题。也就是说,一方面是我国的对外贸易依存度极高(尤其是战略性能源)。据中国冶金工业规划研究院发布的信息,2016年中国消耗的铁矿石为10.92亿t,与2015年持平,对外依存度高达87.3%。另据中国石油经济技术研究院的《2016年国内外油气行业发展报告》信息,2016年中国的原油净进口量为3.76亿t,同比增长13.1%,原油和石油的对外依存度分别是65.5%和64.4%。而另一方面是我国大宗商品交易的市场定价权和话语权的缺失,如原油价格的“亚洲溢价”⑥,每年都造成我国巨大财富的流失⑦。

图3 中国大宗商品需求占全球总需求比例

资料来源:WM.WBMS.HIS.Platts.Bloomberg, Morgan Stanley Research; Sorted on 2015 data

六是我国针对大宗商品交易的立法比较落后,因此需要进一步加强政府监管。国外大宗商品市场的发展经验启示我们:只有构建跨区域、全国统一的大宗商品市场监管体系,并打破地方保护主义和各自为政现象,取消期货交易市场和现货交易市场的双轨监管体制,才能避免政府部门间的责任推诿、监管真空和政出多门等现象。为此,笔者认为,应该吸收国际经验并结合中国国情对我国的大宗商品市场进行顶层设计。以建设一个与实体经济需求相匹配的大宗商品市场交易体系为目标,满足实体经济领域层出不穷的多样化交易和风险管理需求。目前我国的《期货法》仍未颁布,而现行的《期货交易管理条例》仅能覆盖交易所内的期货产品,对于其他市场比如场外商品衍生品市场的监管,并没有具体法规和管理办法可依。

综上所述,笔者认为,解决上述六大问题是提高我国大宗商品交易市场的运行效率和提升我国商品国际竞争力的关键所在。

注释:

①指可进入流通领域(非零售环节)且具有商品属性并用于生产和消费的大批量商品。在金融投资市场,它指同质化、可交易、被广泛作为原材料的商品,如原油、有色金属、钢铁、农产品、铁矿石和煤炭等。

②定价权是指对产品价格制定拥有的主动权。以占据全球大宗商品交易量第二位的铁矿石为例,从2017年初至今,其进口价格翻了一倍,从每吨不足40美元涨至目前的每吨80美元,这足以说明我国作为全球铁矿石最大进口国的定价话语权的严重缺失。

③黄娟如,《大宗商品交易市场建设的国内外经验及启示》,中国科技经济新闻数据库,2016年10月。

④参考彭海阳等,《基于厦门前沿的福建自贸区对台合作新探索》,中国软科学,2015年第8期。

⑤ “价格发现”(Price Discovery)功能是指买卖双方在给定的时间和地方对一种商品的质量和数量达成交易价格的过程。它涉及市场结构、市场行为、市场信息、期货市场和风险管理,价格发现并不混同于一般意义上的价格决定(Price Determination)。“价格发现”是期货市场的经济功能之一,也是期货市场存在和发展的基础。

⑥即中东原油“亚洲溢价”(Asian Premium),指中东地区的石油输出国对出口到不同地区的相同原油采用不同的计价公式,从而造成亚洲地区的石油进口国要比欧美国家支付较高的原油价格。其深层次的原因之一就是“定价权”和“话语权”的缺失。

⑦郑熙春. 大宗商品交易市场发展中的问题[J]. 合作经济与科技,2014(3).

猜你喜欢

稀土信息(2018年12期)2019-01-19 02:35:16

投资北京(2018年10期)2018-12-29 09:03:46

稀土信息(2018年11期)2018-12-07 11:07:50

稀土信息(2018年7期)2018-08-16 02:51:54

稀土信息(2018年5期)2018-06-06 01:12:19

稀土信息(2018年2期)2018-05-29 10:40:50

稀土信息(2018年4期)2018-05-29 08:05:56

中国经贸(2016年24期)2017-03-06 00:12:51

对外经贸(2016年8期)2016-12-13 03:57:36

商事法论集(2016年2期)2016-06-27 07:21:04