研发强度影响企业的发展能力和盈利能力吗?

2017-01-19 10:17姚解云

山东财政学院学报 2017年1期

张 涛,姚解云

(山东财经大学会计学院,山东济南 250014)

研发强度影响企业的发展能力和盈利能力吗?

张 涛,姚解云

(山东财经大学会计学院,山东济南 250014)

目前世界经济呈现发展速度减缓,企业人力资源成本上升、盈利水平下降的基本特征,研发投入多少对于企业的可持续发展和市场竞争能力的提高有着至关重要的影响。增加研发投入、加强研发人才培养,是全面提升企业市场竞争力的重要途径。文章基于问卷调查结果选取反映企业盈利能力和发展能力的评价指标,以沪、深A股上市公司2010-2014年间的数据为研究样本,采用描述性统计和多元线性回归分析研究了当期研发投入强度及当期研发人员强度对企业当期发展能力和盈利能力的影响;还进一步研究了研发投入强度及研发人员强度对企业发展能力和盈利能力的滞后影响。研究结论有利于企业重视研发投入,不断提高自身创新能力和企业效益;同时有利于政府制定相应的政策引导企业加大自主研发力度,提高国际竞争水平,促进经济持续健康增长。

研发强度;科技人才;发展能力;盈利能力

0 引 言

伴随着我国科技体制改革不断深入以及市场经济体制日趋完善,作为研发活动主体的企业,研制新产品、开发新技术已经成为企业可持续发展的前提。近年来,随着市场竞争不断加剧,企业不断加大研发投入,逐步提高研发水平和产品质量,为企业积累更多的知识资本和技术资本,并为企业带来满意的经济利益。然而,随着世界经济增长趋缓,消费需求不足,加之我国企业研发起步晚,技术创新整体落后,部分企业虽然提高了研发强度但是整体财务绩效并未得到显著提升,同时研发本身周期长、风险高等因素的影响,企业研发投入后对其效果的评价较模糊。因此,进一步深入研究企业研发投入对其财务绩效影响如何及影响程度成为社会关注的热点。本文以2010-2014年沪、深两市的A股上市公司数据作为初始研究样本,以山东省不同类型企业的调查问卷结果为基础选取评价指标,深入研究研发强度对企业发展能力和盈利能力的影响,为企业合理安排研发投入,客观评价研发效果,进而更好地促进企业可持续发展提供建议。

1 文献综述

Chan等[1]认为研发投入对企业保持竞争力和长期发展能力至关重要。后来Johnson和Pazderka[2]认为,研发投入的根本目的是为了通过企业创新能力的提升,获得区别于其他竞争者的优势,从而达到提高企业绩效的目的。本质上来说,研发投入虽然只是企业配置资产众多策略中的一种,但研发投入却能够比其他形式的资产产生更高的效益。例如,研发投入对企业绩效的影响大约是投资固定资产产生效益的两倍。Mairesse[3]建立柯布-道格拉斯函数实证模型分析后发现企业的研发投入与其生产率之间存在正相关关系。Sougiannis[4]实证研究了美国企业10年的研发投入数据,认为企业在当前每投入1元的研发费用,在未来7年将获得2元的收益。Edward等[5]选取研发支出超过1亿美元的244家科技型企业作为研究样本,研究发现产品创新和技术改进能够使得企业销售业务增长额取得显著提高,因此研发支出可以带来盈利能力的提高。Hirschey和Weygandt[6]首先在全样本下研究发现研发投入对企业价值存在显著的正向影响,然后将全样本分为耐用品和非耐用品后再次研究得出了一致的结论。Hiseh[7]将主营业务收入、销售增长率和企业净利润作为因变量,把企业研发费用投入和固定资产额作为自变量,研究了美国医药行业和化学行业1975-1996年公司数据后发现,企业的研发投入与其主营业务收入、销售增长率和净利润都存在着显著的正相关关系。Barker和Mueller[8]发现研发投资与首席执行官任期存在正相关关系。因为首席执行官任期越长,就越重视企业的长远发展,企业的发展就越需要用研发投资来提升企业的成长能力。然而,冯·布朗[9]研究了全球30家电子电气公司1978-1990年的研发投入与盈利能力关系后得出公司研发投入与销售收入不相关的结论,他认为这是研发投资的加速化陷阱造成的。此外,Giulio等[10]研究了世界排名前150名的制药企业发现制药行业研发投入对企业成长性的影响并不明显,即企业研发活动与发展能力不相关。

从国内来看,朱卫平等[11]、梁莱飲等[12]、杨德伟等[13]研究结论与Giulio等的结论一致,即认为企业研发投入与发展能力不存在相关关系。然而有的学者认为二者存在负相关关系,这些研究主要是基于研发活动具有风险高、不确定性的特点,多数上市企业为了规避研发活动失败的风险,所以只会进行低水平的研发投入,从而导致研发活动难以持续只能中止或最终失败,而这会对企业的收益和成长带来极大的影响。郭研和刘一博[14]研究后发现对高科技企业来说,其企业规模与研发投入密度显著负相关,而这种负相关关系会受到国家优惠政策和市场压力的影响。陆玉梅和王春梅[15]选取99家上市公司3年的数据研究后发现,当期投入的研发费用与企业绩效存在负向相关关系,二者之间存在显著的滞后影响,但是企业缺乏长远眼光影响了研发的效果,使研发投入与研发成果存在负相关关系。刘振[16]研究了我国A股上市公司后发现,研发投资是企业可持续盈利的源泉,可持续盈利是企业研发投资的重要保障,同时发现研发收益具有滞后性。赵炜[17]以2006-2013年战略性新兴产业微观数据为研究对象实证分析了政府资助对研发投入的影响后认为,政府研发资助的激励效果在企业之间具有显著异质性,因此政府在制定政策时应当谨慎且需有针对性。李连华等[18]认为研发投入对企业绩效影响会受到宏观经济环境的干扰,并通过研究2008-2012年上市公司数据发现趋于下行的宏观经济环境会对研发投入和企业绩效的正向关系具有显著的抑制作用。因此在研究研发投入对公司绩效的影响时应考虑国家现行宏观经济环境对二者关系的影响。惠调艳[19]通过实证研究的方法研究了研发人员对工作满意度与企业绩效的影响,认为虽然研发人员对工作满意度之间存在复杂的因果关系,但实证结果表明研发人员工作满意度对提高企业绩效具有积极作用。李璐等[20]通过研究我国制造业上市公司2009-2012年数据后发现研发资金对当期绩效的正向贡献程度大于研发人员对当期绩效的正向贡献程度。

通过对以上文献的梳理发现,研究研发强度与企业绩效之间关系的文献虽然很多,但大多只是笼统地研究二者之间的关系,得出的结论也不一致。另外,少有学者深层次地研究研发强度与企业发展能力以及企业盈利能力之间的关系,仅仅研究了研发强度与企业绩效或者与企业价值之间的关系。同时在选取企业绩效指标方面也不具有一致性,大多数学者选取净资产收益率或者营业净利率,但都不能全面、切合企业实际反映企业绩效水平。研发强度与企业发展能力和盈利能力有关系吗?若有,那么研发强度与二者的关系是否一致?针对这一问题,本文在对山东省国有大中型企业(集团)、民营企业、股份有限公司以及有限责任公司等不同类型的企业的调查问卷的基础上选取盈利能力评价指标和发展能力评价指标,进而分析研发投入对企业财务绩效的影响。

2 研究设计与实证检验

2.1 基本假设

技术创新理论认为,技术的进步能够推动生产力的发展,知识积累是经济增长的原动力。研发作为企业技术创新的核心,为企业发展壮大提供源源不断动力。企业为了实现可持续发展,就要加快培育和提升企业的创新能力。资源学派认为企业的内部资源存在差异,企业竞争优势来源于企业的资源优势,企业所拥有的稀缺性和难以替代的资源使其保持竞争优势。而研发投入正是对企业资源的重新组合,企业要想保持市场竞争力必须以研发投入作为企业发展的可持续推动力。王磊[21]以天津市为例在建立发展能力评价体系时认为企业应加大技术创新力度,通过技术创新提高企业发展能力。王玉春和郭媛嫣[22]通过分析我国制造业和信息技术行业公司研发投入与企业当期发展能力之间的相关性认为二者存在显著的正相关关系。技术创新国家的创新系统学派在肯定企业家功劳的同时也充分重视国家在整个创新系统的重要推动作用。在国家高度重视研发创新的大背景下企业更愿意跟随国家的步伐进行研发创新,在国家政策的引导下管理者更关注企业的可持续发展能力。因此,本文认为研发投入强度与企业当期发展能力存在正相关关系。然而,研发投入具有高风险、不确定性等因素,加上研发活动的周期较长,企业出于规避风险的考虑,往往存在短视行为,导致对研发投入不足或者无法保持研发投入的持续性,最终会导致企业当期的盈利能力降低。据此,提出假设1。

假设1:企业的研发投入强度与当期发展能力存在正相关关系,与当期盈利能力存在负相关关系。

人力资本理论是人力资源开发的经济学基础,该理论认为企业是投资活动的主体,它强调在未来特定的经济活动中可以给企业带来价值或者收益。人力资本作为具有潜力的投资,能够提升企业的当期盈利能力,同时在完善的人力资源理论的引导下对企业的长远发展也具有不可忽视的推动作用。研发人员作为研发创新活动的机构单元,研发成功与否和研发人员的素质、规模等有紧密的关系,而这种紧密关系会在企业绩效上得以体现。企业研发人员由参与研究开发项目的研究人员、项目直接管理人员、具有相关领域的知识、经验的技术人员和协助研发活动的辅助人员这三类组成。王万珺等[23]认为企业应加大研发人员的在职培训力度。因为在职培训可以积累雄厚的人力资本,为提高企业的学习能力和成长能力提供智力支持。Rupietta等[24]研究发现,具有完善学徒机制的国家(如:德国、瑞士)具备更高的创新效率,这些国家具有充足的研发人员。Leiponen[25]发现人力资本与技术资本两者之间具有正的互补性,而且这种互补效应能够显著提升企业当期盈利能力。行为科学理论高度重视激励的巨大推动作用,被激励者发现自己受到重视,其主观能动性及创新潜力就会得到激发。因此企业对研发人员的重视与否会影响到企业当期的发展能力和盈利能力。研发人员比例(即研发人员强度)越高,一般意味着企业越重视研发创新,创新的成功率越高,这会在产品销售水平上得以体现,最终会为企业扩大规模、壮大实力提供持续动力。据此,提出假设2。

假设2:研发人员强度与企业当期的发展能力和盈利能力均存在正相关关系。

随着科学技术的发展,企业决策的重要性日益凸显,特别是在周期较长的项目决策上更为显著。由于研发投入的特殊性,当期的研发投入效应不仅反映在本期绩效上,其产出效果还会在下期的绩效上得到体现。人力资本投资理论也认为人力资本投资收益存在滞后效应,并且人力资本投资周期越长投资收益的回收时间也越长。学者们在研究研发投入强度与企业绩效关系时也发现了研发投入这一特性。陈海声和曹梁斌[26]对2003-2008年度披露研发投入信息的上市公司数据作为样本实证分析研发投入与企业绩效关系时发现,当期企业研发投入强度虽然对本期的盈利能力没有显著的影响,但会影响到下一期的盈利水平,说明存在滞后性。企业研发活动虽然周期较长,但一旦研发成功会给企业带来持续的效益,不仅会反映在企业的当期利润水平上,还会影响企业的成长与发展,即与企业的扩大规模、发展壮大具有密切的关系。因此,提出假设3。

假设3:研发强度对企业的发展能力和盈利能力的影响存在滞后效应,即本期的研发强度与下一期的发展能力和盈利能力存在相关关系。

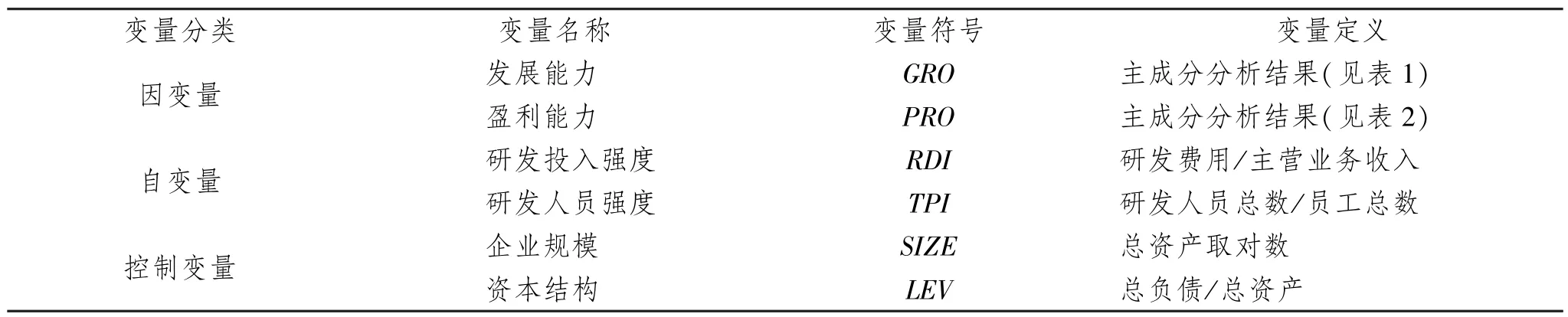

2.2 变量选取与模型构建

2.2.1 因变量选取

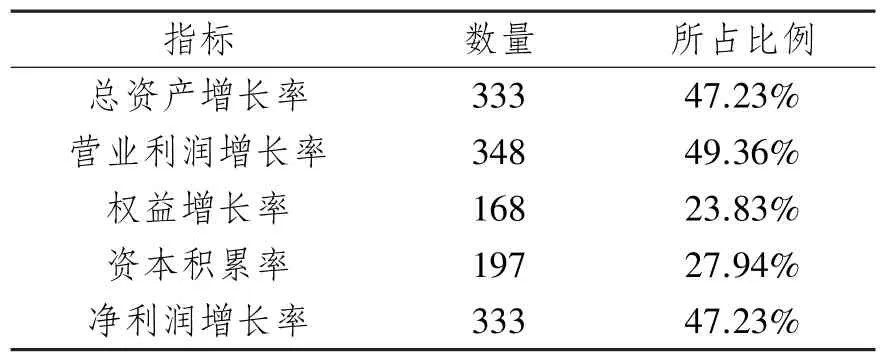

本文因变量是指反映企业发展能力和盈利能力的相关指标,指标选择依据是对山东省不同类型企业的调查问卷结果①调查问卷发放与回收时间为2012年1月至8月。调查问卷面向山东省国有大中型企业(集团)、民营企业、股份有限公司、有限责任公司等不同类型企业;问卷共发放1 000份,回收760份,回收率为76%,有效问卷705份,涵盖面大、设计范围广泛,调查过程规范、调查结果具有较强的客观性和代表性。[27]。企业发展能力和盈利能力评价指标调查结果如表1和表2所示。

表1 被调查者对最反映企业增长能力指标的选择

表2 被调查者对最反映企业盈利能力指标的选择

对调查数据结果进行分析发现,反映发展能力评价指标方面,近半数被调查者认为“总资产增长率”、“营业利润增长率”和“净利润增长率”三个指标最能反映企业的发展能力,且各选项所占比例相差不大。为了全面反映企业长期发展能力,在建立评价体系时加入了“可持续增长率”评价指标。因此,本文以“总资产增长率”、“营业利润增长率”、“净利润增长率”和“可持续增长率”作为原始指标并进行主成分分析,最终作为企业发展能力评价指标。反映盈利能力评价指标方面,被调查者的选择主要集中在“营业净利率”和“营业利润率”两个评价指标。为了能够全面反映企业的盈利能力,加入“资产报酬率”和“股利分配率”两个评价指标。最后本文以“资产报酬率”、“营业净利率”、“营业利润率”和“股利分配率”四个评价指标作为原始指标进行主成分分析,最终作为盈利能力的评价指标。

2.2.2 自变量选取

国内学者在研究企业研发活动时,通常选取研发投入强度指标[28],也有部分学者选取研发人员强度指标[29],本文综合两方面的指标,同时将“研发投入强度”和“研发人员强度”作为自变量。

2.2.3 控制变量选取

(1)企业规模。已有大量文献证实企业规模对财务绩效具有重要影响。另外,企业规模大小在企业研发过程发挥的作用也不同。相对于规模小的企业,规模大的企业具有资金优势,企业的财务风险较低,加上大企业一般有较高的市场占有率,能够分散研发失败的风险,因此其研发投入会更大限度地反映到经营成果上。大企业更具能力与动机进行大规模的研发投资,也就更倾向于制定长远的竞争战略和技术战略。因此,相对于规模小的企业,规模大的企业会有较强的盈利能力和竞争能力。以企业规模作为控制变量可以控制企业规模效应不同对分析结果产生的影响。综合国内外文献来看,实证研究中主要采用两种标准来衡量企业规模:一种对企业的期末总资产取对数,而另一种对主营业务收入取对数。本文选取总资产对数来衡量企业规模。

(2)资本结构。合理的资本结构不仅能够降低融资风险,同时对正确评价经营业绩也发挥着重要的作用,因此企业应合理安排资本结构以保持企业正常的盈利水平和成长潜力。本文将资产负债率作为资本结构指标。

综上,本文的变量选择及定义如表3所示。

表3 变量及其定义

2.2.4 模型构建

根据前述假设和变量定义构建多元回归模型:模型一:

模型二:

其中,α为常数项,β1到β4为待估计参数,i表示第i个公司,t表示第t个会计期间,ɛ表示随机干扰项。

本文以沪市和深市的A股上市公司2010-2014年度的数据作为原始数据,并按以下原则进行剔除:(1)剔除金融行业的上市公司。由于金融行业本身具有其特殊性,在进行一般研究时均会将其剔除。(2)剔除ST、∗ST公司以及披露的指标具有异常值的上市公司,此类公司财务数据异常或者缺失,会影响回归结果。(3)剔除数据缺失的公司,本文主要剔除未披露研发投入强度的上市公司。最后共获取1 825个样本数据。研发投入强度和研发人员强度两个变量数据来源于Wind数据库,其他变量数据来源于CSMAR数据库。运用SPSS21.0软件进行主成分分析,其他数据处理采用STATA13.0软件。

2.3 描述性统计分析

企业披露的研发投入强度和研发人员强度的描述性统计结果如表4所示。

表4 描述性统计

从表4数据可知,通过全样本来看,企业的研发投入强度平均值为0.003 6,极大值为0.01,表明企业最多将1%的营业收入投入到研发活动。相对数来看,研发投入强度不大;另一方面,研发人员强度极大值为0.89,但极小值仅为0.001 6,二者相差较大主要原因是企业类型不同,对研发活动的重视程度存在差异。对于已经发展成熟的制造业来说研发人员较少是合理的,而对于处于新兴高速成长行业的企业来说往往研发人员较多。从均值来看,研发人员占总人员的比重也较大,反映出企业对研发活动的重视。但与国外成熟市场上企业的研发强度相比,我国企业的数值仍偏低。分年度来看,研发投入强度的均值没有较大变化,除了2013年度稍低外,其他年度的数值在0.003 6左右。各年度的标准差也相差不大,这表明企业在各年度的研发投入比较均衡,波动幅度不大;研发人员强度各年度均值在0.13左右,与全样本的均值相近。各年度研发人员强度本身变化不大,但二者比较来看,研发投入强度与研发人员强度之间存在一定的差距,这意味着不同企业在不同发展阶段对研发投入及对研发人员培养重视程度存在较大差异。

采用主成分分析得到因变量。此方法主要应用于合成指标,即将具有相关性的多个指标综合成一个或少数几个综合指标,解决了指标之间的重叠问题[30]。对因变量进行主成分分析,采用KMO和Bartlett的检验,检验结果如表5所示。

表5 KMO和Bartlett检验

KMO主要度量变量之间的偏相关系数。一般认为,KMO越接近1,说明这些变量进行因子分析的效果更好,数值在0.5以上说明可以进行主成分分析。本文发展能力和盈利能力结果分别为0.625和0.629,可用于做因子分析。Bartlett球形检验,其显著性检验P=0.000<0.001,也通过了检验。

通过了KMO和Bartlett检验之后,继续对评价指标进行因子分析。得到解释总方差如表6、表7所示。

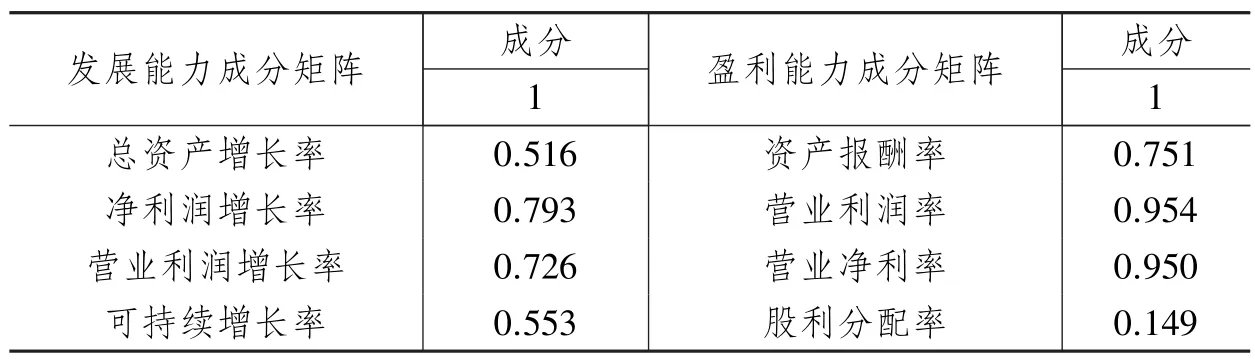

如表6、表7,发展能力和盈利能力最终分别可以提取一个主成分因子,成分权重提取结果如表8所示。

由表8成分矩阵可以计算出因变量GRO=0.516×总资产增长率+0.793 ×净利润增长率+0.726×营业利润增长率+0.553×可持续增长率;PRO= 0.751×资产报酬率+0.954×营业利润率+0.950×营业净利率+0.149×股利分配率,为下文的实证研究做好了准备。

表6 发展能力解释的总方差

表7 盈利能力解释的总方差

表8 成分矩阵

2.4 实证检验

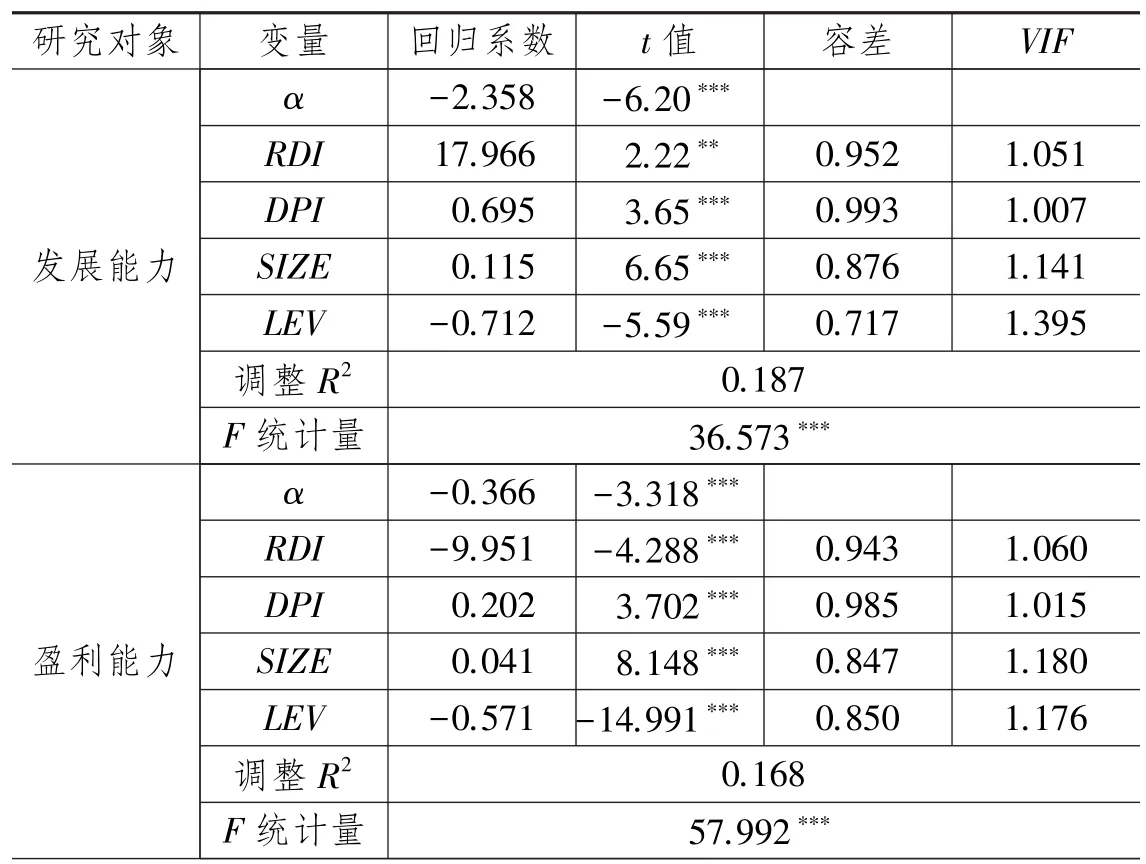

根据构建的模型一、模型二进行多元线性回归,回归分析结果如表9所示。

从表9结果可知,VIF显著小于10,表明变量之间没有多重共线性问题的存在。发展能力方面,研发投入强度系数为正,并且通过了5%水平的检验。这表明企业将资金投入研发活动越多,企业的成长潜力越大,发展能力越强,即二者之间存在正相关关系;盈利能力方面,研发投入强度系数为负,且通过了1%水平的检验,企业将较多的收入份额投入到研发活动导致当期的研发费用增多,利润减少,加之研发周期一般较长,企业的研发投入不能在本年度内产出使得当期盈利能力降低。验证了假设一。

表9 回归分析结果

两个方面的能力结果共同点体现在另一个解释变量研发人员强度上,其系数均显著为正,表明企业对研发人员的重视程度在当期就在盈利能力和发展能力方面收到了效果。这为企业寻找在创新的环境下提高自身创新水平途径,增强企业的竞争力,进而提高盈利水平和成长潜力提供了证据支持。这种现象也反映在了本次调查结果中。本次调查中有541个被调查者(占总数的78%)的企业专门设立了研发机构,其中设在企业内部的占95.4%,22%的被调查企业中现在还没有研发机构,但其中有67.96%的企业有在未来五年内设立的计划。涉及“如何制定对科技人员创新的激励政策”问题时有37.16%的被调查者选择了“人才培养与管理”,也有过半数的被调查者已经或者打算对科技人员给予丰厚的期权奖励等等。这些数据结果均显示企业对研发人员培养的关注,有意识加强对科技人员的培养与管理,回归结果表明这些做法提高了企业的发展能力和盈利能力,给企业带来了回报。验证了假设二。

在控制变量方面,企业规模系数显著为正,而资产负债率系数显著为负。企业规模与两方面能力均存在正相关关系,资产负债率与两方面能力均存在负相关关系。这与以往学者研究结论一致。

表10 回归分析结果

为验证研发强度对企业发展能力和盈利能力影响具有滞后性(假设三),对以上统计数据重新整理,参照上述步骤,首先进行主成分分析,结果同样通过了检验(发展能力KMO=0.612;盈利能力KMO=0.683),可以运用主成分分析,提取因子后得到因变量(限于篇幅,不再赘述)。分别对模型一中的发展能力(GRO)和模型二中的盈利能力(PRO)取第t+1会计期间数据进行多元线性回归分析,结果如表10所示。

从回归结果来看,研发强度对企业下一期的盈利能力和发展能力存在影响。发展能力回归结果显示研发投入强度为正,但不显著;盈利能力方面研发投入强度为负,且通过了1%水平检验。表明我国目前的大部分研发投入没能使企业的发展能力得到持续的提高,一定程度上反映出我国总体研发创新水平不高的现状。假设三得到验证。这也与此次的调查问卷结果相一致。目前我国企业对研发投入的短视行为比较严重,对影响企业科技创新因素调查结果显示,大多数被调查者认为一方面由于企业的短视,缺乏对研发活动的长远考虑,但研发活动本身周期较长且风险较大,导致企业并不愿意开展自主创新;另一方面由于资金不足、缺乏创新意识、缺乏转化技术人才、设备等硬件设施。种种原因造成企业在发现研发投入不能短时间内带来盈利时,出于规避风险考虑,企业往往会持消极的态度,半途而废,造成前期投入的浪费。然而,研发人员强度系数均为正,并通过了5%水平显著性检验,这表明企业聘用较多的研发人员使得盈利能力和发展能力均得到显著提高。调查结果表明有2/3的被调查企业设有研发机构,配备了或者正在努力配备高水平研发人员,不断加强人员培训以及采取高额的薪酬等激励措施,这些迹象均表明我国企业正在努力适应科技创新大环境,努力备齐提高研发成功率的软硬件设施,给企业带来当期回报的同时为企业长远发展提供动力。

2.5 稳健性检验

为了增强研究结论的可靠性,参照其他学者的做法,将营业利润增长率和营业净利率分别作为企业发展能力和盈利能力评价指标,分别对模型一和模型二进行多元线性回归分析,回归结果与前述结果一致,如表11所示。研发强度对滞后期的影响结果也与前述结果一致。

表11 稳健性测试结果

3 研究结论与建议

本文以沪市和深市A股上市公司的2010-2014年期间的数据作为研究样本,基于对山东省不同类型企业的问卷调查结果选取评价指标确保结果更契合企业实际,研究了研发投入强度及研发人员强度对发展能力和盈利能力的影响,得出以下结论:

(1)研发投入强度对企业当期发展能力和盈利能力的影响显著,即投入强度越大,企业本期发展能力越强,本期盈利能力下降。而研发人员强度与企业当期发展能力和盈利能力均存在显著的正相关关系,即研发人员占比高的企业,其持续发展能力越强,盈利能力提高。与假设1和假设2相符。这为企业加大研发投入,提升企业发展能力提供了支持,同时有利于企业在创新环境下提升自身创新水平,保持核心竞争力。

(2)企业的当期研发投入强度和研发人员强度存在显著的滞后效应,即研发资金投入本身的周期性特征以及研发人员引进、培养、投入的持续性,使得当期研发投入强度与研发人员强度的效果显现在以后时期,特别是对盈利能力的影响更为显著。假设3得证。这有利于企业合理安排研发投入,不断提升创新水平,进而促进企业长期增效。

针对研究结论,提出如下建议:

(1)企业应加大对研发活动的资金投入,增强创新意识,不断提高企业的原始创新能力。特别是在研发进程中,应持续加大研发投入,重视技术的原创性以提高研发成功率。因为研发项目一旦成功会在较大程度上降低企业的生产成本、提高产品质量和市场占有率,进而实现产品技术领先,这将能使企业取得长远发展,在日益竞争激烈的环境中立于不败之地。

(2)企业应重视科技人才对企业发展的推动作用,应长远考虑,制定科学的人才发展战略,避免短视行为。目前,缺乏高素质技术人才队伍、管理人员短缺等已成为阻碍我国企业进行科技创新的主要内部因素。调查中关于科技人才流失原因有70.92%的被调查者认为是企业高层的重视度不够,导致收入偏低。流失严重直接影响了企业研发的成功率,最终会影响到盈利能力和发展能力提高。管理人员应关注研发人员的长远发展,同时也是关注整个企业的长远发展,提高研发创新对企业成长的贡献率。

(3)在保证研发投入的基础上,企业应把考核研发的重心放在对企业未来持续发展能力影响方面。围绕可持续发展目标,企业要合理安排研发资金投入,科学规划技术研发,重视研发投入绩效产出与评价,关注企业可持续增长与创新能力的提升。

(4)企业合理制定研发人员薪酬,建立健全考评机制。张涛等[31]通过问卷调查的方式建立了基于科技创新的多维度的绩效考评机制,具有较大的借鉴作用。企业管理者应关注研发人员的发展前景,采取措施留住高科技人才。

(5)政府应制定并完善相应政策,引导企业重视技术创新和研发投入,并对企业的研发活动给予政策上的扶持。同时还要对企业自主形成的知识产权给予大力保护,鼓励企业自主创新,促进企业长期增效,不断为我国经济健康发展做出贡献。

[1]CHAN S H,MARTIN J D,KENSINGER J W.Corporate Research and Development Expenditures and Share Value[J].Journal of Financial Economics,1990,26(3):255-276.

[2]JOHNSON L D,PAZDERKA B.Firm Value and Investment in R&D[J].Managerial and Decision Economics,1993,14(1):15-24.

[3]GRILICHES Z,MAIRESSE J.Comparing Productivity Growth:An Exploration of France and US Industrial and Firm Data[R]. NBER Working Paper,1982:961.

[4]SOUGIANNIS T.The Accounting Based Valuation of Corporate R&D[J].The Accounting Review,1994,69(1):44-68.

[5]EDWARD B,ROBERTS A.Technology Innovation and Competitive Advantage[J].Making of Innovation Management,1995,76(5):351-376.

[6]HIRSCHEY M,WEYGANDT J J.Amortization Policy for Advertising and Research and Development Expenditures[J].Journal of Accounting Research,2010,23(3):8-10.

[7]HISEH S.Does the Market Value R&D Investment by European Firms?[J].National Bureau of Economic Research,2004(13):86-90.

[8]BARKER V L,MUELLER G C.CEO Characteristics and Firm R&D Spending[J].Management Science,2002,48(6):782-801.

[9]布朗·F.科学技术部国际合作司编译.创新之战.第1版[M].北京:机械工业出版社,1999.

[10]GIULIO B,GIOVANNI D,MARCO L,FABIO P,MASSIMO R.Innovation and Corporate Growth in Evolution of the Drug Industry [M].International Journal of Industrial Organization,2001.

[11]朱卫平,伦蕊.高新技术企业科技投入与绩效相关性的实证分析[J].科技管理研究,2004(5):7-9.

[12]梁莱歆,张永榜.我国高新技术企业R&D投入与绩效现状调查分析[J].研究与发展管理,2006(1):47-51.

[13]杨德伟,杨大凤.民营企业研发投资影响公司绩效的实证研究——基于深市中小板上市公司的面板数据分析[J].财务与金融,2001(6):1-5.

[14]郭研,刘一博.高新技术企业研发投入与研发绩效的实证分析——来自中关村的证据[J].经济科学,2011(2):117-128.

[15]陆玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究——以制造业、信息技术业为例[J].科技管理研究,2011(5):122-127.

[16]刘振.高管薪酬契约设计、研发投资行为与公司财务绩效[J].经济与管理研究,2014(2):23-31.

[17]赵炜.融资约束、政府R&D资助与企业研发投入——来自中国战略性新兴产业的实证研究[J].当代财经,2015(11):86-97.

[18]李连华,柯东昌,许倩芸.经济下行中企业研发投入与财务绩效关系研究[J].会计之友,2016(8):51-54.

[19]惠调艳.研发人员工作满意度与绩效关系实证研究[J].科学学与科学技术管理,2006(5):145-148.

[20]李璐,张婉婷.研发投入对我国制造类企业绩效影响研究[J].科技进步与对策,2013(24):80-85.

[21]王磊.新能源产业发展能力评价研究——以天津市为例[J].生态经济,2013(5):105-108.

[22]王玉春,郭媛嫣.上市公司R&D投入与产出效果的实证分析[J].产业经济研究,2008(6):44-52.

[23]王万珺,沈坤荣.在职培训、研发投入与企业创新[J].经济与管理研究,2015(12):123-130.

[24]RUPIUTTA C,BAVKES-GELLNER U.High Quality Workplace Training and Innovation in Highly Developed Countries[R]. University of Zurich,Institute for Strategy and Business Economics(ISU),2012.

[25]LEIPONEN A.Skills and Innovation[J].International Journal of Industrial Organization,2005,23(5):303-323.

[26]陈海声,曹梁斌.R&D投入与企业业绩关系研究[J].财会通讯,2012(5):78-80.

[27]张涛.企业绩效评价:来自山东省调查问卷数据分析[J].会计之友(下旬刊),2013(10):27-33.

[28]柴斌锋.中国民营上市公司R&D投资与资本结构、规模之间关系的实证研究[J].科学学与科学技术管理,2011(1):40-47.

[29]陈晓红,李喜华,曹裕.技术创新对中小企业成长的影响——基于我国中小企业板上市公司的实证分析[J].科学学与科学技术管理,2009(4):91-98.

[30]于勤勤,王冬梅.论企业绩效评价体系中财务指标的设计[C]//中国会计学会2007年学术年会论文集(上册),2007.

[31]张涛,许飞,杨春燕.基于科技创新的国有企业绩效评价指标体系构建——以山东省国资委监管企业为例[J].山东财政学院学报,2012(11):44-50.

Does R&D Intensity Influence Enterprises′Development Ability and Profitability?

ZHANG Tao,YAO Jieyun

(School of Accounting,Shandong University of Finance and Economics,Jinan 250014,China)

At present the world economy presents the basic characteristic of slow development speed,increasing enterprise human resources cost and decreasing profitability level,and therefore R&D investment has crucial influence on enterprise sustainable development and market competitiveness promotion.Increasing R&D investment and strengthening R&D personnel training are important ways to enhance enterprises′market competitiveness.Based on the evaluation indexes which can reflect enterprise profitability and development ability and taking as sample the 2010-2014 data from Shanghai and Shenzhen A-share listed companies,this paper studies the influnce of current R&D investment intensity and current R&D personnel intensity on current enterprise development ability and profitability via descriptive statistics and multiple linear regression analysis while further studying the lagged effects of R&D investment intensity and R&D personnel intensity on enterprise development ability and profitability.The research conclusion is conducive for enterprises to stress R&D investment and continuously improve their innovation ability and efficiency,and is also conducive for government to formulate corresponding policies so as to guide enterprises toincreasetheirindependentresearchanddevelopmentefforts,improvetheirinternational competitiveness and promote sustained and healthy economic growth.

R&D intensity;scientific and technical personnel;development ability;profitability

F273.1

A

2095-929X(2017)01-0090-10

(责任编辑刘小平)

2016-09-14

张涛,男,山东济南人,山东财经大学会计学院教授,研究方向:财务理论与实践、绩效评价;姚解云,男,山东蒙阴人,山东财经大学会计学院硕士生,研究方向:公司理财,Email:yaojie16888688@126.com。

猜你喜欢

今日农业(2021年12期)2021-10-14

建材发展导向(2021年7期)2021-07-16

人民调解(2019年2期)2019-03-15

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

红土地(2017年2期)2017-06-22

西安建筑科技大学学报(自然科学版)(2016年5期)2016-11-10

中国卫生(2014年5期)2014-11-10