PPP模式资产证券化定价研究

——基于期权调整利差模型的分析

2017-01-19 10:17安起光

山东财政学院学报 2017年1期

郭 宁,安起光

(1.山东财经大学东方学院财政金融系,山东泰安 271000;2.山东财经大学数学与数量经济学院,山东济南 250014)

PPP模式资产证券化定价研究

——基于期权调整利差模型的分析

郭 宁1,安起光2

(1.山东财经大学东方学院财政金融系,山东泰安 271000;2.山东财经大学数学与数量经济学院,山东济南 250014)

PPP(政府和社会资本合作)模式越来越多地应用于基础设施建设领域,并逐渐成为解决融资难的有效方式。资产证券化作为一项重要的融资工具,能够为解决基础设施融资难题提供有益帮助。文章基于资产证券化理论和资产证券化的定价原理,分析了我国PPP模式进行资产证券化的可行性,对比资产证券化定价的三种方法,认为期权调整利差法(OAS)更适合PPP模式资产证券化定价,在此基础上提出模型构建思路。结合PPP项目实际情况设计资产证券化流程,并对其定价进行实证分析,确定客观合理的价格。文章寻求适合国内实际的PPP模式资产证券化定价方法,为我国PPP模式的快速发展提供了理论参考。

PPP模式;资产证券化;期权调整利差法(OAS)

0 引 言

PPP即Public-Private-Partnership的字母缩写,PPP模式是指政府与私人组织之间,为了合作建设城市基础设施项目,或提供某种公共物品和服务,以特许经营权协议为基础,形成的一种伙伴式的合作关系,并通过签署合同来明确双方的权利和义务,以确保合作顺利完成,最终使合作各方达到比预期单独行动更为有利的结果[1]。自从2014年财金76号文、发改投资2724号文颁布以来,公私合作的PPP模式在中国掀起热潮,成为缓解政府债务压力的重要工具。截至2016年6月30日,财政部两批示范项目232个,总投资额8 025.4亿元,其中执行阶段项目105个,总投资额3 078亿元。

在基础设施及公共服务领域,通过PPP机制引进民间资本,一方面可以减轻政府财政压力,提高公共服务质量,另一方面可以为日益壮大的民间资本创造更大的发展空间。但是随着PPP模式的逐步推进,其发展也面临一些困境。由于前期投资巨大,资金回收期较长,私人企业无法在短期内收回投资,导致其参与的积极性不高,同时政府对公用事业产品价格的限制较为严格,使其丧失加速回款的可能性。如何有效解决以上问题是当前PPP研究的热点。资产证券化(Asset Securitization)是指将缺乏流动性但能产生可预见的、稳定现金流的资产归集起来,通过一定安排和增信机制,使之成为在金融市场上可以出售和流通的证券的过程。2015年6月《基础设施和公用事业特许经营管理办法》正式实施,办法中鼓励特许经营项目公司进行结构化融资,发行项目收益票据和资产支持票据等。《办法》的出台为PPP模式推进资产证券化提供了政策支持。

从国外资产证券化的实践看,通常对证券化的标的资产有四个基本要求:资产具有一定的存量规模,能够有效构建资产池;持续稳定的现金流;资产具有可重组性;资产的信用等级较高。对比我国实际情况,对于营利性和准营利性基础设施PPP融资模式已具备了实行资产证券化的基本条件。鉴于PPP模式本身存在的困境,以及资产证券化业务的特点,结合当前国内政策,将PPP模式与资产证券化进行有效融合,既可以为基础设施建设开辟一条低成本融资新途径,又可以为投资者拓宽投资领域,具有很强的现实意义。

1 文献综述

1.1 关于PPP融资模式的研究

PPP作为一种新兴的融资模式,在我国起步较晚,国内学者大多从其融资优势、应用范围、运作流程等方面进行研究。陈柳钦[2]分析了PPP融资模式的目标及运作思路,结合国内外PPP融资案例,阐述了PPP模式的优势、其成功运作的必要条件以及我国运用PPP模式融资应注意的事项。陈德强等[3]从廉租住房PPP融资模式的经验借鉴出发,探讨公共租赁房PPP模式运作流程,并分析该模式下的定价机制及其保障措施。袁永博等[4]构建了基于蒙特卡洛的融资结构优化模型,并对主要影响因素及其作用机理进行了分析。周正祥等[5]分析了PPP模式面临法律法规体系不完善、PPP项目价格形成机制不合理、项目审批过程复杂等问题,提出了政府应强化契约精神,建立PPP项目专业机构及提供技术支持,制定标准化的PPP项目管理合同,加强识别PPP项目融资风险和制定风险分担机制等政策建议。

1.2 关于基础设施资产证券化的研究

融资问题一直是我国基础设施建设的关键,随着资产证券化趋于成熟,这种融资模式越来越受到人们的重视。许多学者基于我国的现实情况,对基础设施资产证券化的可行性、定价方法等进行了深入探讨。段伟花[6]分析了各种资产证券化定价模型的优缺点和我国资产证券化定价的影响因素,并构建了一个定价模型。宗海潮[7]认为,资产证券化丰富了基础设施建设项目中的融资手段,由于高速公路在未来运营过程中拥有稳定的收入,资产证券化是最为合适的融资选择。李鹏[8]运用期权调整利差法探讨了BT项目回购款证券化的定价,并推导出此BT项目回购款资产证券化过程中的定价行为。谢晓霞[9]以“隧道股份BOT专项计划资产管理计划”为案例,分析了我国公共交通建设进行资产证券化的关键环节。何承胜[10]探索了轨道交通建设中各种融资方式的应用和问题,认为资产证券化融资模式更适合现阶段F市的轨道交通建设,还设计了包括构建资产池、构建SPV、信用增级、具体融资计划、本息的偿付顺序、财务效应分析等在内的融资方案。

综上所述,将PPP模式与资产证券化结合起来的研究非常少,本文尝试构建PPP资产证券化定价模型,结合具体案例设计合理的资产证券化流程,并基于期权调整利差模型探索PPP模式资产证券化的定价方法。

2 PPP模式资产证券化定价模型的构建

2.1 PPP模式资产证券化原理

资产证券化是以可预期产生现金流量的资产为基础,组成资产池来发行可交易的资产支持证券的过程。资产证券化以金融资产为担保进行设计并发行证券,采用公开发售给投资者这一方式实现资金的筹集,从而提高了金融资产的流动性。

PPP模式资产证券化的定价是决定资产证券化成败的关键,其定价属于一般的资产定价中的一类,所以定价方法上具有相通性。许多其他资产的定价方法如债券、股票、期权等适当修改之后就能用于PPP模式资产证券化定价。PPP模式由于其周期长、金额大,涉及政府、民间资本等多方利益,因此在对其进行资产证券化定价时应考虑预期收益、市场利率波动、偿还期限、提前偿付等因素。根据历史数据对价格和影响因素建立模型,并估计出参数。以下通过比较传统定价方法,提出PPP模式资产证券化的定价思路。

2.2 传统定价方法的比较

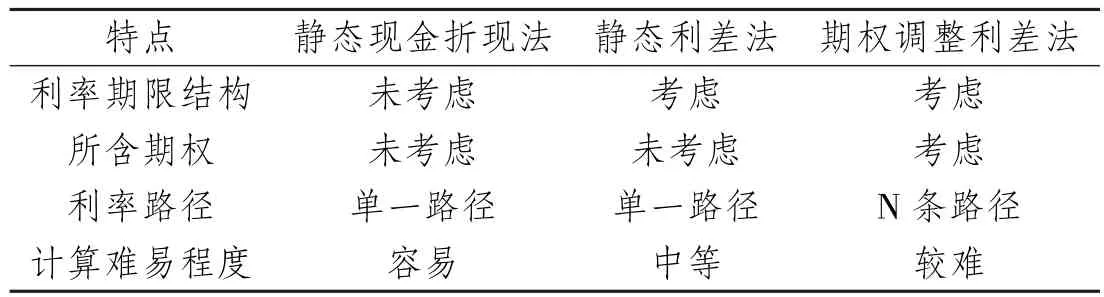

目前国内外资产证券化比较成熟的定价方法有三种:静态现金折现法(Static Cash Flow Yield,SCFY法)、静态利差法(Static Spread,SS法)、期权调整利差法(Option Adjusted Spread,OAS法)[9]。

2.2.1 静态现金折现法

SCFY法是最早的定价方法,该方法的基本思想是在不考虑利率的影响下来计算现金流的到期收益率。这里的到期收益率是未来现金流等于其当前市场价格的折现率,该方法往往没有考虑利率的浮动、提前偿付率等因素。假设提前偿付率一定且折现率保持稳定。其公式如下:

其中:P表示资产证券化产品的价格;CFi表示第i期预期的现金流,r表示静态现金流折现率。

2.2.2 静态利差法

SS法是考虑国债到期收益率曲线,在此基准上加上固定利差作为定价的贴现率。该方法引入不同期限的利差,反映了证券化产品与国债的差别。SS法改进了SCFY法中未考虑利率波动等因素的缺陷,以固定利差代替。其公式如下:

其中:P表示资产证券化产品的价格;CF1i表示第i期预期的现金流,ri表示不同期限国债的收益率,SS表示静态利差,反映资产证券化产品与国债的溢价。

2.2.3 期权调整利差法

OAS法将利率的期限结构和利率的波动性较好地结合。在OAS模型中使用二叉树法、蒙特卡罗法等模拟了大量的利率运动轨迹,这使得结果能在更大程度上反映利率变化的真实情况,因此比SCFY法有实质性的改进。其公式如下:

其中P表示资产证券化产品的价格,OAS表示期权调整利差,rt表示第t期的国债利率,T表示到期时间。

表1是三种方法的优缺点对比。SCFY法是所有资产证券化定价模型中出现时间最早,主要观点是利用单一的贴现率,并没有考虑到利率模型不同带来的差异。对于时间长短不同的现金流有着不同的估计结果,当时间偏短时,可能出现低估,当时间偏长时,可能出现高估。SS定价法的优点是考虑到不同期限下贴现率可能不同的问题,引入了静态利差,但是和SCFY法一样,也没有考虑不同利率路径引起的提前还款率等因素导致的现金流波动。OAS定价法是目前最为全面的方法,考虑各种风险、利率波动的影响,同时也涉及不同利率路径带来的影响。PPP融资模式由于周期长、风险高,存在提前还款等问题,应考虑各种因素对利率的影响,因此其定价可使用OAS定价法。

表1 三个模型的优缺点对比

2.3 PPP模式资产证券化定价模型的构建思路

资产证券化的定价会受到借款人违约、提前偿还等多种因素的影响,如何测算确保尽可能与实际情况相符成为定价的关键。首先,为了使现金流折现更加准确,应模拟利率变动的路径,将现金流在不同的利率路径下折现,并求平均值;其次,将利率波动引起的借款人赎回的因素考虑进来,相当于借款人获得一个赎回期权,因此应减去期权的价格得到资产证券化产品较为合理的定价。定价模型如下所示:

PPP项目资产证券化产品价格=预计的未来现金流折现价值-发起人提前还款的期权价值(4)

由以上公式可以看出定价的难点在于对利率路径的构建,目前主要有三种方法:二叉树定价模型利率路径、有限差分利率路径和蒙特卡洛模型利率路径。本文重点介绍二叉树模型利率路径。具体定价过程包括三个步骤:预测PPP项目现金流、二叉树利率路径模拟和基于期权调整利差模型对资产证券化产品进行定价。

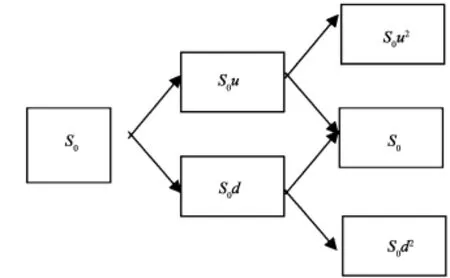

2.4 二叉树定价模型利率路径的构建

在二叉树中,首先将所要构造利率二叉树的期限分成几个小的时间区间,每个长度为Δt,假定在每一时间段里利率从开始的S可能变为两个新利率Su或Sd中的一个。其中,u>1,d<1,S到Su的变化被称为利率上涨变化,S到Sd的变化被称为利率下跌变化,σ为利率波动率。各参数的推导参考刘丽媛的研究成果,。在0时点,利率S0为已知;在时刻Δt,利率有两种可能的值:S0u,S0d,在时刻2Δt,利率有三种可能的值:S0u2,S0,S0d2;依此类推,在一般情形下,在时刻iΔt,价格有i+1种可能,它们是:S0ujdi-j,j=0,1,…,i。在计算每一个节点上利率时,采用了关系式u=1/d,例如,当j=2和i=3时的资产价格为S0u2d=S0u。

图1 利率二叉树树形结构

3 基于期权定价模型的PPP项目资产证券化定价分析

以宁阳县城市水资源综合利用项目为例,使用期权定价模型对其进行资产证券化定价分析。

3.1 宁阳县城市水资源综合利用项目简介

3.1.1 项目参与主体

本项目PPP运作的参与主体主要包括宁阳县政府、政府出资人山东宁阳统筹城乡发展有限公司以及社会资本方,其中,山东宁阳统筹城乡发展有限公司是本项目政府授权采购的组织者,也是政府授权签订特许经营协议的部门,同时也承担了本项目服务监管和考核的主要职责(见表2及图2)。

表2 宁阳县城市水资源综合利用项目参与主体及职能

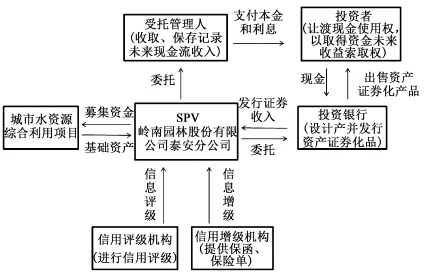

3.1.2 项目资产证券化设计

根据财政部2014年76号文件《关于推广运用政府和社会资本合作模式有关问题的通知》和2014年113号文件《关于印发政府和社会资本合作模式操作指南的通知》,结合PPP项目实际情况,设计其资产证券化流程,具体如图3所示:

图2 宁阳县城市水资源综合利用项目出资结构及运营项目

图3 宁阳县城市水资源综合利用项目资产证券化设计

3.1.3 项目投资回收能力分析

项目正式投入运营后,工业用水净化厂预计年收入2 920万元,复圣公园内商业设施出租、娱乐设施、门票等预计总收入1 222万元,整个项目预计年收入4 142万元。经盈利能力分析测算,项目税前投资回收期为11.08年,具有较强的投资回收能力。

3.1.4 项目操作办法

依据《发改委关于鼓励和引导社会资本参与重大水利工程建设运营的实施意见》(发改农经[2015]488号文),“对公益性较强、没有直接收益的河湖堤防整治等水利工程建设项目,可通过与经营性较强项目组合开发、按流域统一规划实施等方式,吸引社会资本参与”。复圣公园工程与工业用水净化厂工程建成后有营业利润点,而水系综合治理工程和城市道路建设提升工程则完全是公益性基础设施,将这两部分整合在一起,既能保证社会资本有合理的收益,又可达到完善基础设施建设的公益目的。

3.1.5 项目综合效益分析

项目建成并投入运行后,城区内土地与水资源利用效率进一步提高,区域内的干渠、道路等基础设施功能将大为提升,县城东部市政交通质量和企业供水环境将大为改善。工业用水净化厂可以大大缓解县城周边饮用水及工业用水供需矛盾,保障地下水资源的可持续利用。复圣公园建成后将按照准5A级景区标准进行运营管理,届时将成为山东省内县市区最具特色的主题公园之一,是宁阳县休闲、娱乐、度假的场所,广大市民了解、认识多种植物的生态基地,从而提高居民环境保护意识,提升宁阳县整体形象。

3.2 具体融资计划

根据项目未来现金流预测结果,结合资产证券化的融资结构,确定PPP资产证券化管理计划的详细情况,具体如表3所示。根据对PPP项目未来收入的预测,在未来5年累计现金流入达到2.071亿元,考虑到超额担保条件,本次融资方案拟融资2亿元。利率以近一年同期AA级以上企业资产证券化产品平均利率5.55%为基准,到期一次性还本付息。

表3 PPP项目资产证券化管理计划

3.3 PPP项目资产证券化定价分析

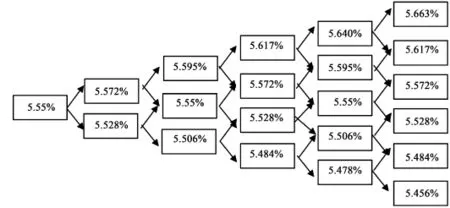

3.3.1 利率二叉树的构建

宁阳市城市水资源综合利用PPP资产证券化项目预期收益率为5.55%,选取与其同期限的国债收益率为标的,平均利率r=3.157%,利率波动率参考林海和郑振龙的研究成果将利率波动率定为0.4%,即σ=0.4%,根据,得利率变化的上行乘数为u=1.004008,d=1/u=0.996008。将存续期分为5个时间段,每个时间段为1年,由此可计算出利率二叉树,如图4所示。

3.3.2 二叉树求解期权价格

由于近年来我国对资产证券化政策的变化导致价格的不稳定,无法准确测算出资产支持证券价格的波动率,考虑到我国的债券市场比较稳定与成熟,用企债指数的波动率10.5%代替资产支持证券价格的波动率,执行价格用面值100元代替,资产支持证券的现值用未来现金流的折现现值代入,时间期间为五年,划分为五步二叉树,每段时间是1年。利用DerivaGem软件计算出期权在零时刻的价值。

图4 利率二叉树

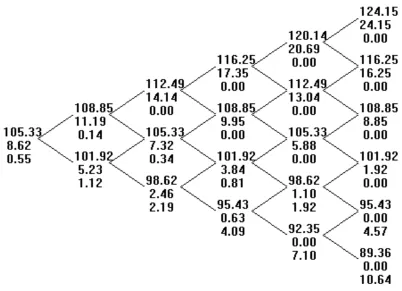

根据利率二叉树得到32条路径,将各期现金流分别折现,最后将32条利率路径下的折现值进行算术平均,得到资产证券化产品理论价格为105.329。

图5 利率二叉树求解期权价格

图5树形结构中每个节点共有三个数值,其中第一个数值表示资产证券化产品理论价格,第二个数值表示看涨期权的价格,第三个数值表示看跌期权的价格。由于赎回期权对投资者是一种看涨期权,故取期权价格8.62元。资产证券化产品最终定价为105.33-8.62=96.71元。

4 结论与政策建议

4.1 研究结论

通过分析PPP模式资产证券化的原理,对比资产证券化的三种方法,提出了模型构建思路;再结合具体案例,运用期权定价模型和利率二叉树模型测算了资产证券化的理论价格。得出以下结论:

4.1.1 资产证券化具有可操作性

现阶段我国需要建设大量的基础设施,但地方财政收入有限,缺乏配套资金建设相关工程。PPP作为新兴模式,可广泛运用在基础设施领域,但由于其周期长、风险高,民间资本参与的积极性不高。资产证券化作为一种当前国际流行的、极具创新性的融资方式,有利于引导社会资金参与到PPP项目中来,同其他融资方式相比,可有效降低融资成本,筹措项目建设所需的资金,实现融资主体的共赢,具有可操作性。

4.1.2 期权调整利差模型更适合进行PPP项目定价

在定价研究中,对比了三种传统的资产证券化定价方法,认为期权调整利差模型更适合进行PPP项目定价,并结合二叉树模型计算了宁阳县城市水资源综合利用项目资产证券化的理论价格,其方法可以作为相关PPP资产证券化产品定价的参考。

4.2 政策建议

4.2.1 重视数据积累,完善资产证券化定价体系

我国资产证券化业务开始较晚,发展不完善,缺少违约率、提前偿付率等重要数据,同时,我国还未实现利率市场化,种种条件限制了资产证券化定价模型的改进。只有建立一个庞大的信息数据库,才能对资产证券化产品进行合理定价。建议由行业协会、金融机构建立完整有效的信息数据库和配套的信息系统,完善市场定价基础。现阶段,大多数资产证券化定价采用静态利差模型,随着我国金融市场化程度不断加深,利率的灵敏度增强,定价方法将逐步过渡到期权调整利差法。近年来PPP模式不断升温,成为基础设施建设的重要融资手段,但地方政府也沉积了很大的地方债压力。当前应推动地方融资平台转型改制进行市场化融资,探索基础设施等资产证券化。进一步改进定价模型,完善PPP模式资产证券化定价方法,不仅有利于证券化产品的上市流通,而且能够保证投资者的合理收益,实现多方共赢。

4.2.2 发挥政府作用,引导民间资本参与PPP项目

PPP作为一种新兴的融资模式,尚需政府积极引导。PPP的融资项目大多是基础设施,项目盈利不会太高,但具有特许经营权等优势,有稳定的现金流,适合进行资产证券化的尝试。政府应坚持在探索中改进,在试点中积累经验,积极引进战略合作者,提升驾驭PPP模式的能力,加快推广运用步伐。同时,推广运用PPP模式是个系统工程,具有多样性、长期性、复杂性、不确定性的特点,仅靠某一主管部门无法推动,需要各部门的协调配合、共同努力。为此,政府应加大对PPP模式的宣传力度,将推广实施PPP模式的重大意义、工作理念、运营方式、必要条件等及时向各部门宣传灌输,形成共同推进的良好氛围。

4.2.3 完善信用评级,提升资产证券化产品流动性

权威的第三方评级有助于投资者合理判断资产证券化产品的交易价格,提升产品的流动性。一级市场的顺利发行与定价离不开二级市场的效率提升所带来的正回报,以此形成市场的正反馈与良性循环。各地的资产证券化业务实践经验也表明,良好的信用评级和增级措施对资产支持证券的成功发行起到举足轻重的作用,未来我国信用评级体系的发展可通过监督管理机构或自律组织等形式加以规范,以更好地为资产证券化业务的健康发展服务[11]。

4.2.4 动态调整产品价格,保障各方利益

PPP项目大多具有公益性,其盈利不能太高,但过低又不利于调动民间资金参与的积极性,因此建立科学的PPP产品定价机制十分关键。但通常项目论证阶段很难准确估算未来现金流,项目协议大多没有对私人收益做出“可调整”的原则性条款,这些不确定性将不利用PPP项目进行资产证券化。政府部门和社会资本应建立科学的产品定价机制,根据实际情况对产品价格进行动态调整,既促进基础设施的投资,又保障社会资本和广大投资者的利益[12]。

[1]刘尚希.以PPP方式推进国企改革[J].现代国企研究,2016(5):78-81.

[2]陈柳钦.公共基础设施PPP融资模式问题探讨[J].甘肃行政学院学报,2008(8):83-90.

[3]陈德强,郑思思.公共租赁住房PPP融资模式及其定价机制研究[J].建筑经济,2011(4):12-16.

[4]袁永博,叶公伟,张明媛.基础设施PPP模式融资结构优化研究[J].技术经济与管理研究,2011(3):91-95.

[5]周正祥,张秀芳,张平.新常态下PPP模式应用存在的问题及对策[J].中国软科学,2015(9):82-95.

[6]段伟花.关于我国资产证券化定价模型的相关问题研究[D].长春:吉林大学,2004.

[7]宗海潮.资产证券化——高速公路建设融资新模式[J].交通标准化,2006(10):148-151.

[8]李鹏.交通基础设施建设BT项目资产证券化研究[D].上海交通大学,2013.

[9]谢晓霞.我国公共交通设施资产证券化的应用研究[D].广州:暨南大学,2014.

[10]何承胜.F市轨道交通建设资产证券化融资方案设计[D].广州:华南理工大学,2015.

[11]刘丽媛.基于期权定价模型的企业资产证券化定价研究[D].西安理工大学,2015.

[12]解希民.山东宁阳推广PPP模式的实践与启示[J].中国财政,2015(10):43-45.

A Study on Asset Securitization Pricing Via PPP Model——Based on OAS Mode

GUO Ning1,AN Qiguang2

(1.Dongfang College,Shandong University of Finance and Economics,Taian 271000,China;2.School of Mathematics and Quantitative Economics,Shandong University of Finance and Economics,Jinan 250014,China)

Public Private Partnership(PPP)model is increasingly applied to the infrastructure construction field and gradually becomes an effective way to solve financing problems.As an important financing tool,asset securitization can supplement and perfect China PPP model and help to solve infrastructure financing problems. Based on asset securitization theory and pricing principle,this paper analyzes the feasibility of China PPP model being asset securitized,and believes,through comparing three ways of asset securitization,that option adjusted spread(OAS)is more suitable for PPP model asset securitization pricing,based on which the model building ideas are proposed,i.e,the asset securitization process should be designed based on the practical situation of PPP projects with its pricing empirically analyzed so as to determine an objective and reasonable price.Such an exploration of domestically suitable PPP model asset securitization pricing will provide theoretical reference for China rapidly developing PPP model.

PPP model;asset securitization;option adjusted spread(OAS)

F840

A

2095-929X(2017)01-0011-08

(责任编辑冯 林)

2016-09-11

山东省社会科学规划重大委托项目“山东省金融产业发展的风险测度研究”(项目编号:14AWTJ01-17)。

郭宁,男,山东曲阜人,山东财经大学东方学院财政金融系讲师,研究方向:国际金融与证券投资,Email:guoning20022002@163.com;安起光,男,山东莱阳人,理学博士,山东财经大学数学与数量经济学院教授,研究方向:金融工程与风险管理。

猜你喜欢

现代计算机(2021年14期)2021-07-09

中国外汇(2019年15期)2019-10-14

中国商论(2019年8期)2019-07-14

中国外汇(2019年23期)2019-05-25

中国公路(2017年19期)2018-01-23

中国公路(2017年6期)2017-07-25

债券(2017年2期)2017-03-18

武汉轻工大学学报(2016年4期)2017-01-16

能源(2016年2期)2016-12-01

武汉轻工大学学报(2016年3期)2016-10-27