金融产业集聚与经济增长关系的实证研究——以合肥市为例

2017-01-19 01:37:56邵爱春

皖西学院学报 2016年6期

邵爱春

(合肥学院,安徽 合肥 230601)

金融产业集聚与经济增长关系的实证研究

——以合肥市为例

邵爱春

(合肥学院,安徽 合肥 230601)

为了找出合肥市金融产业集聚与经济增长的关系,通过选用金融集聚的一些指标,运用Eviews模型,对设定的模型进行最小二乘法估计,然后进行White检验和DW检验。根据模型结论可以看出:在金融集聚指标中,金融业产值、上市公司筹资额对经济增长有促进作用;同时,经济的增长有利于金融产业的进一步集聚。根据模型结果,文章提出了完善金融制度,建立健全金融市场等促进合肥市金融产业集聚的政策建议。

金融产业集聚;经济增长;区位熵;Eviews模型

伴随着当代经济不断发展的进程,金融产业呈现出集聚现象。就中国来说,改革开放后,经济快速发展,特别是入世后,金融产业集聚在国内快速萌芽和发展。丰富的金融资源聚集在北京、上海等发达地区。但是由于金融产业营运成本的日益提高,金融要素开始逐渐向其他地区转移。合肥作为安徽省会,这几年发展势头良好,金融产业竞争力持续攀升,综合经济实力明显提高。但是,合肥市经济社会发展依然存在一些问题,如服务业发展不充分,整体经济实力还不够强,影响到合肥承接聚集的金融产业。本文试图通过建立模型,找出金融产业集聚在拉动经济增长方面所起的作用,并给出有针对性的对策建议。

一、金融产业集聚的概述

所谓金融产业集聚,本文认为应该从以下角度进行阐释。首先,基于动态的角度,可以视为某些具有特定自然、社会禀赋优势的区域内的金融资源和空间资源的有机组合,经过提升金融效率和选择金融运动的地区,进而产生金融要素在区域集聚的演变进程参考。其次,从静态运动结果来看,可以将金融产业集聚视为,在一些特殊地区,通过金融资源与其他资源相互配置,金融机构、人才,金融市场工具和政策等达到一定规模和密度,并且互相碰撞、互相作用,所产生的有机组合的状态。

相较于其他行业,金融产业的集聚存在以下几个方面的特征:流动层次性;动态成长性和空间差异性。

二、合肥市金融产业集聚和经济发展概况

(一)合肥金融产业的概况

近年来,合肥市金融产业以科学发展为主题,金融产业规模逐渐壮大,市场体系不断完善、中介机构日益丰富,监管体系更加健全,服务功能更加便利。

1、合肥金融产业产值的增加

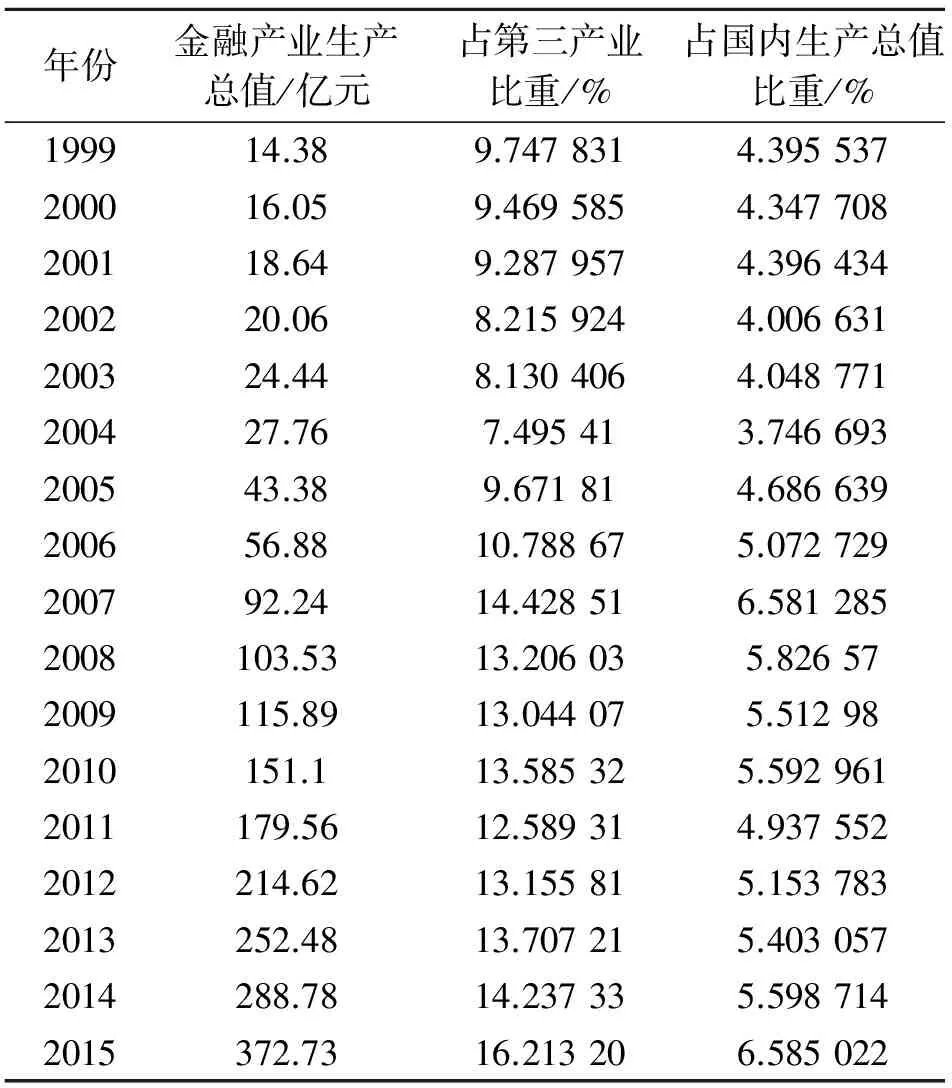

从1999到2015年,合肥市金融产业产值大幅提高。1999年金融产业产值为14.38亿元,2015年增长至372.73亿元,年均增长28.71%,这充分表明了自1999年以来,合肥金融产业发展迅速。此外,从比重值可以观察到,1999~2015年间,合肥金融产业占GDP比重总体趋势是波动上升的。大体上看,金融产业占第三产业比重由最初的9.75%左右提高至16.21%左右,这表明了金融产业的发展对合肥市产业结构的完善做出了一定的贡献;占合肥市生产总值的比重由最初的4.40%左右提高至6.59%(如表1),说明金融产业在合肥市国民经济中的地位上升。

2、合肥金融机构的扩张

1999年以来,合肥各类金融机构都呈现出不同程度的快速扩张。在银行业方面,本地银行规模和实力在不断发展壮大,外地银行也陆续进驻合肥。2001年合肥市金融机构法人单位数量仅为141家,2015年猛增至685家。徽商银行更于2013年11月12日在香港联交所挂牌交易。金融机构数量与金融从业人员数也同步增加,分别由2001年的171个和1.3万人增加到2015年的685个和9.2万人(这里是否要严格区分“法人单位数”与“金融机构数”,不然不易理解2015年与2001年数字,且一般来讲一些银行的支行、分理处不会是法人!)。这表明金融业对人才的吸引力在上升,从而有利于更好的发挥金融市场的作用。

表1 1999~2015年合肥市金融产业比重及占比

数据来源:《合肥市统计公报》(1999~2015)

3、合肥市金融业务的开展

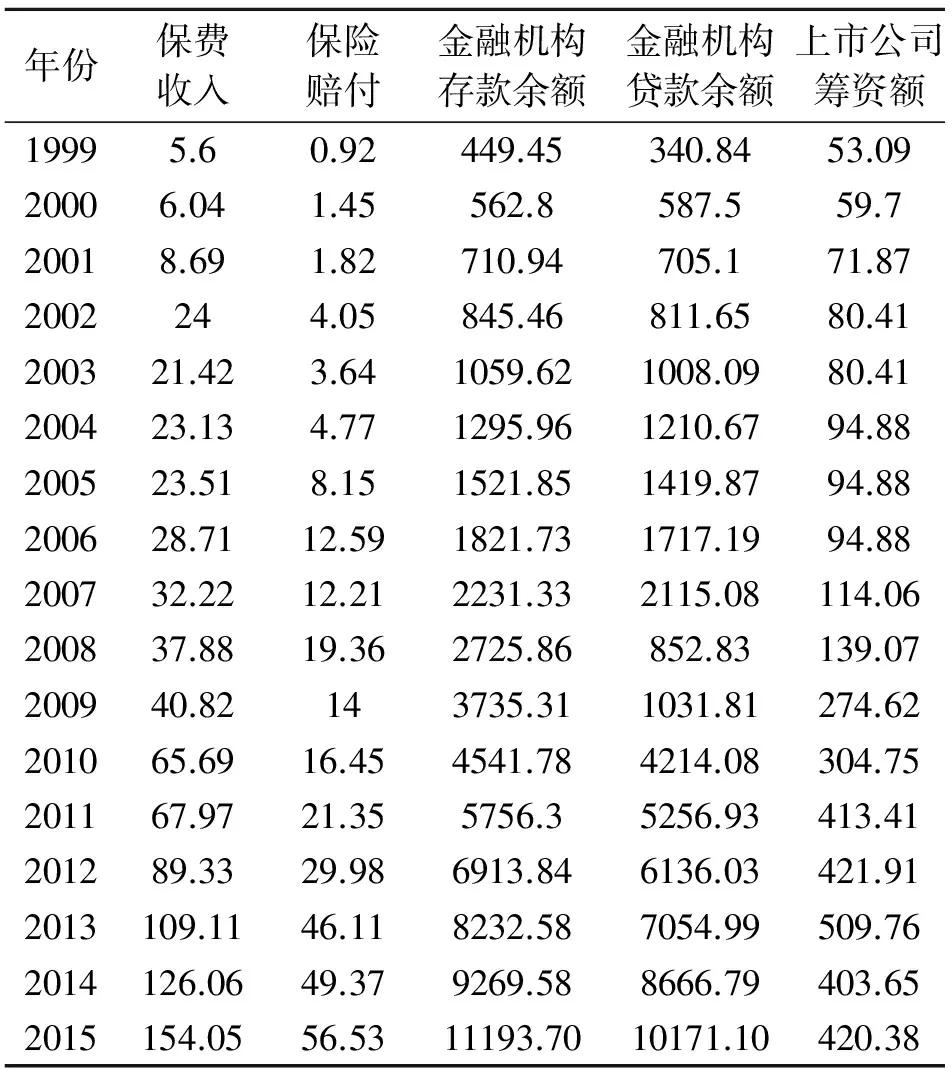

1999~2015年间,合肥市金融机构存贷款余额逐年增长,特别是2008年后,增加幅度进一步扩大,存款余额的增长显示居民收入的提高和金融机构利润的增加,贷款余额的增长说明合肥资金实力较强,投资环境良好。保险业在合肥市发展顺利,保费收入连年增加。与此同时,证券和期货市场迅猛发展,日趋繁荣。具体如下表2所示。

(二)合肥市经济发展现状

改革开放以来,特别是步入新世纪以来,合肥城市建设日新月异,经济规模逐年攀升,工业化程度不断提高。在本文中,主要对合肥市经济增长速度和产业结构进行分析,为下文分析合肥市金融产业集聚与经济增长关系打下基础。

表2 1999~2015年合肥市金融业务主要情况(单位:亿元)

数据来源:《合肥市统计公报》(1999~2015)。

1、经济总量

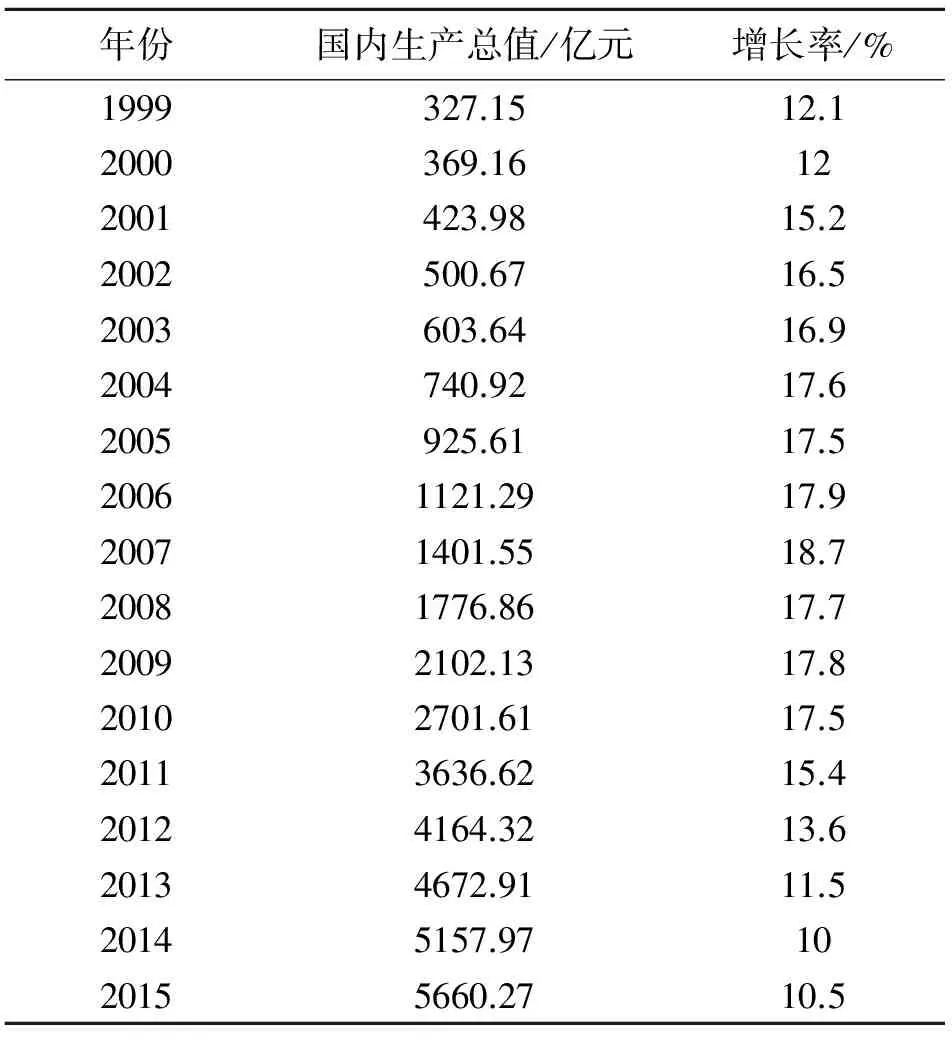

1999年以来,合肥经济快速增长,2005年合肥启动“大建设”战略,城市建设日新月异,经济水平步上新台阶。经济总量情况是区域经济社会发展最直观的体现,在文章中,用国内生产总值(GDP)表示经济总量。具体数据如表3。

表3 1999~2015年合肥市国内生产总值及增长率

数据来源:《合肥市国民经济和社会发展统计公报》(1999~2015)。

根据表3的数据,按照可比价格计算,我们大致可以将1999~2015年合肥GDP增长分为三个阶段:第一个阶段为1999~2000年左右,彼时合肥经济总量还不到500亿元,年增长幅度也较小,在12%左右;2001~2010年是合肥经济迅猛增长阶段,其中恰逢合肥“大建设”时期,合肥经济增长势头惊人,年增长率超过15%,经济总量快速突破4 000亿元人民币;2011~2015年,国家经济逐渐步入新常态,发展势头有所趋缓,合肥发展势头也有所下降,2014年经济总量成功突破5 000亿人民币。

2、产业结构

产业结构指各产业产值在国民生产总值中所占份额,其变化可以衡量区域经济发展水平。1999~2015年间,合肥市工业化程度逐渐提高,但产业结构依然存在一些问题。具体数据如表4。

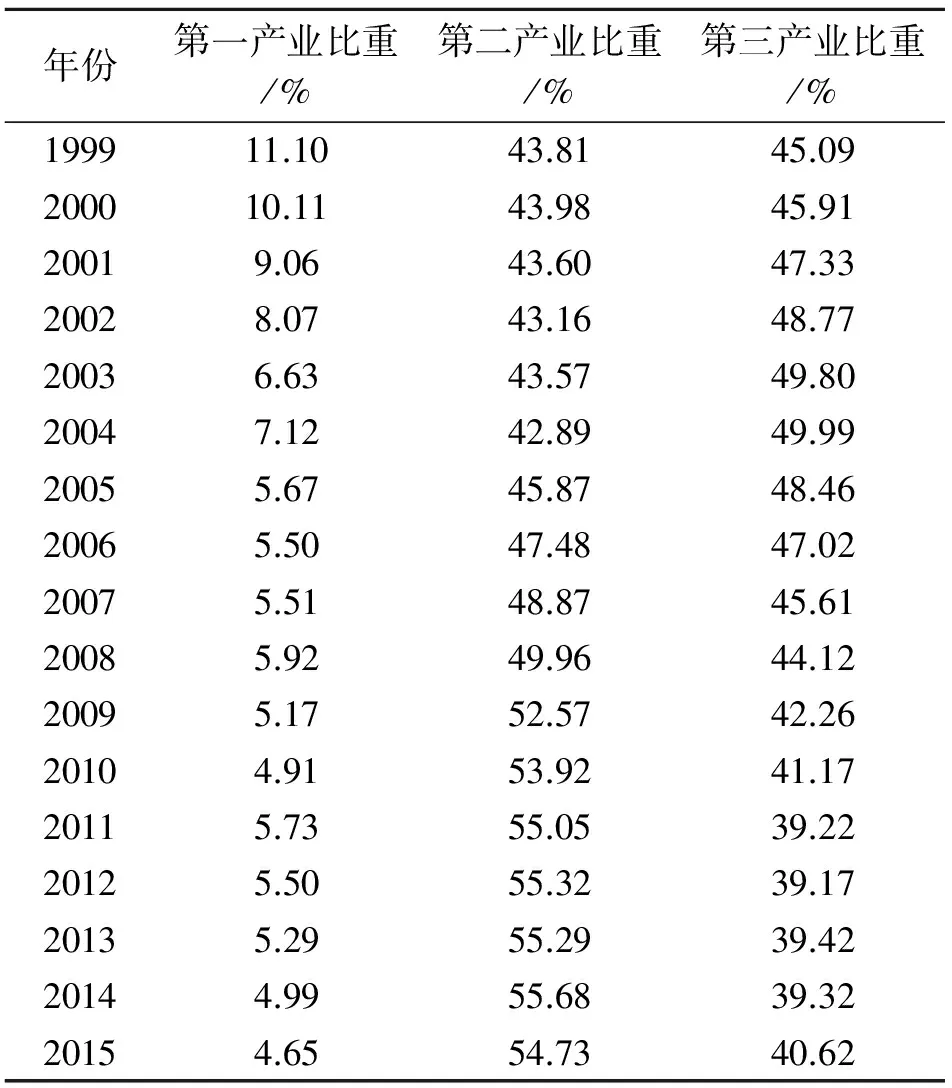

表4 1999~2015年合肥市三次产业占国内生产总值比重

数据来源:《合肥市国民经济和社会发展统计公报》(1999~2015)。

根据上表4数据,可以看出:1999~2015年间,合肥第一产业比重呈现不断下降势头,1999年为11.1%,到2015年仅为4.65%,降低了6.45个百分点;第二产业比重则有原先的43.81%上升到现在的54.73%,突破50%,这说明合肥市工业化程度提高,符合合肥“工业立市”战略。但是,我们也看到,合肥市第三产业比重呈下降趋势,这说明合肥市服务业发展不充分,与经济发展的一般态势存在差异。

(三)合肥市金融产业集聚的测量指标

目前,判断区域产业集聚程度有指数法和指标体系法两种常用的方法。指标主要有:区位熵、行业集中度等,这些指标各有千秋,根据数据获取难易程度同时结合合肥实际,本文采用区位熵( Location Quotient,LQ)。

(1)

区位熵主要表示某种生产要素分散状况,它可以体现某一产业在地区内的集聚状况。这里我们运用金融就业人员区位熵进行测定金融产业在合肥的集聚状况。式(1)中,E1,E2,E3和E4分别代表合肥市金融产业从业人员数、合肥市总从业人员数、全国金融产业从业人员数和全国总从业人员数。如果合肥市金融产业从业人员区位熵超过1,就表明该市存在着集聚;区位熵小于1,则表示合肥市不存在集聚。通过计算,得出合肥市金融产业从业人员区位熵,如表5。

表5 1999~2015年合肥市金融从业人员区位熵

数据来源:《合肥统计年鉴》《国家统计年鉴》(1999~2015)。

由表5可以看出,从1999年至2015年,区位熵均大于1且不断上升,这表示合肥市存在金融产业集聚效应,且集聚程度正不断加强。

(四)合肥市金融产业集聚与经济增长间的关系

金融相关率(Financial Interrelations Ratio, FIR),是用来判断一个地区金融产业发展水平的常用变量。其主要反映某个国家或地区在某个时点上现有的货币存量与社会财富的比例。

本文的FIR借鉴其他学者研究成果,计算方法简化,利用金融机构存贷款余额之和占经济总量的比重计算FIR的近似值。

(2)

式(2)中,FD表示年末存款余额;FI表示年末贷款余额;GDP为合肥经济总量,计算结果如表6。

表6 1999~2015年合肥市金融相关率

数据来源:《合肥市统计公报》(1999~2015)。

从表6的数据可以看出,从1999年以来,合肥市FIR基本是稳定的,大多数年份保持在3左右。即(FD+FI)与GDP呈同向变动,表明二者呈同步增加状态。

结合实际,我们可以看出合肥市存贷款余额和经济增长呈现出正相关关系。因此我们初步认为,合肥市金融产业集聚对经济增长总体上有促进作用,这一看法在下面的分析中将进行实证检验。

三、合肥市金融产业集聚对经济增长影响的实证分析

在实证分析中,考虑研究内容,本文主要运用指标评估法,筛选了金融行业运行的相关指标,对合肥市GDP做回归,以期获得金融产业集聚对合肥经济增长的影响。

(一)模型指标选取

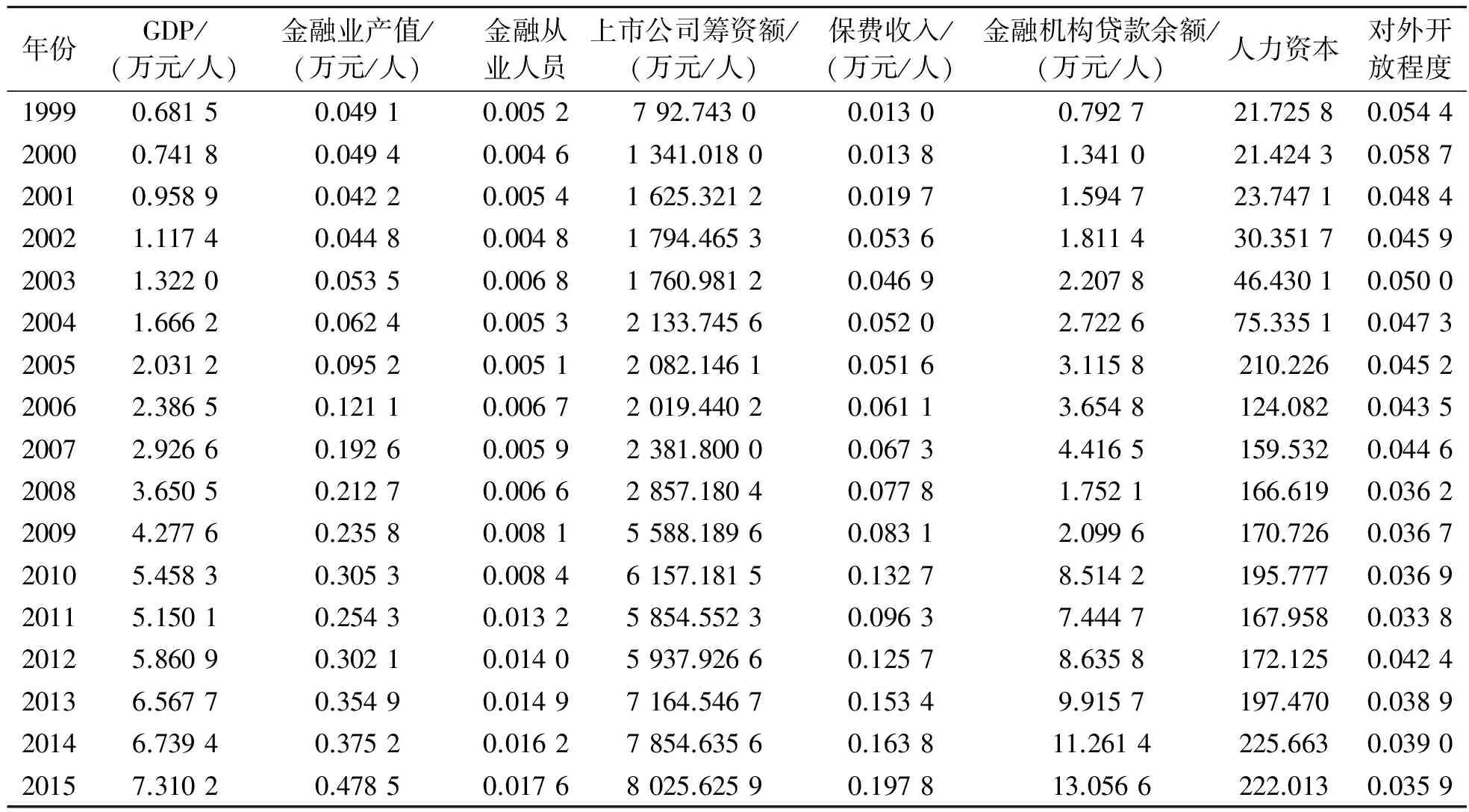

根据研究重点,本文筛选了若干研究指标,这些指标主要针对金融资源的规模和密度。本文将金融产业集聚相关指标划分为金融企业产业规模和金融企业业务规模两个维度,依照文章的研究需要和数据的易得性,选取如下因子:

1、金融企业的产业规模

对于金融行业,产业规模主要表现为各个地区市场规模和经济活动的不同,进而导致空间内金融产业的分布不平衡。所以,本文主要通过金融组织密度来测量这种分布。在分析中,模型运用以下指标测定金融组织密度:金融业产值(x1)和金融机构从业人员(x2)。

2、金融产业的业务规模

金融产业的业务规模,可用业务规模所产生的货币资金的数量来表示,而这些货币资金一般基于存贷款、债券、股票等金融工具载体上,因此可选取以下指标:上市公司股票筹集额(x3);保费收人(x4)和金融机构贷款余额(x5)。

3、控制变量

除了以上因素,还可能有一些疏漏的金融产业变量对经济产生影响,进而使模型的估计结构产生较大的误差。为了减少模型可能存在的误差,本文添加人力资本(x6,地区人口每万人中高等院校毕业生数)、经济开放程度(x7,对外贸易总额/GDP)等其他指标。

(二)模型建立与检验

1、数据收集

根据选择的指标,收集数据如表7。

2、建立模型

根据本文的研究思路,建立以下回归模型:

(3)

式(3)中,GDPi代表合肥市第i年的国内生产总值,用以表示合肥市的经济增长;产业规模指标包括:合肥金融业产值(x1)、合肥金融机构从业人员数(x2);金融业的业务规模指标,有合肥市上市公司筹资额(x3)、合肥市保费收入(x4)、合肥市金融机构贷款余额(x5);φji则是指模型中第i年控制变量j,包含人力资本(x6)、对外开放程度(x7)等。

表7 1999~2015年合肥市金融集聚相关指标值

数据来源:《合肥市统计公报》(1999~2015)。

3、计算及检验模型

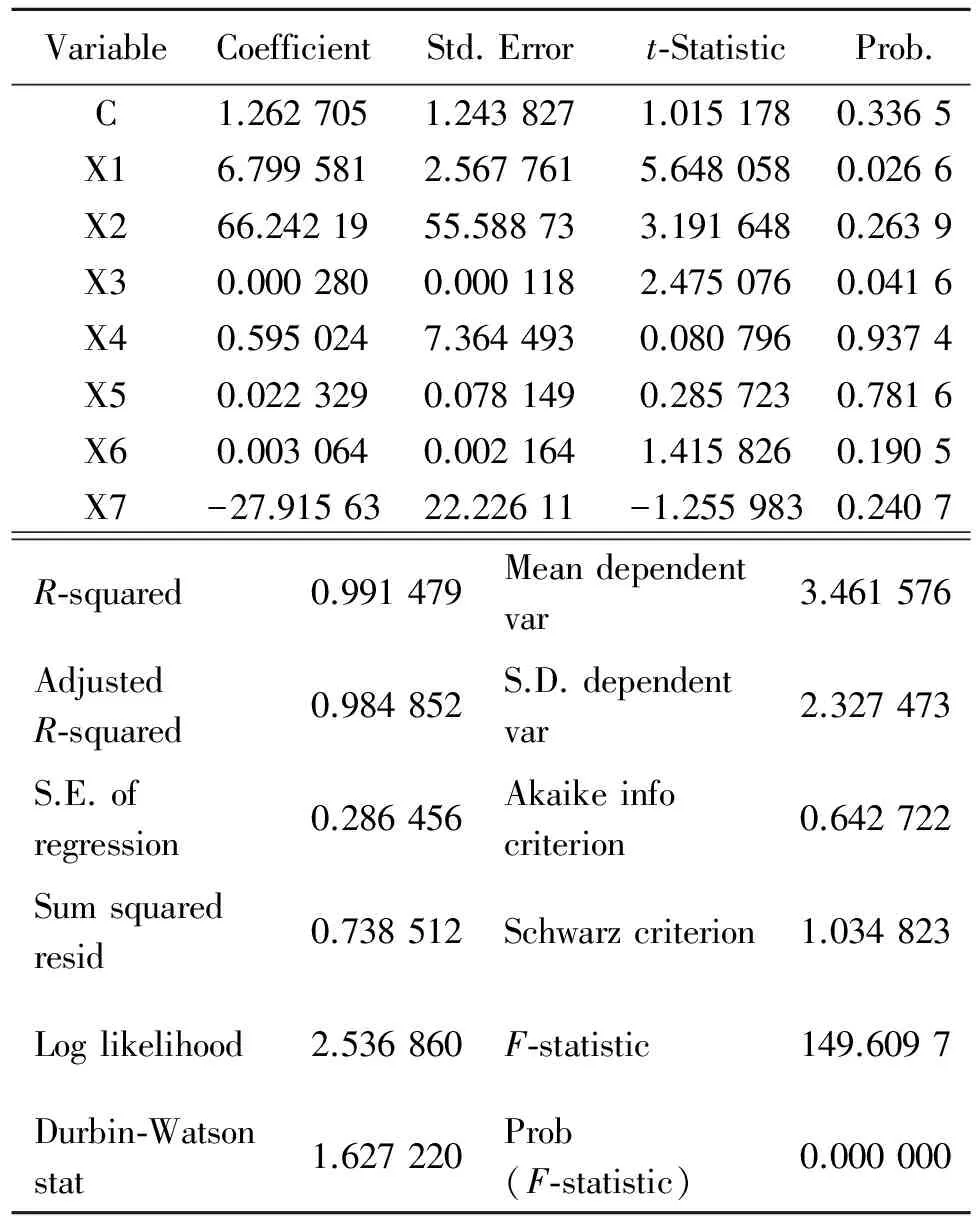

本文使用Eviews6.0软件对1999~2015年间合肥市金融产业集聚和经济增长的相关指标进行计算,模型回归结果如表8。

表8 合肥市金融集聚与经济增长的相关数据回归分析结果

(1)怀特(White)检验

在实际问题中,异方差的来源很多,异方差的存在可能会夸大或缩小真实的方差和协方差,由此会导致相关检验和置信区间失效。为了验证模型中异方差是不是存在,本文选用怀特检验法,在Eviews软件上输入数据进行相关操作,输出表格如表9。

表9 怀特检验数值

(2)DW(Durbin-Watson)检验

自相关,是指时间序列数据的当期值与滞后值之间存在时间上的相关关系。误差项存在自相关主要是由于建立模型的数学形式不完善,惯性的存在或者回归模型中删去了自相关的重要解释变量。由于误差项自相关的存在,协方差和方差都变大,都不具有最小方差性。通过Eviews软件上计算,取得DW值为1.627 220。

若显著水平α=5%,通过查表可以得到DW检验的界值dL=0.451,dU=2.537。因为dU=2.537 4、计量结果分析 在t检验中,常用显著性水平给定α=5%或α=1%,α越小表示越精确。α=0.05时,t检验临界值为2.37。在本文选取的金融产业集聚指标中,金融业增加值、金融业从业人员、上市公司筹资额三项指标t检验值显著且为正,保费收入、金融机构贷款总额、普通高等学校毕业生数检验值为正但不显著,对外开放程度的显著性检验值为负。 金融业产值系数为正且显著,说明对经济增长正效应明显,金融增加值已成为国内生产总值的重要组成部分。金融增加值计量检验β值为6.799 581,说明合肥市人均金融增加值每增加一元,就可以给人均国内生产总值贡献6.799 581元。 上市公司筹资额系数为正且显着,这是因为公司上市筹集资金,可以通过证券市场募集企业发展所需的资本,实现资源的合理配置,促进企业发展。而且公司融资大大提高了企业再生产能力,可以带动其他相关产业发展,形成经济规模效应和协同效应,带动当地经济增长。 保险业对经济具有正外部性:第一,风险补偿功能。通过补偿机制,为工商业活动转移风险,有利于商品流通交易;第二,资金融通功能。积累的保费,通过有效的运用,可以增加投资,改善市场中资本的结构,减少经济波动。合肥市保费收入t检验系数为正但不显著,说明合肥市保险业发展相较经济增长速度发展较慢,对经济增长效果不显著。 贷款余额指标的t值系数为正,但小于临界值。这表明在2001~2015年间,合肥市贷款余额规模的扩大,对经济增长有促进作用,但是作用不突出。这主要是因为部分贷款投资效益不高,存在大量重复投资、盲目投资,导致大量金融资源浪费,造成整体经济促进作用下降。 两个控制变量对GDP的影响各不相同。人力资本t值系数为正,但未通过检验。这说明,合肥市虽然是我国著名科教基地,拥有众多高等院校,但是人力资本对金融产业集聚的促进作用不明显,主要是因为,与发达地区比较,合肥市经济仍然比较落后,提供的待遇较差,金融业的人才吸引力较低。 对外开放程度的系数在为负值并且也未通过t值检验,这主要是由于合肥市金融市场对外开放程度有限,与外部金融要素交往较少,这时候金融对经济主要起金融压制作用。 (一)完善金融制度,逐步建立健全金融市场 金融产业的发展离不开健全的法规制度。因而政府要在法律允许的前提下,建立健全金融法规规章制度,规范金融体系。具体可以考虑以下几个方面:第一,不断完善征信体系,加强信用制度建设,推动信用激励和约束制度形成;第二,在允许的政策范围内,在市场准入方面降低门槛,简化审批流程;第三,做好金融产业的引导工作,注重效率,避免重复、盲目投资;第四,以股权交易所为基础,构建股权交易市场,完善股权质押等融资方式;第五,支持保险证券业发展,加强银政、银企合作,提高金融产业整体服务水平。 (二)提高开放程度,积极融入长三角 金融中心建设需要依托经济腹地,需要大量的技术、人才、知识积累。目前,合肥金融产业的对外开放水平还不够高,合肥应当把握加入长三角城市群,特别是要抓住上海自贸区成立的机遇,主动参与长三角地区金融产业的分工协作。合肥市同时也应该逐步放宽市场准入,提高金融业开放程度,积极吸引外地金融机构在合肥设立分支机构。 (三)强化金融中心建设,完善基础配套服务 金融产业在某地区的集聚,同样需要相关行业提供服务配套。合肥市政府要在战略上高度重视区域金融中心发展,继续建设滨湖后台服务基地和瑶海中小金融机构服务区。合肥市要采取进一步措施,吸引外地银行在合肥开设分支机构;大力推动村镇社区银行、担保信贷等新兴金融中介机构发展建立,建立多重资本市场融资体系;吸引国内外有实力的会计、律师等中介机构,提供配套服务。 (四)吸引并培养高层次金融人才 金融产业的发展,同样需要高素质的金融人才。为了吸引和培养一大批高素质金融人才,为合肥市金融产业发展提供人才基础,合肥市可以从两个角度着手:一是提升合肥市金融人才待遇,排除人才流失的一些障碍,如户口问题、子女上学问题,提升对人才的吸引力。二是加强已有人才培养工作,可以制定金融从业人员培养计划、继续教育计划,营造良好的学习氛围,建立健全高素质金融人才培养机制。 (五)积极发展基础经济,不断优化产业结构 为促进合肥市金融集聚,合肥市可以从加速实体经济方面来不断优化产业结构。可以从以下几方面着手:第一,发挥科教基地优势,要全面推动第二产业升级转型,提高高科技、高附加值、高科技产业在第二产业中的比重;第二,加快产业结构调整,努力发展战略化新兴产业。对现代服务业要鼓励其发展,同时要加快总部经济建设,推动现代物流、会展经济和文化旅游的一体发展,不断提升第三产业在经济发展中的比重。 [1]Davis,E.P. (1990).International financial centers-An industrial analysis[Z]. London Bank of England Discussion Paper, No.51. [2]黄解宇,杨再斌.金融产业集聚论[M].北京:中国社会科学出版社,2006:89-134 [3]陈文锋,平瑛.上海金融产业集聚与经济增长的关系[J].统计与决策,2008(20):93-95. [4]林江鹏,黄永明.金融产业集聚与区域经济发展--兼论金融中心建设[J].金融理论与实践,2008(6):49-54. [5]丁艺,李靖霞,李林.金融集聚与区域经济增长--基于省际数据的实证分析[J].保险研究,2010(2):30-31. [6]姜冉.泛珠三角地区金融集聚与经济增长--基于1982-2007年的数据分析[J].经济研究导刊,2010(20):60-61. [7]孙晶,李涵硕.金融集聚与产业结构升级--来自2003-2007年省际经济数据的实证分析[J].经济学家,2012(3):80-86. [8]简波.中部六省省会城市金融产业集聚与区域经济增长的实证分析[J].当代经济,2014(1):86-88. [9]李镇,汤子隆,许珊珊,等.我国金融产业集聚研究--基于空间统计学的研究方法[J].经济问题,2013(7):56-60. [10]李子奈.计量经济学[M].北京:高等教育出版社,2015:120-264 [11]杨起予.以上海为中心的金融产业集聚对长二角经济发展的影响[J].浙江学刊,2009(6):185-187. [12]于雁洁,胡梦荔.我国金融产业集聚效应影响因素分析[J].统计与决策,2012(12):133-136. The Empirical Research of Financial Industry Agglomeration and Economic Growth in Hefei SHAO Aichun (Hefei University, Hefei 230601, China) In order to find out the relationship between financial industrial agglomeration and economic growth in Hefei, the article adopts the method of selecting some indicators of financial agglomeration, using Eviews model, preceding the least squares estimation about the model, and then conducting White and DW test. The conclusion of the model shows that: in the financial gathering indicators, the financial industry output value and the amount of listed companies have a promoting effect on economic growth. At the same time, economic growth is conducive to the further concentration of financial industry. According to the model results, this paper puts forward some suggestions, such as perfecting the financial system, establishing and perfecting the financial market to promote the financial industry agglomeration in Hefei. financial industry agglomeration; economic growth; location entropy; Eviews model 2016-08-20 2015年安徽省高等学校人文社会科学研究一般项目“安徽省科技创新能力评价的实证研究”(SK2015B1105905)研究成果;2015年安徽省社会科学创新发展研究课题(A2015016)研究成果。 邵爱春(1982-),女,安徽宿州人,硕士,讲师,研究方向:金融市场、科技金融。 F832.7 A 1009-9735(2016)06-0062-07四、推动合肥金融产业集聚的对策建议

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07 08:50:46

疯狂英语·初中版(2022年2期)2022-05-04 13:54:49

红蜻蜓·低年级(2022年3期)2022-03-16 12:33:40

红蜻蜓·低年级(2021年3期)2021-03-18 02:05:36

安徽教育科研(2019年6期)2019-07-03 04:24:32

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

发明与创新(2016年33期)2016-08-21 13:22:22

中国工程咨询(2016年10期)2016-01-31 03:12:10

中共合肥市委党校学报(2014年2期)2014-08-03 05:58:26