国民政府时期新式酒类与进口酒类税收管理探析*

2017-01-19 02:30张云峰

贵州商学院学报 2016年3期

郭 旭,张云峰

(1.贵州商学院 经济学院,贵州 贵阳 550014;2.贵州省社会科学院,贵州 贵阳 550002)

国民政府时期新式酒类与进口酒类税收管理探析*

郭 旭1,张云峰2

(1.贵州商学院 经济学院,贵州 贵阳 550014;2.贵州省社会科学院,贵州 贵阳 550002)

随着新式酿酒业的发展和现实的需要,国民政府对啤酒、葡萄酒等新式酒业的税收管理提上了议事日程。最初是开办机制酒类税,管理对象为采用近代机械制造的酒类,如葡萄酒、啤酒等。后来改行洋酒类税,其管制对象也是葡萄酒、啤酒等新式酒类。到1930年代,开办啤酒税,采用统税办法管理,后来洋酒类税改行驻厂征收办法。国民党政权北伐成功后,继续与列强开展关税自主谈判,逐渐取得关税自主权,对进口酒类的管理方才实现自主,洋酒进口关税不断提高。在抗日战争的艰苦年代,禁止洋酒进口和消费。国民政府酒类税收管理现代化努力的效果大打折扣,但对输入洋酒和自制新式啤酒、葡萄酒等的管理,体现了政府试图将各种酒类的管理纳入科学化、近代化轨道的不懈努力,为我们留下了宝贵的遗产。

新式酒类;啤酒;葡萄酒;洋酒;酒税管理

引言

酿酒产业的变动和政府管制两方面的互动,是国民政府时期新式酒类和进口酒馆税收管理制度建设启动的关键原因。近代中国,酒业发展格局产生了一些新的变化。古已有之的葡萄酒酿造,经由张裕酿酒公司等知名企业的推动,开始步入近代化、科学化发展的轨道。纯属舶来品的啤酒,也因受到外商的强烈刺激,民族资本开始设厂制造,烟台醴泉啤酒、北京双合盛五星啤酒、天津明星啤酒等国产啤酒厂商开始出现,哈尔滨啤酒、青岛啤酒、上海啤酒等外商啤酒业,共同构成了中国近代啤酒业的新版图。随着在华外人增多与国人消费观念的转变,国外酒品如威士忌、白兰地、香槟酒等,都有新的需求出现,如张裕酿酒公司出品的白兰地酒、昆仑酿酒公司(无锡)的仿制洋酒等,都曾风行一时,引领市场和消费潮流。与此同时,从国外进口的外国酒类,无论是威士忌、白兰地、伏特加、金酒、朗姆酒等烈酒,还是红白葡萄酒、香槟酒、味美思、啤酒等等,在上海、汉口、大连等口岸城市大量出现,甚至在僻远的西部地区,也并不乏见[1]。近代酒业所发生的这一系列新的变动(专指与中国传统所有的白酒、黄酒及药酒业相比),原有的酒类管理制度已经无法适应这些新变化,客观上要求政府当局对此问题作出回应。

从清末开始,随着财政制度和税收体系近代化的开展,对酒类的管理也开始参照西方近代财税体系进行设计和完善。1915年,袁世凯政府实行烟酒公卖制,调查全国酒类产销数额,征收烟酒税、烟酒公卖费和烟酒公卖牌照费,开启了酒类管理制度体系化建设的道路。1927年南京国民政府成立后,对酒类税收一仍旧贯,只是将原有旧章重新公布施行。从1930年代起,为了应对全球性的经济危机,也为了进一步推进财政近代的建设,根据杨格等外国财政专家的建议,南京国民政府对全国财税体系进行重新设计和改造。酒类属于大宗货物,其生产需消耗大量粮食,且其具有一定的社会负面效应,故而成为政府重点关注的对象。在这一背景下,各届政府对酒类管理都极为重视。在国产酒类管理方面,1933年国民政府公布《土酒定额税暂行稽征章程》,在苏、浙、皖、赣、闽、鄂、豫七省开征土酒定额税,其具体税率与征收办法由各省自定。抗战爆发后,在陕西、甘肃和宁夏也开征土酒定额税。1941年,国民政府发布了《国产烟酒类税暂行条例》,其后几经修订,成为国产酒类税收管理的基本办法[1]。从实践情形来看,新式酒类、进口酒类管理与国产酒类管理无论是在推进时间上,还是在具体的管制模式上,都存在显著的差异,值得专文讨论。

值得注意的是,在政府早期应对中,对这些新出现的酒业(啤酒、葡萄酒、仿制洋酒),与“国产”“土酒”相对应,一律冠之以“洋酒”的称呼,只是在不同的时代有些许的差别。在酒类管理制度不断完善的过程中,才逐渐将啤酒、洋酒、进口洋酒等区分开来,分列专章管理,然现在通称的“葡萄酒业”,在整个民国时期仍将之目为“洋酒”。本文拟探讨国民政府时期对新式酒类和进口洋酒的管理制度演变,进行简单的探讨,并试图在大历史背景下来理解国民政府构建近代财税管理体制的努力。虽是部分酒类的管理体制变迁,仍能见出近代中国发展的某些特征,故值得专文讨论。

一、从“华洋机制酒类贩卖税”到“洋酒类税”

(一)北京国民政府的“华洋机制酒类贩卖税”

在1920年代之前,由于中国新式制酒业尚处于极不发达的时期,政府并未定有专章加以管理。1926年春,江苏、河南等省先后举办洋酒瓶酒(即瓶装酒,因国产土酒多不以瓶装盛,故瓶酒仍被目为“新式”的酒类)等税。然各自为政,办法纷歧。烟酒税署于1926年7月派定专员筹备征收,定名为“机制酒类贩卖税”。先后颁布《征收机制酒类贩卖税规则》《机制酒类征收分处稽查规则》《征收机制税酒类贩卖税罚金规则》等规章。8月,在烟酒税署内附设机制酒类征收总处。并察酌情形,视事务之繁简,在各省或设征收分处,或由该省烟酒事务局兼办。开征之初,洋商藉口条约群起抗议。烟酒署会同外交部交涉,同时严密稽查,凡查获漏税者,照章予以扣留罚办。英日意德诸国酒商,次第遵办。同年7月,颁订《机制酒类出厂捐施行规则》,举办洋酒出厂捐税。对设厂制造之酒商征税,由京兆区试办。其余各省或因无机制酒厂,或因时局关系,多未能遵行[2]。国民党控制下的广东省,颁行洋酒牌照简章,规定洋酒牌税分为按月征收及按货带收两种。贩售洋酒商户应领洋酒牌照,甲等(批发)每月征洋10元,乙等(零售)每月征洋4元。领有甲等牌照酒户如贩运洋酒入口时,须持关单赴主管酒税局报验后,按照规定条件完纳税款,乙等牌照不得报运洋酒入口。并规定了各种进口洋酒发售时所应缴纳的定额税率。对各种违反简章规定的行为,除没收货物外,处以巨额罚款,以图杜绝违法行为[3]。

(二)南京国民政府初期的“华洋机制酒类营业牌照费”

国民政府奠都南京后,关于洋酒征税一仍旧贯,只是将前北京国民政府所定章则稍行修改颁布。1927年11月21日,国民政府颁行《华洋机制酒类营业牌照章程》7条[4]。章程规定售卖华洋机制酒类者,一律遵章领取营业牌照始得营业;机制酒类营业牌照由财政部颁发各省烟酒事务局分别发给。营业牌照分批发、零售两种。批发牌照分两等,一等(机制酒厂、进口商、酒厂分公司及独家经理等)每季缴纳牌照费50元,二等(分代理及批发机制酒类商店)每季缴纳牌照费10元。零售牌照也分两等,一等(酒楼、旅馆、酒吧等类)每季缴纳牌照费10元,二等(零售机制酒类商店)每季缴纳牌照费5元。同时兼营批发零售之商店须分别领照;营业牌照不得转卖、让与或贷用;违犯章程规定者,处以应纳牌照费1倍以上10倍以下罚金。同时,颁行《华洋机制酒类营业牌照施行细则》,规定了申领牌照的具体办法[4]。凡经营华洋机制酒类业者,应填具申请书,向各省局、分局申领营业牌照。申领时限、变更经营种类、营业地点、经营者以及牌照注销、遗失补发等均有详细规定,营业牌照并需张贴店内醒目之处以备查验。

(三)南京国民政府的“洋酒类税”

1929年5月1日,财政部整理烟酒税务委员会召开会议,讨论烟酒税务整顿事宜。会议主席由财政部烟酒税处处长秦景阜充任,出席会议的有财政金融专家姚大中、方家巽、邓邦道、吴孝勉、贾士毅等二十余人,财政部部长宋子文莅临并发表讲话[5]。会议认为,沿用的北京国民政府所订华洋机制酒类征税章程亟应改善重订,“所有洋酒及防(仿)制洋酒等税率,概定为百分之三十,案(按)价抽收,火酒一项(即奥加可)暂定为每百斤征税二十元。嗣后每年修正税率一次,先期由省局酌情拟订呈候核定施行,以符特种消费科税从重之通例。再査我国土酒,亦有出于机制者,而仿造酒或有非出于机制者,原定华洋机制酒类名称或尚有未能统括之处,应改名为洋酒类以期确切”[6]。会议通过《洋酒类税暂行章程》13条、《洋酒类税稽查规则》9条、《洋酒类税罚金规则》12条,后经财政部以部令形式于1929年6月3日公布,同年7月1日起开始施行。这几个章程规则的颁行实施,标志着中国设厂制造洋酒类有了一定的征税标准。

《财政部洋酒类税暂行章程》规定,凡在我国境内销售洋酒类均须按照章程规定依率纳税,洋酒类包括外人制造、华人仿造以及舶来品。洋酒类税税率暂定为从价30%,具体税率每年修正一次,由各省烟酒事务局稽征。洋酒类税直接向贩卖商人征收,间接征之消费者。财政部印制各种凭证交各省烟酒事务局发特许商店代销。凡遵照章程缴纳过洋酒类税者,由经征机关将凭证按纳税数交与商人张贴盛酒容器之上,方准陈列销售,行销内地不再征税。除原装进口酒品之外,在华中外商人制造的酒类均须选用能封口的瓶罐等容器,其容量至少以一斤为限,非经缴税贴照不得开启容器销售,违反者将处以罚金。各商店均须预备进货簿、销货簿、存货簿、购入凭证簿载明确实数目以备查验[7]。《洋酒类税稽查规则》详细规定了洋酒类税的稽查办法,执法主体为各省烟酒事务局及所属经征局所。稽查人员执行任务时应由主管机关发与稽查凭证,当地警察得随时协助。稽查人员可随时调阅商店账簿,商人不得无端抗拒。稽查人员不得需索及任意留难营销商人,亦不得串同舞弊。若洋酒类偷税或纳税不足及私行买卖无凭证之洋酒类者,无论何人均得告发[8]。《洋酒类税罚金规则》规定,洋酒类商人违反《洋酒类税暂行章程》《洋酒类税稽查规则》,依本规定处罚。商人未在盛酒器具上张贴凭证或是将已经用过之凭证撕下重贴者,将货物没收,并处以货价2倍以上5倍以下罚金;贴用凭证不足者,责令照数补贴,并按照漏贴凭证税额处以10倍以上20倍以下罚金;不购置账簿或账簿记载不实希图蒙混者,处以2元以上20元以下罚金;不服从稽查人员查验账簿者,除责令遵照规定手续办理外,处以5元以上50元以下罚金,再犯者加倍处罚,三犯者加四倍处罚并责令停业;有抗拒稽查人员行为者,除强制执行外,视其营业大小处以3元以上30元以下罚金。伪造或私改洋酒类税凭证者,照《伪造有价证券律》惩治。违反多条者,按各条规定办理[9]。

与前所颁行的华洋机制酒类税相关章则相比,这几项章程规则有如下不同。首先,是将“华洋机制酒类”名目改作“洋酒类”。机制酒是由其制造方法而论,正如财政部烟酒税务整理委员会指出的,国产土酒有用机器制造者,同时仿洋酒也有不出于机器制造的。这给税务机关在具体的税收过程中造成了不便。这里的洋酒类,包括了外国进口的酒类及外人或国人在华设厂制造的洋酒或仿洋酒。第二,洋酒类税的直接征税对象是贩卖商户,间接征税对象是具体的消费者。对具体贩卖商户征税,实在是不得已而为之。其时外国货物在华享有关税特权,中国收回关税自主权的谈判尚在艰难进行中。如果直接对进口洋酒或外人在华设厂制造者征税,容易造成纠纷。财政部权衡利弊,方采取这种征税方法。但具体贩卖销售洋酒的商户零散,对税源的掌控是一个难题。

1936年7月3日,财政部修正公布了洋酒类税暂行章程、稽查规则与处罚规则。《财政部洋酒类税暂行章程》13条,规定凡在本国境内制销之洋酒类,除进口洋酒由海关于进口关税内并征洋酒类税依关章办理、国制洋酒业呈准派员驻厂征收者应照《就厂征收洋酒类税暂行章程》办理外,其余各种洋酒无论外人制造、华人仿造,均按章程规定依率纳税。洋酒类税由财政部所属各省税务机关经征,其统税与烟酒税税务尚未合并的省份暂由征收烟酒税机关办理。与修订前的规定相比,并无多大的变化,只是增加了销售进口洋酒必须留存海关凭据备查一项[10]。《修正财政部洋酒类税稽查规则》9条,对洋酒类税稽查规则进行了修正。规定稽查洋酒类之私制、私售及查验出厂洋酒事项,依本规则办理[11]。《修正财政部洋酒类税处罚规则》11条,规定洋酒类商人违反《修正征收洋酒类税章程》及《稽查规则》的相关处罚规则[12]。总体而言,这次相关规则的修订,内容上并无多大的变化,与之前规定实属大同小异。

二、统税原则下的洋酒类税

(一)驻厂征收洋酒类税

1929年南京国民政府改行洋酒类税后,啤酒、葡萄酒等均纳入税章管理。后因国产洋酒啤酒制销数目逐渐增多,原税则为对销售商征税,散漫零星,易滋透漏,税收毫无起色。1931年5月起,财政部分别派员向各啤酒及洋酒厂商接洽,试行就厂征税,以便加强对洋酒类税税源的控制和管理。1931年12月21日,颁行《就厂征收洋酒类税暂行章程》18条和《财政部征收洋酒类税驻厂员办事规则》17条,规定规模较大的洋酒生产厂家可呈请由财政部派员驻厂征税,一次征足后销行全国不再重征。《就厂征收洋酒类税暂行章程》规定在部分洋酒厂设驻厂员负责洋酒类税征收[13]。其主要内容有:

第一、税率与征收程序。章程规定应征之洋酒类税,由财政部印花烟酒税处就厂征收;在厂一次征足后通行全国,不再重征,由财政部印花烟酒税处派员驻厂办理具体征收事宜。洋酒类税就厂征收税率为从价30%,于驻厂开征时按照趸售市价为标准,估订各种洋酒每一容量单位应征税额,分列等级,核实征收,每隔六个月重估修订。

第二、纳税凭证与验单。洋酒类税各级凭证,由印花烟酒税处制定,发交厂商按照等级实贴瓶颈,洋酒类税印照由财政部制定钤盖印花烟酒税处关防,发交驻厂员实贴于箱桶或瓮之上。洋酒类税验单由部制定,钤盖部印,发交驻厂员填发。洋酒出口外洋蓝色报单,由印花烟酒税处制定,发交厂商填用。

第三、出厂与运销。各厂制成之洋酒,在包装容器上实贴印照凭证,由驻厂员实贴洋酒类税印照,加盖验讫戳记,方准出厂。运往国内他埠者,应由厂商请驻厂员填发洋酒验单,交商执运,以备沿途查验。厂商应将各种洋酒出厂运销数量,逐日据实通知驻厂员查明登记。月终厂商应将全月各种洋酒出厂总数及应纳税款数目结算清楚,开列清单,连同应缴纳税款汇解。凡已税洋酒,行销国内各地者,免征其他一切杂税。

第四、免税。完税洋酒运销外洋及大连、澳门时,除海关出口税仍照向章办理外,其已纳之洋酒类税准予如数退还。已税洋酒出厂后因酒质变坏或容器破碎以致不能销售而退回者,已纳之洋酒类税准予退还。已完税之洋酒在国内各地行销时,不得重征任何捐税,倘有重征,准予填发退税证将重征税款退还,但至多以不超过出厂时所征税额为限。

第五、违犯处置。完税之洋酒报运外洋及大连澳门后重行运回国内各地者,除海关进口税仍照向章办理外,应照洋酒类税率向印花烟酒税处补缴税款。违者除洋酒类税仍责令补缴外,查明责任分别情节轻重,处以货价1倍以上3倍以下罚金。已税洋酒报运外洋及大连澳门后私行运回国内各地藉图漏税者,以偷税论,除由各地海关及陆地边关将偷税洋酒全部没收外,并由印花烟酒税处分别情节轻重,处以货价2倍以上10倍以下罚金。完税洋酒在国内各地行销时,如查有瓶颈未贴凭证或所贴凭证等级不符及箱桶或瓮之上未贴印照者,以偷税论,处以货价2倍以上10倍以下罚金。

《财政部征收洋酒类税驻厂员办事规则》对驻洋酒厂之驻厂员办事程序作出了详细规定[4]。洋酒类税就厂征收最初由烟台张裕公司试办,次及各埠酒厂。其未就厂征收及舶来酒品,则仍由各省烟酒税局按向章征收。就厂征收洋酒类税,在出厂环节监督收税,较之以前在贩卖环节征收,税源容易控制。但对未派员驻厂之厂商所生产者及进口酒品,仍采取原定办法向贩卖商户征收。这样就形成了既驻厂征收又向商户征收的格局,对部分税源控制得以加强,税收亦有起色,然其不便和重合浪费之处也甚明显。就厂征收因其实际操作中并不能控制所有制造厂商,故只能采取这种折中处理办法。

就厂征收与非就厂征收洋酒,其管理方法稍有不同。“非就厂征税之洋酒,类多小资本经营,无法派员驻厂征收。此项洋酒,照章不能免除海关转口税,其待遇与就厂征收之洋酒稍有不同”[14]。“就厂征收洋酒,与非就厂征收洋酒,税率虽同为值百征三十,而办法稍有不同。一为就出品市价,核定应征税级,按级征税;一系照市价直接按值百征三十课税。该[湖北]省机制洋酒,经前湘鄂赣区统税局呈请照就厂征收洋酒类税章程征收,已由署核定税级。凡每打市价在10元以上20元未满为甲级,征税3元;10元以下4元5角以上为乙级,征税1元5角;不满4元5角者,以4元5角论,均系以售价平均分级征收,并非按成本计算”[15]。据此,非驻厂征税洋酒不能享受转口免税,其出口纳税由关务署依照土酒办法稽查,纳税价额核定办法亦有所不同。

(二)啤酒税的开征及其办理

在实行驻厂征收洋酒类税的同时,财政部还公布了《征收啤酒税暂行章程》18条和《征收啤酒税驻厂员办事规则》17条,开征啤酒税,其税率及办理方法均与前述洋酒类税同。1933年,财政部颁行《附註现行修正办法》,对啤酒税征收进行改进。第一是变更税率,从1933年6月15日起一律改为从量征收,分箱装及桶装两类税率。其中箱装分48大瓶(即夸特瓶)和72小瓶(即品特瓶)装两种,每箱纳税银元2元6角;桶装按每桶净装容量计算,每1公升(即立脱)纳税银元7分。第二是变更印花及运照。自1933年11月16日起原用凭证印照均予废止,改用印花,分箱花、桶花两类。箱花一种,凡48大瓶、72小瓶装每箱均贴花一枚,桶花分1公升、10公升、20公升、40公升四种,按每桶净装容量搭配计贴。出运者不再填发验单,改用啤酒运照,由啤酒商请领执运,经过海关时无论进口、出口、复进口、复出口、转口,应由商家加填啤酒黄色报单,连同运照及海关报单一并送请海关代验放行,其填报及核验啤酒黄色报单各手续与统税同。原用啤酒出口外洋蓝色报单亦即废止,改用啤酒出口黄色报单,酒确已出洋后,由商取具海关出口证明文件,连同船运公司提单副本及原领运照,一并送请税务署核明填发,退回出厂时原纳啤酒税退税证,准予抵缴下月应缴税款[16]。

另外,财政部对啤酒厂开工时间[17]、啤酒改装折算[18]及因滞销、损坏退运回厂退税办法[19],均有相关的规定。

(三)1936年的章程修订

1936年7月3日,财政部将《就厂征收洋酒类税暂行章程》《驻厂员办事规则》《征收啤酒税暂行章程》《征收啤酒税驻厂员办事规则》等规章修订公布。《修正财政部就厂征收洋酒类税暂行章程》约束对象为本国境内设厂制造洋酒经厂商呈请就厂征税者,洋酒类税应由主管区局派员驻厂就厂一次征足,通行全国不再重征。此次修正,与原章程相比,有两点值得注意。一是增加了对整箱整件购买未税洋酒者的处罚。其第十七条规定:凡购买整件之瓶颈未贴凭证箱桶或瓮上未贴印照之漏税洋酒者,除饬令照章补税外,并得照所漏税额处购买人1倍以上3倍以下罚金。二是就厂征收洋酒类税征收及稽查等均依统税原则办理。其第十八条规定:“关于就厂征收洋酒之出厂应由办理统税机关执行查验,所有查验手续及厂商登记各事项,均得参照统税办理,其违章应予处罚者亦同”[20]。而《修正财政部征收洋酒类税驻厂员办事规则》与原规则相比则没有任何变化。啤酒税规章则确认了1933年所颁行的修正办法的规定,只是同洋酒类税一样,增加对大量购买未税啤酒者的处罚规定。“凡购买整箱或整盒整桶未贴印花漏税啤酒者,除饬令照章程补税外,并得照所漏税额处罚买人一倍以上三倍以下之罚金”[21]。

(四)抗战胜利后的管理

抗战以前,新式酒类以青岛、上海、北平、天津产制较多。抗战初期,稽征方法一仍旧贯。但沿海沿江大部国土相继沦陷,税源大都丧失。1941年,为充裕国家收入,改进税制,将洋酒啤酒与其它统税同时合并,颁行《货物统税暂行条例》,一律改为从价征收,税率为60%。至此,税法税率方实现统一,但面临抗战艰难环境,税源日渐稀少。抗战后期,战前大厂早已丧失,当时仅有的洋酒啤酒类税收,仰赖重庆、成都、昆明、桂林等地的少数手工产品及糖果店等的兼制产品,产量极其零星,稽征尤为困难。太平洋战事爆发后,盟军相继来华助战,洋酒啤酒需要逐渐增多,后方仿制者也渐多,但多就土酒掺配改制,于税收无大裨益。在战时艰苦环境下,洋酒啤酒本属较昂贵的消耗品,故无从发展,虽有税目,税收殊少,几可忽略不计。

抗战胜利后,除于《收复区货物税稽征办法概要》内择要规定稽征手续外,洋酒啤酒税方面的首要工作是调查税源。财政部制发简明调查表式,饬令收复区税务机关先行查报;规定厂商登记书表(包括商号、商标两种登记),通饬办理登记,以期合理控制税源。经调查,全国洋酒啤酒厂共257家,年产洋酒啤酒共约577万打[22]。一切稽征办法均先依统税成规核饬办理。洋酒啤酒税主要规定有:一,征收方法。洋酒啤酒除国外输入者,仍照一般货物税规定,于进口时由海关代征货物税。国内仿制者,因多系厂制品,凡洋酒啤酒厂平均月产洋酒或啤酒二百打以上者,采驻厂征收办法。二,退税与免税。1.退税分出口退税、变质或破损退税、重征退税三种。出口退税:国内制造已完货物税之洋酒啤酒运销国外时,商人可于三个月内检齐原运照或分运照及海关出口证明书,轮船提单副本等,送由原征税机关转呈税务署核明退税。变质或破损退税:洋酒啤酒纳税出厂,如因酒质变坏或容器破损,以致不能出售而退回者,仍按已往规定由厂商取具经销商号或分销处退回洋酒啤酒函件,并由驻厂员验明回厂货件名称、数量、花照及原纳税款各项,报请该管货物税分局转报税务署核发退税核准书,准其退税。重征退税:已税洋酒啤酒行销国内,如误被重征,准于三个月内提出证明暨重征收据,经核明后退还重征税款。2.免税。因抗战后期,英美盟军先后来华助战,需用较多。驻华美军需用货物税货品(如棉纱、火柴、洋酒、啤酒、卷烟等),其由美军直接向厂商订购时,得由美军军部正式出函开具清单,详载品名、数量、厂商地点及收货机关等项,送由税务署或当地货物税机关核明,准予免税出厂[22]。

(五)洋酒类税收入大要

洋酒啤酒税具体收入,因缺乏详实的统计资料,尚难加以深入讨论。根据现存资料,还是能够了解一个大概。1929年洋酒类税收入291519元,1930年353295元,1931年154457元,1932年118577元,1933年99091元[23]。因自1931年起,啤酒类单独开征啤酒税,故洋酒类税统计数字呈下降趋势。1931年啤酒税实收663175元,1932年650800元,1933年669094元。啤酒税收数稳定,说明这一时期啤酒产量和消费也较为稳定,也说明实行啤酒税后对税源控制能力得以加强。啤酒税收入6、7、8月份较旺,盖因啤酒行销多随时令为转移,啤酒税之征收系就货实征,税收与货物出厂多少有着密切的联系[23]。1943年洋酒税收入104963元,啤酒税57080元,两项总计162043元。1945年洋酒税49437257元,1946年8033221126元。从表面上看,税收数额大增,然多是货币贬值所致,实际收入仍很少,在整个国家财政中占居毫末之地位。在每年的各月份之间,洋酒啤酒税收入也不一致。以1946年为例,一月税收最少,为135682535元。其后逐月增加,到八月达到峰值1048777221元。然后逐月降低,12月又有所上升(见图1)。除了通货膨胀货币贬值的原因外,如下两个因素也是导致税收变化的重要原因:首先是抗战胜利后,对原日占区洋酒啤酒厂的收复和恢复生产有关。原本中国大量产制洋酒啤酒的区域在东部沿海各大城市,在中日战争爆发后全被日本占领。胜利后对这些地区的税务整顿开始初见成效,这体现在税收的增加上。其次是洋酒啤酒生产和消费的季节性,夏季是洋酒啤酒消费旺季,是故厂方生产亦畅旺,税收自然增加。气温逐渐降低,生产渐渐减少,税收亦相应减少。到了年底,各处置备年货,有一个洋酒啤酒消费的小高潮,是故其税收也有所增加。

图1 1946年各月洋酒啤酒税收入变化图(单位:元)[22]

三、酒类关税自主与进口酒类管理

(一)国民政府关税自主的努力

对入口货物征收关税不但能充裕国库收入,更是保护进口国工商业发展的重要手段。中国关税自主权的丧失,始于1842年签订的《南京条约》。其后,英国又取得协定关税权,海关总税务司长期由英国人担任,中国关税主权和海关行政权完全丧失。外国货物输入中国,一般缴纳5%的片面关税,非由各国列强承认,中国不得变更税率;外国货物销行全国,在第一道关口征收2.5%的子口税,其余各内关一概免征苛杂;中国不得自由增加应税货品。中国关税自主权的丧失不但大大影响国库收入,且进口货物合计只有7.5%的税负,造成外货倾销,使国内工商业发展遭受致命打击[24]。洋酒作为外国货物中的一大类,自然享受关税特权的庇荫。

清末思想家陈炽(1855-1900)就已认识到,外国进口的饮食等物,照条约规定免征关税。最初外国食品进口,主要还是供洋人食用。然而随着中外交流的不断扩大,华人中亦有嗜好洋人物品从而消费者。仅洋酒进口一项,已然是大宗商品,致使国家损失大部利源。针对进口税则缺失造成的这种情况,陈炽认为应该废除不平等条约,对进口物品设法收回利权,增加关税;对出口物品减税,以达到振兴商务的目的。其时国内厘金关卡林立,严重阻碍了工商各业的发展。陈炽建议,为了发展工商业,应将厘金废除,废除的办法,就是由朝廷下诏,将厘金每年酌减一成;而烟、酒、洋油、洋布落地税统加一成,则十年之后,可达厘金已废而国用不竭之效。陈炽主张一面增加关税,限制外货进口;一面废除厘金,使国货畅销,如此则可实现烟酒等项国货的畅旺和其他工商业的发展[25]。不能不说他的这一思想是很超前的,晚清民国时期的裁厘改革,几乎沿袭了陈炽的这一思路。对某些物品如酒类增加税收,以弥补裁撤厘金而造成的损失,但改革的结果却是新税开征而旧厘未撤[26]。

及至民国初年,国家层面对洋酒征税管理的制度设计仍付阙如。只有部分税关零星征捐,可资考证者有:京兆崇文门值百抽三,湖南值百抽二,热河值百抽五;安徽则以打计,每打纳捐自1角至8角;广西每百斤纳税银1两4钱。与土酒税率相较,轻重悬殊,故洋酒日益畅销[2]。各地尚无专章管理洋酒类的制造和运销,一切均依烟酒特许营业牌照办法管理。如山西省“僻处山陬,风俗俭朴。其洋烟洋酒之输入者,岁既无多,专卖商户更复鲜少。即间有一二专业洋烟洋酒或以制销华烟华酒为主体而兼卖洋烟洋酒店户,其应纳营业牌照税在财政厅主管时即已遵章按期完纳。”嗣后公卖局“对于贩卖洋烟洋酒商店,益当认真考查,照章办理,期于无漏无偏,以仰副钧部整理税收,维持国货之至意。”财政部指令山西省烟酒公卖局“仍照章认真办理,以杜偷漏而裕税收”[27]。江西省烟酒公卖局所辖江西地区“洋酒一项,惟省会及繁盛之区略有销场;洋烟一项较洋酒销路稍广,然亦不多。均由各洋货店贩运而来,转发各店摊市零售,并无整卖之户。自三年(1914)二期财政厅开办烟酒牌照税以来,业经遵照部章按期完纳。本局五年(1916)四月接管,悉系照旧章办理”[28]。

第一次世界大战后,各国在巴黎召开会议重新安排世界秩序。中国作为战胜国参加了和会,在会议上第一次提出了关税自主问题,然列强以此不属和会议题拒绝提交讨论。1921年华盛顿会议上中国代表团又再次提交关税自主权议案,要求从1922年1月1日起将原名义上值百抽五的税率改行实征12.5%关税;并要求在一定期限内实现税率自主及海关行政权自主。但仍遭到各帝国主义国家拒绝,中国关于关税自主的要求再次遭受失败[24]。1925年,段祺瑞执政府根据华盛顿会议召集关税特别会议,适度提高税率。如烟酒两项,关税特别会议就曾提出《烟酒进口税条例》专案4条,10月24日经临时参政院议决公布。规定外国烟酒运进中国通商各口岸时,按照条例所定税率征收进口税;烟酒进口税率定为值百抽五十至八十;课税价格之订定、换算或改正,以最近一年内平均趸批市价为标准;施行日期以命令定之[29]。因关税权尚未实现自主,在具体的执行过程中仍照旧章办理。

国民党通过北伐取得政权后,为了树立“独立国家”的全新形象,继续着国民党一大宣言所确立的废除一切不平等条约的旗帜,于1928年拉开了“改订新约”运动的帷幕。“改订新约”运动的主要内容是争取关税自主权和废除列强在华领事裁判权。经过一系列的磋商和谈判,仅仅两年时间,中国与美、英、法、德、日等主要对华贸易国家签订了八个专门的关税条约,明确了中国关税自主权。新签订的系列中外通商条约,也明确放弃协定关税,承认中国关税自主[30]。国民政府开始对洋酒等类进口征收适度关税,以逐步提高到50%-80%为目标。财政部鉴于洋酒入口完缴税费,从未制有专用联照,只是借用普通土酒执照发给商人。为纳税商人易于辨别起见,特制定洋酒完税执照[31]。执照内以华洋文字对照刊明领照人国籍、住所、酒类、数量、税费、年份月日及酒税局长、会计员等,以便中外洋酒营业商贩观看明瞭,咸知遵守。

(二)汉口未税洋酒案与关税自主的波折

中国对进口洋酒的税收稽征和管理并非一帆风顺。就在中国与列强改订新约的关键时刻,发生了汉口俱乐部未税洋酒案。1928年10月,湖北烟酒事务局下属机关进入汉口俱乐部(Hankow Club)稽查未税洋酒,将违规未税洋酒扣留。这一事件惊动了英国驻中国公使、副使以及驻汉领事,中国方面有国民政府主席蒋介石、中央政治会议武汉分会主席李宗仁、外交部长王正廷、外交部特派湖北交涉员甘介侯、湖北烟酒事务局局长等人卷入,以致造成一场外交事件。但这起看似微末的事件,却演变成为中国外交及改定新约运动中的一大事件,最后以中国政府的妥协结束,充分说明了新生的南京国民政府处境之尴尬。

这一事件的起因是湖北烟酒事务局稽查汉口俱乐部未税洋酒,引起了英国人的强烈不满。英国驻汉口领事致电英国驻中国总领事要求中国彻查此案。并致函中央政治会议武汉分会主席李宗仁,称中国“进入外国跑马会以未贴印花提扣洋酒一事,随将谈论情形,业经呈报本国驻华公使在案”。指责李宗仁“以酒税既在条约之外,其办理手续亦不受条约之拘束,认该局所行为有理”。英国驻华公使令饬南京总领事将此问题向国民政府外交部交涉,外交部长王正廷承认该局所办“实无不合”。英国驻汉口领事以“中英代表现正商订关税自主之合同”相威胁[32]。英国驻汉口领事动辄以改订新约相要挟,中国政府自然不敢怠慢。

对于英国领事的诸端指责,国民政府特派湖北交涉员甘介侯据理力驳[33]。外交部虽知中国方面在查处洋酒未税案中属正当行为,但处中外交涉的关键时期,不想横生枝节。故外交部长王正廷在给李宗仁的电文中说:“汉口酒捐局派员至汉口俱乐部Hankow Club要求查验洋酒。虽经英副领详述理由,拒绝查验,但彼等尚未离去俱乐部,请设法制止等语。査中英条约正在谈判,请即饬令酒捐局关于查验洋酒一节务须和平审慎办理,以免修约发生阻力”[34]。同时亦致电特派交涉员甘介侯,要其“速向酒捐局详述外交重要”,查验洋酒当审慎办理,以免“牵动修约谈判”[35]。在给李宗仁的另一电文中,王正廷称“汉口俱乐部洋酒案与中英修约问题关系甚巨,英使以汉口迭次发生此种事件,认为侵犯现行条约权利。如不得圆满解决,修约谈判势将决裂,且于日后收回领判权亦有影响”。请求李宗仁“以外交全局为重,饬令酒捐局停止检查,对于以前发生之此类事件,亦希设法转圜,和平了结以免中英修约限于停顿”[36]。

后英国方面承诺烟酒税捐照章缴纳,请求外交部与李宗仁商妥将所扣洋酒发还。外交部电令李宗仁与甘介侯转饬湖北烟酒事务局将所扣洋酒发还[37]。至此,闹得沸沸扬扬的汉口俱乐部洋酒案暂告一段落,以英国承诺照章缴税,中国发还被扣洋酒而结束。从交涉过程中我们可以看出,南京国民政府初立,正处改订新约和寻求关税自主的特殊时期,显得十分被动。英国则动辄颐指气使,对中国主权横加侵犯。然在当时的历史环境下,中国亦莫能奈之何。

(三)实现关税自主后的进口酒类税率

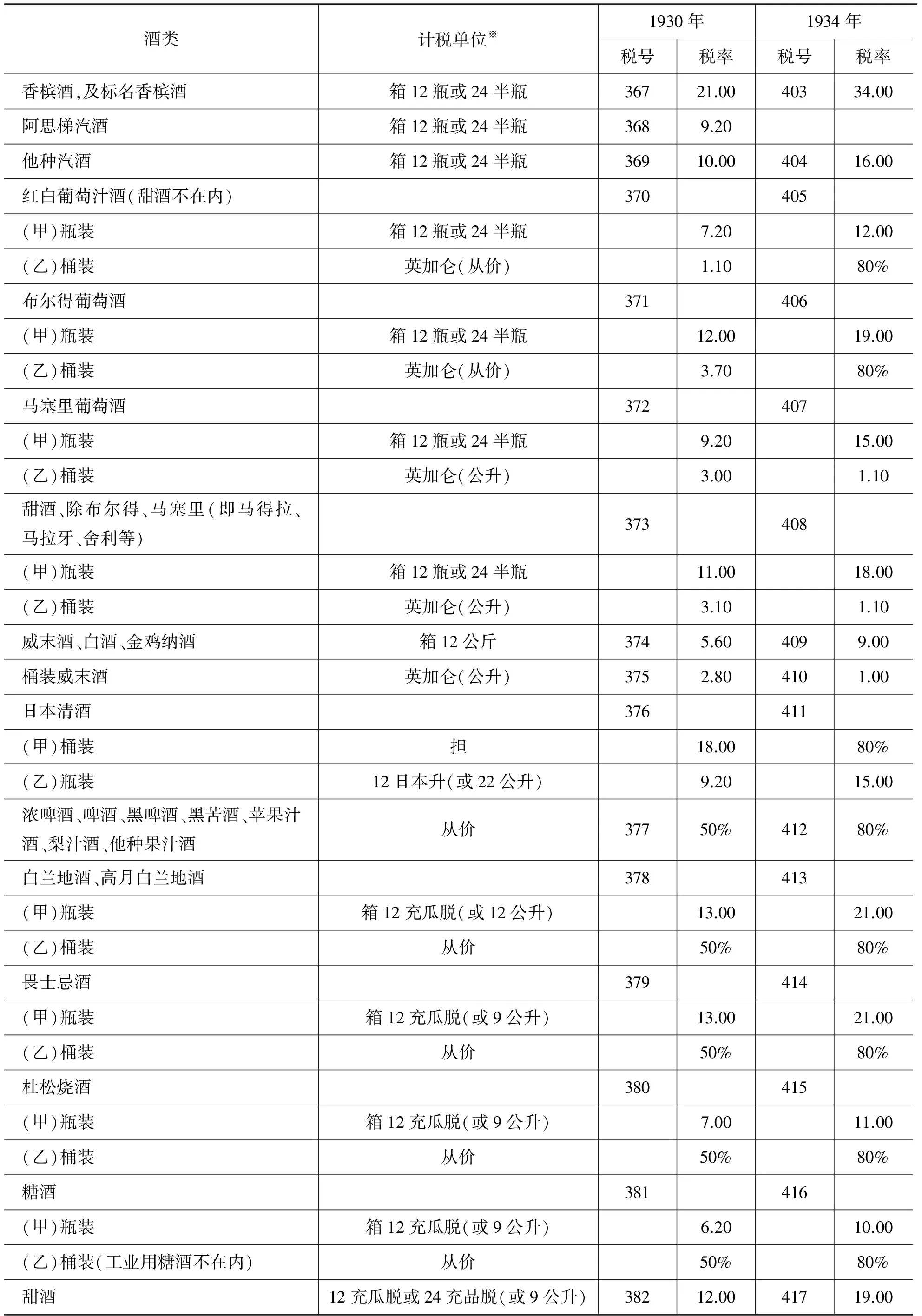

汉口俱乐部未税洋酒案只是中国实现关税自主和改定新约中的一个小插曲,虽则英方无端威胁挟制,但经过国民政府的不断努力,中国最后还是基本上取得了关税自主权,税率制定也取得一定程度的自由。到1930年,国民政府改定海关关税税则,开始较大幅度的提高税率,酒类进口税率随之提高。部分酒品按装盛单位容器征收,各种酒类根据价值大小,从价征税约50%。其后,国民政府逐步提高关税,酒类进口税税率也逐渐提高。如1934年修正的海关进口税税则,与1930年相比,各种进口酒类关税税率大幅度提高。其从价征收者提高到从价征收80%,其他税率提高幅度多在60%以上(详见表1)。酒类关税税率的提高,表明中国基本实现酒类关税自主。

表1 1930年和1934年洋酒进口税率对照表(单位:金单位)[38,39]

酒类计税单位※1930年1934年税号税率税号税率香槟酒,及标名香槟酒箱12瓶或24半瓶36721.0040334.00阿思梯汽酒箱12瓶或24半瓶3689.20他种汽酒箱12瓶或24半瓶36910.0040416.00红白葡萄汁酒(甜酒不在内)370405(甲)瓶装箱12瓶或24半瓶7.2012.00(乙)桶装英加仑(从价)1.1080%布尔得葡萄酒371406(甲)瓶装箱12瓶或24半瓶12.0019.00(乙)桶装英加仑(从价)3.7080%马塞里葡萄酒372407(甲)瓶装箱12瓶或24半瓶9.2015.00(乙)桶装英加仑(公升)3.001.10甜酒、除布尔得、马塞里(即马得拉、马拉牙、舍利等)373408(甲)瓶装箱12瓶或24半瓶11.0018.00(乙)桶装英加仑(公升)3.101.10威末酒、白酒、金鸡纳酒箱12公斤3745.604099.00桶装威末酒英加仑(公升)3752.804101.00日本清酒376411(甲)桶装担18.0080%(乙)瓶装12日本升(或22公升)9.2015.00浓啤酒、啤酒、黑啤酒、黑苦酒、苹果汁酒、梨汁酒、他种果汁酒从价37750%41280%白兰地酒、高月白兰地酒378413(甲)瓶装箱12充瓜脱(或12公升)13.0021.00(乙)桶装从价50%80%畏士忌酒379414(甲)瓶装箱12充瓜脱(或9公升)13.0021.00(乙)桶装从价50%80%杜松烧酒380415(甲)瓶装箱12充瓜脱(或9公升)7.0011.00(乙)桶装从价50%80%糖酒381416(甲)瓶装箱12充瓜脱(或9公升)6.2010.00(乙)桶装(工业用糖酒不在内)从价50%80%甜酒12充瓜脱或24充品脱(或9公升)38212.0041719.00

说明:※括号内的计税单位为1934年税则变更或新增的计税单位。

(四)抗日战争时期禁止酒类进口

日本帝国主义的步步紧逼,导致中日战争全面爆发。抗战期间,行政院颁行酒食消费限制的命令,规定除招待外宾、因公集会或婚丧庆典可报警察局登记后置备宴会外,其他各种宴会一律取消;规定各餐馆饮食店肆置办宴会的规模、就餐人数及菜品规格,规定菜品必须使用国货;并规定各餐食店不得出售或代购酒类,顾客不得饮酒。江西省除规定菜馆、食店不得售酒、顾客不得饮酒外,还规定酒店不得供给顾客任何菜肴,顾客亦不得自携菜肴在酒店内食用[40]。为了节约外汇、控制不必要的消费,财政部于1939年7月1日公布《非常时期禁止进口物品办法》附列《禁止进口物品表》。详细开列禁止进口物品具体品类,要求总税务司及海关各口一体遵照[41]。是故洋酒无论葡萄酒、啤酒,还是白兰地、威士忌、朗姆酒,其进口全在限制之列(见表2)。

表2 非常时期禁止进口酒类表[42]

税号禁止进口酒类403香槟酒,及标名香槟酒404他种汽酒405红白葡萄汁酒(甜酒不在内)(甲)瓶装(乙)桶装406布尔得葡萄酒(甲)瓶装(乙)桶装407马塞里葡萄酒(甲)瓶装(乙)桶装408甜酒、除布尔得、马塞里(即马得拉、马拉牙、舍利等)(甲)瓶装(乙)桶装409威末酒、白酒、金鸡纳酒410桶装威末酒411日本清酒(甲)桶装(乙)瓶装412浓啤酒、啤酒、黑啤酒、黑苦酒、苹果汁酒、梨汁酒、他种果汁酒413白兰地酒、高月白兰地酒(甲)瓶装(乙)桶装414畏士忌酒(甲)瓶装(乙)桶装415杜松烧酒(甲)瓶装(乙)桶装416糖酒(甲)瓶装(乙)桶装(工业用糖酒不在内)417甜酒419未列名酒、饮料

四、结语

鸦片战争之后,中外经济文化交流渐趋频繁。西方国家先是用兵舰和大炮轰开中国的大门,继而要求中国开放通商口岸,控制中国海关,便利外国货物输入中国。外国酒类输入不断增多,引起了国内制酒业者和部分有见之士的关注与不满。输入洋酒因有协定关税的保护,在入口时缴纳5%关税及2.5%的子口税便可行销中国各地。相较而言,国产酒类税负远高于洋酒。同时,洋酒的输入引起部分民族工商业者的担忧,他们在挽回利权的号召下,投资兴建工厂,以张裕、醴泉、双合盛等为代表的新式民族制酒工业企业出现。起初,政府对新式制酒业的管制多是参照国产酒类和土酒类管理办法。及至1920年代,随着政权趋于稳定和新式酿酒业的发展,对其加强税收管理提上了国民政府的议事日程。最初是开办机制酒类税,管理对象为采用机械制造的酒类,如葡萄酒、啤酒等。后来改行洋酒类税,其管制对象也是葡萄酒、啤酒等新式酒类。到1930年代,开办啤酒类税,采用统税办法办理,后来又同洋酒类税改行驻厂征收办法。国民党政权北伐成功后,与列强开展关税自主谈判,逐渐取得关税自主权,对进口酒类的管理方才实现自主,洋酒进口关税不断提高。到1930年代中期达到从价约50%-80%。不但遏制了洋酒输入不断增长的趋势,还迫使洋酒价格上升,客观上有利于国产酒类的发展。在抗日战争的艰苦年代,并禁止洋酒的进口和消费。外敌侵入使国民政府酒类税收管理现代化努力的效果大打折扣,但对输入洋酒或自制新式啤酒、葡萄酒等的管理,体现了政府试图将各种酒类的管理纳入科学化、近代化轨道的不懈努力,为我们留下了宝贵的遗产。

[1]郭旭.中国近代酒业发展与社会文化变迁研究[D].无锡:江南大学博士学位论文,2015.

[2]杨昌祐.中国货物税史[M].南京:“中宣部”国民印刷所南京分厂,1948.

[3]修正洋酒牌税简章[N].广东财政公报(号外),1926:115.

[4]商务印书馆编.中华民国法规大全(第三册“财政”)[M].上海:商务印书馆,1936.

[5]财政部整理烟酒税务委员会会议记录续[N].财政日刊(第436期),1929-05-03:8-9.

[6]华洋机制酒类税章则应赓续厘订案[N].财政日刊(第437期),1929-05-04:9.

[7]财政部洋酒类税暂行章程[N].财政日刊(第438期),1929-05-06:6-7.

[8]洋酒类税稽查规则[N].财政日刊(第438期),1929-05-06:8-9.

[9]财政部洋酒类税罚金规则[N].财政日刊(第463期),1929-06-04:4-5

[10]财政部洋酒类税暂行章程[N].法令周刊(第330期),1936-10-28:13-14.

[11]修正财政部洋酒类税稽查规则[N].财政公报(第101期),1936-08-01:12-13.

[12]修正财政部洋酒类税处罚规则[N].财政公报(第101期),1936-08-01:13-14.

[13]财政部就厂征收洋酒类税暂行章程[N].法令周刊(第111期,“法规”),1932-08-17:14-15.

[14]税务署致公函关务署(1936年12月11日)[N].税务公报(第5卷第6期),1936-12:43-44.

[15]税务署指令鄂东分区税务管理所(1936年12月15日)[N].税务公报(第5卷第6期),1936-12:44-45.

[16]财政部税务署编.财政部税务署章则汇编(第二类“税务”)[M].南京:财政部税务署,1933.

[17]指令晋冀察绥区统税局[N].税务公报(第5卷第4期),1936-10:23.

[18]指令苏浙皖区统税局[N].税务公报(第5卷第4期),1936-10:22-23.

[19]苏浙皖区统税局暂定啤酒滞销退运回厂及退税办法(1937年3月8日)[N].财政公报(第111期),1937-06-01:46-47.

[20]修正财政部就厂征收洋酒类税暂行章程[N].财政公报(第101期),1936-08-01:10-12.

[21]徐百齐、吴鹏飞.中华民国法规大全(第五册“补编”)[M].上海:商务印书馆,1937:473-475.

[22]财政部财政年鉴编纂处.财政年鉴三编(下册,第八篇“货物税”第四章“洋酒啤酒税”)[M].出版地不详:财政部财政年鉴编纂处,1948.

[23]政部财政年鉴编纂处编纂.财政年鉴[M].上海:商务印书馆,1935.

[24]仲坚.关税自主与中国前途[M].南京:中国国民党中央执行委员会宣传部,1928.

[25]朱更勇、张云峰、郭旭.陈炽酒业发展思想及启示[J].酿酒科技,2014(11):122-124,127.

[26]郭旭.清末民初酒税制度因革论[J].贵州文史丛刊,2011(4):25-32.

[27]山西公卖局呈报晋省贩卖洋烟洋酒商店一律遵领营业牌照文(1917年9月7日)[N].烟酒杂志(第1年第4期,“公牍新栏”),1918-08-03:3-4.

[28]江西烟酒公卖局呈复洋烟洋酒一律征收牌照捐遵办缘由文(1917年9月8日)[N].烟酒杂志(第1年第5期,“公牍新栏”),1918-09-03:17.

[29]烟酒进口税条例[N].司法公报(第211期),1925-11-30:3-4.

[30]程道德.试述南京国民政府建立初期争取关税自主权的对外交涉[J].近代史研究,1992(6):151-162.

[31]制定洋酒完税执照(1928年5月7日部令一三四四号)[N].广东财政公报(第86期),1928-05-31:2.

[32]附驻汉英领致中央政治会议武汉分会主席函[N].外交部公报(第1卷第9期),1929-01:95-96.

[33]交涉署呈中央政治会议武汉分会文[N].外交部公报(第1卷第9期),1929-01:97-100.

[34]致汉口李主席电[N].外交部公报(第1卷第9期),1929-01:100.

[35]致特派湖北交涉员电[N].外交部公报(第1卷第9期),1929-01:101.

[36]致汉口李主席电[N].外交部公报(第1卷第9期),1929-01:101.

[37]致特派湖北交涉员电[N].外交部公报(第1卷第9期),1929-01:104.

[38]中华民国海关进口税税则(1930年12月29日)[N].立法院公报(第25期),1931-01:23-24.

[39]修正海关进口税税则(1934年6月30日)[N].交通公报(第582期),1934-08-08:31-32.

[40]郭旭、张云峰.“维民食”与“重国课”:民国禁酒政策探析[J].贵州社会科学,2015(7):65-71.

[41]陈清初.现行货物税[M].重庆:独立出版社,1944.

[42]财政部公布禁止进口物品表[J].商业月报(第19卷第7期),1939(7):4.

[责任编辑:陈绍松]

Discussion and analysis of new wine and imported wine tax management during the national government period

Guo Xu1, Zhang Yun-feng2

(1. School of Economics, Guizhou University of Commerce, Guiyang, Guizhou, 550014;2. Guizhou Academy of Social Sciences, Guiyang, Guizhou, 550002)

With the development of new brewing industry and the need of reality, the national government put forward tax management of beer, wine and other new wine on the agenda. Liquor tax was originally posed on machine-brewed wine, including modern machinery manufacturing wine, such as wine and beer. Later, imported alcohol tax was put forward to control wine, beer, and other new style alcohol. In 1930, beer tax was introduced as a consolidated tax, and then imported alcohol tax was collected from the factory. After Northern Expedition, the Nationalist Government continued the negotiation concerning tariff autonomy with foreign powers, gradually achieved the autonomy on management of imported alcohol, which helped increasing the tariffs of imported alcohol. During the difficult period of Anti-Japanese War, foreign alcohol importation and consumption were forbidden. The effort of modernization of alcohol taxation administration were in vain, but the Nationalist Government’s administration of imported alcohol, self-made new style beer and wine reflected its efforts of tryting to manage different wines scientifically and modernly leaving us a valuable legacy.

New style wines; Beer; Wine; Imported alcohol; Alcohol tax management

2016-08-01

1.郭 旭(1985-),男,贵州商学院经济学院副教授,博士。研究方向:中国商业史、商业管理。2.张云峰(1981-),男,贵州省社会科学院副研究员,硕士。研究方向:中国近现代史。

F822

A

1671-9549(2016)03-0040-12

猜你喜欢

今日农业(2022年13期)2022-11-10

农产品加工(2022年7期)2022-05-26

学校教育研究(2021年6期)2021-05-24

农产品加工(2021年7期)2021-05-21

星星·散文诗(2020年25期)2020-12-29

湖南包装(2016年2期)2016-03-11

中外烟酒茶(2013年2期)2013-03-29

中外烟酒茶(2011年5期)2011-06-30

环球时报(2009-04-17)2009-04-17