博弈论下政府绩效预算改革的思考

——以行政官僚预算行为模式为切入点

2017-01-18 02:35王倩倩李金珊

财政科学 2016年11期

王倩倩 李金珊

博弈论下政府绩效预算改革的思考

——以行政官僚预算行为模式为切入点

王倩倩 李金珊

中共十八届三中、四中全会围绕全面深化改革和全面推进依法治国明确指出改革需紧紧围绕“国家治理”的大政方针,而在财政预算改革中“绩效预算”更是成为了新一轮改革中的重要考量。但是绩效预算和国家治理体系的关系以及现阶段我国绩效预算改革推行的难点和突破点则成为了学术界竞相讨论的重点。本文试图通过对“国家治理”和“绩效预算”这组概念的理论梳理,针对现阶段我国推行绩效预算改革的重点和难点进行分析。本文认为我国预算管理体制中存在的行政机构设置引发的部门间预算碎片化、绩效信息与预算决策的信息不对称和权力制衡机制不健全是与我国现阶段政府权力配置有关的,但这些在本质上则是我国一直以来坚持行政官僚模式预算所引发的问题。最后根据博弈论模型的结果,本文建议在当前实现国家治理的治国要求的同时,可以从法律制度层面、信息系统构建和多方协同几个方面入手提高预算过程中行政官僚所需付出的成本,为当前政府预算绩效转型提供一些思考。

国家治理 绩效预算 财税体制改革 不完全信息动态博弈

财税体制是当前中国改革的重点领域①中共十八届三中、四中全会围绕全面深化改革和全面推进依法治国做出的全新理论概括,认为“财政是国家治理的基础和重要支柱,科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障”(《中共中央关于全面深化改革若干重大问题的决定》,http://news.xinhuanet.com/politics/2013-11/15/c_118164235. htm,浏览时间为2016年8月20日),这不仅标志着财政基础理论建设的重大突破,更表明了我国将财税改革的实践与国家治理体系相结合的改革风向。,如何突破原有预算管理体制中的固有瓶颈并为国家治理体系提供新的思路已经成为了学术界和实务领域探讨的重要议题。在现代国家,财政预算作为一切政府活动的基础,其重要性不言而喻。事实上,各国的发展都与财税体制改革有着密不可分的联系,可以说“发生在人类历史上的每一次重大变革,几乎都带有深刻的财政烙印”(高培勇,2014)。那么,作为“政府生命之血液”(Wildavsky、Aaron B,2001)同时也是“在政府中最重要的手段(最有力地促进行为的制度)”(Osborne、Gaebler,1993)的预算体制又该在这次改革的新一轮浪潮中何去何从?现如今政府实践和学术研究的热点——绩效预算和国家治理体系的关系又是如何?现阶段我国绩效预算改革推行的难点和突破点又在何方?这些问题都成为了新时代改革必须回答和厘清的问题。本文将通过对绩效预算和国家治理体系的相关理论梳理,结合当代中国财政管理体系的实践,从行政官僚的行为模式入手,探究其在预算管理过程中与其他组织的博弈过程,从而为揭示行政官僚预算模式的本质,构建绩效预算与国家治理体系之间的平衡点,并对未来绩效预算改革的发展方向提出一些新的思考。

一、相关概念的梳理与提出

(一)国家治理

在传统西方政治学的视阈下,“治理”(governance)概念原为控制、引导和操纵之意。随着社会的发展,到了20世纪末,西方学者又赋予“治理”以新的含义,主张政府放权和向社会授权,实现多主体、多中心治理等政治和治理多元化,强调弱化政治权力,甚至去除政治权威,企望实现政府与社会多元共治、社会的多元自我治理(王浦劬,2014)。

治理理论的先驱者Robert Rhodes认为,“由于统治条件的变化,原先的统治过程也将发生相应改变”(Rhodes,1996),这就意味着国家治理是一种新的管理社会的方式、一种新的统治过程,一种新的政府管理模式(张兴华,2014),同时Rhodes从国家、公司、政府管理、善治、社会治理和组织网络六个角度出发提出了多主体协同治理的理念。

Kooiman和Vliet认为,“治理不是简单的一个个人或者一个特殊行为者的行为,而是一群个人或者称之为特殊行为者团体的行为,他们要么组织活动实现本身应有的权利、要么与政府合作参与政治生活,从外在形态上看,他们居于主导,影响着社会、政府及其它领域”(J·Kooiman、M·Van Vliet,1993)。换言之,在治理中的主体是一个区别于政府、社会和其他现有领域的特殊团体,又因为其具有影响社会生活方方面面的权利,不难推断Kooiman和Vliet所描述的团体本身就是一种多元主体的糅合。各主体间以共同目标(诸如实现公共利益最大化、经济利益最大化等)为行动纲领,实现主体间在同一行动时空下(如国家、社会组织)的博弈协同。

由于公共权力的必要性——“集聚合法的权力并运用于特定目标”——Francis Fukuyama(2004)认为,国家治理是指“国家通过制定一定的目标,对国家政治、经济、文化等多领域进行必要的管理”,这也是有且只有国家和国家集团才能做到的事情。

从上述几位代表性学者的观点来看,尽管“国家治理”是亚里士多德时代便有的政治学产物,但时至今日,在西方学者眼中的“国家治理”依旧没有一个准确且信服的概念。而作为我国学术界研究的“新宠”,与“国家治理”相关的学术研究如汗牛充栋,同样没有一个最为权威的定义。本文现将相关的研究简述如下。

俞可平认为,国家治理是指“在一个既定的范围内运用权威维持秩序,满足公众的需要。治理的目的是指在各种不同的制度关系当中,运用权力去引导、控制和规范公民的各种活动,以最大限度地增进公共利益”(俞可平,2001)。

杨光斌认为,国家治理就是一个国家“通过设计国家制度结构从而影响制度绩效的一系列制度安排的治理国家的过程”(杨光斌,2005)。从这个层面上,杨光斌所认同的国家治理本质上就是国家制度的一种抽象和高度概括。

图1 历史发展观的制度范式

为更好地阐述两者间的关系,杨光斌强调,国家治理的好坏取决于国家综合竞争力的优劣,而一个国家的竞争力又取决于该国制度安排的市场化程度,从而得出了“制度使局面完全不一样”(杨光斌,2006)的经典论断。

应松年从法理层面就能力的具体表现角度入手,将国家治理解构为执政党的执政、行政机关的执法、司法机关的司法、参政党的参政、公民和社会的有序参与和军队的国防军事等方面,认为国家治理本身就是“国家治理体系综合协调、分工合作、发挥作用、体现价值和实现目标”(应松年,2014)的过程。这一论述奠定了中国大部分法律学者的视角,他们更多地将“国家治理”看作“善治”的一种表现形式,认为“‘善治’即是结果和目标意义上的‘良好的治理’(good governance),所以在‘善治’视野下理解治理的概念,就是将治理看做一种达成和服务于某种好的目标模式的国家构建过程和方式”(魏治勋,2014),其目的就是为了实现“人的现代化”(李林,2014;张文显,2014)。

还有学者考虑到中国特色社会主义的具体实践与马克思主义国家理论指导角度提出了在现阶段中国需要坚持的“国家治理”可以被解读为“在中国特色社会主义道路的既定方向上,在中国特色社会主义理论的话语语境和话语系统中,在中国特色社会主义制度的完善和发展的改革意义上,中国共产党领导人民科学、民主、依法和有效地治国理政”,这也是中国人民当家作主的具体表现之一(王浦劬,2014;周雪光,2012;姜晓萍,2014;许耀桐、刘祺,2014;郑言、李猛,2014;薛澜、李宇环,2014;薛澜,2014)。

综合以上学者的研究,本文将“国家治理”定义为在国家(尤其是政府)的领导下,通过制度约束(如监督、问责等)、网络协同等手段打破部分公权力的国家垄断地位,最终实现政府、公民及社会组织对于部分公共事务多元共治和社会稳定目的的政治过程。

(二)绩效预算

相比于“国家治理”较强的政治逻辑和强大的理论支援,“绩效预算”则更多地与20世纪以来各国的财政实践相关联。绩效预算的推行已有较长时间,至今为止已在世界上50多个国家或地区推广实施,然而究竟什么是绩效预算,学术界乃至各国实践中至今尚未形成一个明确、完整的定义。

最广为人知的“绩效预算”的概念来自于1950年美国总统办公室的定义。在这个定义中“绩效预算”被阐述为“它阐述请求拨款是为了达到什么目标,为实现这些目标而拟订的计划需要花多少钱,以及用哪些量化的数据衡量在实现每项计划的过程中取得的成绩和完成工作的情况”。后来,美国全国绩效评估委员会又将“绩效预算”扩展到“新绩效预算”,认为其最大的特点在于“使命驱动、结果定位”。

瑞典预算管理部门认为,绩效管理并不是在预算管理中增加的一些技术措施或管理技巧。他们认为这本身就是一个更加广义的管理概念,其目的是为了实现公共管理或是政府管理的成效和效率①瑞典预算部门认为的“成效”是指应该做的事,而“效率”是指要合理、高效地做事。。

澳大利亚把绩效预算分成五个部分:一是政府要办的事;二是配置预算资源;三是以结果为中心制定绩效目标;四是评价目标实现状况的标准;五是评价绩效的指标体系。换言之澳大利亚是把绩效预算归结为政府行政活动的资金支持体系的评价模式。

而在中国学术界的讨论中,由于“绩效预算”在中国的实践依然停留于探索阶段,因此它的概念更是仁者见者。有的学者认为,绩效预算是一种产出预算,它将公共资金的产出,即政府活动的绩效转化为指标,并以各项效果指标为编制基础的预算(贾康、苏明,2004;安秀梅,2005;马骏,2004;王德样、黄萍,2004;朱刚志,2003;刘旭涛,2003)。还有的学者认为,绩效预算可以解释为按照成本—效益原则,决定支出项目的必要性及其投入规模的预算形式。也就是说,有关部门预先制定事业计划和工程计划,然后再依据政府职能和施政计划选定执行方案,确定方案所需的支出费用而编制的预算(高培勇、马蔡深,2004;姚凤民,2006;白景明,2006;董静、苟燕楠,2005)。

本文认为西方对于“绩效预算”的概括可以被提炼为“结果导向”,这也是现今所有争论都普遍认同的前提。反观中国学术界的诸多概括,本文认为这些定义存在着概念的混淆问题,究其原因,则是由于中国现阶段并不存在完全意义上的“绩效预算”制度,中国所谓的“绩效预算”实践仅仅停留于“预算绩效”和“支出评价”的层面,即只是单纯地通过林林总总、或繁或简的绩效评估方法对预算的执行进行一定程度的考评。因此,绝大部分国内学者从本国的实践所提炼的“绩效预算”概念存在着很大的局限性。那么究竟该如何看待“绩效预算”?本文所理解和探讨的“绩效预算”存在三个层面的认同。第一个认同来自于成熟的实践国经验,也就是说“绩效预算”本身首先是一种以结果为导向、同时注重预算过程的一个预算系统。如果只是单方面地追求预算执行的结果,得到的往往只是“预算绩效”,通常这只涉及到简单的会计基础。注重预算的过程要求预算本身将“绩效”的理念贯穿至整个预算过程,即预算的编制、执行、决算、绩效评价及监督之中,在现有法律框架和政治程序下来追求财政管理效率、效果和有效性。第二个认同则是“绩效预算”是一个多学科融合的概念,区别于以往学术界对于“预算”本身是经济学还是政治学范畴的争论,绩效预算同时需要来自经济学、政治学、法学、社会学乃至行政学等几乎涵盖整个社会科学学科大类的理论支撑。本文认为,只有突破以往我国学术界固有的预算是单一的经济学分支逻辑,才能将国家对于“财”和“政”的需求化为绩效的理念融入预算之中。第三个认同来自于对绩效预算的技术处理。从“绩效预算”的发展来看,“绩效预算”本身是国家发展和民主监督下的产物。不可否认,“绩效预算”是一套复杂且巨大的系统,本文不反对技术原理的纷繁复杂,但是其技术处理的手段必须是易于操作且行之有效的。另外需要指出的是,由于现阶段预算技术的发展与进步,经常性预算领域已经实现了较高程度的预算控制,因此本文认为相对于项目性预算而言,用于维持政府日常运转的经常性预算中体现的“绩效性”并不十分凸显。

综合上述,本文所要探讨的“绩效预算”可以被定义为现有法律框架和政治程序下,为追求财政管理效率、效果和有效性,贯穿于整个预算(尤其是项目预算)过程的一套行之有效的预算系统。

(三)绩效预算与国家治理的关系

各国的历史发展经验证明,政府部门的改革根本上是部门利益的打破重组,国家改革本质上也是公权力与私权力的新一轮博弈。任何政府职能的履行,任何政府部门的运转,任何一个国家的改与革都需要从财政部门的改革开始,而财政部门的改革在很大程度上需要从预算改革入手。面对当前我国提出的建立“国家治理体系”的宏观目标和改革方向,结合前述的概念梳理,本文认为“绩效预算”本身就是“国家治理”的一种财政表现。

首先,“绩效预算”的实施是实现“国家治理”的手段之一。尽管实现“国家治理”的手段汗牛充栋,即便在财税领域也是不胜枚举,但不可否认的是,“绩效预算”的实施是达到“国家治理”的有效手段之一。在所有的政府职能和所有的政府职能部门中,财政职能和财税职能部门分别是最为综合的职能和最为综合的职能部门,“只有财政职能可以覆盖所有的政府职能,只有财税职能部门的活动可以牵动所有政府职能部门的活动”(高培勇,2014)。而在这些财税职能之前对财税职能乃至政府职能进行财力和权力配置的就是预算。兵马未动,粮草先行,“国家治理”要求政府、公民和社会组织在经济、政治、文化、社会和生态文明建设领域的多方协同,这需要将公民和社会组织作为新的预算主体增加到预算编制的考量之中。以往在我国的各项改革过程中都单一地注重于财政的“做蛋糕”能力,通过不断调整税收手段扩大税源来为巨大的改革事业作支撑。尽管在改革的初期这种方式使得改革的进程势如破竹,大大推动了改革的进程,也在很大程度上使得我国在2010年前尝到了巨大的改革红利,但是由于这种方式本身并没有触及问题的本质,因此也导致了我国改革事业进入了瓶颈时期,同时也部分造成了高通货膨胀的局面,间接助推了现阶段我国社会问题丛生的不良局面。诚然,改革需要有强大的物质支持,“国家治理”体系建设给予了改革以新的思路,即突破以往单方面开源的方式,以绩效目标为导向,通过预算过程重新调整财力分配格局,从而在本质上打破旧有的利益藩篱,为新一轮改革事业提供新的活力。另一方面,绩效预算的执行也能使财政资金的效益真正落实到国家治理体系的建设过程,在很大程度上杜绝财政资金浪费的现象,这也是实现公共财政的公共性的目标之一。

其次,“国家治理”是实现“绩效预算”的支撑和保证。“绩效预算”需要预算主体全程参与预算过程,同时为了加强预算结果和财政资金使用的有效性,“绩效预算”必须且必然包含强有力的责任监督机制。按照现有预算执行体系,预算由各部门根据部门下预算年度的工作计划自行编制部门预算后通过“两上两下”的方式得到可提交审议的预算方案。期间“两上两下”的确从一定程度上降低了预算编制部门对于预算权力最大化的局限性,但是由于“两上两下”本身并没有摆脱财政部门单一重视“财”却忽视“政”的桎梏,因此在这样的预算编制流程下所编制的财政预算是部门利益博弈的结果,从而大大降低了财政资金的使用效益。另一方面,财政资金的本质是公共资金,从公众中来,也必须回到公众中去。“从公众中来”不是简简单单地以税利债费的形式由公众交纳形成财政资金,而是需要同时将公众的需求①本文中所论述的“公众需要”并非传统公共管理领域中单一的公众对于社会福利和生活保障的需要,而是公众对于国家履行社会治理功能时的所有需求的结合,包括了经济、政治、文化、社会和生态文明等多方面的要求。和对财政资金的使用情况进行“上收”;同样地,“回到公众中去”也绝非单纯地将财政资金以公共项目的方式进行公共服务和公共建设,而是将预算年度内预算资金切实用到公众真正需要的地方去。那么,这些复杂的程序在不扩编公务员队伍的情况下该如何实现?显然,“国家治理”的理念和要求给予了执政者以新的解决途径。“国家治理”要求多元主体共同参与到国家事务中,同时要求以制度约束的方式制约权力。新的治理理念开辟了绩效预算的改革方向,使得多元主体参与到预算过程成为了可能。除此之外,“绩效预算”中对于预算编制的结果导向和执行结果的评价体系也符合了“国家治理”服务民众的治国前提。绩效预算把市场经济的一些基本理念融入公共管理之中,重点在于公共项目取得的结果而不是公共预算的投入,着重于政府行为的责任性和绩效测量,强调对公共部门业绩的评定以及公众满意度的提高,因而提高效率不再是绩效预算的唯一目标。从这点出发,绩效预算体现的是一种新的市场—政府管理理念,在这种管理体制下,政府部门按照其职能进行预算,即干多少事拨多少钱。同时这也使“国家治理”中着力于市场决定资源配置的理念得以显现,使得整个“绩效预算”改革的进程成为了“国家治理”理念的财政表现。

从以上论述中不难看出,“绩效预算”与“国家治理”本身就是相辅相成的两个方面。“国家治理”要求“绩效预算”为其在财政改革领域竖起一面鲜明的旗帜,而作为手段和方法的“绩效预算”的实施也要求“国家治理”理念的落实与切实推行。因此,本文所认为的“绩效预算”既是“国家治理”的重要一环,又是“国家治理”实现的基础。

二、中国预算管理中的问题分析

(一)当前预算管理中出现的问题

财政预算作为政府活动的直接货币表现,财政预算对财政资金的分配本质上是对行政权力的直接配置。财政预算管理体系作为处理一国政府间财政关系的基本制度,其核心在于各级政府预算管理权限和预算收支的划分及其相互之间的协调和制衡,其实质则是关于多级政府架构下各级预算主体的独立自主程度以及中央与地方集权和分权的关系。因此,本文认为,现阶段中国预算管理存在以下三个重要问题:

1.行政机构设置引发的部门间预算碎片化

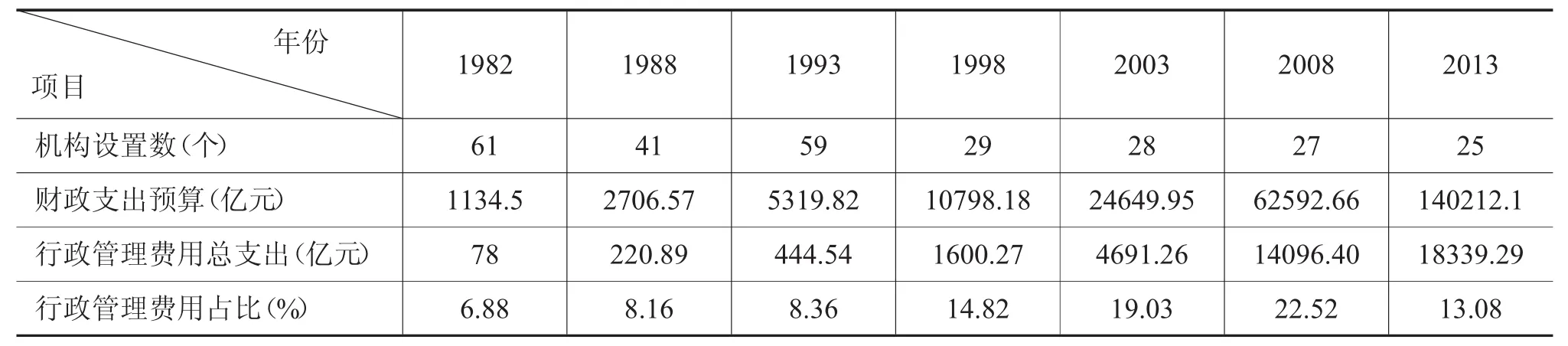

国家机构繁多、部门设置臃肿一直以来是中国政府管理的最大问题。部门管辖范围小、机构数量大、专业分工细、职能交叉多等长久以来的行政部门设置方式使财政资金难以得到有效配置。表1所示的是1982年以来我国经历的7次较大规模、国家层面上的大部制改革情况。

表1 历次大部制改革后行政管理费用占财政总支出情况一览① 自2007年后国家统计局调整统计项目,故年鉴中无直接反映“行政管理费用”条目,本文采用学界较为常用的“行政管理费用支出=一般公共服务-国内外债务付息+外交支出+公共安全支出”进行换算得到2008及2013年的相应数据。

从表1中不难看到的是,尽管我国部门设置从原先的61个逐步削减到2013年的25个,但是行政管理费用一直是财政支出中比重较大的一个项目(2013年的占比虽然相比前期而言较低,但现实状况在于当时正处于后金融危机时代,政府通过强有力的宏观政策刺激国内经济的恢复,因此,较高的财政支出使得占比分母变大,在实质上并没有强有力地证明当年行政管理费用占比下降)。这不仅与当前我国大部制改革与西方发达国家相比尚未完成的现实有关,更与庞大的行政权力主体有着密不可分的关系。

行政部门是财政预算资金分配的主体。越多的行政部门数量,既代表着财政资金的“寸土寸金”,更代表着行政权力越大的碎片程度。对于行政部门来说,获得财政资金的过程便是本部门获得合法事权的重要依据,因此造成了预算部门化的状况。财政预算资金有部门化倾向,支出设置的项目繁多,资金管理、使用分散,难以达到整合财政资源、发挥财政资金使用合力的作用。不同的部门根据自己的实际需求,为扩大权力争夺专项资金,使得原本具有稀缺性的资金在各部门的博弈下得到不合理的分割。与此同时,部门因职能有交叉,部分资金的使用对象和范围也难免出现重叠。既然是财政资金,谁都想分一杯羹;既然每一专项的资金并不太多,又分散在不同的职能部门的职能处室那里,财政部门虽然名义上有监督的责任,但数以亿元的财政支出项目使其自顾不暇,只能委托职能部门自己通过强化内部控制来掌握,到头来,由于资金通常在职能部门的掌控之中,这必然导致了财政预算资金的浪费和使用效率低下。另外,当一个公共项目涉及多个部门时,很难将责任与义务落实到某一个部门,因此也往往很难清楚判断具体某部门的绩效如何。

2.绩效信息与预算决策的信息不对称

绩效信息与预算决策结合是绩效预算制度实行的关键,但就目前我国预算管理的现状来看存在着预算信息匮乏,预算分析能力不足的问题。在分散的政府收支管理体制下,预算对政府支出的控制十分有限,而财政部门作为预算核心部门的地位也非常不明确。由于预算信息十分匮乏,而这一时期在预算的制定上,计划依旧起着主导作用,因此财政部门的预算分析能力也始终停留在简单加总与分派的低级水平。

再者,在预算监督领域,绩效信息与预算决策的信息不对称使得预算监督主体并不能有效地对预算的执行情况进行汇总。通常而言,预算监督主体为人大,作为具有最强普遍性的人大只能在短时间内对大量专业性强的预算进行审核,相对于听取政府报告,信息的不对称更是加大了预算监督的难度。这使得预算执行和预算编制方有了进行虚假预算的空间,造成了公共资源不必要的损失与浪费。

3.权力制衡机制不健全

尽管我国有《预算法》专门管理预算实施的相关问题,并对预算绩效做出明确理念性的阐述,但是如何落实预算绩效管理在整个法律体系中依然处在一个探索阶段,这使得实施绩效预算在操作的规范性上难免要大打折扣。

另外,各级人民代表大会理应是监督政府部门预算执行的权力机关。各级人大及其常委会依照宪法和预算法行使财政监督权,对本级政府预算编制及执行情况进行审查。各级财政机关作为最主要的预算支出管理主体,行使专职监督权。但在实际操作中,人大的这种作用并没有得到很好的体现。现有体制下,由于预算信息匮乏,人大只负责对政府总的预算以及重大项目的预算执行情况进行审议、监督,而对于具体到部门的预算执行情况目前尚难以触及。因此人大监督职能作用的广度与深度十分有限。

同样,各级审计机关依法独立行使审计监督权,对涉及国务院各部门和地方人民政府、国家财政金融机构、国有企事业单位以及其他有国有资产的单位的财政、财务收支及其经济效益进行审计监督(王国杰,2012)。各级纪检监察机关依法行使监督检查权,根据所获得涉及财政资金管理和使用过程中存在的违法违纪线索,依法对财政资金管理和使用的合法性与合理性进行检查,并对相关责任主体进行责任追究。然而这种监督审查在很大程度上仅限于事后的监管,无法真正对资金的使用进行全方位的监管。

(二)预算管理的问题实质

从本质上来说,不管是行政机构设置引发的部门间预算碎片化,还是绩效信息与预算决策的信息不对称,亦或是权力制衡机制不健全,归根结底是现阶段我国预算管理过程中采用的行政官僚模式所致。行政官僚的概念起源于马克斯·韦伯(Max Weber)对于官僚制理论模型的阐述。在理论模型中,行政官僚具有非人格化的特点,他们在公共事务的管理过程中,只能遵照国家意志和固有的制度规章照章办事。但是现实中的行政官僚行为并不完全与理论上中规中矩的“行政官僚”一致。同时,自凯恩斯革命以来,经济学界开始意识到公共部门和公共项目的有效性可以决定一个国家的总体经济效率。为了更好地研究公共部门的效率问题,经济学家将分析的视角扩大到公共部门的行政官僚,并在理论上以“泛经济学”的模式重新改造了以韦伯为代表的传统行政学对于行政官僚的定义。他们认为,行政官僚是以工具理性和价值理性为前提,寻求权力最大化的矛盾群体——他们既需要追求官僚组织所赋予的组织使命、代表执行组织的意志,但又需要追求个体的价值目标。事实上,这种新的定义也更符合现实中行政官僚的行为模式。

由于历史原因,我国以往实行的与计划经济体制相适应的权力多头管理、权力全取决于上、职能干涉范围过大的权力运行方式使得行政官僚模式成为时至今日依旧存在的重大问题。尤其是预算管理领域,对于我国的政府职能部门来说,只有尽可能地扩大自己的事权,做大自己所辖的项目,才能在与其他职能部门的利益博弈中分得更多的财政资源,追求本部门财政权力及行政权力的最大化。这便是我国当前预算管理中所存在的行政官僚的预算模式。根据国家治理的定义,打破“公权力的国家垄断地位”可以被视为改革的重要目标,而作为公权力的最大执行者,行政官僚更是整场改革中必不可少的改革主体。因此,本文将从行政官僚的行为模式入手,探究其在预算管理过程中与其他组织的博弈过程,从而为揭示行政官僚预算模式的本质,同时为政府绩效预算的改革提供一个新的研究视角。

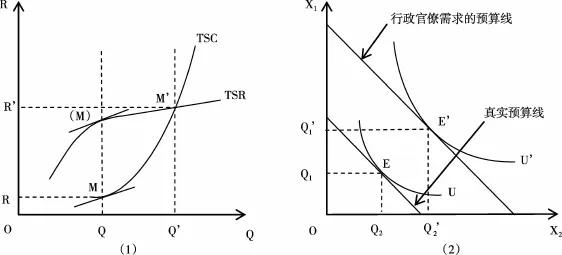

在理论上,行政官僚的效用函数和国民的效用函数并不一致,这导致他们的动机与行为方式往往会与国民的愿望背道而驰。行政官僚经常努力实现其机构规模最大化,以便掌握尽可能大的预算资金支配权;而具有实现公共利益最大化的预算却与其有着决定性的冲突。图2反映了官僚追求预算规模最大化与公共产品供给量及社会福利变化之间的关系。在图2(1)中,横轴表示公共产品的供给量Q,纵轴表示与公共产品供给量相对应的总效益和总成本。总收益曲线为TSR,总成本曲线为TSC,M是TSR与TSC切点,显然在M处有存在X=Q使得M点所代表值相同,即符合边际收益MSR=边际成本MSC的最佳公共产品供给规模。但是,在理性经济人的假设下(同时这也符合现实状况),官僚们追求的公共产品供给规模并不是MSC=MSR的均衡点,而是由社会总成本TSC和社会总收益TSR相等决定的交点M’所代表的公共产品供给水平(存在实际供给水平Q’>最佳供给水平Q),即官僚所偏好的产量水平高于最佳产量水平。单纯从成本角度来看,获得更高的公共产品供给规模Q’需要支付比最佳供给规模Q多(R’-R)的成本,但无法证明多出的成本是对社会资源的浪费,因此,本文又引入了图2(2)。

图2 预算过程对公共产品供给与社会福利的影响

在图2(2)中,U和U’代表预算执行过程中是否采用行政官僚模式预算所产生的社会效用,即社会福利函数的图像。为简化图像分析,在这里假设整个社会有且只有一组由两种商品(X1,X2)组成的偏好束。为满足行政官僚对于追求本部门预算利益最大化的要求,此时我们需要将真实预算曲线向右平移,得到行政官僚需求下的新预算线。又由于行政官僚本质上存在的部分理性属性(即理性行政人),使得预算线的斜率并未在异动过程中发生任何形式的变化。从图中不难看到预算线发生了平移,使得原本的均衡点E向凹向原点方向平移到E’的位置,从另一个角度来说,社会总福利由原先的U增加到了U’,其中Q’-Q=(Q1’-Q1)+(Q2’-Q2)。由图2不难推断,使用行政官僚模式导向的预算会在可能产生公共产品供给过剩的状况下提高社会的总体福利水平。但是增加公共产品的供给并不直接意味着真实社会福利的提高。如果所提供的公共产品或公共服务并不满足于公共需求,或者所提供的公共产品或公共服务远远超出了公共产品使用的规模,那么这种行政官僚模式下的预算势必会导致公共资源的极大浪费。同时,这也难免会使得行政部门的行政效率大幅下降,更会增加行政权力寻租所导致的腐败。那么,应该如何限制行政官僚模式给社会总体福利带来的负外部性?为此,本文引入了博弈论的方法对上述问题进行了如下分析。

三、博弈论视角下推行绩效预算改革的实质分析

在进行博弈分析之前,本文将预算过程简化为预算编制和预算监督两个时期。为了简化分析的过程,本文将整个预算过程中的参与主体划分为拥有预算分配权和监督权的预算决定人及拥有预算编制权和执行权的预算申请人。同时,在整个博弈的过程中必须遵循以下几个基本假设:

假设1:理性经济人。不管是预算决定人还是预算申请人,在整个博弈过程中都是理性人。换言之,预算决定人需要在预算申请人提出预算的基础上,出于维护所有预算决定人的利益最大化的原则,对预算内容(公共服务及公共产品的质量)进行理性选择;而预算申请人则需要秉持部门预算最大化的目的,对预算内容自行组合,以便申请人集团在获得预算资金最大化的基础上得到部门权益的最大化。

假设2:信息不完全对称。尽管预算决定人符合“国家治理”治理主体多元化的要求,在集团决策时依旧存在与预算申请人信息不对称的情况,故此无法判定同样作为理性人的预算申请人是否会为了达到最终目的采用非常规手段(如技术陷阱等);另一方面,预算申请人也无法优先于预算决定人得知其预算偏好。

假设3:偏好的可传递性。预算决定人和预算申请人的偏好组合具有可传递性,类似于阿罗定理的情况不会在整个预算过程中出现。当预算决定人认为预算申请人提供的公共产品好(价格便宜且质量较高)的时候,预算决定人愿意认同申请人提出的预算要求;当预算决定人认为申请的公共产品差的时候,则反对该要求。

假设4:预算过程无政治干扰。在预算过程中,由于政治的干扰会使得预算过程变得复杂且无法测量,为简化分析,本文假定在此过程中的一切政治因素都无法干预。

根据上述对行政官僚预算模式的分析,整个博弈空间中的博弈主体为对抗者(antagonist,即追求公共利益最大化的预算决定人)和决策者(decision-maker,即追求集团利益最大化的预算申请人)。在博弈空间——预算编制过程和预算执行过程中,预算决定人和预算申请人的博弈状况如下:

(一)预算编制过程中的博弈分析

在预算编制过程中,由于存在信息的不完全对称,只有预算申请人对于预算提交中的公共产品的真实水平具有完全信息,而预算决定人只能依照申请对此项预算采取{接受,拒绝}的策略集。为获得更大的预算利益,预算申请人会通过相机决策作出{真实,欺骗}的策略集。假定提供的公共产品分好和差两种产品,其预算价格分别为ph和pl,其中ph>pl。申请人可以通过对决定人偏好的预判,决定是否以真实的价格编制本部门预算。如果在编制预算过程中,预算价格和公共产品的实际价格相符,则视为预算申请人提交了真实的预算;如果预算价格和公共产品的实际价格不符,即预算申请人选择以高价提供差的公共产品,则视为预算申请人采用了欺骗的策略。值得注意的是,如果申请人采用了欺骗的策略,那么为了达到预算利益最大化的目的并对抗预算决定人理性人的假设,申请人需要花费一定的成本c(c≥0)对差的公共产品进行伪装。另外,好的公共产品能够给社会带来的效益被记做vh,差的公共产品给社会带来的效益被记做vl,存在vh>vl。由四大基本假设可知,在预算编制过程中存在着不完全信息动态博弈,支付矩阵构造如表2所示。

表2 预算编制过程中两方博弈支付矩阵

由基本假设3可知,决定人审核编制预算过程中愿意接受真实的预算,即存在其中表示用与其对应的价格提供好的公共产品的条件概率表示用与其对应的价格提供差的公共产品的条件概率,p(bh)示用好的公共产品的价格去提供差的公共产品的条件概率。又由基本假设1可知,为达到部门预算利益最大化,预算申请人不会愿意接受提供好的公共产品的同时支付差公共产品的价格,因此对于预算决定人而言,并不能得到其最愿意获得的状态,即存在其中表示用提供差的公共产品的价格提供好的公共产品的条件概率。同理,存在社会总体效用,即vh-ph>vl-ph>0>vl-ph。

当c≥ph时,存在当预算申请人提出好公共产品价格下的预算时,对于决定人而言选择接受的预期收益当预算申请人提出差公共产品价格下的预算时,对于决定人而言选择接受的预期收益当预算申请人提出这两种情况下的预算时,对于决定人而言选择拒绝该预算的预期收益均为0。因此,对于预算决定人而言,选择接受申请人提出的预算属于其绝对优势策略(dominate strategy)。

而对于预算申请人而言,由于预算决定人已经选定“接受”的策略,因此,在好的公共产品条件下,因为存在ph>pl,预算申请人更倾向于选择真实提供好的公共产品;而在差的公共产品条件下,当c≥ph时存在pl>0>ph-c,预算申请人更愿意接受差公共产品价格下的预算。换言之,在这种情况下,预算申请人并不会采取非常规的手段虚报预算数。

因此,不难推断当c≥ph时,预算管理得到了最有效的结果。

当c=0时,即在预算编制中存在了最为极端的状况,预算申请人可以不需要花费任何的代价提供虚假预算数。为了达到预算权益最大的目标,预算申请人一定会选择虚报预算数。而出于理性人的假设,预算决定人接受这种预算的预期收益小于0,所以对于预算决定人而言拒绝申请人的预算申请属于其绝对优势策略。在这种状况下出现的情况是,预算申请人不断地提交虚假的预算,而出于保护本集团利益最大化的目标,预算决定人会不断地拒绝申请人的所有预算。那么,根据博弈假设可知,面临预算不被批准的状况,预算编制部门通常会放弃无谓的抵抗,从而把申请预算的精力全部转化为部门创收的工作中。也就是说,预算管理根本没有起到应有的作用。

当0<c<ph时,易知,预算管理的效用一直徘徊于最有效和最无效的两种状况中。对于预算申请人而言,会适当对上报预算数采用非常规手段不断提高预算数,而预算决定人则会不断强化审批,两者会围绕上报预算数的削减比例进行不断的博弈,直至达到均衡状态。

(二)预算监督过程中的博弈分析

预算监督过程既可以出现在预算的具体执行过程,也可以出现在预算绩效评估的过程。假设预算决定人发现预算申请人在执行过程中出现造假行径时,即原本审核通过的好公共产品并没有得到提供,预算申请人将得到处罚f(f≥0),且处罚将会回到预算决定人方。参照上述不完全信息动态博弈过程可知,当预算执行造假行为被发现时,预算申请人的收益会变为ph-f,而预算决定人的收益将变为vl-ph+f,其余项均不变。因此,预算监督过程中的博弈支付矩阵如表3所示。

表3 预算监督过程中两方博弈支付矩阵

当预算申请人执行好公共产品价格下的预算时,对于决定人而言选择接受的预期收益Eh=当预算申请人提出差公共产品价格下的预算时,对于决定人而言选择接受的预期收益当预算申请人提出这两种情况下的预算时,对于决定人而言选择拒绝该预算的预期收益均为0。因此,对于预算决定人而言,选择接受申请人提出的预算还是属于其绝对优势策略。

对于预算申请人而言,由于预算决定人已经选定“接受”的策略,因此,在好的公共产品条件下,因为存在ph>pl,预算申请人更倾向于选择真实提供好的公共产品。而在差的公共产品条件下,预算申请人必然综合考虑ph、pl和f三者间的关系:如果存在ph-f>pl,即ph-pl>f,也就是说提供好的公共产品与提供差的公共产品间的差价大于处罚值时,预算申请人愿意选择不执行审批后的预算,转而采取非常规的手段从中牟利;反之,则愿意严格执行审批后的预算。

(三)结论

由上述的博弈过程,我们不难得到以下结论:

1.在预算编制过程中,当c≥ph时,预算管理处于最有效的状态;当c=0时,预算管理处于最为无效的状态;当0<c<ph时,预算管理一直徘徊于最有效和最无效的两种状况中,直至达到短暂均衡状态为止。

2.在预算监督过程中,预算管理的有效性需要取决于处罚成本的大小:当ph-pl>f时预算管理处于无效状态;当ph-pl≤f时,预算管理处于有效状态。

四、博弈论分析对于绩效预算改革的启示

从上述博弈信息中不难看到,我国原有的以行政官僚为主导的预算管理体系具有较强的不确定性,在理论上和现实中存在着预算资金使用效率低下①由于现代技术在财政预算领域的运用,实际上能够被虚报或“伪装”的预算大多属于项目预算,因此对于绩效预算实施的领域也应当集中于项目预算而非经常性预算领域。的问题。不管是预算编制过程,还是几乎贯穿始终的预算监督过程,对整个动态博弈起到决定性作用的是预算申请人的伪装成本和社会处罚成本。因此,如何使得这两个成本最大化就是破解绩效预算改革的重中之重。由于我国现阶段正在向国家治理模式进行转变,本文认为,前述的博弈论分析可以给予我们启示,从以下几个方面进行突破,以推进后续绩效预算改革。

首先,从法律和制度层面上加大对预算造假和虚假执行的处罚力度。国家治理的先决条件是完善的法律体系,健全的法律制度环境可以使得处罚成本得以固化。尽管新《预算法》的出台使得绩效预算改革的推行变得刻不容缓,但是相关财税法案中均为直接涉及对预算造假和虚假执行的现象进行明确处罚的条款。现实中也仅仅是通过对部门直接主管的升迁考核产生部分影响,相对健全的条文也不过新出台的《党纪处分条例》,条例中的最高处罚也不过开除党籍,其余则是《刑法》的规定。同时也需要整合现行财政转移支付相关法律制度,修改现行法律法规中不适当的内容,并通过完善税收、政府间事权财权划分、财政收支划分等相关法律制度,以及制定符合各地实际的地方性法规规章、法律实施细则和操作办法等相关配套法律制度,构建完整的财政预算管理相关法律体系,提高财政法律和制度的协调性及时效性。

其次,通过加强信息化建设逐步削弱预算主体间的信息不对称状况。在信息对称的情况下,造假成本将无限接近于最大化状态。另外,国家治理要求多元主体的共同参与,只有在信息对称的条件下才能有效协同多方力量,为绩效预算打造良好的组织基础。绩效预算以结果为导向,评价的重点在绩效,绩效评价要求必须全面、准确、全方位地掌握信息,在信息不完全和信息不对称情况下,是无法进行绩效评价的。现代科学技术,尤其是信息传递与处理技术的发展,为财政预算改革及财政杠杆作用的有效发挥提供了高效的技术支撑条件。所以,提高透明度,使真实信息被及时获取、传递,以及信息对公众开放,成为实施绩效预算的必备条件。另外在绩效预算制度中,必须特别强调信息的公开与透明,绝大部分信息不应保密。信息的公开与透明,特别是公众可以直接获取的信息,大大减少了财政预算及其执行过程中的“私下交易行为”。

最后,加强多方协调,共同推进绩效预算改革。西方国家的改革实践表明,财政部门往往在绩效预算改革方面起主导作用,我国的绩效评价试点工作就是在财政部门的主导下开展起来的。但是,绩效预算的改革是一个系统工程,涉及到政府管理的方方面面,其中很多内容已超出了政府部门的专业范围。第三方组织对于专项资金的绩效考评相较于以往财政部门和专业部门自己进行的众多考评而言,其最大的优势便是科学性和客观性更强。第三方组织出具的建议和方案能在一个相对中立的立场上,针对现实情况得出结论。同时,由于我国第三方组织正处于发展的黄金时期,组织人员主要来自各科研机构和高校,相对于政府官员,学术研究人员的专业性和逻辑性更强,研究结论也更可信。另外第三方组织也可作为政府和微观主体(如企业、公民群体等)沟通的桥梁,使得两者之间的对话有一个相对平等的环境。另外,许多政府服务项目也可通过外包的形式承包给第三方组织,这既减少了政府部门的实际工作负担,使政府将其工作重心转移至更为宏观的政策层面,同时也能促进第三方组织的良性和健康发展,最大限度地激发社会中各大主体的主观能动性,推动实践的发展。这也与国家治理的理念不谋而合。

五、结 语

随着我国社会经济的发展,从预算绩效转向绩效预算是在国家治理的框架下实现财税体制改革的必由之路。绩效预算改革是一项复杂的系统工程,涉及到各系统、各部门及方方面面。本文仅从博弈论的角度出发,对绩效预算实行的突破点进行了分析并由此提出了理论上的个人思考。至于具体需要如何在实践中进行运作需要有全盘考虑,并完整地进行规划,这更需要理论和实践进一步的探讨及摸索。

[1] B.Guy.Peters.The Future of Governing:Four Emerging Models[M].University Press of Kansas,1996,P7.

[2] Francis Fukuyama.State-Building:Governance and World Order in the 21st Century[M].Cornell University Press,2004.

[3] Osborne David,Gaebler Ted.Reinventing Government:How the Entrepreneurial Spirit is Transforming the Public Sector[M]. Plume Press,1993.

[4] Rhodes,R.Governance and Public Administration[A].in Pierre,J.(eds.),Debating Governance[C].New York:Oxford University Press,2000:54-90.

[5] Rohdes,R.The NewGovernance:Governing without Government?[J].Political Studies,1996,44(4):652-667.

[6] 安秀梅编著.政府公共支出管理[M].对外经济贸易大学出版社:2005.

[7] 高培勇.论国家治理现代化框架下的财政基础理论建设[J].中国社会科学,2014(12).

[8] 高培勇.由适应市场经济体制到匹配国家治理体系[J].财贸经济,2014(3):5-20.

[9] 高培勇,马蔡深.中国政府预算的法制化进程成就、问题与政策选择[J].财政研究,2004(12).

[10]贾康,苏明主持.部门预算编制问题研究[M].经济科学出版社:2004.

[11]姜晓萍.国家治理现代化进程中的社会治理体制创新[J].中国行政管理,2014(2):24-28.

[12]李林.依法治国与推进国家治理现代化[J].法学研究,2014(5):3-17.

[13]刘家义.国家治理现代化进程中的国家审计:制度保障与实践逻辑[J].中国社会科学,2015(9):64-83.

[14]刘家义.论国家治理与国家审计[J].中国社会科学,2012,6(2014):8.

[15]马骏.新绩效预算[J].中央财经大学学报:2004(8).

[16]王德样,黄萍.美国新绩效预算改革及其对我国公共财政建设的启示[J].科技进步与对策:2004(12).

[17]王浦劬.国家治理,政府治理和社会治理的基本含义及其相互关系辨析[J].社会学评论,2014(3):12-20.

[18]魏治勋.“善治”视野中的国家治理能力及其现代化[J].法学论坛,2014,29(2):32-45.

[19]许耀桐,刘祺.当代中国国家治理体系分析[J].理论探索,2014(1):10-14.

[20]薛澜,李宇环.走向国家治理现代化的政府职能转变:系统思维与改革取向[J].政治学研究,2014(5):61-70.

[21]薛澜.顶层设计与泥泞前行:中国国家治理现代化之路[J].公共管理学报,2014(4):1-6.

[22]喻中.作为国家治理体系的法治体系[J].法学论坛,2014,29(2):5-12.

[23]张文显.法治与国家治理现代化[J].中国法学,2014,4(6):117.

[24]郑言,李猛.推进国家治理体系与国家治理能力现代化[J].吉林大学社会科学学报,2014(2):5-12.

[25]周雪光.运动型治理机制:中国国家治理的制度逻辑再思考[J].开放时代,2012(9):105-125.

[26]朱志刚主编.财政支出绩效评价研究[M].中国财政经济出版社:2003.

李金珊,浙江大学欧洲研究中心主任,教授、博士生导师,中国财政学会理事

(责任编辑:邢荷生)

Reform of Government Performance Budgeting——Based on Behavior of Administrative Bureaucracy

Wang Qianqian Li Jinshan

The third and fourth plenary sessions of the eighteen central committee of CCP have noticed that comprehensively deepening reform and comprehensively promoting the rule of law need to be followed by the creed of state governance.Primarily,the reform of performance budgeting should be taken into consideration duringthe reformamongpublic finance.However,the relationship between“state government”and“performance budgeting”and the break-point on howto solve the problems of the current fiscal system have been tripped into the heated discussion among academies.The essay thinks that“performance budgeting”and“state governance”are two mutually independent but mutually complementary aspects theoretically by carding their concepts.Using game theory,the essay also analyzes the key points and difficulties of performance budget reform in our country at present.We think that the problems such as fragmentation of inter departmental budget,asymmetric information between performance and decision-making and the imperfect mechanism of power balances are caused by the power setting,but essentially by insisting on the budget of the executive bureaucracy.According to the result of game analysis,the essay states that improving administrative cost on legal system level,information system construction and multi-party collaboration could be the proper methods toachieve the goal of“state government”and the reform of“performance budgeting”.

State Government;Performance Budgeting;Reform of Public Finance;Dynamic Games with Incomplete Information

F812.3

A

2096-1391(2016)11-0107-14

王倩倩,浙江大学公共管理学院博士研究生在读

猜你喜欢

行政论坛(2022年5期)2022-10-25

留学(2019年12期)2019-07-29

人民调解(2019年5期)2019-03-17

小天使·一年级语数英综合(2018年6期)2018-06-22

华人时刊(2017年23期)2017-04-18

小学阅读指南·低年级版(2016年1期)2016-09-10

化学分析计量(2016年4期)2016-03-14

化学分析计量(2016年1期)2016-03-14

车迷(2015年12期)2015-08-23

全球化(2015年2期)2015-02-28