房地产市场影响因素浅析及拓展商业银行个人贷款业务的新亮点

2017-01-18 02:35张碧洲范行凤

财政科学 2016年11期

关键词:人口

张碧洲 范行凤

房地产市场影响因素浅析及拓展商业银行个人贷款业务的新亮点

张碧洲 范行凤

房地产业是国民经济的支柱产业,发展受到人口规模、流动性结构等因素的影响,这些因素会直接影响到我国房地产市场需求变化,近几年人口红利的逐渐消弱会导致住房需求不足,而政府的二胎政策能否持续释放需求,值得后期关注。另外货币政策、土地价格等经济因素也会不同程度地影响房地产市场的变化。通过与日本的比较,对影响房地产市场价格的因素分析,提出商业银行个人信贷业务的风险防控措施,并借助人口迁移、非首都功能产业转移等发展契机,逐步推进异地经营贷款以及各专业市场的资金等金融服务,确保在风险可控的前提下拓展新业务。

房地产市场 风险 商业银行 个人贷款

房地产业是现代经济社会中最为发达的产业,也是一个国家经济繁荣程度的最直接体现。由于房地产产业链长,波及面广等特性,国民经济中的各产业和房地产业都有所关联,所以房地产市场的繁荣或衰落对整个国民经济的影响较为明显。房地产业是宏观经济调控中一个重要的反映变量,也是宏观调控是否有效的评价指标。本文通过对房地产市场价格的相关因素分析,尝试探索市场的发展变化及未来趋势。

一、影响房地产市场的相关因素分析

由于日本房地产泡沫及其破裂具有较强的代表性,所以本文对房地产市场影响要素分析的同时,通过对日本人口因素及经济政策的分析,利于探索这些要素对我国房地产市场的影响及未来的发展变化。

2010年以前房地产市场价格上涨是一种人口现象,因为我国劳动年龄人口的峰值、流动人口增速的峰值都在2010年,人口红利对2010年以前的房地产市场起到很大的带动作用,拉动了市场需求,也刺激了房地产市场价格的不断上涨。2011年以后人口增速放缓,人口红利逐步消弱,房地产市场价格的起落相对来说更多的是一种货币现象,受经济政策影响较大。

(一)人口因素分析

房地产作为人们居住或工作的场所,最终是与人密切相关的,因此人口往往是决定房地产市场规模及结构的重要因素。人口的增长模式、年龄结构、人口流动性等因素分别影响着房地产市场的规模和房价走势。

1.人口规模对房地产市场的影响

(1)人口增长模式与房地产市场的关系

人口增长模式一般分为传统型、过渡型以及现代型三种类型,其中传统型的住房消费基本是自给自足状态。随着人口不断增长,过渡型住房需求会不断增加,增加的住房需求主要侧重于功能性,人均面积相对较低,目前多数发展中国家以此种模式为主。现代型出现了人口零增长或负增长,人口老龄化比较严重,住房需求向舒适型转变,住房市场出现增量需求规模减少甚至萎缩现象,大部分发达国家是此种模式。

(2)家庭人口结构及变化与房地产市场的关系

家庭是住房需求的基本单位,在总人口不变的情况下,户均人口越少,住房需求越旺盛。国家统计局数据显示,近些年我国家庭人口规模变化导致家庭户数增长,由于生活观念及结婚率、离婚率呈上升趋势,使得我国家庭户数增加,户均人口数下降,在某种程度上增加了对住房的需求。

(3)中日比较:人口规模特征及对房地产市场的影响

①我国人口规模特征及对房地产市场的影响

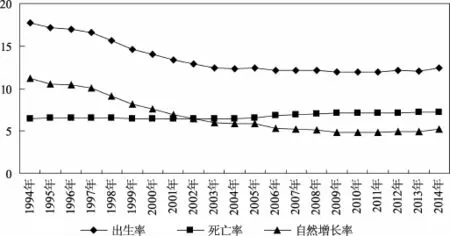

我国目前人口增长模式逐步从过渡型到现代型转变,2000年以后出生率明显下滑,自然增长率有一定幅度的降低,总和生育率不到世界平均水平的一半,而且比发达国家平均水平要低得多,人口增速的缓慢会造成未来住房需求逐步下降。具体趋势见图1。

图1 我国人口增长模式趋势图

根据国家统计局人口统计数据,预计我国人口峰值将在2025年出现,并在此后出现拐点,迈向零增长或者负增长,进而造成我国房地产需求出现明显萎缩。

②日本人口规模特征及对房地产市场的影响

日本在1964年至2004年为人口红利期,2004年以后出生率出现明显下降,且一直处于小于死亡率的状态,早已进入了人口负债期。现在的日本房地产刚需和改善性需求早已过了高峰期,房地产需求处于萎缩阶段,这也是日本房地产泡沫破灭后多年难以恢复的原因之一。

2.人口结构对房地产市场的影响

(1)人口年龄结构与房地产市场的关系

根据中国指数研究院的调查结果,25-34岁年轻人为购房第一群体,约占购房人数的50%,35-44岁为购房第二群体,约占购房人数的24.5%,故25-44岁人群占到购房人数的75%,成为影响房地产市场需求的主力军。而从劳动年龄人口(15-64岁)占总人口比重来看2010年已达到顶峰,同期房地产开发投资增速已见顶。

(2)人口抚养比与房地产市场的关系

人口抚养比指总体人口中非劳动年龄人口与劳动年龄人口数之比。随着人口年龄结构的变化,我国劳动年龄人口比例逐步下降,将会导致社会总抚养比上升,房地产需求大幅度减少。2015年中国统计年鉴数据显示,我国少儿抚养比从1995年的39.6%下降到2014年的22.5%,而对应的老年抚养比从9.2%上升到13.7%,老年抚养比加快了上升趋势,这也标志着房地产市场的发展将会逐步减缓。

日本在80年代就出现了人口老龄化的现象,其中25-34岁年龄段的人口数量不断下降,从1981年的1995万降至1991年的1573万,降幅比例达到21%,最终在1991年出现了房地产泡沫的破灭,且当年日本的逆抚养比达到顶峰。日本从2005年以后抚养比就超过了50%,并逐年不断提高,说明人口红利期已消退,并进入到人口负债期,目前日本老龄人口不断增加,刚需和改善性需求已过高峰期,房地产需求大幅减少。

3.人口流动性结构对房地产市场的影响

(1)人口流动性结构与房地产市场的关系

反映人口流动性结构最重要的指标是城镇化率,当一个国家城镇化率达到30%-70%时,意味着城镇化处于加速阶段,这一时期人口流动带来的住房需求比较旺盛。如果再进行细分则将城镇化加速阶段分为两部分,30%-50%为前部分,此部分随着人口由农村涌向城市的速度不断加快,显然对房地产市场的需求也不断增加;50%-70%为后部分,此部分由于人口流动增速开始减弱,对于房地产需求虽然还有较大空间,但需求增速已经明显开始减弱。

(2)中日比较:人口流动性结构特征及对房地产市场的影响

①我国人口流动性结构特征及对房地产市场的影响

2010年之前,我国农业人口转移数量不断增加,当年有1200万农业人口转入城市,但2011年之后转移人口数量逐步下降,以农业转移人口为特征的城市化进程已基本进入后期,接下来的城镇化是农业人口市民化的过程。所以我国人口流动速度整体放缓与农村可转移劳动力减少有关,也会进一步影响到我国房地产市场。

另外人口流动对区域板块的房价会带来一定影响,这也是城镇化的过程,比如北上广深一线城市房价会出现较大上涨,这与人口流向有很大的关联,大城市人口集中度越高,房价涨得也会越多,但2010年之后上海、北京等一线城市的人口净增长速度已呈现递减趋势,反映在房地产市场需求上也会呈现进一步递减趋势。

目前我国城镇化率已进入到加速阶段的后部分,与前部分房地产市场需求的全面繁荣局面有很大不同,而且地区差异性也会越来越大,越是产业发展潜力大,人才较为密集的地区房地产市场的需求会越多。

②日本人口流动性结构特征及对房地产市场的影响

1955-1966年日本城镇化率由56%增加到68%,这一阶段是日本房地产快速发展时期,1976-1986年日本城镇化已基本完成,日本的居住和改善性需求已经逐步得到释放,在此期间日本的地价、房价出现异常上涨,泡沫迅速膨胀,紧接着1991年房地产泡沫迅速破灭。日本城镇化发展水平说明一个国家城镇化达到一定水平后,房地产市场需求会得到释放,后期市场需求会逐步递减。

(二)人口因素引发的关注点

综上,人口因素与房地产市场息息相关,人口结构、流动性、老龄化趋势等变化都会直接影响到我国房地产市场需求的变化。目前我国人口红利已经在逐步消弱,这将会直接导致住房需求不足,对此政府也推出了二胎政策,以期市场能够持续释放需求,避免未来房地产震荡过于剧烈,以实现房地产市场的软着陆。但笔者认为二胎政策的实施会在一定程度上延缓后期需求不足,前两年推出的单独二孩政策实施后效果并不尽如人意,全面二胎政策的实施对人口增长到底能产生多大的积极影响,能否达到政府预期估值等问题还是值得我们后期关注的。另外受人口流动因素影响,一线城市的地价暴涨,地王项目增多,企业沉淀资金大,对于商业银行来说需要加大对房地产项目风险及开发企业资金风险的关注度。

(三)经济因素分析

1.中日货币政策比较及其对房地产市场的影响

房价的涨跌与央行的货币政策有较大的相关性,加息、提高存款准备金等紧缩型货币政策会促使房价下跌;降息、降低存款准备金等宽松型货币政策会使房价上涨。

我国货币政策的松紧与房地产市场的变化息息相关,例如2011年多个地区出现了房价下跌,当年出现了三次加息和六次提高存款准备金率;2015年分别有五次降息和降准,房价与2014年相比同比上涨幅度也较大。而日本政府在1960-1990年为刺激经济发展,降低利率,采取宽松的货币政策,致使房价大幅度上涨,泡沫形成,1991年后日本政府为了挤出泡沫,实施房地产融资总量限制,央行向商业银行房贷利率大幅度提升,操之过急的紧缩政策迫使商业银行收回贷款,引发股市下跌,大量企业资产缩水,致使房地产泡沫破灭,经济处于长期疲软状态。我们可以看到房价与一个国家的货币政策倾向有直接的相关关系。

2.中日实际有效汇率及其对房地产市场的影响

整体来看,汇率升值对应房价上涨,贬值对应房价下跌,汇率的变化对房价的影响具有一定解释力,但带来房价上涨或下跌的往往是长期趋势性升值或贬值。

我国2008-2009年间的实际有效汇率走低曾带动一轮房价绝对价格和同比增速的同时走低,而此后的2010-2014年间,房价整体随着实际有效汇率的高斜率攀升在节节上涨,增速其间有所波动,但基本都是正值。但从2015年8月开始,实际有效汇率同比下降,且预期压力空前加大,考虑到汇率和房地产价格之间的经验关系,房地产价格变动再度处于一个敏感时期,要判断接下来的房价走势,还需进一步研究实际有效汇率的变动趋势。长期来看人民币可能会存在一个趋势性的缓幅长贬,房地产如作为投资品,价格增速会放缓,收益率也会有下行趋势。

1980-1990年日本经济高速发展,基于对日本经济未来的较好预期,汇率出现趋势性升值,同时,这一预期加剧了逐利外资的大量流入,导致土地价格上涨近56倍,泡沫形成;在广场协议后日元进一步升值,产品出口受到极大冲击,大量资本获利后撤离导致土地价格大幅度下降,很大程度上由于汇率的变化由外来资本推动的日本泡沫迅速破灭。所以一个国家汇率的长期趋势性与国际资本流动变化对房地产市场价格存在一定影响度。

3.中日土地价格及其对房地产市场的影响

近十年是房地产市场高速发展时期,全国范围内房地产投资快速增长,各类用地的成交楼面价格持续增长。中指研究院数据显示,2015年上半年全国300个城市各类用地成交楼面均价较同期上涨了3.5%,其中住宅用地楼面价涨幅较为明显。从拿地布局方面看,一二线城市成交占比相应提高,土地较受热捧,三四线城市的成交降幅较大,在全国300个城市成交总价前十名的住宅用地中一线城市占据9席,而2015年北京丰台白盆窑地块总价创历史新地王。很显然开发企业拿地的楼面地价逐年攀高,会造成房地产市场房价逐年也呈现大幅度上涨态势。

由于一线城市土地成交较受热捧,以北京住宅为例,楼面地价逐年递增,具体情况见表1所示。

表1 北京市土地成交情况

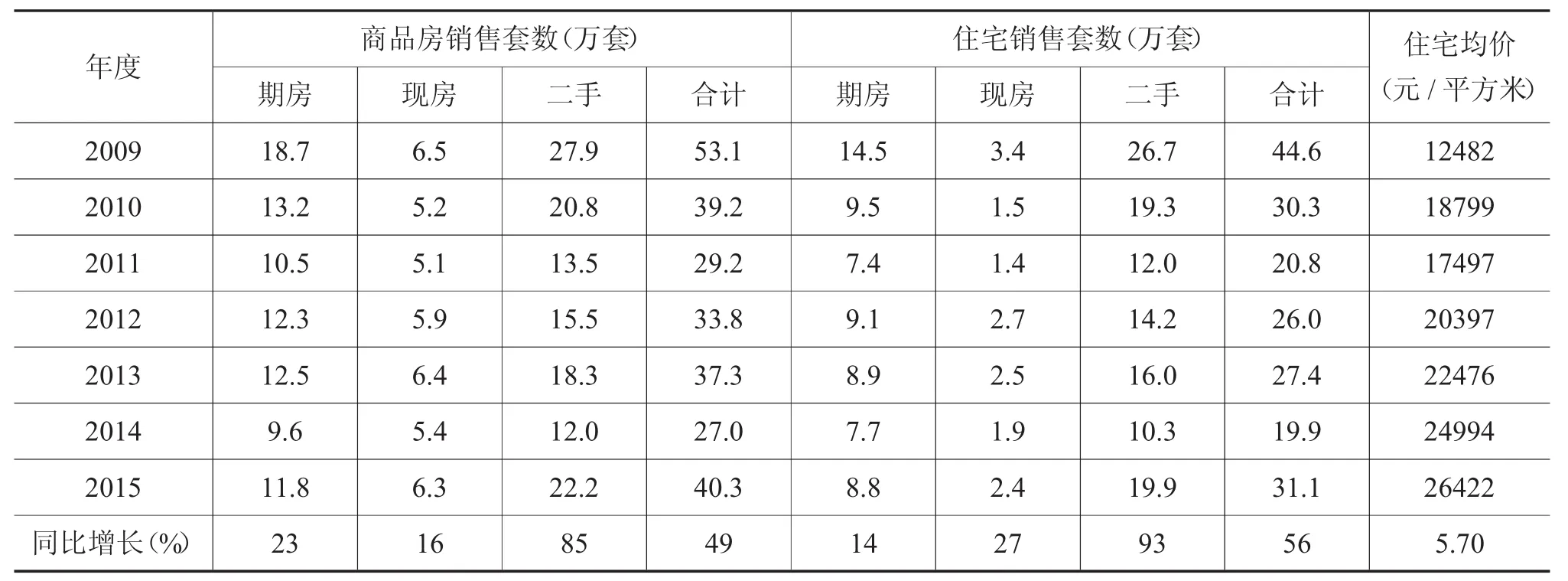

而住宅的成交均价也随楼面地价升高呈现逐年递增的趋势,具体情况如表2所示。

表2 北京市住宅成交量及价格情况

从日本来看土地价格及房地产市场的关系,在1960年至1990年的30年间,日本六大城市的地价上涨了56倍,年平均涨14%左右,房价地价高涨了30年。1960年后的10年间,日本地价出现了大幅上升,工业发展产生了大量的工业用地,此阶段主要是工业用地的增长;1970年后的10年间,由于城市化进程的推进,农业就业人口明显减少,住宅需求逐步增加,带动土地价格大幅上涨;1980年后的10年间,日本房地产市场被商业用地价格高涨所主导,在此阶段地价再次出现异常上涨,商业用地成为房价异常高涨的中心。所以日本30年形成的一般性泡沫逐步累积成不可遏制的破裂型风险。由此可见房地产市场价格会随楼面地价上涨而呈递增趋势。

(四)经济因素引发的关注点

综上,一个国家的货币政策倾斜、实际有效汇率的升贬以及国际资本的流向等经济因素会在不同程度上影响房地产市场的变化。我国要想保证房地产市场价格趋于稳定,防止价格大幅度暴跌,从经济政策来看要采取适度宽松的货币政策来刺激有效需求,政府需支持刚需及改善型需求人群,通过实施房产税来抑制投资及投机过热人群。笔者认为目前的房地产限购政策会对市场产生临时性降温,但从长期来看会一定程度上影响市场调控的效果,且存在着部分投机者钻政策漏洞利用假离婚的形式获取购房资格变相炒房,制造虚假需求助推房地产价格上涨的现象。

二、从房地产影响因素的分析引发商业银行个人信贷业务的风险防控

(一)土地价格高涨,关注地王项目的开发企业资金链风险

近几年部分房地产企业为了扩张规模,不惜高价拿地,地王频频出现,但如果遇到房地产市场整体下滑,企业回款能力下降、融资渠道变窄等情况,企业将会存在一定的资金风险。此类企业如不惜用过高的资金成本拿地,且同一时期开发多个项目,则项目资金会相互渗透,整体资金链会存在风险,如企业自身不能支撑大量的现金投入,会需要大量融资并形成高负债扩张经营,在此期间一旦某一环节出现问题会使企业开发经营陷入困境。

建议商业银行今后如果准入地王按揭项目,要加大对地王项目开发企业整体资金链的关注,着重分析企业集团整体资金安排,审查同期开发项目的投资与建设进度,分析预测项目市场适应能力,融资渠道是否畅通,是否存在资金链条断裂风险等。

(二)市场存在房价下跌可能性,定期关注土地成交情况,加大对按揭项目成交价格的监测力度

目前北京市的房地产泡沫尚未挤压出去,无论是从人口还是经济因素来看存在房价下跌的可能性,若房价下跌超过警戒点,商业银行发放的房屋抵押类贷款和住房、商用房按揭贷款都将面临一定的断供风险,应防范由于抵押物不足值而产生抵押缺口风险。对此应定期加大对上市项目成交价格的监测力度,掌握北京市各类型商品房的价格情况,针对商业银行的系统监测及与评估机构的合作,对抵押物进行定期重评,并相应做出重评预警、监测检查等。在具体的价格监测工作开展中要具有一定的前瞻性,对抵押物要按照区域、类型、市场情况等进行多维度分析,对于抵押物不足值的房产计算出缺口率,如出现大幅度减值的,应及时下发风险提示,通过提前收回贷款等措施来化解风险。

建议商业银行定期关注土地成交情况,如准入的项目中土地成本明显高于同期同区域相似地块的,建议给予特别关注,通过预测项目市场前景推算项目所能取得的销售利润,评价利润的合理性,分析企业因成本过高销售缓滞而采取极端手段的可能性。

(三)部分区域出现开发过剩现象,加大对重点区域的监测

从2015年商品期房上市情况看,北京大兴、朝阳、通州、丰台、开发区五个区域上市项目相对较多,且商品房成交价格同比上涨幅度较大,其中大兴、朝阳、丰台三个区域的住宅成交均价同比涨幅超过40%,三个区域值得商业银行特别关注。

同时三个区域由于区域政策利好等原因,近两年开发商纷纷在该区域高价拿地,其中丰台区石榴庄楼面地价已达3万元/平方米,大兴区瀛海镇楼面地价为1.7万元/平方米,而朝阳区太阳宫及孙河楼面地价已高达4.5万元/平方米。部分项目楼面地价的高位会带动后期整体销售价格,而这些项目存在与区域实际价值相背离的风险,如遇房地产市场调整,则会进一步影响到商业银行的抵押物价值,存在一定的抵押物价值风险。

建议商业银行关注以上几个区域的政策及规划动向,防止因政策原因有较大幅度的涨跌波动,关注区域内在售项目的成交价格变化及抵押物价值变动情况,做好区域楼盘监测及价格预警工作。

(四)随着城镇化进程加速,京津冀一体化带来的个人按揭贷款还需进一步健全风险管理制度

随着城镇化发展,我国人口由外地涌向一线城市的速度不断加快,但部分收入较低的在京工作人群及购房投资者选择在北京周边河北、天津等地买房,部分商业银行也对在北京工作而在河北、天津有购房需求的客户提供了按揭服务。但由于河北、天津的部分区县房地产价格波动较为剧烈,市场风险较为明显,现阶段对每笔贷款的抵押物价值监测主要依靠评估公司给予的数据,但据了解评估公司在评估环北京区域的项目时主要采取对中介公司进行询价的方式,评估手段及数据的可靠性稍显欠缺。

建议可参考评估公司复评结果,但还应利用当地房地产信息网的成交数据(固安房地产信息网)按月分析统计项目均价变化,并与实地走访调查相关区域及项目价格的方式相结合。定期规范及完善相关业务操作流程,防止因管理不健全等留下风险隐患。

三、对房地产影响因素分析引发对商业银行相关业务的新拓展

(一)加大对老年人的金融服务,逐步推出适合老年人的专属产品

目前我国老年抚养比已呈现递增趋势,根据国家统计局2014年全国人口变动情况抽样调查样本统计推算,10年后我国60岁以上人口占比近27%,步入老龄化社会。未来我国将呈现老年人占比多的特点,作为银行服务业,应根据老年人的特点,逐步推出适合老年人的专属产品服务。对此笔者有以下几点建议:

1.60岁以上的老年人对银行产品的需求是以稳健、安全为主,建议商业银行可根据老年人所能接受的风险等级特点,对接时间相对较长、风险相对较低、收益较为稳定等需求的产品,逐步推出适合老年人的专属金融产品(含专属理财)。

2.可开展与体检机构、旅行社、开发商等机构的合作,定期推出老年沙龙活动,活动可介绍适合老年人的旅游线路以及相应优惠;针对七星级老年客户每年可免费体验一次高端体检中心的常规体检,对五、六星级老年客户定期可进行免费血压、血糖、骨密度等测量;可与开发养老地产的开发商进行深度合作,定期对其养老产品进行推广及对其举办的相应活动进行介绍等。

3.考虑“以房养老”倒按揭产品的设计,通过贷款方式进一步提升老年人的生活品质。

(二)对不同年龄阶段人群需求开展个人业务的定向营销

10年后除我国60岁以上人口占比近27%以外,其次占比较多的为50-59岁(占比18%)以及30-39岁(占比17%)人群,建议商业银行可加大对这两部分人群消费习惯以及产品需求的调研,增加这两个年龄阶段人群的贡献度。对此有以下几点建议:

1.针对30-39岁人群有买房、购车、子女教育、赡养老人的需求,可选择短期理财产品、基金、配置有储蓄功能的商业保险等;鉴于该年龄段人群消费能力相对较强,透支率较高的特点,可根据个人的消费特点推广不同种类的信用卡;该年龄段人群收入相对稳定且在个人贷款业务中贷款金额比重最高,可考虑加大对该群体个人房屋抵押消费贷款的营销力度。

2.50-59岁人群的收入水平处于较高状态,且将临近退休年龄,风险太大的产品不太合适,从个人理财产品上看该年龄段大部分人群比较适合购买保本型理财产品;鉴于此年龄段人群财富积累处于较高阶段,如部分人群可承受一定风险,考虑介入银行代销的信托产品、商业保险等;在个人贷款业务上该年龄群体资金需求相对较多,贷款额度相对较大,占用银行资金成本较高,可适当加大该类客户群的利率水平。

(三)借助全面放开二胎政策的有利时机,加大对学校、幼儿园、童装、玩具等市场的资金及服务支持力度

由于目前我国人口红利已在逐步消弱,2016年也推出了全面放开二胎的政策,在某种程度上对我国的出生率及自然增长率提升起到一定积极作用,商业银行可借助此次契机加大对新建学校(含分校)、幼儿园的服务支持力度,对相关机构给予存款理财、贷款资金等业务支持;此政策出台会对童装、玩具等市场具有一定的积极影响,商业银行也可提供个人经营、小企业贷款、POS机安装、结算业务等一揽子服务。

(四)借助人口迁移、非首都功能产业转移等发展契机,逐步推进异地经营贷款业务的发展

借助北京动物园、大红门批发市场与河北廊坊永清县政府签订了北京非首都功能产业转移框架协议的契机,为开拓商业银行个人经营贷款业务,在风险可控的条件下可考虑扩大业务开展区域,逐步推进异地商贸市场经营贷款业务。

(五)在开发商密集拿地区域加大项目营销力度,风险可控条件下开拓商业银行市场按揭资源

定期从土地成交信息中寻找开发企业拿地情况,做好区域的项目前期营销工作,加大商业银行按揭业务的市场渗透力,在营销过程中可以固定资产融资、金融资产服务、分期购等综合型服务来满足企业整体需求,相应带动按揭业务发展。

Analysis Over the Factors of Housing Market and Exploiting New Gold Mine in Personal Loans Market

Zhang Bizhou Fan Xingfeng

Real estate market,as the pillar of our national economy,is effected by the population size,mobility and other population issues in the process of development.These factors directly influence the change of demand in real estate market.In recent years,China’s demographic dividend has disappeared.Meanwhile, whether the two children policy can stimulate the requirement is remained uncertain.At the same time,the change of demand in real estate market is effected by monetary policy,land price and other factors.The author try to make comparison with Japan,and propose the newhighlights and risks in the development of the personal loan service in commercial bank by analyzing the factors which have the influence to the price of real estate market.In order to control the risk of expanding business in the prerequisite progress,we should gradually promote remote operating loans,the capital in markets and other financial service at all levels,make full use of the development opportunity of population migration and the industry transfer of non-capital function.

Housing Market;Risk;Commercial Bank;Personal Loan

作者单位:中国工商银行北京市分行中国财政科学研究院研究生部(责任编辑:董丽娟)

F832.4

A

2096-1391(2016)11-0090-08

猜你喜欢

销售与市场(营销版)(2022年2期)2022-11-14

青春期健康(2022年13期)2022-07-18

英语文摘(2022年4期)2022-06-05

房地产导刊(2021年6期)2021-07-22

小天使·一年级语数英综合(2018年3期)2018-06-22

遵义(2018年11期)2018-06-21

领导决策信息(2018年10期)2018-05-22

中华奇石(2017年4期)2017-06-23

公民与法治(2016年4期)2016-05-17

中国卫生(2014年6期)2014-11-10