农村土地收益保证贷款市场化思考

2017-01-17 17:32王力杨利峰王子松

银行家 2016年12期

王力+杨利峰+王子松

土地收益保证贷款是基于《农村土地承包法》,“允许土地承包经营权转让、转包、出租、互换”的规定,将土地承包经营权转让给物权融资公司,由物权融资公司向金融机构出具对农民贷款负连带保证责任承诺的新型融资模式,它合理规避了《担保法》和《物权法》不允许农村土地承包经营权抵押的法律限制。综述试点情况,土地收益保证贷款诞生与农业大省吉林,该项农村金融创新被称之为是吉林省的“农村金融革命”。

农村土地收益保证贷款是基于农村土地用益物权的重要金融创新,也是农村物权融资的重要创新模式之一。农村土地收益保证贷款突破了现有贷款模式,首次将土地未来收益权作为农民贷款的保证,把农村土地用益物中的收益权资产化,这为创新农村金融产品,解决农民贷款难问题提供了有效方案。

农村土地收益保证贷款市场化的基本情况

“三农”问题是长期困扰中国农村经济的难点问题之一,截至2015年,中央一号文件连续12年聚焦“三农”问题,党的十八届三中全会决定要求,在加快构建新型农业经营体系,赋予农民更多财产权利以及健全自然资源资产产权制度和用途管制制度等方面加快推进改革,特别是第20条明确指出“稳定农村土地承包关系并保持长久不变,在坚持和完善耕地保护制度前提下,赋予农民对承包地占有、使用、收益、流转及承包经营权抵押、担保权能,允许农民以承包经营权入股发展农业产业化经营。鼓励承包经营权在公开市场上向专业大户、家庭农场、农民合作社、农业企业流转,发展多种形式规模经营。”2015年8月24日,国务院出台《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》,进一步明确了金融助力破解“三农”问题的方向。吉林、山西、内蒙古等省份积极响应,相继出台了推动农村土地收益保证贷款试点的相关文件。

吉林首创的农村土地收益保证贷款,是在不改变土地所有权集体所有、土地农业用途的前提下,采取用土地未来一年或多年的承包经营收益做质押、通过将土地承包流转合同在当地农经站进行登记备案、再利用物权融资公司作为第三方提供连带保证的方式来实现农民融资目标。继吉林试点后,内蒙古、河北、四川、黑龙江等地也相继开展试点工作。

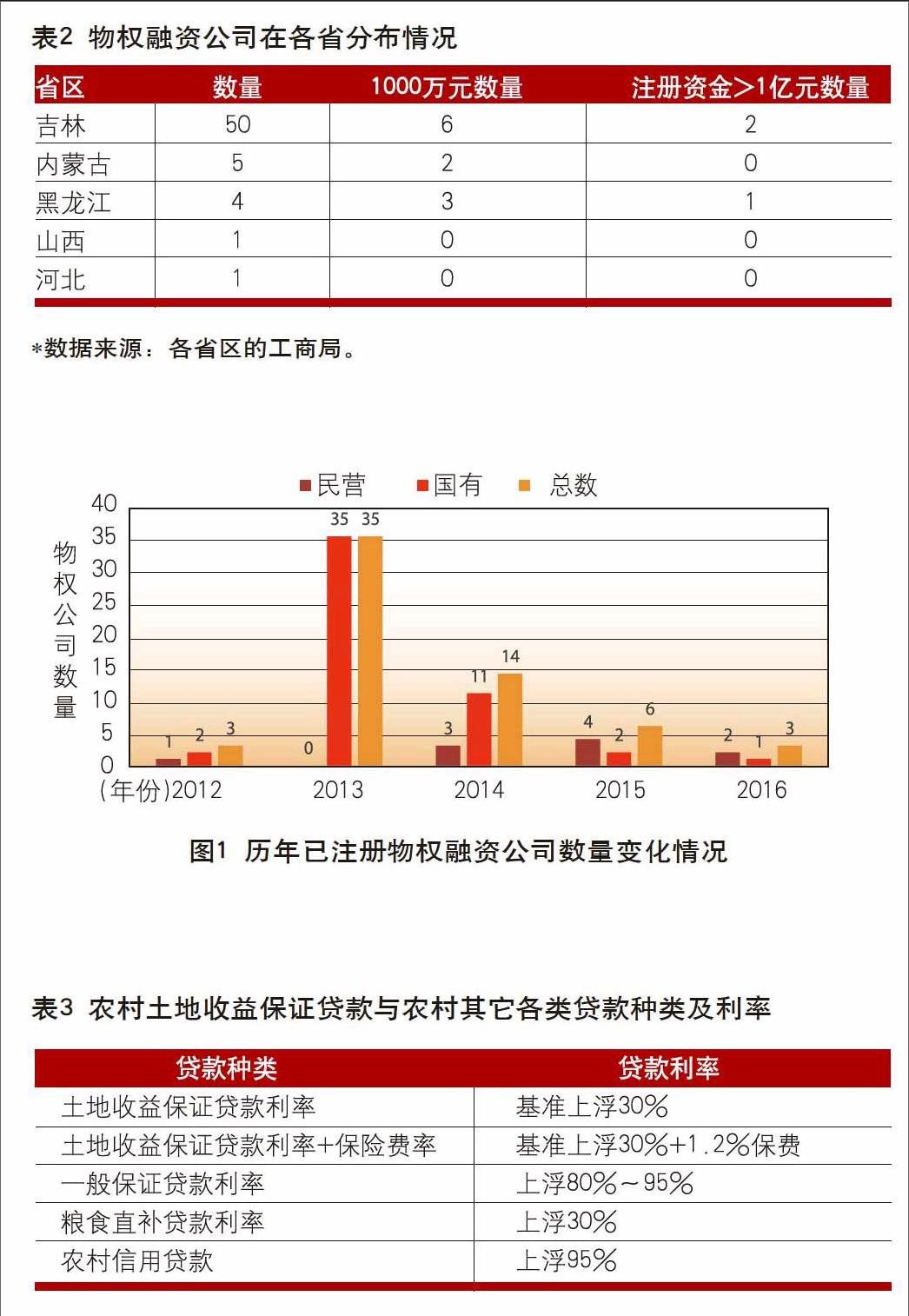

地收益保证贷款试点主要集中在东北和四川盆地等人均耕地或草场面积较大的省区。从土地收益保证贷款额度来看(见表1)。吉林土地收益保证贷款额度达到16亿元,超过山西省和四川省等省份的总和。从表1可以看出,吉林省、山西、四川都出台了省级层面的配套文件,使试点迅速在全省范围推广,特别是吉林省试点县市占到了全省的72%。而只有县级统筹的河北省(张北县的县级配套文件),发展比较缓慢,截至2015年底只有不到100笔贷款。根据国家工商局统计,截至到2016年9月,全国有60余家已注册的物权融资公司,主要集中在吉林省、内蒙古自治区、黑龙江省、河北省、山西省等(见表2)。吉林省的物权融资公司数量(占全国的82%),注册资本金(超过100万元的6家、超过亿元的2家)在全国遥遥领先,黑龙江和内蒙古列第二梯队。其中黑龙江有4家,超1000万元的3家,超亿元的1家,内蒙古有5家,但企业规模略逊于黑龙江。综上分析,目前,全国农村土地收益保证贷款的市场规模还非常小,发展也不均衡,贷款规模仅有30亿元左右,且吉林省就占到16亿元,超过土地收益保证贷款总规模的50%。

推进农村土地收益保证贷款市场化遇到的问题

农村土地收益保证贷款市场化存在法律障碍

2015年12月,第十二届全国人民代表大会常务委员会第十八次会议决定,暂时调整北京市大兴区等232个试点县(市、区)行政区域,实施《中华人民共和国物权法》、《中华人民共和国担保法》关于集体所有的耕地使用权不得抵押的规定。但是,全国大部分县市区还执行集体所有的耕地使用权不得抵押的规定。目前,推进农村土地收益保证贷款市场化存在法律障碍。但可以预见《中华人民共和国物权法》、《中华人民共和国担保法》关于集体所有的耕地使用权不得抵押的规定将会调整,为农村物权融资消除法律障碍。

物权融资公司市场化发展极不充分

物权融资公司作为连接农户和银行的桥梁和纽带,缓解了银行和农户之间信息不对称所造成的逆向选择和道德风险问题,降低了贷款的风险。从物权融资公司股权(民营和国有控股)情况来看。目前,61余家物权融资公司绝大多数为国有独资(所在县市的财政局控股),其中10家民营控股,51家国有控股,国有控股和民资控股公司数量比例。从数量上来看,民营资本控股的企业少,国有控股企业占绝对主导地位,民营控股的物权融资公司仅起补充作用,农村土地收益保证贷款的市场化发展极不充分。

另外,从物权融资公司数量变化分析来看,物权融资公司数量增速在减慢。图1给出了从2012年至今的物权融资公司的数量变化情况。可以看出,在初创阶段国有控股占据较明显的优势,2012年3家全部是国有独资,其中最早成立的梨树县物权融资农业发展有限公司是梨树县国有独资控股的物权融资公司。物权融资公司数量的减少意味着从事土地收益保证贷款的机构积极性和创新活跃度在下降,因此,迫切需要扶持物权融资公司的发展,特别是支持民营资本参与的物权融资公司发展。

农村土地收益科学评估是一个难题

目前,我国尚无特别专业的土地承包经营权价值和土地收益评估机构和评估人员,缺乏相对独立科学的评估价值作参照。与此同时,尚未形成完整的土地流转交易市场,土地流转的信息传播渠道不畅通,农民土地承包转让价格变动频繁且不稳定,乡与乡、村与村、地段与地段的价格不等,而价格的高低直接关系到贷款农民偿还贷款的额度。因此,土地收益如何科学定价是一个难题。由于缺少完善的土地流转交易市场、市场参与者活跃度不高、信息不对称,一旦借款人出现违约,物权融资公司很难处置借款人的土地承包经营权,导致金融机构不能及时收回贷款,影响金融机构开展土地流转收益保证贷款的积极性。

推进农村土地收益保证贷款市场化的政策建议

进一步优化农村土地收益保证贷款的法律环境

2015年12月11日,国务院批准《吉林省农村金融综合改革试验方案》,进一步优化了土地收益保证贷款的发展环境,特别是极大地吸引了民营资本的进入。与此同时,黑龙江、山西、河北、内蒙古等省区也在试点县市的基础上,制定出台了相关配套推进政策。全国其他省区也在积极争取开展土地收益保证贷款的试点工作。但推进农村土地收益保证贷款市场化还存在法律障碍,若要形成全国范围的农村物权融资市场还需要从制度上解决问题。为此,建议对《物权法》、《农村土地承包法》和《担保法》等现有法律及相关政策法规进行修订,从根本上消除土地流转收益保证贷款的法律障碍,构建起更加优化的有利于农村土地经营权流转的法律制度环境。

探索“政银保”土地收益保证贷款模式

2015年,吉林省保监局在吉林延边地区建立了“政银保”新型农村金融合作模式,把“物权公司+银行”的吉林模式扩展到“物权公司+银行+保险”模式。“政”即政府的物权公司,“银”即银行等金融机构,“保”即保险公司,通过三方合作,为有真实生产资金需求、良好信用记录和有发展前景的借款人提供增信担保,使其获得贷款。当贷款逾期未还时,由保险公司承担80%的责任,物权公司或银行承担20%的责任。农村土地收益保证贷款的贷款利率为银行贷款基准利率上浮30% (约7.8%每年,见表3),这与其它农村金融贷款利率相比处于较低水平(与目前农村贷款品种利率相比)。通过土地收益贷款保证险产品的介入,带动银行资金向“三农”投放。截至2015年底,吉林省累计发放贷款34081笔,规模16.3亿元。这也是2015年12月11日,国务院批准《吉林省农村金融综合改革试验方案》后,吉林省最具创新意义的土地收益保证贷款模式。为此,建议其他省市区借鉴吉林的“政银保”模式,加快推动农村土地收益保证贷款的市场化进程。

积极吸引社会资本参股或控股物权融资公司

目前,大部分物权融资公司都是由各级地方政府投资设立,民营企业参与数量很少。如果鼓励社会资金参股甚至控股物权融资公司就可以提高效率,优化股权投资结构,有效激发物权融资公司的活力。如果对农民信用非常了解的村民委员会、农村信用社等参股,还可以解决土地收益保证贷款对农民的征信问题和土地收益的资产评估问题。这两个问题都是农村土地收益保证贷款市场化推进中的难点问题。为此,建议发挥市场在资源配置中的决定作用,调整和完善物权融资公司的股权结构,鼓励民间资本积极参与物权融资公司。

开展农村土地收益保证贷款资产证券化试点

信贷资产证券化是将原本不流通的金融资产转换成为可流通资本市场证券的过程,使缺乏流动性的资产实现流动和可交易。2015年2月16日,银监办发[2015]30号《关于做好2015年农村金融服务工作的通知》第七条明确提出,“支持符合条件的银行业金融机构发行‘三农金融债,增加支农信贷资金来源,优先对涉农贷款开展资产证券化和资产流转试点。”为农村开展农村信贷资产证券化提供了依据。土地收益保证贷款的结构设计正好为证券化预留了空间。为此,建议把农村土地收益保证贷款作为资产证券化的创新品种,开展以农村土地收益保证贷款为标的的资产证券化试点,这对于降低银行贷款风险,提高贷款品种的市场竞争力具有现实意义。

(作者单位:王力、杨利峰,特华博士后科研工作站;王子松,中国社会科学院金融研究所)

猜你喜欢

文萃报·周五版(2019年2期)2019-09-10

商情(2018年23期)2018-07-06

农民致富之友(2017年13期)2018-01-27

投资北京(2016年12期)2017-01-06

农家顾问(2016年5期)2016-05-14

现代营销·经营版(2016年5期)2016-05-14

东方法学(2014年4期)2014-09-21

法制与社会(2009年26期)2010-06-29

农家顾问(2009年8期)2009-08-21

市场周刊·理论研究(2009年11期)2009-03-18