投资行为、真实盈余管理与企业价值

——基于制造业上市公司的经验证据

2017-01-17 03:22:31王莉君

财务与金融 2016年6期

王莉君

投资行为、真实盈余管理与企业价值

——基于制造业上市公司的经验证据

王莉君

以沪深两市2014年A股制造业上市公司为研究样本,通过实证研究检验企业投资行为、真实盈余管理与企业价值之间的关系。研究发现:过度投资公司的真实盈余管理程度显著低于其他公司的对应水平,过度投资行为将减少公司的真实盈余管理活动。公司的盈余管理会降低财务会计信息质量,增加道德风险和逆向选择,使得企业的投资效率低下。进一步研究发现,真实盈余管理程度与企业价值呈显著负相关关系。

投资不足 过度投资 真实盈余管理 企业价值

一、引 言

近年来盈余管理成为国内外研究的热点,真实盈余管理更是盈余管理研究领域的一个新方向。盈余管理要建立在遵守会计准则的基础上,为了实现企业盈利上的目标,对企业的会计信息进行相应的控制或者调整,以实现企业主体自身利益最大化。应计盈余管理是指企业盈余信息在不同时间段的平滑,而真实盈余管理则会影响企业的现金流和企业绩效,从而影响到企业价值。相比较而言,应计盈余管理受企业会计弹性和外部监管的约束较大,所以随着外部监管环境的变化,企业更愿意通过真实盈余管理来操控企业真实经营活动。与应计盈余管理相比,真实盈余管理这种方式更为隐蔽,很难与真实经营活动相区分,不易被外部审计和监管者发现。

代理理论认为,由于公司投资者和经营者信息的不对称和利益的不一致使得公司出现两种非效率投资的行为——投资不足和过度投资。在迈克尔·詹森(Michael C.Jensen,1986)提出的自由现金流量假说中,公司的现金流量对管理者投资行为有着重要影响,现金流量是公司投资行为的基础。过度投资行为使公司无法充分有效的利用资源,降低了公司的盈利能力,影响到公司价值。而管理者的过度投资行为取决于企业现金流量上的充足,真实盈余管理可以通过改变企业实际的经营活动来影响到公司的现金流量。因此当公司出现非效率投资决策时,管理层有理由通过真实盈余管理活动来为非效率投资提供现金流量上的支持。

真实盈余管理这种行为是公司对外报告的财务信息不够准确,使得会计信息质量低下,从而投资者根据财务报告信息做出的判断不够准确,增加道德风险,在一定程度上扩大了投资风险,降低了公司的投资效率,影响企业价值。国内大多数的研究都是从应计盈余管理方面进行分析,缺少探究真实盈余管理与企业价值之间关系的研究。本文以制造业上市公司为研究对象,研究其投资行为、真实盈余管理与企业价值之间的关系。制造业的盈利能力对生产、费用和销售等项目的依赖性比其他行业要强得多,当公司为了寻求自身的发展时会更多地通过销售操控、费用操控和生产操控来达到经营目标,制造业的业务主要集中在生产业务、供应过程业务和销售业务上,这使得其管理层能够更加灵活的运用真实经营活动操控利润。但是目前国内关于制造业真实盈余管理与投资行为、企业价值关系的研究还比较欠缺。因此,进一步研究制造业上市公司的真实盈余管理对企业经营活动的影响,能够有效规范企业的经营活动,提高企业财务信息的可靠性和可信度,保护利益相关者的利益,从而提高市场竞争力。

现金流量是公司投资行为的基础,本文将投资行为与企业的真实盈余管理活动相联系,从而进一步地研究真实盈余管理对企业价值的影响。同时,本文选择了在资本市场上占有重要地位的制造业进行研究,使得研究结论更具有针对性。

二、文献综述

(一)真实盈余管理

对真实盈余管理的研究始于2008年,Cohen等(2008)对萨班斯法案通过前后美国公司的盈余管理的行为进行研究,发现在萨班斯法案通过之前美国公司每年的应计盈余管理行为是不断增加的,但在萨班斯法案通过之后,公司的真实盈余管理行为明显的增加,而应计盈余管理却是每年减少的,这一现象说明萨班斯法案通过之后许多企业更偏向于利用隐蔽性较强的真实盈余管理进行利润操控。Cohen和Zarowin(2010)在对企业增发股票前后的盈余管理行为进行研究时借用真实盈余管理进行分析,研究发现,企业在增发股票前后的一段时间内,企业在利润上会同时利用真实盈余管理和应计盈余管理进行操控。在2007年所得税改革的背景下,李增福等(2011)研究发现,预期税率上升和下降对上市公司盈余管理行为有着截然相反的影响,前者使得管理层更加倾向于真实盈余管理,而后者则使得管理层更倾向于利用应计盈余管理。微盈利公司为了改变亏损的状态,会更加有进行盈余管理的动机,所以微盈利公司更倾向于利用真实活动进行盈余管理使公司扭亏为盈(林永坚,王志强,2013)。

(二)盈余管理与投资效率

盈余管理对企业对外报告的会计信息进行一定的调整,这将会在一定程度上影响企业的财务报告信息质量。在研究1993—2005年的美国上市公司财务报告质量和投资效率关系时,Biddle得出以下结论:财务报告的质量与公司的非效率投资负相关,财务报告质量的提升减少了外部报表使用者的信息不对称,减低了企业管理者的逆向选择和道德风险,从而提升投资效率。Verdi(2006)也与上述观点一致,他认为投资者做出决策要建立在详读财务报表的基础上,会计信息质量的变低会增加道德风险和逆向选择,会使得投资者的决策判断失误风险大大加强,造成过度投资或投资不足。通过对管理层在甄选投资项目的期间的研究,McNichols&Stubben(2008)发现高质量的会计信息会帮助投资者进行有效的判断,从而提高投资效率,同时还发现盈余管理程度较高的公司过度投资程度较大。

李青原(2009)对中国上市公司的研究同样表明会计信息质量越高公司投资效率越高。低质量会计信息会提高投资者与管理层之间的信息不对称程度,进而导致公司的低效率投资。对于会计信息公开程度非常依赖的公司里,任春艳(2012)的研究发现企业的盈余管理在对外部信息使用者造成不利影响的同时也会对企业的管理层做内部决策造成负面影响,使得公司投资效率低下。李彬、张俊瑞(2013)研究发现上市公司基于会计盈余的需要,大部分公司都存在着实际活动盈余管理方式与应计项目盈余管理方式的合谋现象,而且上市公司的实际活动盈余管理加剧了过度投资对公司价值的负面影响,具有严重的经济后果。詹雷、王瑶瑶(2013)以2005一2010年的沪深A股上市公司为样本,对企业价值和投资行为之间的关系进行研究,分析结果得出企业的过度投资会使得企业价值变低,过度投资企业的未来经营业绩更低,未来财务风险更大。刘慧龙,王成方等(2014)通过对决策制定权和决策控制权分离度较低的公司进行研究,发现公司的盈余管理与非效率投资显著正相关,这也丰富了盈余管理与投资效率之间关系的研究。在对2011-2013年上市公司的内部控制、盈余管理与投资效率三者间的关系研究中,谢丹,何云等(2015)发现上市公司运行有效的内部控制能够抑制非效率投资,但盈余管理会减弱内部控制对非效率投资的抑制作用,所以企业的盈余管理行为会降低投资效率,导致过度投资和投资不足,使得企业价值降低,损害了市场资源的有效配置,所以必须采取措施抑制企业的盈余管理行为。

综上所述,低质量会计信息会提高投资者与管理层之间的信息不对称程度,影响投资者与管理层识别投资机会从而降低投资效率;同时低质量会计信息会使得投资者不能很好地监督、评价和控制管理层,进而导致因管理层道德风险所引发的低效率投资。所以市场要加大对企业真实盈余管理活动的监督力度,从而在一定程度上提高会计信息质量,提高企业投资效率,增加公司价值。

三、理论分析与研究假设

真实盈余管理包括销售操控、费用操控和生产操控三种真实盈余管理手段。销售操控是指通过价格折扣或提供更宽松的信用政策来实现销售目标;费用操控通过推迟或减少操控性费用来增加利润,操控性费用是指雇佣、研发、广告和维修、旅游等费用,这些费用会减少企业的报表利润,所以当企业的报表利润达不到预定要求时,管理层就有足够的动机进行利润操控以求达到目标;生产操控是指增加企业的产量来降低单位销售成本,增加边际利润。公司的投资行为是建立在现金流量的基础上的,当企业发生过度投资行为,投资于净现值为负的项目,出现滥用资金的情况,那么企业对现金流量就会产生很大的依赖性。真实盈余管理影响利润但不会影响现金流,因此,过度投资情况下,真实盈余管理程度会降低。例如在销售操控上,企业为了尽快地加紧资金回笼,加快资金的回收,会提出更加严格的信用政策,价格折扣的现象也会减少,此时企业的真实盈余管理程度会降低,因此本文提出待检验假设1。

假设1:与投资不足公司相比,过度投资公司将会减少真实盈余管理活动。

导致非效率投资行为的主要因素在于信息的不对称,会计信息质量的提高会减少逆向选择和道德风险问题,减少信息不对称现象,从而提高企业投资效率。而盈余管理会在一定程度上降低财务会计信息质量,从而对企业价值产生不利影响。所以盈余管理在对外部信息使用者造成不利影响的同时也会对管理层内部决策产生负面影响,使得投资过度或投资不足,损害企业价值。由此本文提出待检验假设2。

假设2:公司的真实盈余管理程度与企业价值负相关。盈余管理程度越高,企业价值越低。

四、研究设计

(一)样本数据

本文选取了沪深两市2014年A股上市的制造业公司为初选样本。在选取样本过程中,对样本执行了以下筛选程序:(1)剔除了研究期间出现ST及*ST公司;(2)删除了数据缺失以及数据异常的上市公司。按照证监会行业分类2012年版,经过筛选得到1031个研究样本。所有样本数据均来自于国泰安CSMAR数据库。数据处理主要运用SPASS和EXCEL软件.

(二)变量设计

1、投资行为

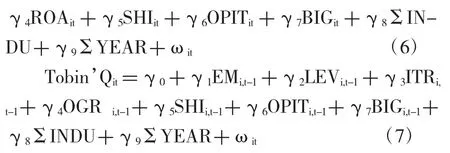

本文沿用Richardson(2006)的投资期望模型度量企业的投资行为,同时借鉴Biddle、Hilary和Verdi(2009)的研究方法,以销售收入增长率作为成长性指标。本文以模型(1)度量企业的投资行为:

其中,INVi,t为公司i第t年的新增投资支出,计算公式为:(第t年购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金-处置固定资产、无形资产和其他长期资产收回的现金)/期初资产总额;Salegrowsi,t-1表示公司i第t-1年销售收入增长率;Levi,t-1为公司i第t年年初的资产负债率;Cashi,t-1为公司i第t年年初货币资金占总资产比率;Agei,t-1表示公司i从IPO到第t年年初的年数;表示Sizei,t-1公司i第t年年初总资产的自然对数;Retsi,t-1表示公司i第t-1年的股票收益额与原始投资额之比率;Year和Industry分别表示年份和行业的虚拟变量。以公司实际的新增投资减去预期投资得到模型(1)回归的残差,残差为正表示投资过度,残差为负表示投资不足。

2、真实盈余管理

为了识别和衡量真实盈余管理,Roychowdhury(2006)开发了真实盈余管理模型(以下简称Roychowdhury模型)。Roychowdhury认为,真实盈余管理的手段是销售操控、费用操控和生产操控。首先通过Dechowetal(1998)模型估计每个公司年度的正常经营现金流、生产成本和操控性费用的水平,然后估算异常经营现金流、异常生产成本和异常可操控性费用的水平,并以此作为管理层进行真实盈余管理的替代变量,最后结合企业的不同盈余管理动机,根据回归结果的统计检验来判断公司是否存在真实盈余管理,以及主要采用哪些手段来进行真实盈余管理。

正常经营现金流水平(CFOt)用销售(St)及销售增量(△St)的线性函数表示,使用模型(2)按行业年度数据进行截面回归来计算。

其中At-1表示期初总资产,St表示t期的销售额,△St=St-St-1。

正常生产成本以当期销售的线性函数表示,将正常存货增长表示为当期和滞后一期的销售增量的线性函数,利用模型(3)来估算。

正常操控性费用(DISEXPt)以滞后一期的销售函数表示,利用模型(4)来估计。

将模型(2)~(4)分行业、分年度进行多元回归求出各自的残差,即为三种真实盈余管理方式的度量指标:异常经营现金净流量(R_CFO)、异常生产总成本(R_PEOD)和异常操控性费用支出(R_DISX)。本文参考Cohen(2008)、Zang(2006)的做法,将三种真实盈余管理活动进行加总,表示企业总的真实盈余管理程度。由于企业在同时采用这三种方式做大利润时会出现更高的异常生产成本、更低的经营现金净流量、更低的可操控性费用水平,因此,我们令EM=R_PROD-R_CFO-R_DISX,代表真实盈余管理总和。

3、企业价值

用在已有的理论研究中,衡量企业价值的指标有两大类,一类是Tobin’s Q值,还有一类是会计指标,例如净资产收益率、总资产报酬率等。但是由于本文挑选样本数据的时间跨度不是很长,因此会计指标更容易受到人为操纵,而且企业价值指标选取的差异也会影响对企业价值的判断。因此,本文选择Tobin’s Q值作为衡量企业价值的指标。计算方法如下:

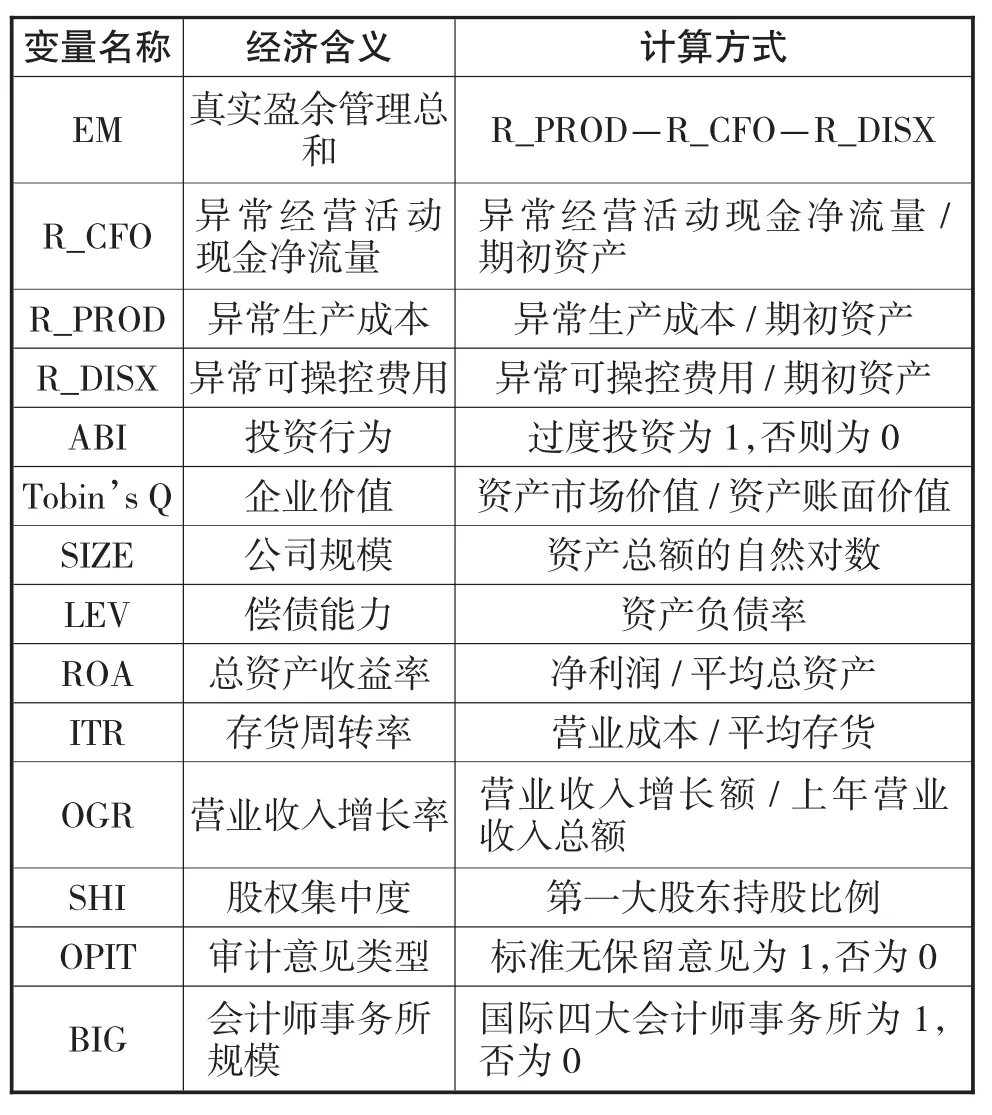

文中涉及各具体变量的经济含义和计算如表1所示。

(三)研究模型

本文采用多元回归方法分析投资行为与盈余管理的关系以及盈余管理程度对企业价值的影响,假设的检验模型为模型(6)和模型(7)。

表1 变量定义

五、实证分析

(一)描述性统计分析

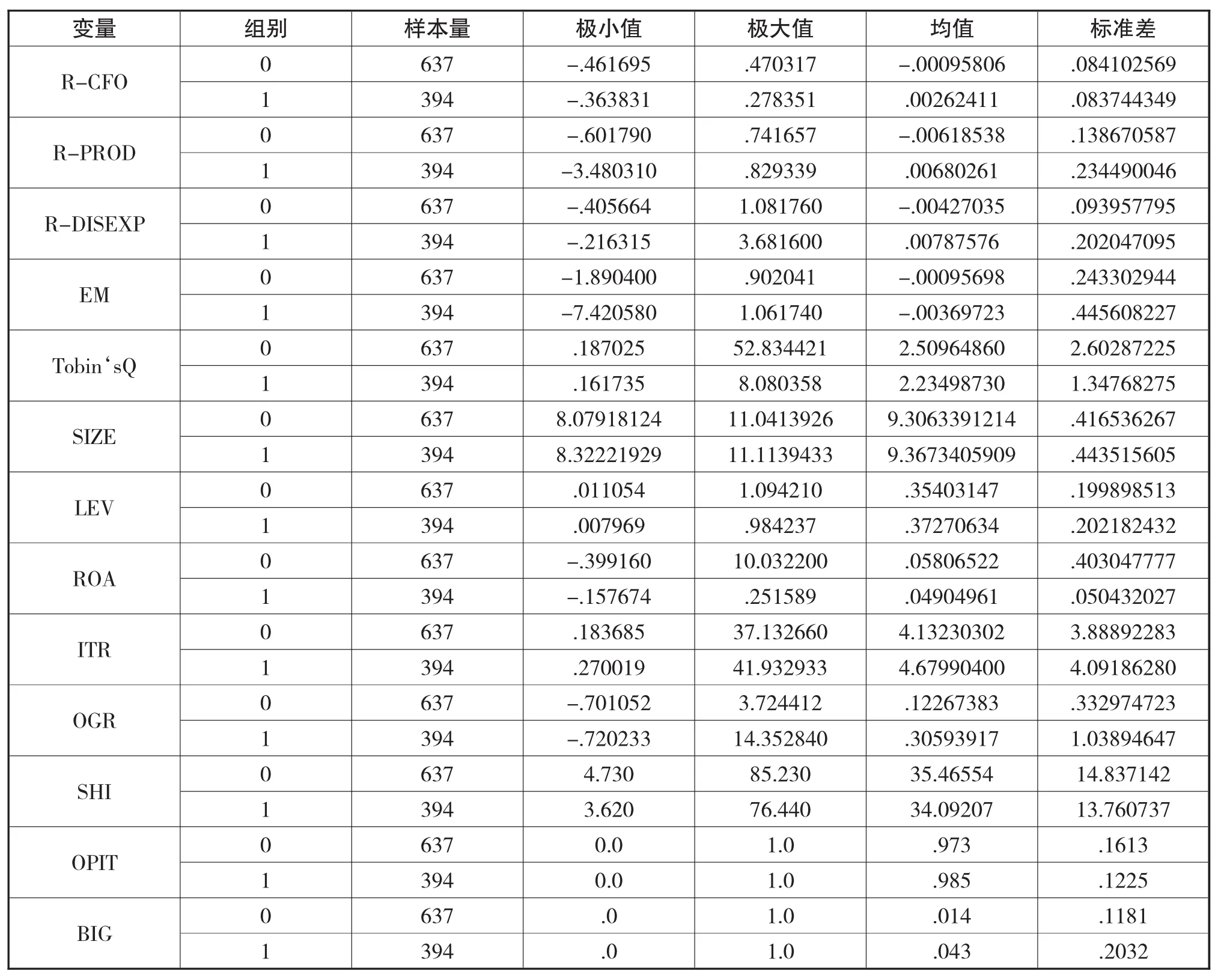

表2体现了相关变量在过度投资(ABI=1)和投资不足(ABI=0)情况下的描述性统计分析结果及其差异情况。过度投资和投资不足的样本量分别394个和637个,说明大概38.22%的上市公司存在过度投资问题。从表2中我们可以看出,在企业异常经营活动现金净流量和异常可操控费用上,过度投资公司的均值明显大于投资不足公司的均值,而在企业异常生产成本上,过度投资公司均值小于投资不足公司,这都说明过度投资公司的盈余管理程度要要比投资不足公司小。尤其是过度投资的公司真实盈余管理显著低于其他公司的对应水平,这说明过度投资使得企业真实盈余管理程度变小,这也正好验证了假设1的成立,过度投资公司将会减少其真实盈余管理活动。

(二)回归分析

1、投资行为与真实盈余管理关系的回归结果与分析

表2 变量的描述性统计

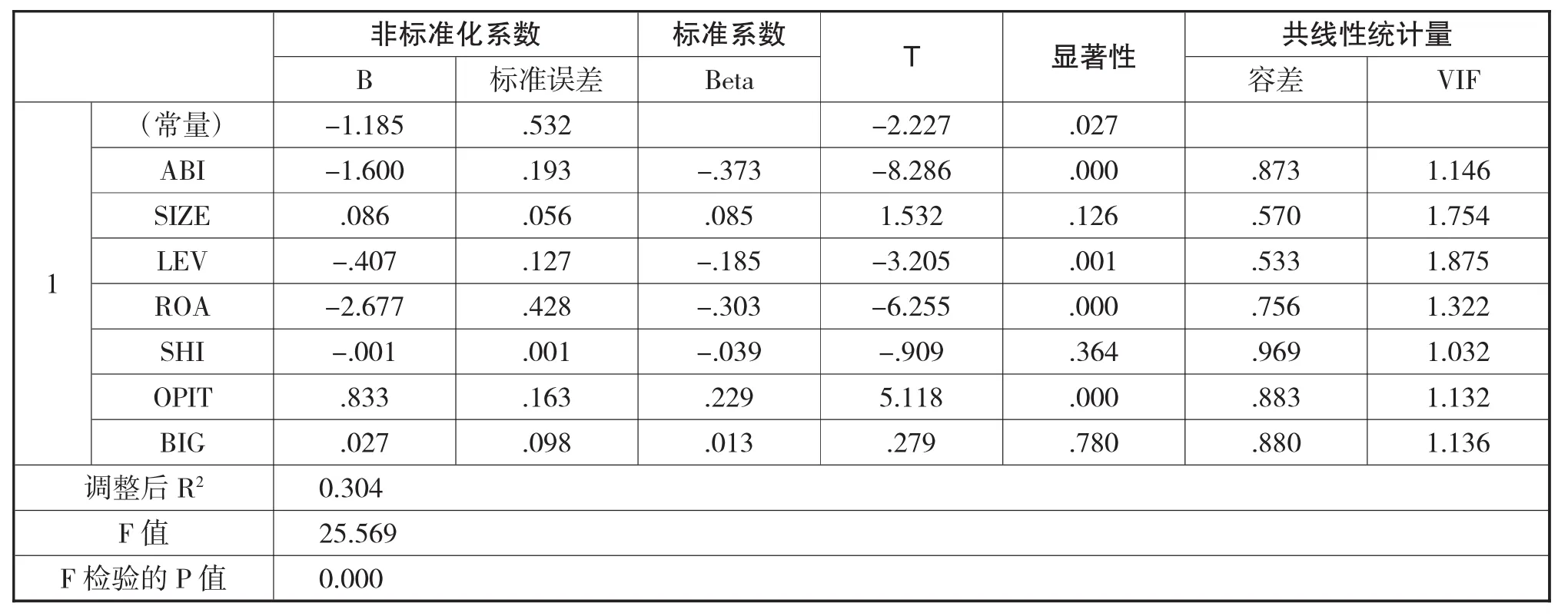

表3列示的是企业过度投资行为对企业真实盈余管理程度的影响,即假设1的检验结果。从模型的整体拟合情况来看,调整后的R2为0.304,说明该模型中30.4%的数据落在该条直线上,能够解释制造业真实盈余管理程度30.4%的变化,由于经济学模型的拟合程度普遍不高,所以该模型拟合度较好。模型的F值为25.569,整体通过了F检验。回归模型的自变量系数不为0,其显著性水平为0.000,小于0.01,说明自变量可以被包含在模型中研究,并且该模型具有统计学意义。所有变量的方差膨胀因子(VIF)值均小于2,表明模型中的变量之间不存在多重共线性。

从表3中可以看出,企业的过度投资行为与真实盈余管理负相关,且两者之间的关系显著。当企业出现投资过度时,对现金流量的依赖性就会大大增加,从而为了加快货款资金的回收,企业管理者会大大缩短收款时间,缩短信用期限,以求在最短的时间内回收资金。在企业的制造生产方面,过度生产会导致经营现金净流量的减少,再加上过度投资使得企业已经缺乏足够的资金来维持正常的生产经营,所以企业对生产成本的操控会大大减少。故企业过度投资的发生,将会使得企业的真实盈余管理活动降低,即本文的假设1成立。

在控制变量中我们还可以看到,企业的资产负债率越高,其真实盈余管理程度越低,这与已有的研究是一致的。表3还显示资产收益率与盈余管理程度显著负相关。资产收益率反映的是企业资产综合利用效果的指标。资产收益率越高,说明企业资产的利用率也就越高,企业利用资产创造的利润越多,整个企业的获利能力也就越强,企业的经营管理水平越高,那么企业进行盈余管理的动机就会减弱,真实盈余管理活动就会降低。

2、真实盈余管理与企业价值关系的回归结果与分析

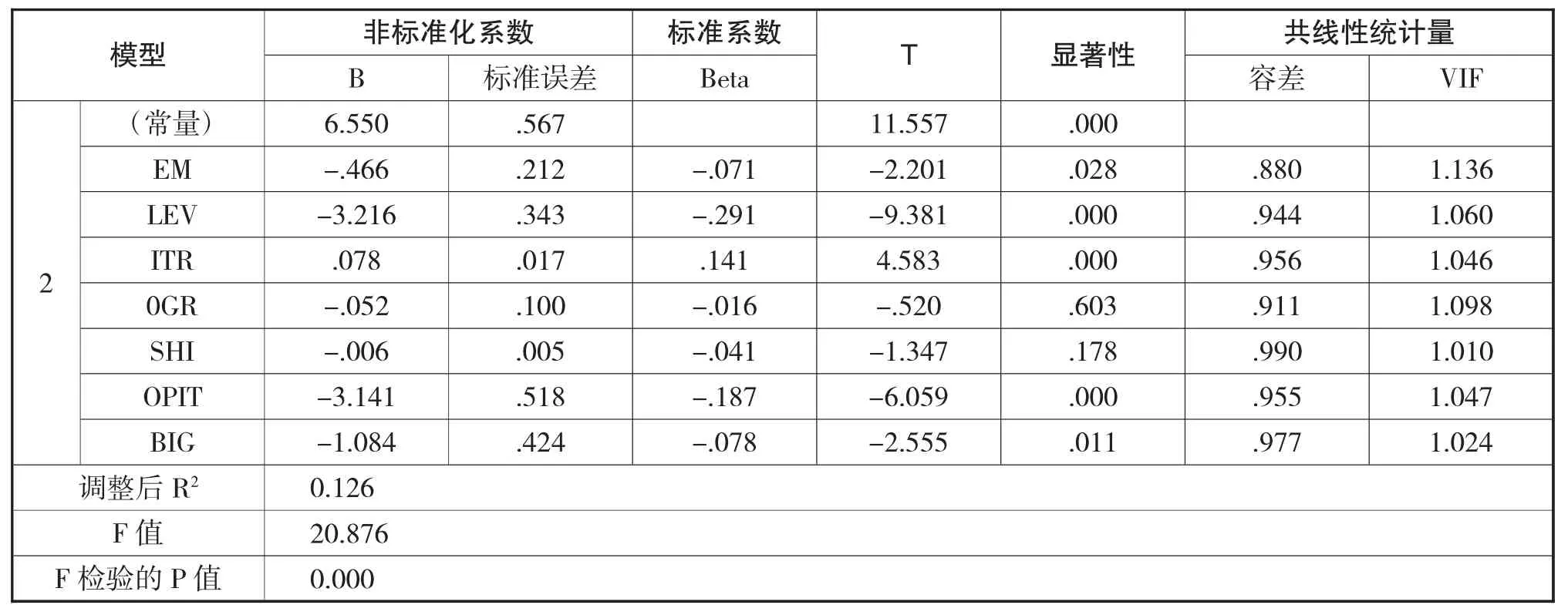

表4列示的是真实盈余管理程度对企业价值的影响,即假设2的检验结果。由表4可以看出,调整后R2为0.126,模型拟合度较好,F值为20.876,整体通过F检验。回归模型的自变量系数不为0,其显著性水平为0.028,小于0.05,说明自变量可以被包含在模型中研究,并且该模型具有统计学意义。与上述类似,被解释变量能够从整体上得到相应的解释。表4中,所有变量的方差膨胀因子(VIF)值均小于2,表明模型中的变量之间不存在多重共线性。

从表4中我们发现,企业真实盈余管理程度和企业价值呈显著负相关关系。盈余管理这种行为最终会导致财务报告不能公允的反映企业的经营业绩和财务状况,误导财务报表使用者对企业的真实盈利状况的理解,损害了会计信息质量。根据Chen et al.(2011)的研究认为,低质量会计信息会制约投资者与管理层识别投资机会从而降低投资效率,这一结果表明,随着真实盈余管理程度的提高,上市公司发生非效率投资的概率增加,企业价值随之下降。这也验证了上文提出的假设2。

表3 投资行为与真实盈余管理关系的回归结果

表4 真实盈余管理与企业价值关系的回归结果

从表4中还可以看出,在控制变量中,资产负债率与企业价值呈显著负相关关系,存货周转率与企业价值呈显著正相关关系。资产负债率主要用来反映企业的资金实力和偿债安全性。当资产负债率高时,表明企业的财务风险较大,还本付息的压力会给企业的经营带来一定的问题,这也会在一定程度上损害到企业价值。存货周转率反映企业对存货管理水平的高低,存货周转率越高就意味着存货的周转次数越快,企业占用资产的水平越低,流动性越强。因此提高存货周转率就意味着企业将存货变现的能力增强,提高企业资产的利用效率,增加企业价值。

六、主要结论与建议

本文以2014年沪深两市制造业上市公司为样本,研究投资行为、盈余管理与企业价值之间的关系。本文的研究得出以下结论:一是与投资不足公司相比,过度投资公司会减少真实盈余管理活动。当公司出现过度投资行为时,公司便会对现金流量产生较大的依赖性,但真实盈余管理影响利润并不影响现金流量,因此企业的过度投资行为将会降低企业的真实盈余管理活动;二是盈余管理会损害会计信息质量,降低了投资效率,进而损害了公司价值。公司的真实盈余管理程度与企业价值负相关。企业盈余管理程度越高,其企业价值越低。根据研究结论,本文提出以下建议:

1、强化内部控制建设,优化内部控制环境

随着盈余管理程度的提高,上市公司发生非效率投资的概率也会加大,而建立有效的内部控制体系会在一定程度上抑制企业的非效率投资行为。有效的内部控制能够帮助投资者减少信息不对称并缓解代理问题,也能够在一定程度上约束公司的盈余管理行为。因此从这点出发,加强内部控制建设,优化企业内部控制环境是十分必要的。

2、加强外部监督,提高监管力度

盈余管理不仅会对外部信息使用者造成不利影响而且还会使得企业管理层根据会计信息做出的内部决策不够准确,从而损害市场资源配置效率。真实盈余管理通过调整价格、增加产量或减少研发支出等方式,很难与真实经营活动区别开,不易被外部审计和监管者发现,具有很强的隐蔽性,因此监管部门必须要加大监管力度,加强外部监督,抑制企业的盈余管理行为。

3、提高内部监管水平,完善相关制度

我国上市公司的过度投资和盈余管理现象源自于经理人的代理问题,所以要抑制这一现象只靠非执行董事的监督是远远不够的,公司还应该加强监事会、独立董事的监督力度,完善相关制度规范。

[1]Michael C.Jensen.Agency Cost of Free Cash Flow, Corporate Finance.American Economic Review,1986, 76(2)323-29

[2]Cohen D,Dey A,Lys T.Real and Accrual Based Earnings Management in the Pre-and Post-Sarbanes-Oxley Periods.The Accounting Review,2008(83)757-787

[3]Cohen D,Zarowin P.Accrual Based and Real Earnings Management Activities around Seasoned Equity Offerings.Journal of Accounting and Economics,2010(50)2-19

[4]李增福,董志强.应计项目盈余管理还是真实活动盈余管理——基于我国 2007年所得税改革的研究.管理世界,2011(1)121-134

[5]林永坚,王志强,林朝南.基于真实活动操控的盈余管理实证研究——来自中国上市公司的经验数据.山西财经大学学报,2013(4)104-113

[6]Biddle.G.C.,and G.Hilary.Accounting Quality and Firm level Capital Investment.Accounting Review.2006(81)

[7]Verdi.Financial reporting quality and investment efficiency.Working paper,2006

[8]Mcnichols M F,Stubben S R.Does Earnings Management Affect Firms' Investment Decisions? Accounting Review.2008.83(6)1571-1603

[9]李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验据.审计研究.2009(4)65-73

[10]任春艳.从企业投资效率看盈余管理的经济后果——来自中国上市公司的经验数据.财经研究.2012(2)61-70

[11]李彬,张俊瑞.过度投资,盈余管理方式合谋与公司价值.经济科学.2013(1)112-125

[12]詹雷,王瑶瑶.管理层激励、过度投资与企业价值.南开管理评论.2013.16(3)36-46

[13]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率.经济研究,2014(8)93-106

[14]谢丹,何云,高会.内部控制,盈余管理与投资效率.财会通讯.2015(20)33-36

[15]Richardson S.Over-investment of free cash flow.Review of Accounting Studies,forthcoming.Review of Accounting Studies,2006,11(2-3)159-189

[16]Biddle G C,Hilary G,Verdi R S.How Does Financial Reporting Quality Relate to Investment Efficiency.Journal of Accounting and Economics.2009(48)112-131

[17]Roychowdhury,s.Earnings management through real activities manipulation.Journal of Accounting and Economics,2006,42(3)335-370

[18]Chen,F.,O.K.Hope,Q.Li,and X.Wang.Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets.Accounting Review.2011(86)1255-1288

Investment Behavior,Real Earnings Management and Corporate Value—An Empirical Analysis of China's Listed Manufacturing Companies

WANG Li-jun

School of Audit,Nanjing Auditing University,Nanjing 211815

By using samples of manufacturing companies listed in Shanghai and Shenzhen Stock Exchange,the paper studies the relationship among investment behavior,real earnings management and corporate value.The results show that real earnings management in over-investment companies is significantly lower than other companies.The level of over-investment will reduce the company's earnings management activities.The company's earnings management will reduce the quality of accounting information.Moral hazard and adverse selection makes the investment efficiency lower.Through further study,we find that the degree of real earnings management is negatively correlated with corporate value.

Under-investment,Over-investment,Real Earnings Management,Corporate Value

F272

A

南京审计大学研究生创新计划项目资助,题目:投资行为、真实盈余管理与公司价值,项目编号:MZ2016035

王莉君,女,安徽宿州人,南京审计大学会计学院硕士研究生,研究方向:财务理论与方法;江苏南京,211815

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

中国注册会计师(2021年9期)2021-10-14 07:13:54

基层中医药(2020年7期)2020-09-11 06:37:50

中国外汇(2019年10期)2019-08-27 01:58:00

英语文摘(2019年2期)2019-03-30 01:48:32

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国商论(2016年34期)2017-01-15 14:24:09

公民与法治(2016年14期)2016-05-17 04:14:58

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04