公司治理对债券融资成本的影响

——基于公司债和中期票据的实证检验

2017-01-17 03:22:28刘红霞李卓松

财务与金融 2016年6期

刘红霞 李卓松

公司治理对债券融资成本的影响

——基于公司债和中期票据的实证检验

刘红霞 李卓松

论文以2007-2016年发行公司债和中期票据的我国上市公司为样本,从公司治理绩效和治理机制两个方面检验了公司治理对债券融资成本的影响。结果表明,公司治理绩效越高,债券融资成本越低;董事会治理、经理层治理与控股股东治理对公司债和中期票据的融资成本都有显著影响。文章进一步地检验了2015年1月《公司债券发行与交易管理办法》修订前后公司治理绩效和治理机制对债券融资成本的影响。研究发现,2015年债券市场发展之后,公司治理对债券融资成本的影响更加显著。

公司治理绩效 公司治理机制 债券融资成本

一、引 言

2015年1月15日,中国证券监督管理委员会发布了《公司债券发行与交易管理办法》(以下简称新办法)。新办法中对债券发行人、发行方式、发行流程以及监管等方面进行了修订,调低了公司债券发行准入标准,简化了发行流程(孟阳,2015)。在此新办法的带动下,2015年之后的债券市场呈现“井喷”现象。

随着公司债券融资意愿高涨,债券融资成本也成为上市公司关心的话题。债券融资成本是债券发行人与债权人之间各自利益权衡的结果,由此会产生管理者与利益相关者之间的代理冲突。公司治理机制有助于改善公司的信用评级,从而影响债券融资成本(Bhojraj,S.and P.Sengupta,2003)。在对公司信用进行评级时,Fitch Rating(惠誉评级)对债权人进行调查后指出,债权人比较关心的几个方面包括:董事会独立性和质量、关联方交易、审计程序的完备、与公司业绩相关的高管薪酬以及不同的股权结构,这些都来自公司治理。由于国内债券市场发展不成熟,现有关于债务成本的研究,多从银行贷款视角出发,通过实证检验表明公司治理有助于降低银行贷款债务融资成本(蒋琰,2009),少有学者关注债券融资。债券融资相比于银行贷款,在筹资成本、信息生产、内外部监督和再谈判等方面都有着显著的差异(郭斌,2005)。由于债券投资者比贷款机构对企业特殊信息的获取方面不具有优势,其信息不对称问题更加严重(Chiea,1995;Yosha,1995);债券投资者只能通过信用评级等中介机构的评级结果来进行投资决策,而公司治理信息是债券评级机构主要使用的信息,公司治理机制对公司信息生产会产生重要影响;而且,债券投资者与银行等金融机构等相比较不具有市场监督机制以及再谈判修改契约的机会,所以,制定并签订债券契约对债券投资者十分重要,而公司治理机制有助于监督契约制定和签订。所以,研究公司治理绩效以及机制如何影响债券融资具有重要意义,这有助于上市公司在发行债券时降低融资成本,同时增强债权人保护。

本文利用公司债和中期票据,选取2007年9月至2016年6月发行债券的公司的相关数据,探究公司治理绩效和机制对债券融资成本的影响。文章发现,公司治理绩效越高,债券融资成本越低;董事会治理、经理层治理、控股股东治理都对债券融资成本产生显著的影响,而内部监督机制对债券融资成本的影响不显著。随着2015年关于债券融资的多项政策法规的修订,公司治理对债券融资成本的影响会变得更加显著。文章的贡献在于丰富了公司治理与债券融资的相关理论研究,并为发行债券的上市公司提升公司治理以降低融资成本提供了一定的参考。

二、理论分析与研究假设

(一)公司治理绩效与债券融资成本

公司治理绩效,是指公司治理的业绩和效率(徐向艺,2007),是从整体上对公司治理水平的评价。已有研究表明,债券融资成本由债券违约风险以及投资者保护机制决定,公司财务风险、债券发行特征以及与违约风险有关的公司信息可获得性会对债券违约风险造成影响(Fisher,1959;Cohen,1962;Horrigan, 1966;West,1970;Kaplan and Urwitz,1979;Weinstein, 1981)。债券持有者相比于银行贷款的债权人,信息不对称程度更高,逆向选择问题更加严重。债券对应的证券市场信息产生机制主要通过市场价格传递信息、市场中介机构的评级信息、政府强制的上市公司信息披露以及投资者自己生产信息(郭斌,2005)。根据风险与收益理论,公司治理较好可以缓解代理冲突,改善上市公司会计信息质量以及提高投资者保护程度。治理绩效较高的公司有助于上市公司会计信息质量的提升,削弱企业盈余管理行为,具有良好的财务安全性,获得的信用评级较高,投资者愿意为其支付较高的投资成本(李维安,2004;高雷,张杰,2008),因此上市公司的融资成本就会降低。公司治理对经理人或控股股东产生有效的激励和约束作用,在一定程度上降低公司的风险,保证债券持有者利益(伊志宏,2010)。根据以上分析,较高的公司治理绩效有助于降低公司的财务风险,提高信息披露的积极性,使债券发行时获得良好的主体评级,同时,债券违约可能性减少,对投资者利益发挥一定的保护作用,综上所述,提出假设1:

假设1:公司治理绩效越高,公司债券融资成本越低。

(二)公司治理机制与债券融资成本

根据南开大学公司治理研究中心的“中国上市公司治理指数”(2004,2010),将公司治理机制分为董事会治理、经理层治理、控股股东治理与内部监督四个方面,分别考察其对债券融资成本的影响。

1、董事会治理与债券融资成本

董事会在解决股东和债权人潜在冲突中扮演着重要的角色,如果股东话语权与债权人相比占有明显优势,公司股东往往会选择各项风险较高的投资策略,这将以牺牲债权人利益为代价,从而增加了债务成本。已有文献表明,董事会规模越大,包括的专家和利益相关者就越多,这样将有助于公司信息的透明化,使债权人更加相信公司的内部治理机制,降低债务成本(崔伟,陆正飞,2008;L.Fields,R.Fraser and Subrahmanyam,2012)。董事会的独立性,通常由董事会中独立董事比例来反映。独立董事比例高的董事会对债券契约的制定和执行等监督力度更强(Beasley,1996;刘立国,2003;崔学刚,2004),有助于保护债权人利益。此外,董事长和总经理的“两职分离”也是董事会治理中的重要组成内容。“两职分离”机制对监督和控制经理层的机会主义行为发挥作用;相反,“两职合一”会削弱董事会的监控功能,造成董事会隐瞒对自己不利的信息,使公司治理制衡机制失效(Molz,1998;Pi and Timme,1993;杨薇,姚涛,2006)。综上所述,本文提出假设2:

假设2a:董事会的规模越大,公司债券融资成本越低。

假设2b:董事会独立性越高,公司债券融资成本越低。

假设2c:董事长和总经理的两职分离机制,相比于两职合一,公司债券融资成本更低。

2、经理层治理与债券融资成本

经理层治理通常是要解决股东和经理层之间存在的代理问题,包括高管持股与高管薪酬激励等方式,其目的是要使经理层的自身利益实现与股东利益保持一致,促使经营层更加有意愿、有动机地去最大化股东利益。现代企业的薪酬—业绩契约是公司经理层治理的一种手段,CEO薪酬与股票价格或业绩的联系度越高,管理者做决策就越可能与股东的目标相靠近,而与债权人的目标相背离,从而导致债权人的风险及成本加大。债券投资者作为理性经济人,更加会在制定债券契约之前关注公司的经理人薪酬和各种政策之间的关系,通过制定契约来保护自身的利益。最新的国外学者的研究,Fields等(2012)、Duru等(2012)分别从董事会特征、CEO奖金计划等方面研究了对公司债务成本和债务杠杆的选择。Kabir等(2013)研究了不同高管薪酬形式与公司债务成本的关系发现,发放固定形式的奖金或养老金的公司,其债券融资成本会更低,而高管持股却会导致其债券高利率。综上所述,本文提出假设3:

假设3a:高管持股比例越高,公司债券融资成本越高。

假设3b:高管薪酬越高,公司债券融资成本越低。

3、控股股东治理与债券融资成本

控股股东治理包括股权属性和股权集中度,即股份公司总股本中不同性质所占比例及其相互关系。不同的股权属性与股权集中度会对发行人的发行价格造成影响。国有企业相比民营企业,发行债券过程中会受到政府的更多保护和优厚待遇(韩鹏飞,胡奕明;2015),究其根本就在于国有产权。由于政府为国有企业提供的隐性担保以及在产品市场给予的优待,使投资者自然而然的认为国有企业债券违约风险较低;同时,国有企业债券因此得到评级机构的信用评级结果水平也较高(陈超,2013;方红星等,2013;周振平,2014)。如此一来,股权属性对债券定价产生了重要影响。

就股权数量结构而言,股权适度集中能激励大股东参与管理并积极发挥监督作用,但随着大股东对公司控制权利的增大,监督制约力量被削弱,更容易发生控股股东为了自身利益而牺牲债权人利益的行为,如采取风险较大的投资决策转移债权人财富,或者发行新债使原有债权人权益受损等。所以,发行债券时债权人会要求更高的风险补偿,从而提高了债券融资成本。

综上所述,本文提出假设4.

假设4a:相比民营企业,国有企业的债券融资成本更低。

假设4b:股权集中度越高,公司债券融资成本越高。

4、内部监督与债券融资成本

审计委员会的本质属性是公司治理机制的重要组成部分,是一种“委托——代理”机制(谢德仁,2005)。我国自2002年《上市公司治理准则》中首次明确提出“建议上市公司建立审计委员会”,迄今为止,设立审计委员会的上市公司达到97%以上(谌嘉席,王立彦,2012)。根据代理理论,审计委员会有监督董事会和高级管理人员的职能,对其违反公司章程的行为、行使重大决策的行为都可以予以及时控制和制止,这在一定程度上保护了债权人的利益。监事会的监督职能的能力通常由监事会规模来体现。已有研究表明,监事会制度对监督公司会计信息质量起到积极作用。而公司信息披露越完善,信息质量越高,债券信用评级越高,从而有助于降低债券发行成本(薛祖云,黄彤,2004)。

综上所述,本文提出假设5.

假设5a:设置审计委员会有助于公司降低债券融资成本。

假设5b:监事会规模越大,公司债券融资成本越低。

三、研究设计

(一)样本选取与数据来源

公司债和中期票据一般多为3-5年的中期债券。本文利用公司债和中期票据作为研究对象,选取从2007年9月第一只公司债发行后截止到2016年6月30日发行债券未到期的上市公司作为样本,剔除B股、H股和在海外上市的上市公司样本,剔除金融行业样本,剔除缺失数据,对使用的主要变量进行极端值缩尾处理。样本共有574家上市公司,1167只债券,其中771只公司债(包括可转债、可分离可转债存债),396只中期票据。为解决年度财务报告披露的滞后问题和内生性问题,本文将上市公司发行债券的当年债券数据与该公司上年年末的公司数据进行匹配。本文研究所需财务数据主要来自国泰安数据库,所用的债券相关数据来自wind资讯网。

(二)变量定义和模型构建

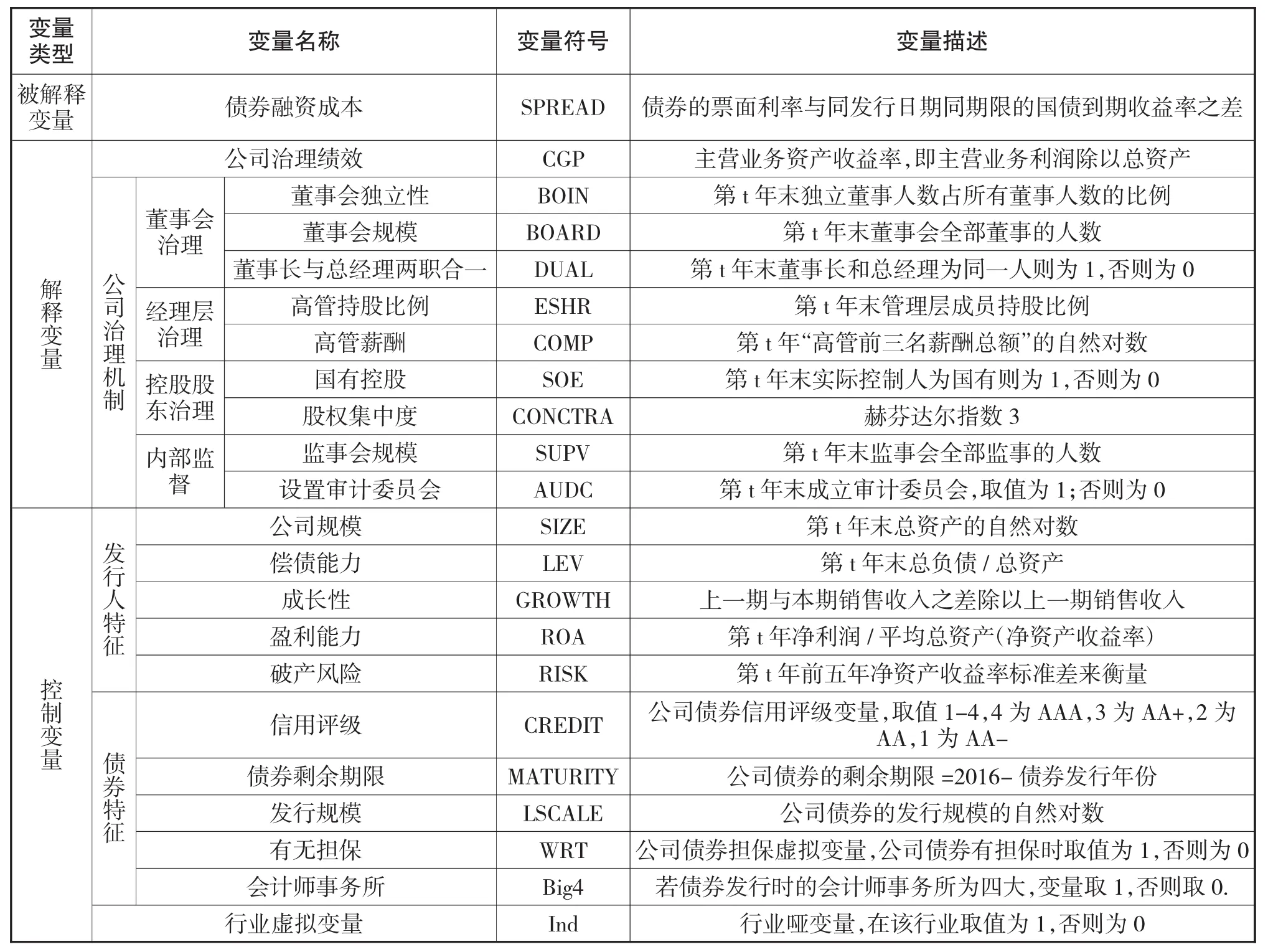

本文考察债券发行时一级市场的融资成本,根据现有债券融资成本的研究文献,利用债券信用利差,即债券票面利率与同期可比的国债收益率之间的百分点差额,表示公司债券融资成本。本文的主要解释变量为公司治理绩效和公司治理机制。参照徐向艺(2007),本文采用主营业务资产收益率(主营业务利润/总资产)来衡量公司治理绩效。公司治理结构包括董事会治理(董事会规模、董事会独立性、总经理和董事长两职分离)、经理层治理(高管持股比例和高管薪酬)、控股股东治理(股权性质和股权集中度)以及内部监督(是否设置审计委员会、监事会规模),控制变量分为公司财务特征和债券特征,其具体度量方法参见表1.

表1 变量定义表

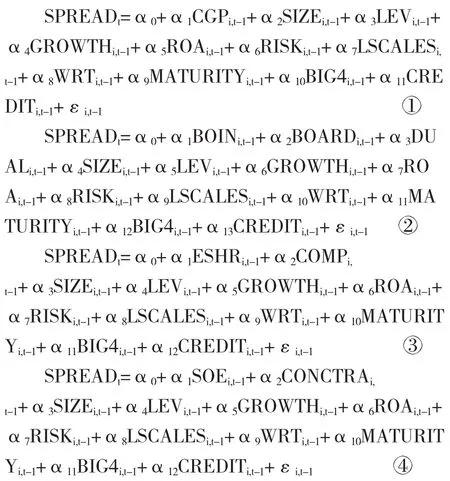

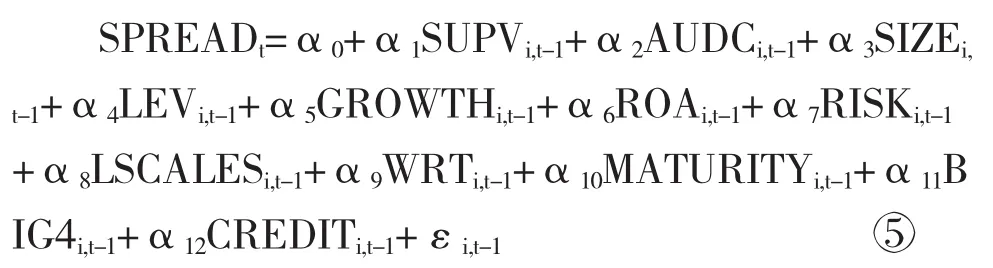

本文构建如下多元回归模型:

(三)描述性统计

表2PanelA对发行债券上市公司的公司治理特征进行描述。公司治理绩效的平均值为59%,发行债券的上市公司治理绩效良好,反映出近些年来对公司治理的重视,同时发行债券也具有公司治理效应促进上市公司加强公司治理。从公司治理结构来看,董事会规模平均值为10人,独立董事比例为37%,两职合一的平均值为14%;经理层治理特征中高管持股比例平均值仅为4%,发行债券公司的高管持股比例较低;高管前三名年度薪酬总额的对数平均值为5.06。股权结构特征中发行公司债和中期票据的上市公司的股权属性平均值为57%,即国有企业、民营企业占比均衡,而股权集中度平均值为19%,集中程度较低。内部监督机制中监事会人数平均为4人,发行债券公司基本上都设置了审计委员会。

表2PanelB对发行的公司债和中期票据的债券特征进行了描述性统计和T检验。结果表明,公司债的融资成本高于中期票据,差异显著;两者的发行规模相近,差异不显著;公司债券的担保情况要显著多余中期票据,信用评级低于中期票据,而且发行审计的事务所为“四大”的概率也低于中期票据,在一定程度上反映了公司债的风险要高于中期票据。

表2 2PanelA发行公司债和中期票据的上市公司财务特征的描述性统计

表3 2PanelB公司债与中期票据的债券发行特征

四、实证检验

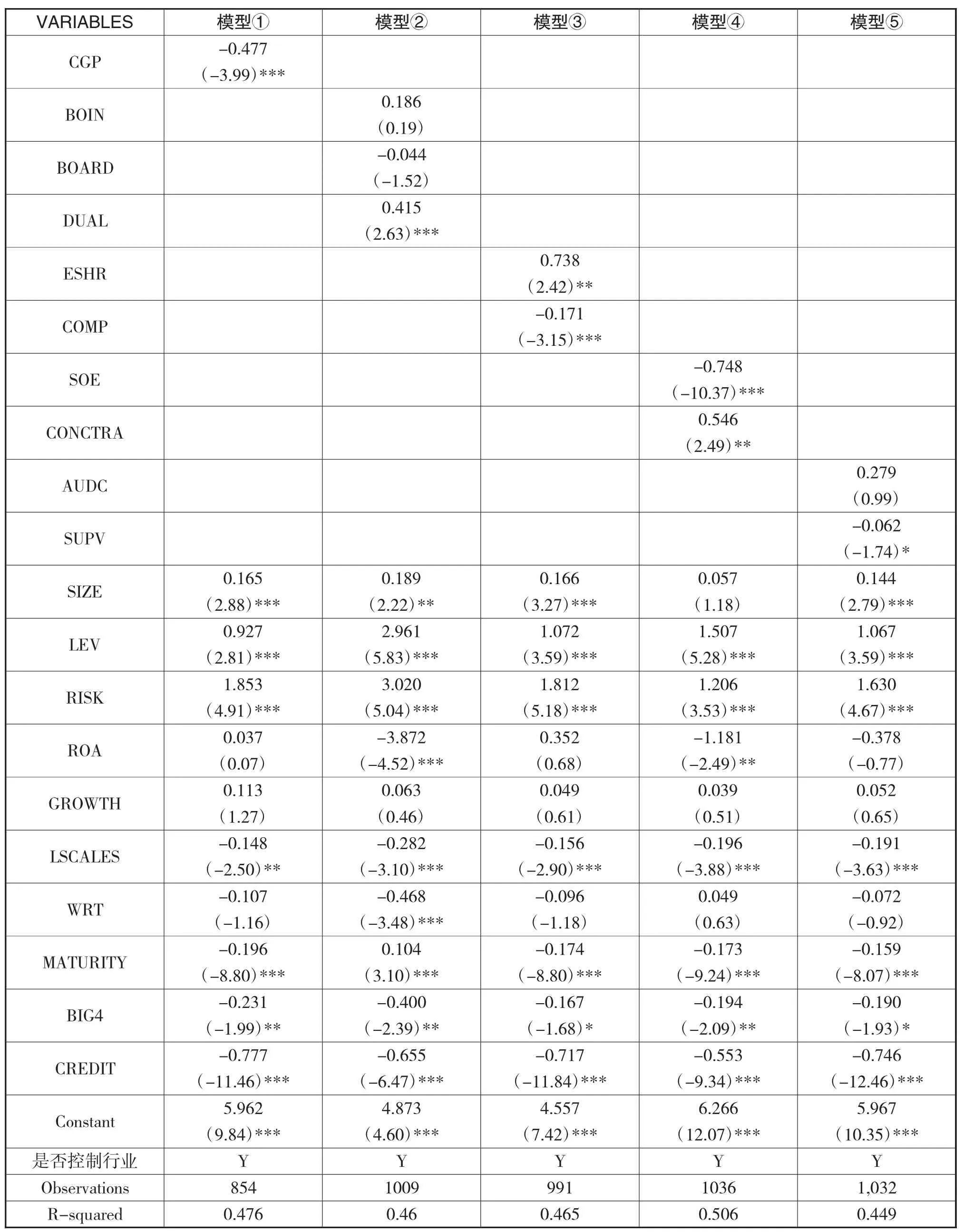

(一)公司治理对债券融资成本的影响的检验结果

表4是公司治理绩效与治理机制对债券融资成本影响的检验结果。因变量为债券融资成本。模型①的自变量为公司治理绩效,模型②-⑤的自变量分别为董事会治理(独立董事比例、董事会规模、董事长与总经理两职合一)、经理层治理(高管持股比例、高管薪酬总额的对数)、控股股东治理(股权属性、股权集中度)、内部监督(监事会规模、是否设置审计委员会)。可以看出,公司治理绩效与债券融资成本显著负相关,即公司治理绩效越高,债券融资成本越低,假设1得证。董事长和总经理两职合一与债券融资成本显著正相关,即董事长与总经理为同一人的上市公司发行债券的成本要高于两职分离的上市公司,验证了假设2c。高管持股比例与债券融资成本显著为正,表明高管持股比例越高,债券融资成本越高;高管薪酬与债券融资成本显著为负,表明高管薪酬越高,债券融资成本越低,验证了假设3。国有企业的债券融资成本显著低于民营企业,并且股权集中度越高,债券融资成本越高,验证了假设4。监事会规模也对债券融资成本具有在10%水平上的显著负向作用,监事会规模越大,债券融资成本越低,假设5b得证。由于发行公司债和中期票据的上市公司基本上都设置了审计委员会,是否设置审计委员会这一因素在检验中结果不显著;董事会独立性对债券融资成本的影响为正向,并不显著。此外,董事会规模对债券融资成本的影响为负向作用,影响不显著。

对于不同的债券品种,公司治理对债券融资成本的影响也不相同。为进一步检验不同债券品种下公司治理对债券融资成本的影响的差异,本文分别对公司债和中期票据进行分组检验。公司债在交易所市场上市,由证监会监管;而中期票据在银行间市场进行交易,由银行间交易商协会进行监管。公司债和中期票据的最本质的区别在于灵活性,表现在:第一,公司债通常都是一次性、大规模的足额发行。而中期票据通常采取的是多次、小额的发行,具体发行时间和每次发行的规模依据当时市场的情况而定。第二,公司债券的契约条款是标准化的,简单明了;中期票据则不然,不仅同一次注册下的中期票据可以有不同的期限和定价,而且中期票据的本金或利息支付可以盯住其他金融资产、非金融资产的价格或者价格指数。第三,中期票据在发行前先由投行征求潜在的投资人对发行价格、期限等条款的意见,而后再依据这些潜在投资人的意见发行相应的中期票据。正如表5的结果所示,在公司债样本组中,结果与全样本中公司治理对债券融资成本的影响一致。而在中期票据样本中,经理人治理中的高管持股比例对中期票据融资成本的显著性有所下降,而高管薪酬对融资成本没有显著影响。究其原因,中期票据相比于公司债,信用风险较小,以债权人需求作为发行起点、连续发行、发行条款灵活的方式也使发行中期票据的上市公司股东和经理人与债权人之间的利益冲突得以缓解。

表4 公司治理对债券融资成本的影响的实证检验

表5 公司治理对债券融资成本的分组检验

(二)进一步检验——债券市场发展的影响

2015年初,我国债券市场颁布并修订了一些新的政策法规,分别涉及发行人、发行方式、发行流程以及监管等方面,一级市场关于发行主体扩容和简化发行程序等政策,降低了公司债发行门槛,有利于企业降低融资成本。同时,二级市场也对投资者群体进行分类管理,加强投资者风险防范意识。2015年以来,公司发行债券热情高涨,根据wind数据统计,2015年新规发布以来,2015年未到期公司债320只,2016年截止到5月底,未到期公司债382只,数量是2014年的4倍多。2015年累计未到期中期票据924只,比2014年增加200只,相比公司债增速较慢。从前文描述性统计上来看,公司债较之于中期票据来讲,信用风险较大,公司治理水平对投资者做决策应该发挥更重要的作用。本文进一步对2015年前后的公司治理对债券融资成本的影响进行检验。结果如表6所示,公司治理绩效、高管持股比例、高管薪酬、两职合一、股权集中度都在2015年前后发生了显著的变化,在2015年之前,公司治理对债券融资成本的影响并不显著,而在2015年债券市场修订了的法规政策之后,公司治理对债券融资成本的影响较为显著,表明随着债券发行主体大大增加,并且债券违约事件频发之后,公司治理对投资者决策起到了一定的作用,并且投资者愿意对公司治理绩效高的企业债券支付较高的成本。

(三)稳健性检验

为了使研究结论更加可靠,本文还进行了如下稳健性检验:第一,用债券到期收益率与同期发行相同期限的国债到期收益率之差作为债券融资成本的代理变量,结果基本一致。第二,用托宾Q作为公司治理绩效的代理变量,结果基本不变。

五、结论与政策建议

本文利用同为中长期债券的公司债和中期票据,选取2007年至2016年上半年为止发行债券上市公司的相关数据,探究公司治理绩效和公司治理结构对债券融资成本的影响。文章发现,从公司治理整体绩效来看,公司治理绩效越高,债券融资成本越低;从公司治理结构来看,董事会治理、经理层治理、控股股东治理都对债券融资成本产生显著的影响,而内部监督机制对债券融资成本的影响不显著。更进一步地,2015年前后由于多项债券市场相关法规政策的修订,公司治理对债券融资成本的影响变得更加显著,体现了债券市场的发展使公司治理在债券融资中发挥了更重要的作用。

论文的结论对公司治理团队、监管机构以及国家政策制定者具有一定的参考价值。随着债券市场的发展,发行债券融资越来越受到上市公司的青睐,上市公司要想获得较低的债券融资成本,应该加强公司治理机制,提高公司治理水平,这样有助于降低债券市场信息不对称性,提升对债券投资者保护,从而使融资成本得以降低。监管部门及政策制定者可以根据不同债券品种所具有的不同特点,通过规范发行人在发行高信用风险债券时公司治理方面的要求、鼓励发行人积极披露相关信息来降低债券的违约风险,从而保护投资者利益,促进债券市场健康发展。

[1]孟阳.公司债发行与交易新规分析.北方金融.2015(2)24-26

[2]郭斌.企业债务融资方式选择理论综述及其启示.金融研究.2005(3)145-157

[3]蒋琰.权益成本、债务成本与公司治理:影响差异性研究.管理世界.2009(11)144-155

[4]徐向艺,王俊韡,巩震.高管人员报酬激励与公司治理绩效研究——一项基于深、沪A股上市公司的实证分析.中国工业经济.200(2)94-100

[5]高雷,张杰.公司治理、机构投资者与盈余管理.会计研究.2008(9)64-72+96

[6]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量.管理世界.2010(1)133-141+161+188

[7]崔伟,陆正飞.董事会规模、独立性与会计信息透明度——来自中国资本市场的经验证据.南开管理评论.2008(2)22-27

[8]刘立国,杜莹.公司治理与会计信息质量关系的实证研究.会计研究.2003(2)28-36+65

[9]崔学刚.公司治理机制对公司透明度的影响——来自中国上市公司的经验数据.会计研究.2004(8)72-80+97

[10]杨薇,姚涛.公司治理与财务舞弊的关系——来自中国上市公司的经验证据.重庆大学学报(社会科学版).2006(5)24-30

[11]陈超,李镕伊.债券融资成本与债券契约条款设计.金融研究.2014(1)44-57

[12]李维安.中国投资者支付了公司治理溢价.南开管理评论.2006(3)1

[13]Kabir,R.,Li,H.,Veld,Y.V..Executive Compensation and the Cost of Debt.Journal of Banking&Finance.2013.37(8)2893-2907

[14]Fields,L.P.,Fraser,D.R.,Subrahmanyam,A..Board Quality and the Cost of Debt Capital:The Case of Bank Loans.Journal of Banking & Finance.2012.36(5) 1536-1547

[15]Duru,A.,Iyengar,R.J.,Zampelli,E.M..Performance Choice,Executive Bonuses and Corporate Leverage.Journal of Corporate Finance.2012.18(8)1286-1305.

[16]韩鹏飞,胡奕明.政府隐性担保一定能降低债券的融资成本吗?——关于国有企业和地方融资平台债券的实证研究.金融研究.2015(3)

[17]方红星,施继坤,张广宝.产权性质、信息质量与公司债定价——来自中国资本市场的经验证据.金融研究.2013(4)

[18]周振平.产权性质、内部控制与公司债券融资——来自A股非金融类上市公司的经验证据.西南财经大学硕士论文.2014

[19]谢德仁.2005.审计委员会:本原性质与作用机理.会计研究(9)69-74

[20]谌嘉席,王立彦.国内审计委员会研究:十年回顾与展望(2002-2011).审计研究.2012(4)61-67

[21]薛祖云,黄彤.董事会、监事会制度特征与会计信息质量——来自中国资本市场的经验分析.财经理论与实践.2004(54)84-89

Influence of Corporate Governance on Bond Financing Cost—The Empirical Study of Corporate Bond and Medium-Term Notes

LIU Hong-xia,LI Zhuo-song

School of Accountancy,Central University of Finance and Economics,Beijing,100022

This paper,by using 2007-June 2016 data of listed companies issuing corporate bonds and medium-term notes, emphatically analyzes the effect of corporate governance performance and mechanism on bond financing cost.The study found: the higher governance performance,the lower bond financing cost,and board governance,executive governance,controlling shareholder governance have a significant impact on bond financing cost.Furthermore,the paper tested the effect before and after the revision of Administrative Measures on the issuance and trading of corporate bonds on 1st,2015.The results show that corporate governance has more significant influence on bond financing cost after the policy issue.

Corporate Governance Performance,Corporate Governance Efficiency,Bond Financing Cost

F270

A

刘红霞,女,北京市人,中央财经大学会计学院教授,博士生导师,研究方向:公司治理

李卓松,女,河北省承德市人,中央财经大学会计学院在读博士生,研究方向:公司治理;北京,100022

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

首都经济贸易大学学报(2013年1期)2013-03-11 18:02:26