会计信息质量、债务期限结构与投资效率

——基于中国上市公司的实证研究

2017-01-17 03:22谭本艳胡雅菁

财务与金融 2016年6期

谭本艳 胡雅菁

会计信息质量、债务期限结构与投资效率

——基于中国上市公司的实证研究

谭本艳 胡雅菁

文章基于信息不对称、代理成本理论,以中国全部A股2007-2013年上市公司的财务数据为研究样本,分析会计信息质量、债务期限结构与投资效率三者之间的相关关系。研究结果表明,会计信息质量能够减少企业的过度投资行为,短期债务能够减少企业的投资不足与过度投资的行为,提高企业的投资效率。同时,在具有较高短期债务的公司中,会计信息质量与投资效率的正相关性会被削弱,这种削弱关系主要表现在存在过度投资行为的公司中。

会计信息质量 债务期限结构 投资不足 过度投资

一、前 言

在中国经济转型的特殊时期,投资效率的高低直接关系到经济发展的快慢程度。就目前经济市场环境而言,制约中国上市公司投资效率提高的影响因素很多,其中,最常讨论的关键影响因素就是信息不对称和代理冲突。会计信息作为信息使用者获取与企业生存发展有关资料的重要来源,其对投资者、债权人的作用至关重要。Healy and Palepu(2001)、Wang(2003)等理论研究认为,高质量的会计信息能够通过改善契约和监管降低道德风险和逆向选择的发生,从而缓解公司的非效率投资。Verdi(2006))以1986-2003年美国上市公司数据为研究样本,运用McNichols改进的DD模型衡量财务报告质量,结果发现财务报告与投资效率正相关,在存在融资约束的企业,财务报告质量与投资不足的负相关性更强;在自由现金流充足的企业,财务报告质量与过度投资的负相关性更强。Biddle和Hllary(2006)利用美国和日本上市公司的数据,以盈余激进度、损失避免性、收益平滑性和及时性这四个替代变量构造一个综合指数来衡量会计信息质量,研究发现会计信息质量可以最大限度的提高自有现金的高效配置,降低投资对现金流的敏感程度。周宗胜、陈汉文(2008)通过构建证券市场资产配置效率模型,从信息透明度的角度研究了会计信息质量对资本配置效率的影响,会计信息透明度与资产配置效率正相关。李青原(2009)、郭琦和罗斌元(2013)研究表明会计信息质量与投资不足和过度投资负相关,即会计信息质量的提高能够改善投资效率。

债务融资是中国上市公司融资的主要途径,文章研究发现,中国上市公司的短期负债比例接近60%。相比于长期债务而言,短期债务会增强公司的财务风险,因此,对经理人的约束和监督作用更强。Modigliani and Miller(1958)认为在完美资本市场中,融资与投资不存在相关性,但是由于现实资本市场在存在太多的扭曲性因素,使得融资决策影响企业的投资决策,从而出现非效率投资的问题。Sarkar(1999)以英国企业数据为研究样本,研究发现成长机会多的公司偏好使用短期债务,即债务期限与投资负相关。Jensen(1986)、D'Mello and Miranda(2010)等研究了债务期限结构的公司治理功能,结果表明短期债务可以通过减少股东、债权人、管理层三者之间的信息不对称程度以及降低代理成本来提高公司的投资效率。童盼(2005)实证研究发现,短期负债可以削减投资规模,股东与债权人之间存在利益冲突,短期负债并未减少投资不足的问题。胡爱军、熊正德等(2006)研究表明公司的成长机会与债务期限长短负相关,即公司短期债务的增加可以减少企业的投资不足。王治和周宏琦(2007)基于股权结构的视角,研究表明短期债务可以抑制企业的过度投资,相比国有控股企业而言,这种抑制作用在非国有控股企业中更加明显。陈建勇、王东静等(2009)研究发现中国上市公司投资非效率与短期债务呈类U型关系,即债务期限结构较为均衡时,投资非效率程度越低。

潘克勤(2009)的研究认为,如果存在替代机制能够为债权人提供有关偿债能力的信息,那么债权人会降低对债务人的财务会计信息需求,从而降低会计信息的有用性。基于以上观点,文章认为债务期限结构能够为债权人提供这种替代机制。因此,文章将在研究会计信息质量对投资效率的影响时引入债务期限结构,从而分析债务期限结构是怎样影响会计信息质量与投资效率之间的相关关系。就目前的研究而言,中国大多数的研究都是基于会计信息质量、债务期限结构等某一个单一角度研究其对投资效率的影响,文章创新性的研究三者之间的关系,考察在引入债务期限结构这一影响因素后,会计信息质量对投资效率的影响将会发生怎样的变化。

二、会计信息质量、投资效率的度量

(一)会计信息质量的度量

1、度量会计信息质量的模型

操纵性收入模型由 McNichols and Stubben(2008)提出,该模型如(1)式:

(1)式中,ΔARi,t表示企业i在t年的应收账款变化值与平均总资产的比值;ΔSalesi,t表示企业i在t年的营业收入的变化值与平均总资产的比值;ξi,t表示企业i在t年的操纵性收入。文章用残差的绝对值乘以-1表示会计信息质量(AIQ1),该值越大表示会计信息质量高。

操纵性应计利润模型由Jones(1991)提出,该模型如(2)式:

(2)式中,TAi,t表示企业i在t年的总应计利润,界定为净利润与经营活动产生现金净流量之差与当年平均总资产的比值:ΔSalesi,t表示企业i在t年的销售收入变动额与平均总资产的比值。PPEi,t表示企业i在t年末的固定资产与平均总资产的比值;ΔCFOi,t表示企业i在t年的经营活动产生现金流量与平均总资产的比值;ξi,t表示企业i在t年的操纵性应计利润。文章用残差的绝对值乘以-1表示会计信息质量(AIQ2),该值越大表示会计信息质量高。

应计质量模型是由Dechow and Dichev(2002)提出,该模型如(3)式:

(3)式中,WCAi,t表示营运资本变化与当期平均总资产的比值,即公司i第t年流动资产变化-货币资金变化-流动负债变化+短期借款变化值;CFOi,t-1、CFOi,t、CFOi,t+1分别表示公司i在t-1、t、t+1年经营现金流量与当期平均总资产的比值;ξi,t表示企业i在t年的应计质量。文章用残差的绝对值乘以-1表示会计信息质量(AIQ3),该值越大表示会计信息质量高。

2、文章会计信息质量度量方法说明

为了消除异常值和极端值的影响,文章用AIQ1、AIQ2、AIQ3标准化后的平均值来衡量企业的会计信息质量(AIQ),该值越大,企业的会计信息质量越高。其中,对(1)式、(2)式、(3)式三个模型均借助软件Eviews8.0,以中国上市公司的面板数据为研究样本,采用最小二乘法进行固定效应分析。

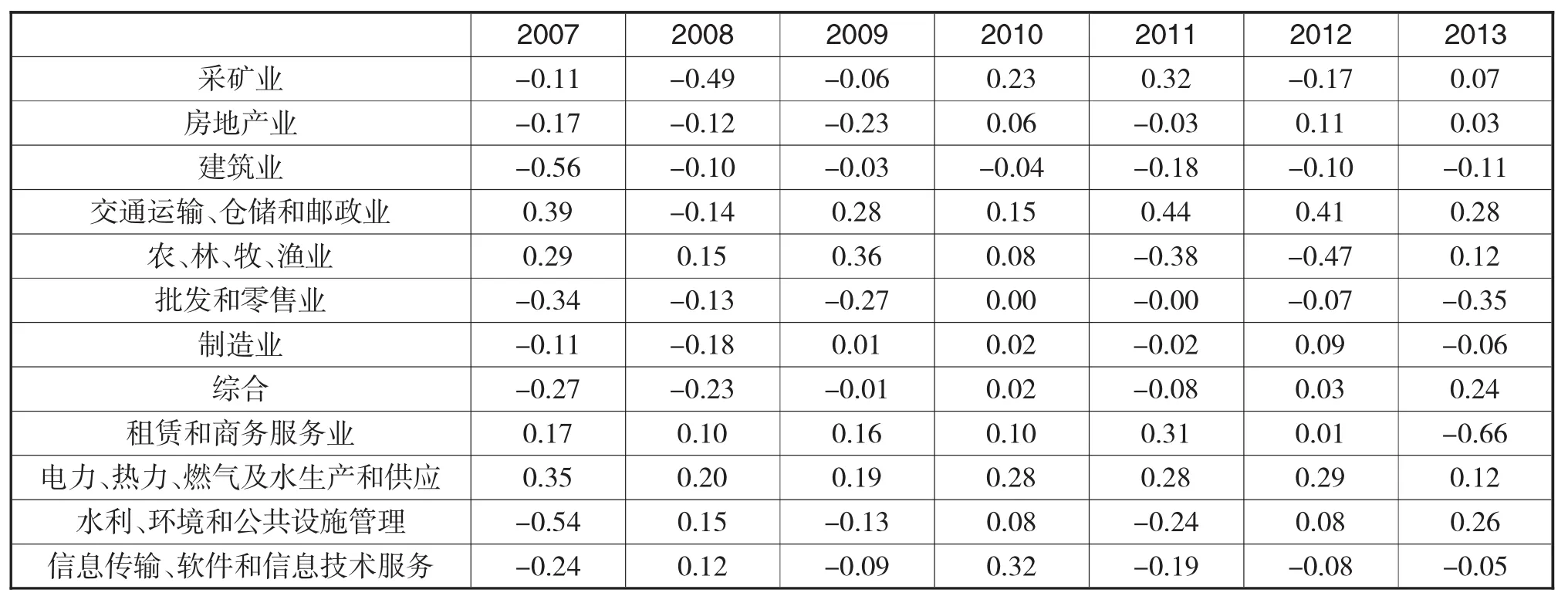

根据前文说明的会计信息质量的度量方法,文章选取了2007—2013年的中国上市公司的财务数据为研究样本,共获取2275个公司样本,对这些公司的会计信息质量进行度量,按照行业对以上公司样本进行分类,共12个行业。在此基础上,借助软件Excel2010计算各行业2007——2013年会计信息质量的简单算术平均值,得到2007—2013年中国上市公司各行业会计信息质量的平均值,详细结果见表1。

根据表1中的数据结果,我们可以看出,中国各行业整体的会计信息质量都不高,即中国会计信息失真的现象很严重,这种情况下,会计信息很难反映企业真实的生产经营情况,会计信息使用者无法依据现有的会计信息来评估企业的价值,从而导致会计信息使用者做出错误的判断,加剧企业非效率投资的问题。其中,交通运输业、仓储和邮政业的平均水平高于其他行业。从表中数据我们还可以看出,自2007年以来,中国低会计信息质量的局面正在逐渐得到改善,这也意味着随着中国市场经济体制的逐渐完善,会计信息使用者对会计信息质量的要求也在不断的增强。

表1 2007-2013年行业会计信息质量均值

(二)投资效率的度量

1、投资效率的度量模型

在完全有效的资本市场中,投资效率定义为企业投资了所有的投资项目净现值大于零的项目。参考Richardson(2006)等的研究模型,预计公司预期的投资水平。

其中,Investmenti,t表示企业i在t年的投资水平,文章采用童盼(2007)的方法,将投资水平定义为企业i在t-1年的年购建固定资产、无形资产和其他长期投资所支付的现金,为了消除规模影响,除以期末总资产;Cashi,t-1表示企业i在t-1年的现金持有量,文章定义为货币资金与年末总资产的比值;Controlsj,i,t-1表示控制变量,具体为:Salesgrowthi,t-1表示企业i在t-1年的成长机会,用营业收入增长率表示;Levi,t-1表示企业i在t-1年的资产负债率;EPSi,t-1表示企业i在t-1年的每股收益;Yeari,t-1企业i在t-1年的上市年数;Sizei,t-1企业i在t-1年总资产的自然对数;ξi,t为误差项。文章对模型(4)进行分年度、分行业回归分析,残差大于零表示企业存在过度投资,残差小于零表示企业存在投资不足。文章采用残差的绝对值乘以-1表示企业的投资效率,残差越大意味着投资越有效。

2、投资效率的度量结果说明

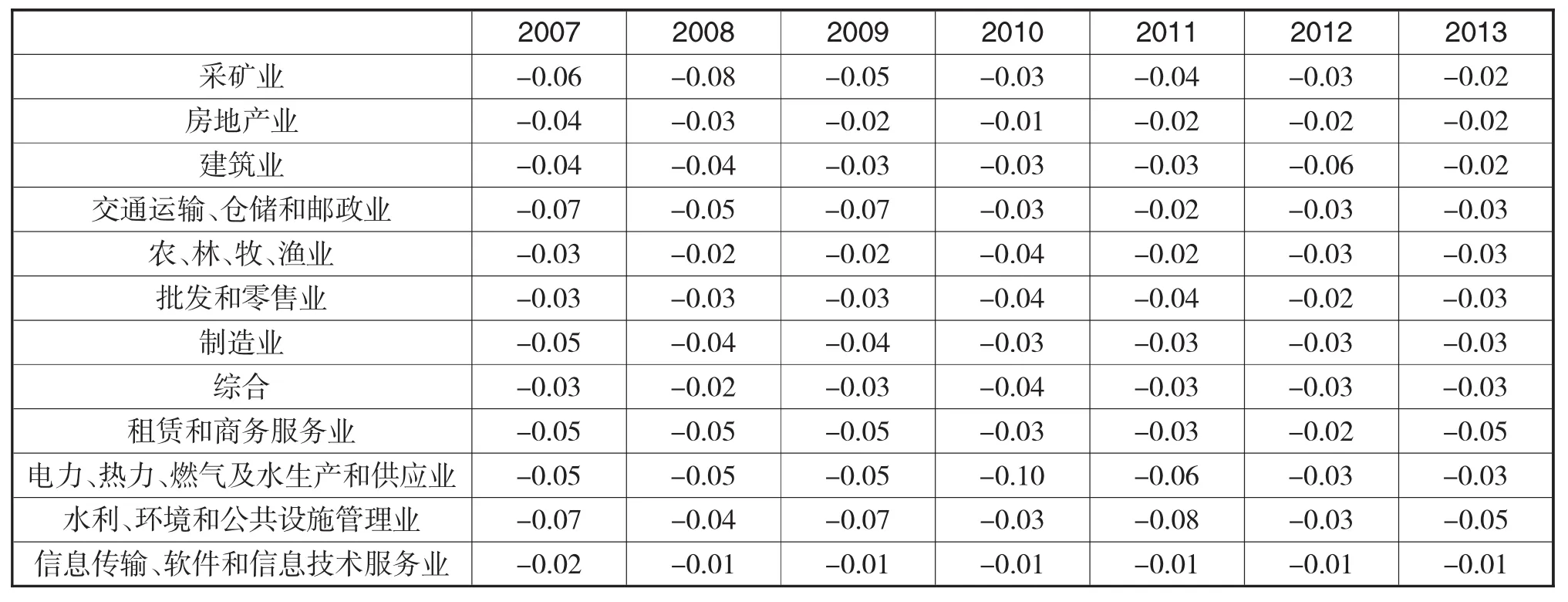

文章选取2007—2013年的中国上市公司的财务数据,对模型(4)运用最小二乘法进行固定效应分析,按照前文对投资效率的度量方法进行度量,借助软件Excel2010分行业进行筛选归类,共12个行业。借助软件Excel2010计算各行业2007—2013年投资效率的简单算术平均值,得到2007—2013年中国上市公司各行业投资效率的平均值,详细结果见表2。

根据表2的结果我们可以看出中国上市公司不同行业的投资效率,中国上市公司各行业都存在非效率投资的行为,但近年来,除电力、热力、燃气及水生产和供应业以外,中国各行业的非效率投资行为正在逐渐改善。与其它行业相比,中国信息传输、软件和信息技术服务业的投资效率高一些。但以上数据并不能判断出中国的非效率投资行为的具体表现,这一问题,我们将在后文描述性统计结果中进行分析。

(三)中国上市公司会计信息质量与投资效率的总体状况

根据上文会计信息质量、投资效率的度量方法,以2007—2013年中国325家上市公司的数据为样本,共得到2275个研究样本。借助软件Excel2010分别计算2007—2013年会计信息质量、投资效率的简单算术平均值。根据以上计算结果制作图1。图1表明中国上市公司2007—2013年的会计信息质量与投资效率的现状。

表2 22007-2013年行业投资效率均值

图1 会计信息质量、投资效率现状

从图1中的趋势可以看出,中国的投资效率偏低,但是,随着经济发展的进程,中国的投资效率正在逐年提高;从整个行业发展水平来看,中国的会计信息质量不高,表明中国会计信息的发展还存在很大的改善空间。2009年以前,中国的会计信息质量为负值,表明中国会计信息的质量偏低;2009年以后,低质量的会计信息的局面正在逐渐改善,但是效果不明显。

三、模型的建立

(一)研究假设

一方面,高质量的会计信息能够缓解投资者、债权人、经理之间的信息不对称,提高企业会计信息的透明度和降低融资成本,帮助投资者、债权人准确地解读企业的会计信息并作出有效地投资决策,缓解企业投资不足的问题;另一方面,高质量的会计信息能够更好地约束和监督经理人的自利行为,防止经理人对资金的滥用,从而解决过度投资的问题。

假设1:高质量的会计信息与投资效率正相关。

假设1a:高质量的会计信息能够抑制企业的过度投资。

假设1b:高质量的会计信息能够抑制企业的投资不足。

短期债务对债务人短期内还本付息能力的要求较高,会增加企业短期内的流动性风险,减少企业现存的自由现金流,从而避免公司过度投资的问题;在公司存在融资约束时,短期债务能够像外界投资者、债权人传递公司的优质信息,从而降低信息成本,使得公司能够获得资金流,解决公司投资不足的问题。

假设2:短期债务与企业投资效率正相关。

假设2a:短期债务能够抑制企业的过度投资。

假设2b:短期债务能够抑制企业的投资不足。

债权人与债务人通过契约来确定债权债务关系,但是,债务契约本身是不完全契约,Defond and Jiambalvo(1994)研究发现当公司出现违约或实际上已经违约时,管理层就有动机进行盈余管理以避免违约。为了及时发现管理层的违约行为,债权人会要求上市公司管理层采用稳健的会计政策。Watts(1993)认为债务契约是解释稳健性存在的一个重要原因。孙湛清和胡畔柳(2015)以2007—2011年A股上市公司的数据为研究样本,实证检验了财务报告质量、债务期限结构与非效率投资三者之间的相关关系,发现短期债务能够加强会计信息质量与投资效率的正相关性。

与长期债务相比,短期债务对债务人的约束作用更强。因此,文章观点如下:当企业的会计信息质量高时,债权人就不需要通过短期债务来约束管理层的投资经营行为,会计信息质量对投资效率的改善作用会增强;当企业的会计信息质量整体偏低时,债权人为了规避风险会通过短期债务来监督和约束管理层的行为,此时,会计信息质量对投资效率的改善作用减弱。

H3:短期债务对会计信息质量与投资效率之间的关系有反向调节作用。即短期负债较多的企业,会计信息质量与投资效率的正相关关系得到削弱。

H3a:短期债务对会计信息质量与过度投资之间的关系有反向调节作用。

H3b:短期债务对会计信息质量与投资不足之间的关系有反向调节作用。

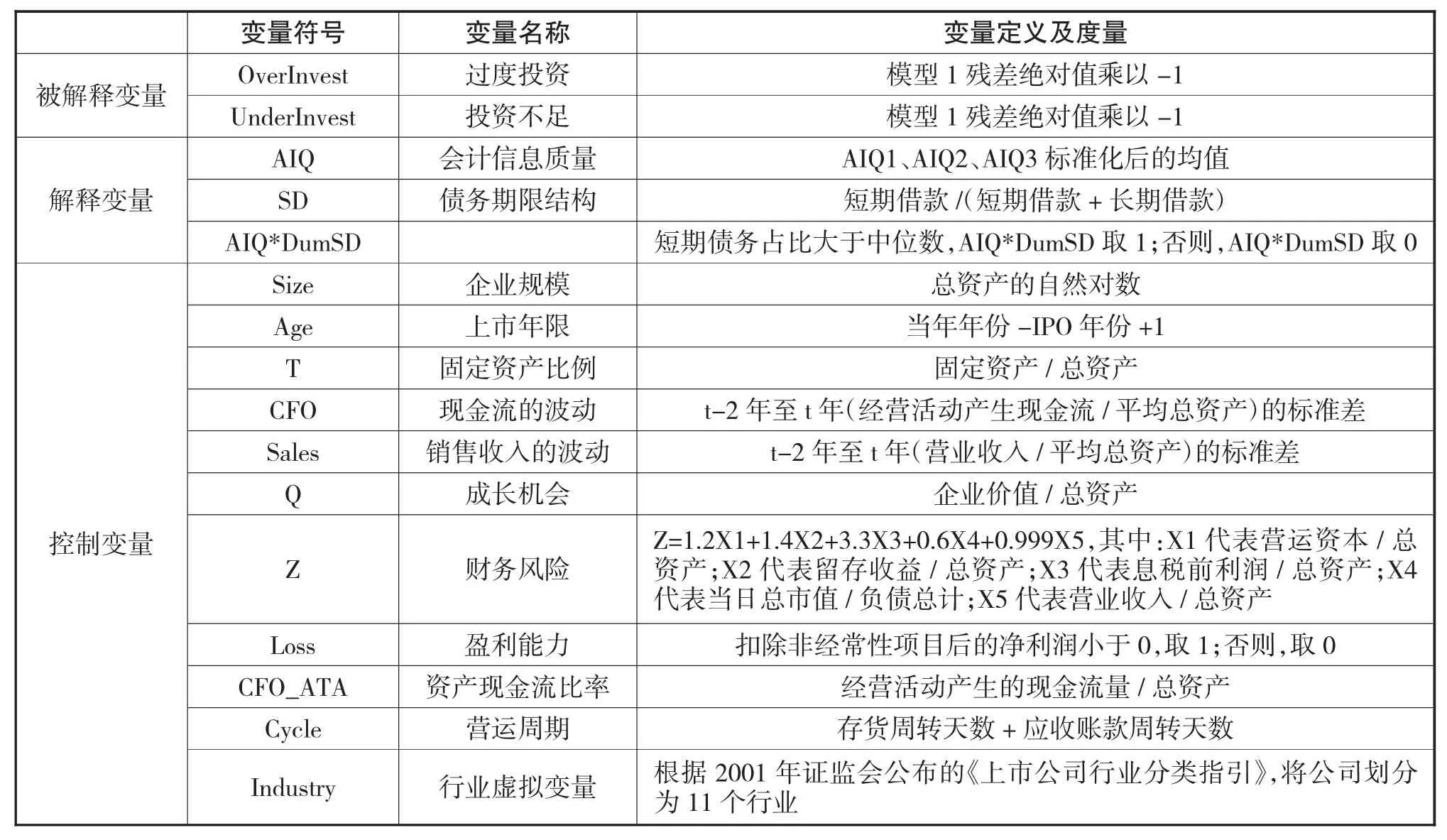

(二)变量说明

1、变量的定义

以中国全部A股2007—2013年上市公司的数据为研究样本,由于文章中存在前期和滞后期的相关变量,因此文章实际收集了2005年—2014年的数据。我们按照以下标准对初始样本进行筛选:(1)剔除金融业、保险业公司的样本观测值;(2)剔除被ST、ST*公司的样本观测值;(3)剔除相关变量数据缺失、不完整的公司;(4)剔除行业样本观测值不足20个的公司,最终获得2275个样本。

文章所选用的样本数据均来自于Wind数据库,数据的计算过程主要借助Excel2010进行数据预处理。其中,变量定义及表示方法见表3。

表3 变量定义及表示方法

2、变量的描述性统计

从表4描述性统计分析结果可知,存在非效率投资的公司有2275家,其中,有987家公司存在过度投资,1318家公司存在投资不足的问题,以上数据说明中国上市公司中的非效率投资主要表现为投资不足。在全样本中,投资效率的均值为-0.0384,该值越大,企业的投资效率越高,其中,过度投资的均值为-0.0457小于投资不足的均值-0.0332,说明在非效率投资中,过度投资类型样本的非效率投资的情况比投资不足更严重。全样本的会计信息质量均值为2.49E-08,投资不足样本中会计信息质量的均值为0.0055,过度投资样本中会计信息质量的均值为-0.0076,投资不足样本中的会计信息质量高于过度投资样本中的,说明投资不足样本中会计信息质量更高。全样本中,短期债务的均值为0.6042,在投资不足的研究样本中,短期债务的均值0.6075,过度投资样本中,短期债务的均值为0.5995,表明投资不足样本中,短期债务的比例更大。

(三)回归模型的设定

表4 变量描述性统计结果

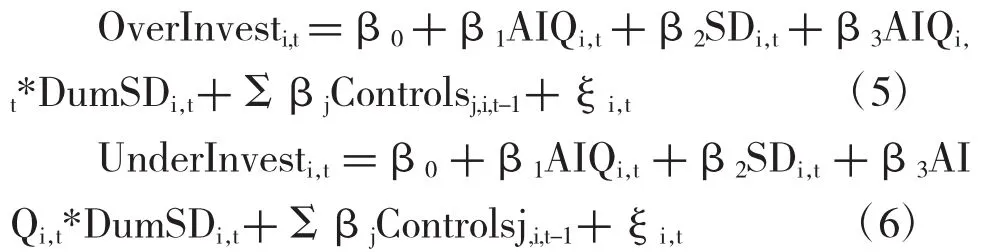

为了验证上文所提出的假设,文章选用以下模型:

根据模型(4)的残差对投资效率进行分类,残差大于0的定义为过度投资(OverInvest);残差小于0的定义为投资不足(UnderInvest),从而获取两个数据样本,即过度投资样本和投资不足样本。其中,OverInvest、UnderInvest为被解释变量;AIQ、SD、AIQ*DumSD为解释变量;Controlsj,i,t-1表示控制变量。具体变量定义和计算方法见表3。

(四)模型的估计结果

文章借助软件Eviews8.0。其中,全样本采用的是2007—2013年中国上市公司的面板数据进行固定效应分析;投资不足样本和过度投资样本是按照前文的分类方法对投资效率进行分类,运用最小二乘法对截面数据进行回归分析。表5中投资不足样本、过度投资样本分别是对模型(4)、模型(5)的估计结果。

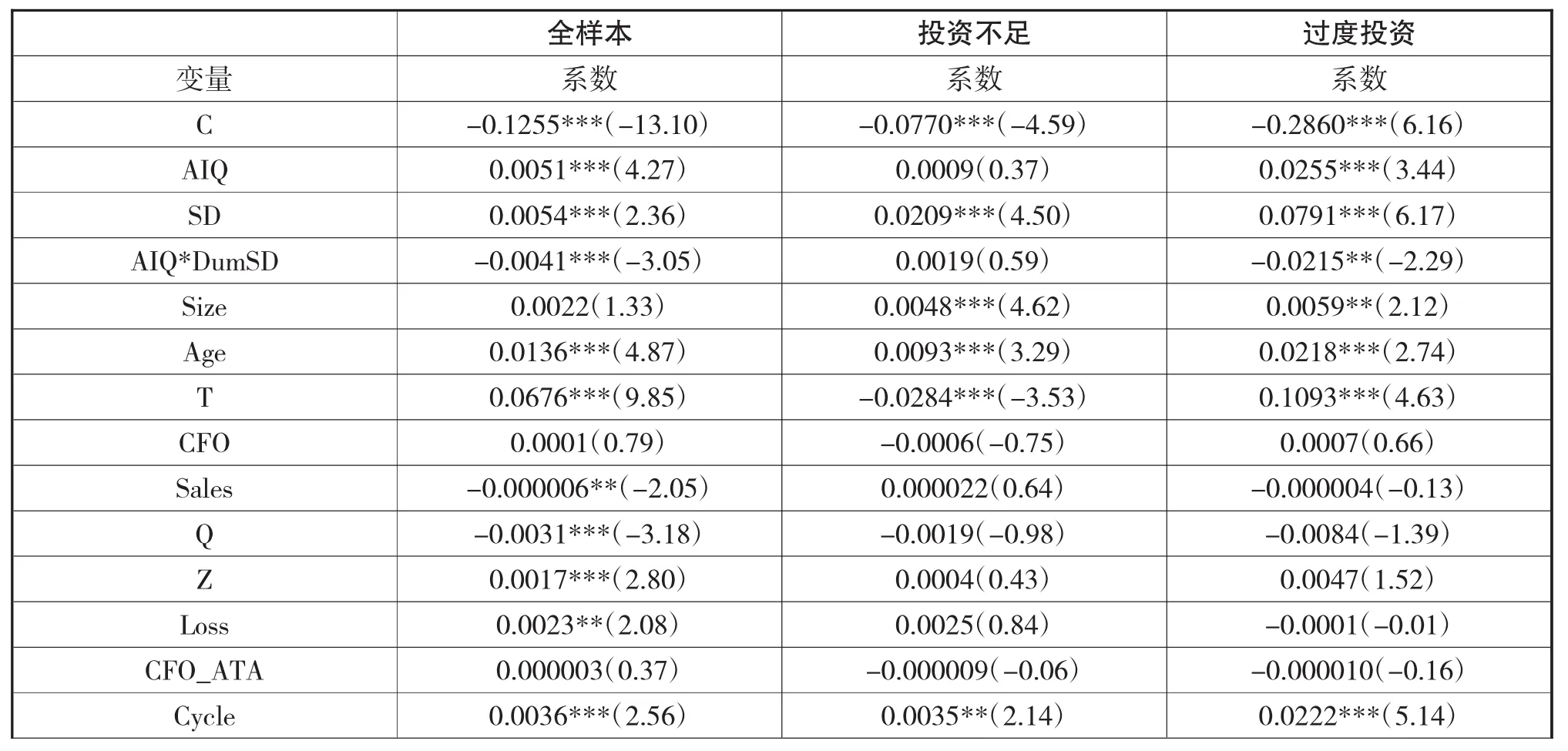

表5 会计信息质量、债务期限结构与投资效率回归结果

注:***、**、*分别表示在1%、5%、10%显著性水平上显著;()表示相应的t值。

表6 会计信息质量、债务期限结构与投资效率回归结果

从表5中的回归结果能够看出,在全样本中,AIQ、SD的系数分别为0.0051、0.0054且均在1%的显著性水平上显著;在投资不足的样本中,AIQ的系数为0.0009但不显著,SD的系数为0.0209且在1%的显著性水平上显著;在过度投资样本中,AIQ、SD的系数分别为0.0255、0.0791且均在1%的显著性水平上显著。AIQ的系数符号为正,表明会计信息质量越高,投资不足和过度投资的程度越低,即高质量的会计信息能够提高公司的投资效率,但对投资不足的改善作用不明显,该结论与文章的H1b假设一致。短期债务比例(SD)的数值越大,说明企业的短期债务越多。SD的系数符号为正,表明短期债务越多,投资不足和过度投资的行为越少,即短期债务与公司的投资效率正相关,即短期债务能够改善公司的投资效率,这一结果支持了文章的假设H2a、H2b。

在全样本与过度投资样本中,交互项AIQ*DumSD的系数分别为-0.0041、-0.0215且分别在1%、5%的显著性水平上显著,表明短期债务会削弱会计信息质量对投资效率改善作用,会削弱会计信息质量对过度投资的治理作用。在投资不足样本中,交互项AIQ*DumSD的系数为-0.0019,但不显著,表明短期债务在对会计信息质量对投资效率的治理作用上并没有显著影响,文章的假设H3a得到了验证。

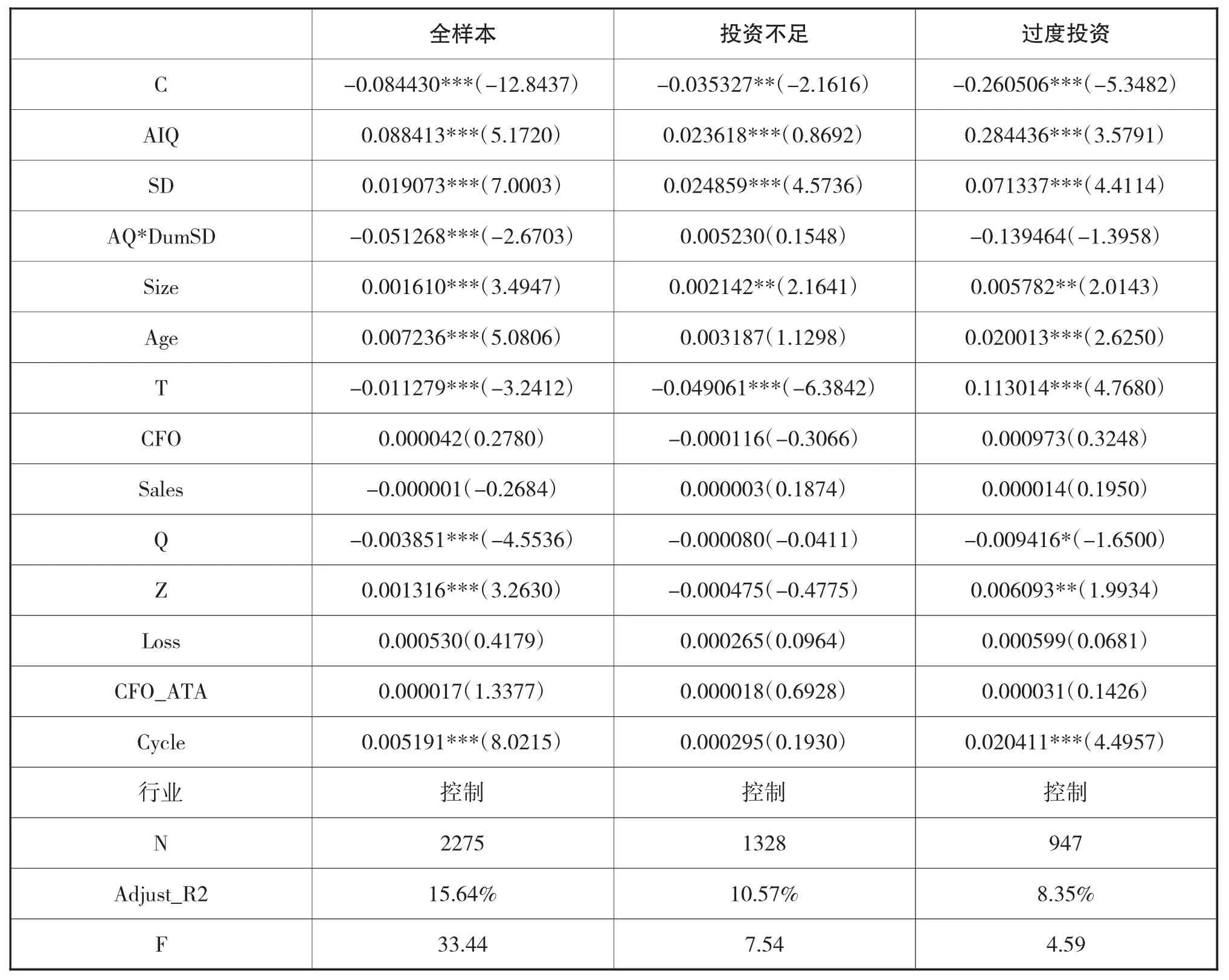

四、稳健性分析

为了检验文章研究结论的稳健性,对投资效率、会计信息质量的界定采用新的衡量方法,具体思路如下:

(1)根据Biddle(2009)的研究,为估计某公司某一年的预期投资水平,基于销售增长率估计投资水平,即:

(2)会计信息质量使用Dechow and Dichev(2002)的应计质量模型来估计。

表6列出了稳健性检验的回归结果。回归结果表明,会计信息质量与投资效率正相关并且在1%的显著性水平上显著,说明高质量的会计信息能够提高企业的投资效率;短期债务与投资效率正相关且在1%的显著性水平上显著,表明短期债务能够改善企业的投资效率;在全样本、过度投资样本中,AIQ*DumSD系数为负且分别在1%、10%的显著性水平上显著,说明短期债务能够削弱会计信息质量对投资效率的改善作用,这种削弱作用在存在过度投资的公司中更加明显。因此,我们可以认为文章的研究结论基本上是稳健的。

五、研究结论与启示

文章以中国上市公司2007——2013的经验数据为研究样本,研究会计信息质量对中国上市公司投资效率之间的影响,并在此基础上考虑债务期限结构这一要素,进一步分析债务期限结构对投资效率的影响及债务期限结构是怎样影响会计信息质量与投资效率之间的相关关系。研究结果发现,高质量的会计信息能够提高企业的投资效率,这种改善作用主要体现在存在过度投资行为的企业中;短期债务能够改善企业的投资效率,主要表现为减少企业的过度投资与投资不足的行为;进一步研究发现,短期债务会削弱会计信息质量对非效率投资的改善作用,这种削弱作用主要体现在高质量的会计信息对过度投资行为的改善上。因此,建议:(1)进一步完善中国上市企业的会计信息披露制度,提高企业会计信息的透明度,确保会计信息质量的真实可靠;(2)从上市公司自身的治理机制角度来出发考虑,合理选择企业的债务期限结构,即确定合理的长、短期债务比重,优化企业的资本结构。

[1]Healy,P and K Palepu.Information asymmetry,corporate disclourse literature.Journal of Accounting and Economics.2001(31)

[2] Wang,X.Capital allocation and accounting information properties.Emory University working paper.2003

[3]Verdi,R.S.Financial Reporting Quality and Investment Efficiency.Working Paper.2006

[4] Biddle,G.C,Hilary,G and Verdi,R.S.How Does Financial Reporting Quality Relate to Investment Efficiency?Journal of Accounting and Economies.2009(48)

[5]周中胜,陈汉文.会计信息透明度与资源配置效率.会计研究.2008(12)

[6]郭琦,罗斌元.融资约束、会计信息质量与投资效率.中南财经政法大学学报.2013(01)

[7]李青原.会计信息质量、审计监督与公司投资效率——来自中国上市公司的经验证据.审计研究.2009(04)

[8]Sarkar.Illiquidity risk,project characteristics and the optimal maturity of corporation debt.Journal of Finance.1999(3)

[9]Jesen M.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers.American Economics Review.1986(76)

[10]Modigliani F,Miller M.H.The Cost of Capital,Corporation Finance and the Theory of Investment.American Economic Review.1958(53)

[11]D’Mello,R,Miranda,M.Long-term debt and over investment agency problem.Journal of Banking and Finance.2010(34)

[12]童盼.负债期限结构与企业投资规模——来自中国A股上市公司的经验研究.经济科学.2005(05)

[13]胡爱军,熊正德,谢赤.债务期限结构影响因素分析及实证检验.统计与决策.2006(12)

[14]王治,周宏琦.负债、负债结构与企业投资行为——来自中国上市公司的经验证据.海南大学学报.人文社会科学版.2007(02)

[15]陈建勇,王东静,张景青.公司债务期限结构与投资效率。数量经济技术经济研究.2009(04)

Accounting Information Quality,Debt Maturity and Investment Efficiency—An Empirical Study of Chinese Listed Companies

TAN Ben-yan,HU Ya-jing

School of Economics and Management,China Three Gorges University,Yichang 430022

Based on the theories of asymmetric information and agency cost,taking all the listed companies' financial data from 2007 to 2013 in the A shares as research samples,this paper analyzes the correlations of accounting information quality, debt maturity and investment efficiency.It is showed that accounting information quality can reduce over investment in the enterprise and short-term debt can decrease both underinvestment and over investment in the enterprise,which are conducive to improve investment efficiency.While the positive correlation of accounting information quality and investment efficiency is undermined in the enterprise holding relatively high-level short-term debt,which mainly happens in the enterprises with over investment.

Accounting Information Quality,Debt Maturity Structure,Underinvestment,Over investment

F230

A

谭本艳,男,湖北宜昌人,三峡大学经济与管理学院副教授,硕士生导师,研究方向:计量经济学、金融学

胡雅菁,女,湖北孝感人,三峡大学经济与管理学院在读研究生,研究方向:会计理论与方法;湖北宜昌,443002

猜你喜欢

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

英语文摘(2019年2期)2019-03-30

现代营销(创富信息版)(2018年10期)2018-10-12

红土地(2018年7期)2018-09-26

中国商论(2016年34期)2017-01-15

中国卫生(2016年4期)2016-11-12

公民与法治(2016年14期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04