高管团队中垂直对特征影响企业捐赠的实证研究

2017-01-17 03:22:29卢佳友万文霞

财务与金融 2016年6期

卢佳友 万文霞

高管团队中垂直对特征影响企业捐赠的实证研究

卢佳友 万文霞

利用2007-2013年沪深两市A股制造行业上市公司的捐赠数据样本,实证检验了高管团队-董事长垂直对人口特征差异对企业捐赠水平的影响。研究结果表明当高管团队与董事长存在性别差异、高管团队平均年龄大于董事长、高管平均学历大于董事长时,企业的捐赠水平更高。但任期垂直对差异和专业背景垂直对差异对企业捐赠的影响却不显著。本文的研究结论在优化企业捐赠决策,完善高管团队构成以及丰富高层梯队理论的研究内容上具有一定的启示意义。

垂直对特征 高管团队-董事长 企业捐赠

一、引 言

企业捐赠是企业在自愿的基础上将一定数额的资金或财物等无偿捐赠给需要帮助的其他组织或个人的行为。近年来我国灾害频发,汶川大地震以及南方地区的特大雪灾、青海和雅安地震等,给我国造成重大损失。事件发生后,各企业纷纷参与慈善救援,随之而来企业的捐赠态度以及捐赠排行榜单成为了公众广泛关注的话题。同样是捐赠一亿元,加多宝集团被公众追捧,迎来产品销量高峰,然而万科却遭到批评。因此捐赠多少、以及何时捐赠成为了企业一项重要的战略决策,影响企业慈善捐赠水平的因素也成为学者们的研究热点之一。

国内外学者从多个角度对企业捐赠进行了研究,如捐赠的经济动机和政治动机、以及捐赠行为的经济后果和影响因素等。Preston et al.,(1997)认为企业进行慈善捐赠活动可以带来财务绩效的提升。Muller&Whiteman(2009)研究发现规模越大的企业将会得到更多的关注和期望,捐赠水平会比较高。公司的资产负债率与企业慈善捐赠水平显著负相关,企业的资产负债率越低,捐款支出的规模越大(Adams&Hardwick,1998)。企业的资金流量对于企业的持续发展意义重大,当企业的闲置资源如现金流量越充足时,企业慈善捐赠的水平越高(Seifert et al.,2003)。一般认为盈利能力较好的企业有更强的经济实力参与慈善活动,捐赠行为较为理性,学者朱迎春(2010)发现企业实现的净利润越大,捐赠的水平越高;而企业的资产报酬率负向影响企业慈善捐赠水平,高的资产回报率会诱导企业增加投资,减少捐赠支出以实现利润最大化。董事会人数是影响企业治理效率的一个重要因素,贾明和张喆(2010)认为,企业董事会人数越多,企业参与慈善捐赠的概率越大,而且慈善捐赠金额也会越高。股权集中度与企业慈善捐赠水平正相关,独立董事人数负向影响企业的捐款规模,不同产权性质的企业在捐赠方面存在显著差异,民营企业要比国有企业表现更好(魏学强等,2010)。

在Hambrick&Mason(1984)提出高层梯队理论后,对捐赠影响因素的研究拓展到管理者背景特征层面上来,该理论认为高层管理团队是决定企业经营理念与战略任务的主要力量,学者们开始实证研究高管团队背景特征与企业慈善捐赠水平的关系。Campbell&Gulas(1999)的研究发现同情心强的高层管理者会积极参与慈善捐赠。孙德升和尹珏林(2014)等实证研究表明高管团队的平均年龄和平均薪酬对企业捐赠水平有显著的正向影响,管理者的产量导向职能经验负向影响企业慈善捐赠水平。捐赠者的年龄和学历(Schiff,1985)、管理者的政治背景特征及类型(李四海,2012)都对企业捐赠水平产生重要的影响。高勇强等(2011)的研究发现企业家的政治身份和行业身份与企业的慈善捐赠水平显著正相关。

但是目前这些研究领域主要集中在董事长或CEO个人特征以及管理者团队人口背景特征的均值水平上,而管理者团队中垂直对人口背景特征对企业捐赠的影响被忽视。管理者团队中的垂直对特征是指上级和下属在职位层级上的差异,反映的是不同管理者在不同职位层级上的权力距离(刘永丽, 2014),它对组织成员中的互动会产生重要影响。在华人社会里,由于长期受到传统君臣观念的影响,他们非常崇尚等级与权威人物,因此垂直对特征在中国特殊背景下对团队内互动的影响更为突出(Brew&David,2004)。现有的文献研究表明高管团队中的垂直对人口特征差异会对高管离职率(张龙和刘洪,2009)、财务重述行为(何威风和刘启亮,2010)、企业并购发生率(杨林和杨倩,2012)、会计稳健性(刘永丽,2014)等产生影响。慈善捐赠作为企业重要的战略决策之一,必然也会受到高管团队内部互动即垂直对特征的影响。根据我国现实情况考虑高管团队内部成员的差异性,将高管团队-董事长垂直对人口特征差异纳入研究,有助于提高对企业捐赠水平影响的解释力。

通过以上分析,本文选取沪深A股上市公司中制造行业2007-2013年的捐赠数据作为研究样本,以考察高管团队-董事长在性别、年龄、学历、任期以及专业背景等人口特征上的垂直对特征差异对企业慈善捐赠的影响。

本文研究的理论意义在于:从新的研究视角出发,可以拓宽对企业捐赠影响因素的研究,丰富管理者团队中垂直对特征的研究内容。现实意义在于:进一步深化管理者对企业捐赠的认识,以避免捐赠过多或捐赠不足给企业带来的负面影响。企业也可以通过对管理者特征的研究,评估自身捐赠水平,预测竞争对手的捐赠规模,以便于做出合理的捐赠决策,促进企业的长期稳定发展。

二、理论分析与研究假设

垂直对特征是指上司和下属之间在职位层级上的差别,它反映的是管理者在职位层级上的权利距离。Brew&David(2004)认为成员在团队中的身份等级由职位高低决定,它影响着成员间的互动交流。这种身份等级难以在公平的环境中对人与人之间的互动产生作用,但是在崇尚等级的华人群体中影响深远。从我国《公司法》的相关规定以及现实的情况来看,董事长对上市公司的生存和发展往往会产生重要的影响。在中国特殊的背景下,研究高管团队-董事长的垂直对特征对战略决策的影响,有利于增强高管团队成员的背景特征对组织结果影响的解释力。

随着高层梯队理论的不断完善,学者们将垂直对特征与管理者的人口背景特征联系起来,如性别、教育经历、年龄、任职时间等。垂直对的研究主要依据相似吸引理论,探索组织成员互动的影响后果。相似吸引理论认为差别岗位上的管理者在互动中,背景相似的人越能产生吸引。Powell&Graves(2003)认为性别在公司人才选拔中能产生显著的作用,在面试时招聘官更愿意与同性别的应聘者进行互动交流。学者叶笛和林东清(2013)认为年龄和性别等背景特征的同质性会在组织内部互动中产生相互吸引作用。基于相似吸引理论,学者Tusi&O’Reilly(1989)首先开拓了从高管团队人口特征出发去考察团队内部互动的经济后果,他们认为当上级领导的年龄高于下级,学历高于下级时,上级更容易对下级产生好感,下级也会对上级领导更加衷心。然而他们也发现不只是相似性会有正面效应,满足一定条件的差异也会带来好的影响。如较强的团队凝聚力以及较高的工作效率等。

满足什么样条件下的特征差异会产生较好后果呢?学者们将社会规范伦理与之联系起来,它的主旨是每个社会团队都有共同的社会规范,团队成员都应该遵守,违反该规范的人不但不能获得团队成员的认可,甚至会受到团队成员们的排挤(何威风, 2015)。关于垂直对特征理论,学者们认为只有符合社会规范的差异(比如上司学历高于下属、上司年龄比下属更大、上司任期比下属更长)会产生积极后果。Liden et al.,(1996)研究发现当上司年龄比下属年长时,年长的上司会给予更多的资源去支持和培养有能力的年轻下属,企业会有较好的财务绩效。张龙和刘洪(2009)的研究发现当高管与总经理的年龄差异、任期和学历差异不符合社会规范时,将会提高高管人员的离职率,当高管比董事长年长时,高管更容易离职。高管团队与董事长的性别差异、年龄差异会正向影响财务重述行为的发生率(何威风和刘启亮,2010)。学者杨林和杨倩(2012)认为当管理者团队与董事长之间的差异不符合社会规范时,差异性越大时董事长在制定决策时越有可能出现专断行为和冒险主义倾向。他们发现高管团队与董事长在年龄以及性别上的垂直对特征差异越大,企业越容易进行并购活动。由此本文认为高管团队与董事长之间的人口背景特征差异也可能会影响到企业的慈善捐赠行为。

已有文献研究认为女性同胞由于天生的母性让他们比男性同胞更加富有爱心。印第安纳大学公益研究中心的研究也发现女性比男性具有更大的捐赠倾向和更高的捐赠水平,在收入高的人群中这种现象表现的更加明显。在我国由于受传统文化的影响,女性在职业追求上仍然动力不足,社会对他们的期许依然认为他们的主要职责是相夫教子,因此女性高管所占比例比较少,在收集数据中发现部分企业的高层管理人员全部由男性构成,当高管团队中存在女性时,企业可能会更加关注其责任义务,提升慈善捐赠规模。当管理者团队与公司董事长存在性别差异时,企业的慈善捐赠水平会更高。

由此提出如下假设:

假设1a:当高管团队与董事长存在性别差异时,企业的慈善捐赠水平更高。

学历不同的人在伦理道德认识上存在差别,教育水平越高的人对道德伦理和社会责任的认识更加深刻(Chua&Wong,1999)。年龄也是影响责任意识和慈善心理的重要因素,相比而言年龄越大的人参与慈善捐赠的可能性更大,捐赠表现也更加的慷慨大方(Midlarsky&Hannah,1989)。任职期限的长短也会影响到管理者的决策判断,任期长短影响着管理者对外部环境中存在的机遇与威胁的识别能力和敏感性,从而影响着决策的准确性。一般认为任期长的管理者越能站在企业的立场考虑问题,充分认识企业战略决策的影响和后果,积极承担社会责任。

由于职位层级的不同,董事长和高管团队在学历、年龄和任期上的差异会影响到企业的捐赠规模。董事长代表着股东的利益,他们的立场可能是会削弱捐赠水平,以实现股东财富最大化。而高管团队可能出于利己动机而利用企业的资源参与慈善活动,以牺牲股东利益为代价,获取非货币化的私人收益,如个人名誉的提升和人脉的积累等(Jensen& Meckling,1976)。当高管团队-董事长之间的垂直对特征符合社会规范(董事长的学历高于团队平均水平、年龄大于团队平均水平以及任期长于团队平均水平)时,团队成员会对董事长表现出更多的依赖与忠诚,董事长会拥有更高的威望和权力,则可能导致董事长在制定决策时的专制和独裁行为,做出减少捐赠支出等符合股东利益的决策。但当这种垂直对差异不符合社会规范时,即高管团队的平均学历高于董事长,平均年龄大于董事长,以及平均任期长于董事长时,在这种职位差异条件下高管团队不用过多的依赖于董事长,有着更大的自主决策权,则容易发生管理层机会主义行为,形成较高水平的捐赠以满足高管成员的自身期望。

根据以上的分析提出以下三个假设:

假设2a:当高管团队的平均学历比董事长的学历更高时,企业的慈善捐赠水平更高。

假设3a:当高管团队的平均年龄比董事长的年龄更大时,企业的慈善捐赠水平更高。

假设4a:当高管团队的平均任期比董事长的任期更长时,企业的慈善捐赠水平更高。

专业背景与个人的职业方向息息相关,专业背景以及职业经验不同的人,在价值观和社会责任意识上也会有明显区别,孙德升和尹珏林(2009)的研究发现,以产品为导向职业经验的领导者与以生产为导向职业经验的领导者的关注点不同,前者注重组织的长期绩效与发展,后者更注重生产效率,不同职业经验的人对慈善捐赠水平会产生影响,产品导向的管理者更关注与企业长期绩效相关的战略问题。不仅学历会影响到个人价值的形成,专业背景也会对个人的社会责任感产生影响(李四海,2012)。学理工科的专业的人,因为专业特性其培养方案更加注重实验操作与科研创新。而人文社科类的专业的学生,因为专业性质可能接触到更多的民生问题和社会现象,这些学生在价值观的形成过程中长期受到熏陶和感染,相比理工科专业的学生来说,他们有更强烈的人文关怀信念,其社会责任意识也更加强烈。

当高管团队与董事长在专业背景上不存在垂直对差异时,虽然可以提高捐赠决策的时效性,但不利于优化捐赠决策的质量。当高管团队与董事长在专业背景上存在差异时,不同观点的交流与碰撞更能识别外部的机遇与挑战,对所处的战略决策环境有更清晰的认识。董事长会充分考虑来自管理层的不同决策方案,权衡供应商和消费者以及公司股东等各方利益,重视捐赠所带来的社会效应,提高企业的慈善捐赠水平。

由此提出如下假设:

假设5a:当高管团队与董事长专业背景存在差异时,企业的慈善捐赠水平会更高。

三、研究设计

(一)样本选取与数据来源

本文样本来自我国沪、深A股制造行业上市公司,选取2008-2013年间捐赠大于零的截面数据,剔除当年ST和*ST的公司,剔除高管团队信息资料披露不全且难以补充完善的数据。最终选取了1015个样本,其中国有产权的上市公司样本数643个,非国有产权的372个。本文捐赠数据来自巨潮资讯网的企业年报营业外支出中的捐赠支出,管理者特征数据以及其他控制变量数据来自CSMAR数据库,以及新浪财经等网站手工补充收集。垂直对特征数据通过EXCEL表手工整理。本文采用SPSS20进行回归分析与检验。

(二)变量定义

根据以往的研究定义和范围以及数据取得的可行性,本文将高管团队界定为:上市公司年度财务报表中披露的董事会所有成员,监事会成员、以及总裁(副总裁)、财务经理(总会计师)、总工程师等各部门一级领导人。

1、被解释变量。本文的被解释变量为企业的慈善捐赠水平(Donation),对于慈善捐赠学者们通常采用虚拟变量0-1衡量企业捐赠意愿,实际捐赠金额衡量企业的捐赠规模(高勇强等,2011)。本文的被解释变量(Donation)采用上市公司年度财务报告披露的营业外支出中捐赠支出数额来计量,剔除掉不属于公益性支出的赞助支出等数据,剔除捐赠数据为0的样本。为保证量纲的一致性,本文的捐赠数据以万元为单位。

2、解释变量。本文选取了五个人口特征,性别、年龄、学历、任期以及教育背景等,考察高管团队与董事长在这5个方面的垂直对特征差异对企业捐赠水平的影响。变量的符号和具体计算方法如表1所示:

表1 变量的定义与具体计算方法

3、控制变量。企业的慈善捐赠水平还受到自身资源禀赋与治理结构的影响,如企业规模、资产负债率、股权集中度等。因此本文选取了6个控制变量以控制企业自身差异对捐赠水平的影响。

(三)模型设计

根据本文的研究目的,在参照以往学者何威风和刘启亮(2010)、孙德升和尹珏林(2014)等模型的基础上,本文设置如下的多元线性回归模型(1)来检验高管团队与董事长在职位层级差异下的垂直对特征对企业慈善捐赠水平的影响。

其中,Donation为被解释变量,用来表示企业的慈善捐赠水平。β0代表常数项,β1—β5为各个解释变量的系数,代表各个垂直对人口背景特征,符号预期为正。β6—β11为各控制变量的系数,其中β6、β8、β10、β11系数的符号预期为正,β7和β9系数的符号预期为负。ε为随机误差项。

四、实证研究结果

(一)变量的描述性统计分析

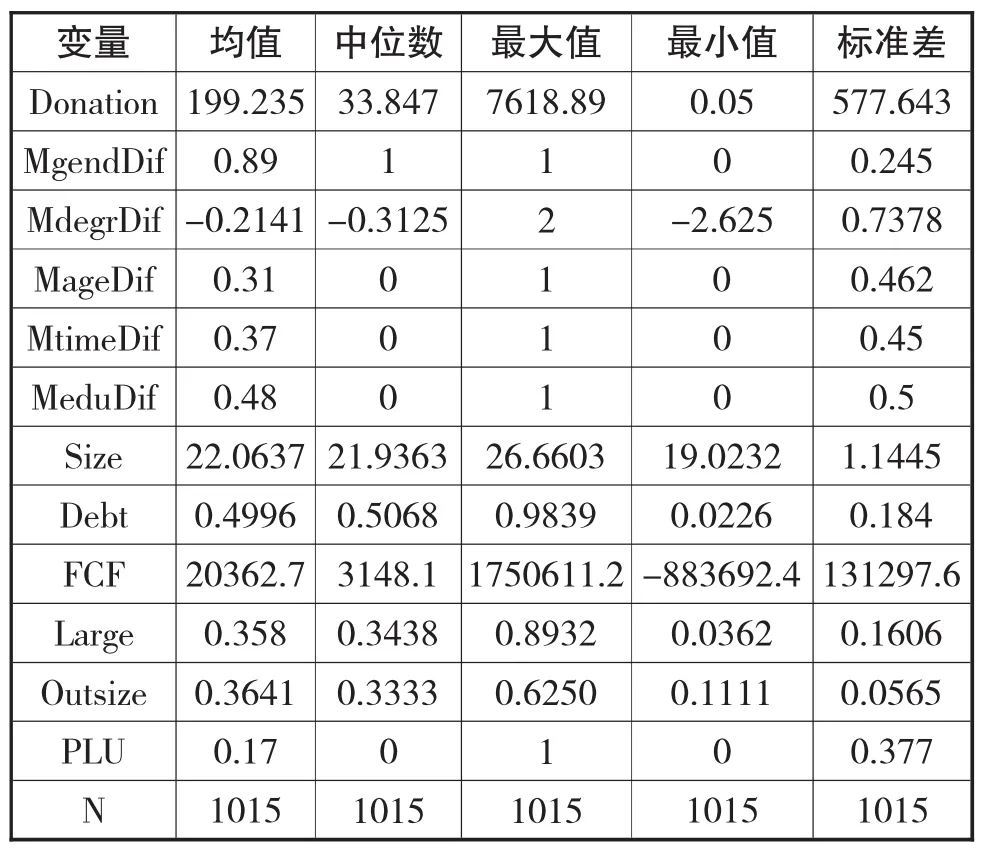

表2 变量的描述性统计分析

对本文选取的1015个样本数据中的主要变量进行描述性统计分析,其结果如表2所示,其中捐赠的最大值与最小值差异较大,标准差为577.643。说明各企业受自身能力和状况的影响,捐款水平存在差异。捐赠的均值约200万元,说明战略慈善观已被企业广泛接受和认可,无论企业出于何种目的和动机,制造行业的捐赠参与积极性较大,已成为我国慈善事业必不可少的组成部分。性别垂直对特征的平均值为0.89,标准差为0.245,说明董事长与高管团队的性别存在差异,虽然我国大多数高管团队都是由男性组成,但也还存在一定比例的女性高管,但我国制造行业上市公司中女性高管的比例依然不足。学历垂直对特征的均值为-0.2141、最大值为2最小值为-2.625,标准差为0.7378,表明样本企业中高管的平均学历一般要低于董事长的学历,根据统计来看,一般高管的学历都是本科或硕士。年龄垂直对特征的平均值为0.31标准差为0.462,说明样本数据中高管的平均年龄要小于董事长的年龄,董事长与高管团队相比,具有更加丰富的阅历和更多的企业管理经验。任期垂直对特征均值为0.37标准差为0.45,说明高管团队的平均任期要比董事长的任期短。专业背景垂直对特征的均值为0.48说明董事长的专业背景与高管团队也存在差异,专业背景差异意味着认知上的不同也会对团队内部互动产生影响。

(二)变量的相关性分析

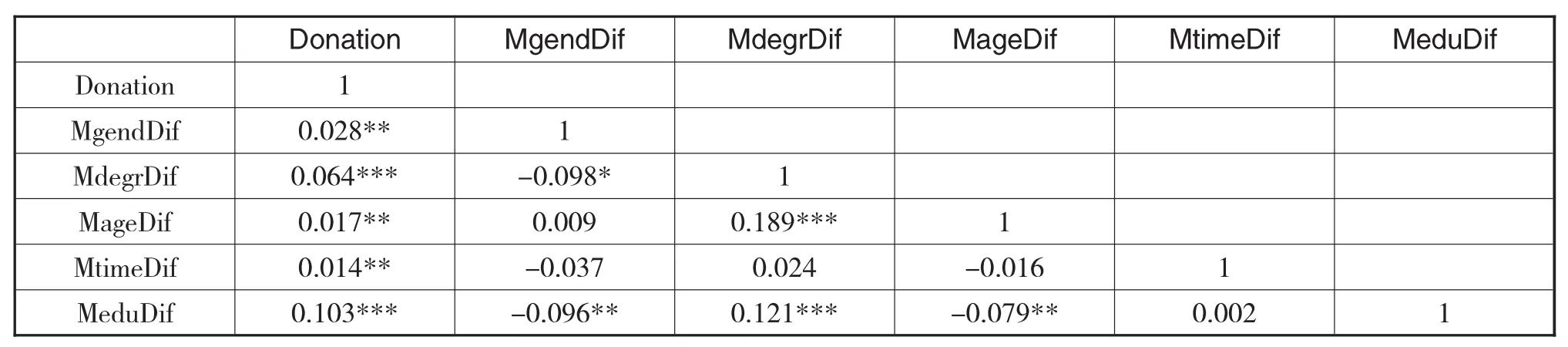

表3对模型1的相关变量进行Pearson相关性双侧检验,从该表中我们可以看出高管团队-董事长在性别、学历、年龄、任期以及专业背景上的垂直对特征都与企业的捐赠水平表现出了显著的正向相关关系,初步可以证明我们前述假设1a-5a,但还有待进一步的回归分析验证。且各变量之间的相关系数均较小,从统计学的角度上分析,当解释变量之间的相关系数达到0.5以上时,这些变量加入回归方程就会出现多重共线性的问题。表3中各变量的相关系数值最大约为0.4,因此该模型不存在共线性问题。

表3 变量的相关性分析

(三)回归分析结果

表4是高管团队与董事长垂直对特征对企业捐赠水平的影响的回归结果,该回归方程选取了公司规模、资产负债率、现金净流量、股权集中度、独立董事比例以及董事长总经理两职兼任等六个控制变量。为可以更好考察高管团队与董事长的各个垂直对特征差异对企业慈善捐赠水平的影响,本文采取先将性别、学历、年龄、任期、专业背景等各个自变量分别放入模型进行回归,结果见表4的1-5列,最后再将所有的解释变量放在同一个模型中进行回归分析,回归结果见表4的第6列。

从表4中可以看出,高管团队-董事长的性别垂直对与企业的捐赠水平在5%的水平上呈现显著的正向相关关系。说明董事长与高管团队之间存在性别差异时,企业的捐赠水平越高。与前文分析一致,假设1a得到了验证。表4的第2列显示,高管团队-董事长的学历垂直对与企业慈善捐赠水平在1%的水平上显著正相关,表明当高管团队的平均学历水平大于董事长时,企业的慈善捐赠水平更高。假设2a得到验证。第3列的回归结果显示董事长-高管团队年龄垂直对特征与企业捐赠水平在5%的水平上显著正相关,说明高管团队的平均年龄大于董事长时,企业的捐赠水平会更高,假设3a得到验证。第4列显示出高管团队-董事长在任期上的垂直对特征与企业的捐赠水平基本上正相关,但是回归结果并不显著,因此本文的假设4a并没有得到数据的支持。由前述的描述性统计分析可知,高管团队的任期差异较大,由于职业经验形成的对捐赠的认识和态度会存在较大差异,且垂直对特征较小,高管团队的平均任期普遍小于董事长的任期,会滋长董事长的专治倾向。在我国经济转型的特殊背景下,董事长往往掌握着公司的实际控制权,他们以实现股东利益最大化为目标,为赢得更多的股票分红会减少企业捐赠支出。所以任期垂直对特征差异对企业捐赠水平不存在显著影响。从第5列可以看出,高管团队与董事长的专业背景垂直对差异与企业捐赠水平呈现正相关关系,但是没有通过显著性检验,本文假设5a没有得到经验数据的支持。可能的原因是,虽然企业的高层管理团队的教育背景存在差异,他们所接受的知识与关注点不同,但是随着人的不断成长以及生活阅历的丰富,人文关怀情愫会发生变化。因此董事长与高管团队之间由教育背景差异导致对捐赠态度和看法的差异会被弱化,表明高管与董事长专业背景垂直对差异对捐赠决策没有影响。

在控制变量方面,公司规模与企业慈善捐赠水平呈现显著正相关,这说明公司规模越大,其慈善捐赠的水平越高,这与我国的现实情形上是一致的。董事长与总经理两职合一与企业慈善捐赠水平显著正相关,说明董事长兼任总经理更能提高企业的捐赠水平,两职合一的董事长其权利更大,对个人信誉和社会声望有更高的追求,因此更愿意提高捐赠水平。自由现金流量与企业的捐赠水平在5%的水平上显著正相关,当现金流充足时,企业有更多的资金投入慈善活动。股权集中度和资产负债率在10%的水平上与企业捐赠水平呈现显著负相关关系,股权越集中、负债水平越高的企业慈善捐赠规模越小。但独立董事比例与捐赠水平相关性不显著。

总体上看,表中第6列是将所有的解释变量都加入同一个模型进行回归的结果,高管团队-董事长垂直对背景特征对企业捐赠水平的影响与前面单个变量得出的回归结果基本上不存在太大的差别,结论具有一致性。

五、稳健性检验

为了保证回归结论的稳定性,本文进行了如下的稳健性检验。由于2008年我国灾害频发,2008年被称之为中国企业的社会责任元年。2008年的捐赠水平普遍要大于其他年度,为避免对回归结论产生影响,本文加入了5个年度控制变量以控制特殊年份对回归结论的影响,以2008年为基准,设置5个年度哑变量,当年份为2009年时,year2009=1,其他=0;当年份为2010年时year2010=1,其他=0。剩下三个依此方法设置。本文捐赠水平指标采用的是捐赠的实际数额,以往学者衡量捐赠水平的指标通常是用捐赠取其自然对数(孙德升和尹珏林,2014);或者捐赠的相对数,用捐赠支出除以营业收入或捐赠支出/总资产来表示(李四海,2012)。本文采用捐赠支出/营业收入的相对指标来替代捐赠绝对数额衡量捐赠水平。并加入总资产收益率ROA作为控制变量后进行回归,研究发现回归结论与表4不存在显著的差异。

六、结论与启示

企业应重视慈善捐赠带来的发展契机,在衡量慈善捐赠水平时,要结合自身资源状况避免盲目跟风的捐赠行为。还要充分重视管理者团队内部互动的垂直对特征的影响,企业通过统计管理者的人口特征信息来评估自身的捐赠水平,同时也可以对比同行业竞争对手的高管团队背景特征,预测竞争对手的捐赠规模。与竞争企业在高管团队与董事长垂直对上的差异做比较,高管团队与董事长存在性别差异,高管团队的平均年龄大于董事长、平均学历高于董事长的企业有更高的捐赠水平,当这些特征不满足时,企业应当适当提高捐赠水平;与竞争企业在高管团队异质性上的差异作比较,年龄异质性、学历异质性、以及任期异质性大的团队捐赠表现会更好,异质性小的团队应当适当提高捐赠水平。避免捐赠不足带来的负面效应和危机公关。

本文的研究为企业选拔和组建合适的管理者团队提供一点参考意见,允许高管成员在学历、年龄以及任期上存在一定的差异性。对于存在困难需要寻求企业捐赠扶持的单位或团体以及需要号召企业进行募捐的政府来讲,可以有针对性地向符合本文假设捐赠表现好的企业进行募捐,以提高募捐规模和效率。

[1]Preston,L.E.and O’Bannon,D.P.The Corporate Social-Financial Performance Relationship:A Typology and Analysis.Business and Society,1997(4)419-429

[2]Muller A,and white man G.Exploring the Geography of Corporate Philanthropic Disaster Response:A study of Fortune Global 500 firms.Journal of Business Ethics, 2009,84(4)589-603

[3]Adams M,Hardwick P.An analysis of corporate donations:United Kingdom evidence.Journal of Management Studies,1998,35(5)641-654

[4]Seifert B.,Morris S A.,Bartkus B R.Comparing big givers and small givers:Financial Correlates of Corporate Philanthropy.Journal of business ethics.2003.45(3)195-211

[5]朱迎春.我国企业慈善捐赠税收政策激励效应——基于2007年度我国A股上市公司数据的实证研究.当代财经.2010(1)36-42

[6]贾明,张喆.高管的政治关联影响公司慈善行为吗.管理世界.2010(4)99-113

[7]魏学强,云霄,于洋.公司治理结构与企业捐赠——基于2008年度中国A股上市公司数据的实证研究.中南财经政法大学研究生学报.2010(4)52-58

[8]Campbell,L.,Gulas,C.S.,&Gruca,T.S.Corporate giving behavior and decision maker Social consciousness.Journal of Business Ethics.1999.19(4)375-383

[9]孙德升,尹珏林.高管团队特征与企业慈善捐赠关系的实证研究——基于高阶理论的视角.南方论丛.2014(3)31-39

[10]Schiff,J.Does government spending crowd out charitable contributions?National Tax Journal.1985(4)535-546

[11]李四海.管理者背景特征与企业捐赠行为.经济管理.2012(1)138-152

[12]高勇强,何晓斌,李路路.民营企业家社会身份、经济条件与企业慈善捐赠.经济研究.2011(12)111-123

[13]刘永丽.管理者团队中垂直对特征影响会计稳健性的实证研究.南开管理评论.2014(2)107-116

[14]Brew,F.P.and David,R.C.Styles of Managing Interpersonal Workplace Conflict in Relation to Status and Face Concern:A Study with Anglos and Chinese.The International Journal of Conflict Management.2004.15(1)27-56

[15]张龙,刘洪.高管团队中垂直对人口特征差异对高管离职的影响.管理世界.2009(4)108-118

[16]何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究.管理世界.2010(7)144-155

[17]杨林,杨倩.高管团队结构差异性与企业并购关系实证研究.科研管理.2012(11)57-67

[18]Powell,G.N.,and Graves,L.M.Women and Men in Management.California:Sage Publications,Inc.,2003

[19]叶笛,林东清.信息系统开发团队知识整合的影响因素分析——基于相似吸引理论与社会融合的研究视角.科学学研究.2013.31(5)711-720

[20]Tsui,A.S.,and O’Reilly,C.A.Beyond Simple Demographic Effects:The Importance of Relational Demography in Superior-Subordinate Dyads.Academy of Management Journal,1989,32(2)402-423

[21]何威风.高管团队垂直对特征与企业盈余管理行为研究.南开管理评论2015(1)141-151

[22]Liden,R.C.,Stilwell,D.,and Ferris,G.R..The Effects of Supervisor and Subordinate Age on Objective Performance and Subjective Performance Ratings.Human Relations,1996.49(3)327-347

[23]Chua,V.C.H.and Wong,C.M.Tax incentives,individual characteristics and charitable giving in Singapore.International Journal of Social Economics,1999.26(12)1492-1504

[24]Midlarsky,E.,and Hannah,M.E..The generous elderly:Naturalistic studies of Donations across the life span.Psychology and Aging.1989.4(3)346-351

[25]Jensen,M.,and Meckling,W.Theory of the firm:managerial behavior,agency costs and ownership structure.Journal of Financial Economics,1976.3(4)305-360

An Empirical Research on the Impacts of Vertical Dyad Linkage Characteristics in Top Management Team on Corporate Philanthropy

LU Jia-you,WAN Wen-xia

Business School,Central South University,Changsha 410083

This paper selects the donation data of manufacturing listed companies of Shanghai and Shenzhen A-share during 2008-2013 as sample,conducts empirical research about how the vertical dyad linkage characteristics of top management team and the president affect the corporate philanthropy.The results showed that,when there are gender differences between top management team and the chairman of the board,the average degree of top management team is higher than the chairman, and the average tenure of top management team is longer than the chairman of the board,the level of enterprises' charitable giving will be higher.But the vertical differences of tenure and professional background have nothing to do with the enterprise level of charitable giving.This research conclusion has certain enlightenment significance for optimizing the enterprise donation decisions,improving the composition of executive team and enriching the upper echelon theory.

Vertical Dyad Linkage Characteristics,Top Management Team-President,Corporate Philanthropy

F230

A

卢佳友,女,中南大学商学院副教授,研究方向:会计理论与实务;湖南长沙,410083

万文霞,女,中南大学硕士研究生,研究方向:会计理论与实务

猜你喜欢

公民与法治(2020年18期)2020-10-28 08:48:06

环球慈善(2019年6期)2019-09-25 09:06:46

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

中国生殖健康(2019年5期)2019-01-06 09:17:18

中国自行车(2018年7期)2018-08-14 01:52:32

马小跳(2016年5期)2016-10-13 08:12:49

大社会(2016年8期)2016-05-04 03:42:50