基于损益表视角下的公允价值会计顺周期效应研究

2017-01-17 03:22:30周秀莲

财务与金融 2016年6期

周秀莲

基于损益表视角下的公允价值会计顺周期效应研究

周秀莲

2008年全球金融体系经历狂风骤雨危机,对这场金融风暴前因后果的讨论持续数年,公允价值会计处于风暴中心被认为放大了损益表的盈余波动并具有顺周期效应。本文通过从实际银行样本中抽取的“四大国行”2008-2010年度损益表,比较公允价值会计在正常和极端二种经济条件下的商业周期中对银行损益表的影响,甄别产生公允价值会计顺周期效应的方式,便于准确评估公允价值会计对银行损益造成的影响,为银行监督者和高管层提供科学量化的见解。研究结果揭示:损益表的波动受市场环境的影响反映经济体自身波动,不一定具有顺周期性,公允价值会计并非必然导致顺周期效应。

公允价值会计 顺周期效应 损益表波动性

一、研究背景

20世纪80年代银行业、储蓄和信贷危机全面爆发,全球金融机构“历史成本”计量模式遭受巨大挑战。美国储蓄和信贷危机中允许通过负净利息收益的方式逐步报告,从而掩盖了损失问题的严重程度。20世纪70—80年代初,通货膨胀率居高不下推动利率火箭般飞升,许多储蓄和贷款机构不得不为短期存款支付更高利率的利息,利息支出超过了在现有固定利率抵押贷款上获得的利息收入。严重的利率倒挂使得资产的“现行价值”低于其债务的价值,众多贷款和储蓄机构已资不抵债。但在“历史成本”计量模式下财务报表并未反映这些损失,这些机构资不抵债的状况未能向信息使用者充分披露,产生了道德风险问题。偿债能力差的机构为摆脱当前的经济困境进行风险投资,基于历史成本模式的财务报表掩盖了潜在的经济损失“掩护”了陷入绝境中的金融机构。鉴于此,上世纪80—90年代出于对金融机构的监管,会计学术界提出了更多使用市场价值的要求。20世纪90年代中后期,银行业经营战略改革以及不断推陈出新的金融工具、衍生金融工具使公允价值会计的应用范围继续扩张,从早期修正准则中的规定到近年来各国单独颁布的公允价值计量准则,国际会计界对公允价值会计的规范逐年增加,公允价值在会计、经济方面的影响力已经越来越不容小觑。

2007年全球金融体系经历了一场狂风骤雨,第一波金融“次贷危机”的阴霾尚未驱尽,接踵而至第二波全球金融机构的全面危机。关于这场金融风暴前因后果的热议一直持续数年,风暴中心讨论的一个基本问题是:构建整个金融体系的金融工具如何估值?这个基础问题决定着金融危机中的大多数金融机构的命运,因为激烈争论涉及的基本计量属性“公允价值会计”对于不同人有着不同的意义,对某些人而言“公允即邪恶”,应用公允价值会使金融机构暴露于变幻无常的市场风险之中;对于另一些忽略来自金融市场信号的人来说,公允价值描绘出的金融前景模糊不清极具危险。2008年金融危机不仅给全世界经济造成数以万亿美元的损失,而且学术界、实务界和监管部门爆发了对公允价值会计空前绝后的激烈辩论,焦点集中在公允价值会计是否具有顺周期效应并导致金融危机愈演愈烈?本文尝试对此问题进行探索性的研究。本文拟探究公允价值会计与损益表盈余波动之间的关系,内容安排如下:第一部分是文献综述;第二部分采用模拟的方法探讨公允价值会计对损益表盈余波动的影响;第三部分采用模型检验的方法探讨应用公允价值选择权与盈余波动之间的关系;第四部分是结论与启示。

二、公允价值顺周期效应研究综述与内涵

2008年金融危机中,最早指责公允价值会计的是 AIG首席执行官 Martin Sullivan。他声称“mark-to-marke盯市会计”(公允价值)迫使企业按当前市价处理不准备出售的资产确认损失引发了恶性循环,巨额资产损失的确认导致投资者对金融机构丧失了投资信心,由此引发的贷款利息上升使得存贷利率倒挂。Martin Sullivan关于公允价值的言论得到延伸和金融界一致认可,最终升级为公允价值会计具有顺周期效应且是金融危机的罪魁祸首,应当予以废止。

SEC(2009)则认为,金融危机和多家美国银行倒闭的本质原因并非是公允价值会计的运用。SEC肯定了公允价值会计在损益表中的作用并针对性地提出了改进公允价值计量的建议。

国内公开研究公允价值顺周期规范的是原央行行长周小川(2010),他的观点是:公允价值在金融危机中暴露出来的问题主要体现于:①公允价值通过计价工具损益的变动加大了收益的波动性,公允计量相较于历史成本加剧了市场的波动。②非活跃市场缺乏公允价值运用准则的经验指引,更进一步推动了市场的动荡。

葛家澍、窦家春(2011)认为公允价值顺周期效应是:公允价值会计并非也决非是导致金融危机的罪魁祸首,金融危机真正根源在于银行错误的信贷决策、风险控制的不严密和监管不力的金融监管机构,中止FASl57转移目标嫁祸于公允价值会计。当然公允价值会计也需要加以改进完善。

李文泓(2012)则认为会计准则中的银行拨备计提导致了顺周期效应。现行会计准则的基本原则导致拨备计提具有滞后性,经济繁荣时拨备减少,利润增加促使银行扩大信贷,推动经济上行;经济紧张时大量计提拨备,导致银行缩减信贷加剧经济衰退下滑。现行会计准则采用公允价值计量交易性及可供出售金融资产,更加加剧了金融体系的顺周期效应。

早在2007年金融危机爆发之前,已有学者和研究机构开始关注公允价值顺周期效应,后金融危机时代,国内外更有大批学者研究公允顺周期及其对金融危机的影响作用,本文在总结国内外研究的基础上,选取“四大国行”金融危机前后五年的财务数据,运用实证研究方法对公允价值顺周期效应进行探索,“后金融危机时代”对经济危机中公允价值角色的思考,将有助于发展和完善公允价值会计理论与实务。

顺周期效应(Procyclicality)和反周期效应(Countercyclicality)是经济学中阐述经济数量与经济波动关联关系的专业术语。全球金融稳定理事会FSB(Financial Stability Board)将顺周期效应定义为:扩大金融系统波动幅度且可能导致或加剧金融系统不稳定,相互强化具有正反馈效应的一种机制。FSB认为,顺周期效应正反馈机制在金融危机或经济下滑时具有极大破坏性且尤其明显,当金融机构发生损失,资本缓冲下降对外筹资能力受损,顺周期效应使得它们被迫减少放贷或处置资产,信贷萎缩削弱了经济的活跃性并进一步恶化金融机构自身状况,强化了市场各方参与者违约和倒闭风险时的抵御性行为。

经济周期本质上区别于顺周期效应,经济周期是经济活动随着经济发展的趋势所经历的有规律的扩张和紧缩,是总体经济活动扩张与收缩的交替或周期性波动变化。但顺周期效应则是金融行业实务或监管方法的不完善造成放大了金融市场随着经济周期的波动程度,只有被放大了的波动才具有顺周期效应。

顺周期效应的主要问题在于金融机构在温和的经济环境中尚未建立起充足的资本缓冲以便在将来应对艰难的处境,资本缓冲有利于吸收亏损避免紧张的形势恶化。资本缓冲不足的结果是没有扮演好它原本的减震功能,扩大了经济动荡。

顺周期效应的第一个来源是风险评估的局限性。通常情况下,当金融机制和经济实体正在发展中正常运转人们很难辨别是周期性的还是短暂性的影响?尤其是在常用的风险评估工作中所使用的风险估计指标如短期波动性的估计、违约率和违约损失率,存在着复杂的顺周期性,结果对风险的评估值在经济紧缩时往往升高以至于引发经济下滑,在经济繁荣时往往降低以至于累积风险和产生泡沫。顺周期效应的第个二来源是激励的扭曲措施自身带来顺周期性。代理成本造成第一种扭曲,资金使用者间接的贷款或利润要求使资金提供者保护自己的资产不受侵蚀,如果在贷款和资产评估建立起直接的中间联系则会放大顺周期效应。代理者“羊群效应”的集体行为产生了第二种扭曲,经济下滑时个别自卫的抛售行为却引起“救火式抛售”或信用系统瓦解,最终加重了金融危机。

公允价值本是会计的处理方法,如何对经济发展产生如此巨大影响?公允价值会计一方面通过交易账户影响利润,刺激银行出售或购买更多的金融资产,另一方面通过银行账户影响资本充足率,刺激银行增加或减少信贷投放,从而对经济产生影响。总而言之,公允价值会计具有顺周期效应的前提是放大了所有者权益和利润的数据波动影响了企业的财务报告数据。

众所周知,公允价值会计所附带产生的顺周期效应及其所引起的系统风险已引致了广泛关注,只有当公允价值会计不但反映而且加剧了经济周期的波动时才具有顺周期效应。综上所述,本文以公允价值会计是否扩大了利润和所有者权益数据的波动为实证研究对象,探讨公允价值会计是否具有顺周期效应?作者认为正常的市场环境下公允价值会计使得损益表具有一定的波动性,金融危机中完全公允价值计量模式具有传导效应。作者并不认为应该取消公允价值会计,反之应支持继续使用公允价值会计,同时应设置清晰的逆周期资本监管规则。

三、公允价值会计对利润表波动性影响的实证研究

(一)模拟基础与条件假设

在对公允价值会计的顺周期效应进行模拟之前,先对当前公允价值会计在国内上市银行中的应用做简单的描述性统计,旨在探索金融危机中公允价值会计对国有上市银行损益表造成的影响。理论上此影响愈大,则公允价值会计的顺周期效应对银行的影响力也将愈大。本文选择了9家国有上市银行作为样本,以公允价值会计对银行的损益表影响做研究,比较分析了2008、2009、2010三年的年报数据相关记录。讨论按照样本银行的规模进一步分析以全面地探讨这些结果,其中大规模银行指的是资产总额在人民币10000亿元以上的银行,具体为:中国银行、中国建设银行、中国工商银行、中国农业银行(即“四大国行”)。

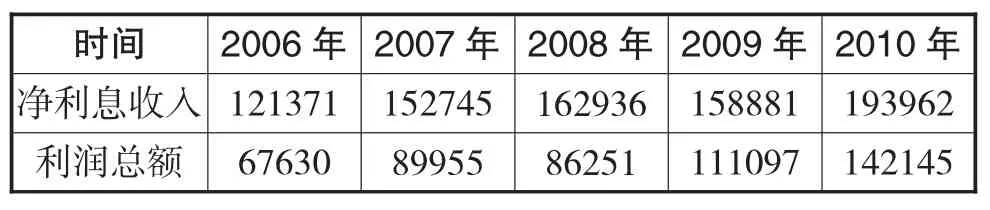

通过对中国银行近五年的损益表分析发现净利息收入是其最重要的利润来源(详见表1)。鉴于本文的研究目的是考察公允价值会计对盈余波动的影响,故对损益进行模拟计算时,仅仅只考虑净利息收入和公允价值变动损益两个项目,而忽略其他的损益项目。

表1 2006-2010年中国银行合并损益表部分数据 单位:百万元

为避免所得税因素的影响采用利润总额而不是净利润来衡量银行的盈余。模拟中混合计量模式下的利润总额=净利息收入+投资性房地产公允价值变动损益+交易性金融资产+交易性金融负债+衍生金融资产+衍生金融负债;完全公允价值模式下的利润总额=净利息收入+所有资产和负债的公允价值变动损益;

统计数据表明银行业的盈余极大程度上受到“非经常性”公允价值计量资产减值损失的影响。通过损益确认所有资产发生的持有利得和损失,模拟完全公允价值模式不另行确认资产减值损失,因而现行会计准则下资产减值损失的影响已经涵盖在利润总额里。此外,通过比较完全公允价值模式与混合计量模式的盈余波动探索公允价值会计对盈余波动的影响,在混合计量模式的模拟中为突出比较效应不确认资产减值损失。

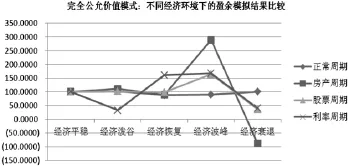

图1 完全公允价值模式:不同经济环境下的盈余模拟结果比较

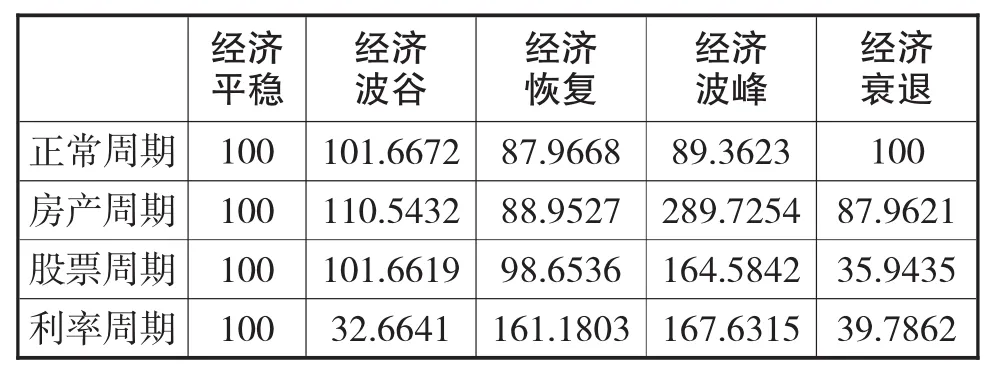

表2 完全公允价值模式的相对盈余模拟结果 单位:%

图1中盈余模拟比较的数据来自于表2。正常周期的盈余波动在四种经济周期中最小,说明完全公允价值所反映出的报表数据波动来源于经济体本身的波动。在完全公允价值模式下银行的利润总额呈现出较明显的波动且与所有者权益波动方向大体一致,主要原因是:模拟完全公允价值模式下的利润总额=净利息收入+公允价值变动损益;净利息收入与本金、利息率相关,除利率周期外本金和利息率在整个经济周期中是固定的,所以净利息收入保持不变。模拟完全公允价值模式下资产负债的持有利得与损失均计入公允价值变动损益,所有者权益的变动直接影响公允价值变动损益和盈余波动的方向和幅度。尽管所有者权益的波动在经济波峰比恢复期有很明显上升,然而对比所有者权益和利率周期的盈余波动,在经济波峰和恢复期发现利润总额大致持平。原因在于:完全公允价值模式下,经济恢复期的公允价值变动损益=本期所有者权益—经济波谷期的所有者权益,经济波峰期的公允价值变动损益=本期的所有者权益—经济恢复期的所有者权益。所有者权益虽在经济波峰时最高,但其上期的经济波峰时的利润总额、公允价值变动损益不一定比经济恢复期的更大,特殊情况下甚至可能出现经济波峰期的利润总额低于经济恢复期。总之,利润波动的方向不一定必然与所有者权益变动的方向完全一致。

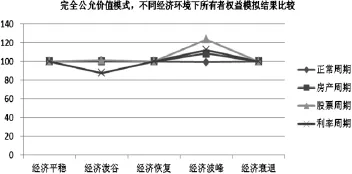

图2 完全公允价值模式:不同经济环境下所有者权益结果比较

表3 公允价值模式下所有者权益的模拟结果数据 单位:%

图2显示利润总额波动的幅度大于所有者权益波动幅度,其原因在于所有者权益的基数大于利润总额的基数。对比其他非样本银行,样本银行将公允价值选择权应用于金融负债,财务报告盈余波动可能性较小,采用公允价值选择权则避免了计量结果出现不一致的情况,甚至可能会减少盈余波动。以此为基础本文提出以下假设:

Hla:假设同等情况下其他条件相同,银行采用公允价值选择权,增加了损益表报告的盈余波动;

Hlb:假设同等情况下其他条件相同,银行采用公允价值选择权,降低了损益表报告的盈余波动。

(二)样本选择与研究设计

1、样本选择

文章研究样本取自A股国有上市银行,《企业会计准则—2006》规定的公允价值选择权仅适用于金融工具,而体现公允价值会计顺周期效应的银行损益表金融工具运用比例明显要高于其他企业部门,样本报告期间运用金融工具局限性较大,因而使用季度报告能够提高数据标准差的精确度,有利于更准确的反映盈余波动。2007年1月1日在A股上市的国内银行仅9家,本研究选择的样本是4家极具代表性的国有银行。锐思数据库作为银行报表数据、变量FVO、FINANCIAL、σ(EBT)的原始数据源,股指σ(STOCKS)及汇率σ(FC)的原始数据均取自于万得数据库。

相对于一般的线性回归模型,样本中所使用的面板数据模型既充分考虑了横截面数据所存在的共性,又分析了模型中横截面因素的个体特殊效应,兼具了时间序列和横截面的特征,因此本文用面板数据回归分析方法进行检验。数据分析使用EVIEWS6.0软件。

2、研究设计

为验证上述假设,设置的模型变量包括:①设置反映盈余波动的因变量。本文的盈余波动以银行报告的盈余为基础计算,波动的变量必须反映应用公允价值选择权包括套期的所有影响,因而利润总额是最合适的因变量指标,利润率消除各不同规模样本之间造成的影响,σ(EBT)盈余波动是报告期内各季度利润率的标准差。②公允价值选择权应用情况设置FVO哑变量反映,银行如果在报表附注中披露公允价值选择权应用于“指定以公允价值计量且其变动计入损益的金融资产或金融负债”,有余额取l否则取0。③设置控制变量以反映银行的损益表结构。银行如果使用“公允价值计量变动计入损益的交易性金融资产”超过“计入损益的交易性金融负债”,那么,公允价值选择权的应用使以公允价值计量且其变动计入损益的金融资产与金融负债增大差额,预期将导致更大的盈余波动。

由于全球金融危机对金融机构的报表产生了较大影响且本研究涉及2007—2010年不同年份,在此设置反映宏观经济的变量D(STOCKS)和σ(FC)以反映时期差异,σ(STOCKS)及σ(EBT)JT相关变量为汇率即期增长率的年化标准差。以公允价值计量且其变动计入损益的金融工具的汇率利得与损失及货币项目通过损益表来反映,预计σ(FC)和σ(EBT)正相关。通过所设置的变量建立起下列数据模型:

(三)实证结果分析

1、描述性统计

变量FVO的均值为0.39,说明样本银行中应用公允价值选择权比企业要少;变量financial的均值为正,表明样本银行中交易性金融资产的平均余额大于交易性金融负债的平均余额;σ(STOCKS)均值为39.94,说明2007—2010年国内股市的波动性有较大变化。表4列示了各变量描述性统计结果。

表4 各变量描述性统计结果Descriptive Statistics

2、面板数据回归结果与结论

表5 固定效应数据回归结果

回归分析所使用的数据时间序列个数是4,横截面个数是9,时间序列个数大于横截面数据个数,适宜采用固定效应模型进行回归结果分析。面板数据回归分析结果显示:模型在5%水平上显著,F值=2.75,调整后R2=0.379,模型的总体拟合度好,回归结果整体有意义。检验公允价值选择权应用代表变量FVO系数为正,表明应用公允价值选择权放大了银行的盈余波动并对经济有显著影响。当股市波动明显时会增加银行的盈余波动;而当股市平稳运行时相应会减少银行的盈余波动,通过检验解释变量σ(STOCKS)系数为正,说明股市的波动对银行盈余有着明显的影响。

四、结论与启示

全文通过模拟和模型检验两种实证方法探索公允价值会计对盈余波动的影响,模拟的结果显示:公允价值会计导致盈余波动的根本来源是经济本身,大多数情况下盈余波动的方向与所有者权益的波动方向相同,而波动的幅度往往大于所有者权益的波动幅度。经济发展中报告的利润和企业交易行为之间的相互循环影响,可能会使企业的损益数据出现更严重的顺周期波动,在流动性缺乏或市场出现剧烈波动时公允价值会计可能导致盈余的顺周期波动。但当全球宏观经济处于低迷时期,大量资产泡沫开始破裂甚至出现非理性暴跌,公允价值会计的采用会引致损益表确认大量的账面损失,萎缩的财务报酬以及弱化的资本基础促使管理层发出抛售金融资产的信号从而资产价格进一步下跌。

本文以公允价值是否加剧损益报表波动性为研究对象,尝试得到关于公允价值会计是否具有顺周期效应的数据支持。在研究过程中形成的主要结论如下:

第一、公允价值会计仅仅传递经济本身的波动信息,它既不是损益表波动性的根本来源,也不决定该波动性为顺周期或反周期,指责公允价值会计具有顺周期效应坚决要求取缔的说法不足信。第二、特定情况下,公允价值会计的计量结果或许在一定程度上加剧了损益表的波动性,对经济发展产生了不利影响,要尽量消除或控制减少该不利影响,除了需要提高宏观审慎监管水平和加强风险管理技术外,还需要对公允价值会计计量方法加以改进。

基于以上结论,本文对会计准则制定、金融监管有以下政策启示:

首先取缔公允价值会计的观点显然不可取。取缔公允价值会计,既伤害了准则制定机构的独立性也有损于会计的专业性和严肃性,既加大了会计信息的监督成本又赋予金融机构管理层更大的盈余操纵空间。而扩大公允价值会计运用范围虽可以在一定程度上降低混合计量所带来的波动性,但增加估计误差所带来波动性降低会计信息质量的负面效应不容轻视。

其次报表波动性与金融产品自身相关。报表波动性对经济产生的影响与金融机构的监管和风险管理策略措施有关,因此,监管机构提出的应对顺周期效应策略具有标本兼治的作用,既从制度安排上建立起维护金融稳定的长效机制又在会计与金融之间构筑一道“防火墙”,既继续保留公允价值会计提供相关可比、高质量透明信息,又最大限度地降低公允价值会计对经济波动的负面效应。公允价值会计只是一种计量属性并非必然具有顺周期效应,只是在特殊的市场环境下才加剧了报表波动可能对经济运行产生负面影响,唯有改善金融风险监管才能对症下药解决金融危机!

[1]Allen,F,and E.Carletti;Mark-to-market Accounting and Liquidity Pricin;Journal of Accounting and Economics,200845(2-3):358-378

[2]European Central Bank;Fair Value Accounting and Financial Stability;Occasional Paper Series,2013,No.13:3-48

[3] IMF;Global Financial Stability Report[J];October, 2010,109-134

[4]SEC,Report and Recommendations Pursuant to Section of the Emergency Economic Stabilization Act of Studyon Mark-to-Market Accounting;2011;133

[5]DeYoung,R.and Roland,K. Product Mix and Eamings Volatility at Commercial Banks:Evi-dence from a Degree of Total Leverage Model,Journal of Financial Intermediation,(2011)10(1)54-84

[6]European Central BankFair Value Accounting and Financial Stability,Occasional Paper Sedes,(2012)(13)3-48

[7]Easton,Pand Zmijewski,M. Cross-sectional Variation in the Stock Market Response to Accounting Earnings Announcements。 Journal of Accounting and Economics,(2013)11(2-3)117-141

[8]Financial Accounting Standards Board Statement of Financial Accounting Standards No.159-The Fair Value Option for Financial Assets and Financial Liabilities as issued in February(2014)

[9]葛家澍.公允价值会计研究.大连出版社.2011

[10]黄世忠.公允价值会计的顺周期效应及其应对策略.会计研究.2013(13)23-29

[11]曾五一.统计学简明教程.北京.中国人民大学出版社.2014.235-252

[12]黄世忠.后危机时代公允价值会计的改革与重塑.会计研究.2014(6)

[13]孙敏慧.中国金融业公允价值会计顺周期效应研究——基于上市公司的经验数据.中国管理信息化,2013(9)16-20

[14]于永生.金融危机背景下的公允价值会计问题研翘.会计研究.2014(9)财政部会计准则委员会组织翻译.市值会计研究.中国财政经济出版社,2013

[15]罗胜强.公允价值计量对我国银行业的影响分析.会计研究.2014(10)

Research of Accounting Pro-Cyclical Effect Based on the Income Statement from the Perspective of Fair Value

ZHOU Xiu-lian

Department of Business Administration,Fujian International Business&Economic College,Fuzhou 350016

Since 2008,the global financial system had gone through stormy crisis,the discussion of causes and effects of the financial storm last several years,the fair value accounting in the storm center is believed to enlarge the profit and loss statement and has the pro-cyclical effect of surplus fluctuations.Based on the samples extracted from the actual bank of"the four stated-owed banks"2008-2010 annual profit and loss statement,being contrast more normal and extreme economic business cycle under the condition of fair value accounting in the business cycle impact on the banks of the income statement.To identify a pro-cyclical effect on fair value accounting approach,in order to better assess the fair value accounting the effects on the bank profit and loss,for bank supervisors and senior management to provide a scientific quantitative point of view.In this paper,the results reveal that the p&l of fluctuations is influenced by market conditions and reflect the economy fluctuation and itself does not necessarily has the pro-cyclical effect,fair-value accounting does not necessarily lead to the pro-cyclical effect.

Fair-value Accounting,Pro-cyclical Effect,Volatility of Profit and Loss Statement

F230

A

本文获得福建省教育厅社会科学研究项目(JB150963S)的资助

周秀莲,女,湖北武汉人,福建对外贸易职业技术学院讲师,研究方向:财务管理;福建福州,350016

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

中国注册会计师(2021年9期)2021-10-14 07:13:54

河北金融年鉴(2021年0期)2021-08-25 08:58:12

河北金融年鉴(2020年0期)2021-01-21 08:36:12

河北金融年鉴(2020年0期)2021-01-21 08:36:12

中国外汇(2019年10期)2019-08-27 01:58:00

中国商论(2016年33期)2016-03-01 01:59:52

山西农经(2015年7期)2015-07-10 15:00:57

河南科技(2014年10期)2014-02-27 14:09:36

河北金融年鉴(2012年0期)2012-03-25 10:14:08